За прошедшие 10 лет объем рынка готовой складской недвижимости в России вырос в два раза и достиг 43,1 млн кв. м

В 2024 году, по прогнозам Nikoliers, ожидается максимальный объем ввода за всю историю складского рынка – 6 227 тыс. кв. м, из которых 48% придется на регионы.

Совокупный объем качественного готового предложения рынка складской недвижимости России по итогам первого полугодия 2024 года достиг отметки 43,1 млн кв. м. Благодаря растущей девелоперской активности за прошедшие 10 лет емкость рынка складской недвижимости выросла на 20,4 млн кв. м или почти в два раза (в 2014 г. объем складской недвижимости в России составлял 22,7 млн кв. м). В Nikoliers прогнозируют, что из-за существенного дефицита высококлассных логистических центров их активные темпы строительства по всей России продолжатся.

Драйвером развития складского сегмента на региональном рынке является экспансия крупнейших продуктовых сетей и маркетплейсов страны (Ozon, Wildberries, Яндекс и др.) и ожидаемое открытие их логопарков. После длительного наращивания объемов складских мощностей в Московском регионе и ряде городов-миллионников онлайн-ритейлеры постепенно перенаправляют свое внимание на другие регионы России, анонсируя крупные BTS-проекты на наиболее востребованных для них территориях. Маркетплейсам теперь интересно усиливать свое присутствие не только в городах-миллионниках, но и в менее крупных населенных пунктах.

Распределение готового объема качественного складского предложения по городам России на конец первого полугодия 2024 года:

Как видно на диаграмме, на данный момент наиболее обеспеченными готовым качественным объемом складского предложения являются такие локации, как Московский регион, Санкт-Петербургская агломерация, а также такие крупные региональные города, как Екатеринбург, Новосибирск, Ростов-на-Дону и др. По оценкам Nikoliers, в конце 2024 года лидером по объему нового строительства может оказаться Новосибирск (300 тыс. кв. м), где строятся РЦ Wildberries площадью 150 тыс. кв. м в ПЛП «Новосибирск» и II очередь ОРЦ «РусАгроМаркет» (70 тыс. кв. м). На втором месте Казань 248 747 кв. м и на третьем Владимир 198 500 кв. м.

Активные темпы строительства высококлассных логистических центров продолжатся: в 2024 г. ожидается максимальный объем ввода за всю историю складского рынка – 6 227 тыс. кв. м (почти половина от этого объема придется на региональный рынок), в результате чего общий объем складского предложения в России увеличится до 48,4 млн кв. м.

Динамика объема готового качественного складского предложения России по основным рынкам

Источник: Nikoliers

Источник: Nikoliers

ТОП-5 регионов-лидеров по обеспеченности складскими площадями:

|

Регион |

Обеспеченность складскими площадями (кв. м/1000 чел.) |

|

Екатеринбург |

1 539 |

|

Ростов-на-Дону |

1 143 |

|

Московский регион |

1 116 |

|

Новосибирск |

989 |

|

Краснодар |

782 |

Источник: Nikoliers

Формирующийся на складском рынке России баланс по распределению объема предложения в сторону региональных рынков во многом вызван реализацией проектов для маркетплейсов и продуктовых сетей, которые возводятся по схеме BTS или как собственное строительство. Эти игроки активно наращивают свои складские мощности по всей стране, тем самым увеличивая зону покрытия и оптимизируя логистические и бизнес-процессы.

Динамика соотношения объема качественного готового складского предложения России по основным рынкам

Источник: Nikoliers

Источник: Nikoliers

Принимая во внимание текущую активность заключения BTS-сделок в регионах, по итогам 2024 г. региональный рынок складской недвижимости может впервые превысить показатель ввода столицы на 33%. С большой долей вероятности данная тенденция продолжится и в последующие годы, поскольку рынок складской недвижимости России продолжает испытывать большой дефицит качественных свободных помещений.

Динамика объема ввода по основным рынкам России

Источник: Nikoliers

Источник: Nikoliers

Виктор Афанасенко, региональный директор департамента складской и индустриальной недвижимости Nikoliers: «Учитывая текущий характер деловой активности маркетплейсов, который вызван запросом потребителя на быструю доставку товаров, мы прогнозируем сохранение высоких темпов нового строительства на региональном рынке, что будет влиять на рост совокупного объема качественного складского предложения по всей России. При этом сделки с участием онлайн-ритейлеров отмечаются не только в городах с населением от миллиона человек, но и в менее крупных населенных пунктах. Ввиду ограниченного предложения на региональных рынках, девелоперам следует наращивать свои мощности и компетенции в регионах, это позволит им диверсифицировать бизнес и удовлетворить запросы на крупные складские площади от маркетплейсов и других компаний, активно масштабирующих свой бизнес в регионах».

«Главстрой-Регионы», один из крупнейших застройщиков Московской области, проанализировал динамику спроса на рынке жилой недвижимости Подмосковья в I квартале 2021 года и сопоставил с показателями собственных проектов: ЖК «Героев» и ЖК «Столичный», самого продаваемого проекта МО*.

По итогам I квартала 2021 года на рынке новостроек МО половина реализованного спроса приходится на лоты площадью 30-40 м2 (29%) и 50-60 м2 (21%). Количество комнат в данных диапазонах варьируется. Так, в ЖК «Столичный» в диапазоне 30-40 м2 можно выбрать студию, полноценную однокомнатную квартиру и двухкомнатную формата «евро» (спальня + кухня-гостиная). На них в I квартале 2021 года пришлось 49% спроса по проекту. В диапазоне 50-60 м2 представлены двухкомнатные, трехкомнатные формата «евро» (две спальни + кухня-гостиная) и трехкомнатные квартиры. Доля таких квартир в структуре сделок составила 11%. Из приведенной статистики видно, что в проекте «Столичный» основной реализованный спрос - 60% - приходится на квартиры в диапазоне площадей 30-40 м2 и 50-60 м2. В ЖК «Героев» по итогам 1 квартала наибольшая часть реализованного спроса также приходится на лоты в диапазонах площадей 30-40 м2 и 50-60 м2 (в совокупности 58%), но при этом значимая часть спроса лежит в предложении 40-50 м2 (19%).

В предложении средневзвешенная стоимость квадратного метра на первичном рынке жилья массового сегмента МО к концу I квартала текущего года составила 117,6 тыс.рублей (без учета бизнес-класса), что на 6,3% превышает показатели IV квартала 2020 года. В ЖК «Столичный» средневзвешенная цена предложения за первые три месяца 2021 года выросла на 1,3%, а в ЖК «Героев» - на 5,1%. (Динамика роста средневзвешенной цены представлена в Графике 1).

Что касается средневзвешенной цены спроса, то здесь рост за первые три месяца текущего года составил 8,2 % по ЖК «Столичный» и 8,7% по ЖК «Героев» и составляет 120,5 тыс.рублей и 117,6 тыс.рублей соответственно. (Динамика роста средневзвешенной цены спроса представлена в Графике 2).

В I квартале 2021 года «Главстрой- Регионы» объявил о старте продаж в корпусе № 19 ЖК «Столичный» и в корпусе №309 ЖК «Героев». Всего же за указанный период на рынке Подмосковья выставлены на продажу лоты в 44 корпусах в 29 проектах, в общей сложности 304,6 тыс.м2 жилья. Таким образом, объем предложения на рынке первичного жилья в Подмосковье вырос за первые три месяца года на 2,4% по сравнению с 4 кварталом 2020 года и составляет 1,44 млн м2. Если посмотреть динамику объема предложения по МО (График 3), то можно заметить, что с января 2020 года это первый случай роста объема предложения, до этого показатели снижались.

В I квартале 2021 года наблюдается перераспределение предпочтений покупателей при выборе планировок. Так, в ЖК «Столичный» основной интерес приходится на однокомнатные квартиры, как отмечалось и ранее, но их доля в структуре сделок заметно увеличилась - до 46% против 36% годом ранее. Растет интерес к квартирам с двумя спальнями и объединенной кухней-гостиной (трехкомнатная формата «евро»). Если год назад их доля в структуре сделок составляла 10%, то в текущем году этот показатель вырос до 14%. В ЖК «Героев» предпочтения покупателей данную тенденцию подтверждают. Основной спрос также приходится на однокомнатные квартиры (41%), на втором месте по доле в структуре сделок трехкомнатные квартиры формата «евро» 21%.

В целом по области спрос распределился немного иначе: выше запрос на студии, ниже – на трех- и четырёхкомнатные квартиры, однокомнатные и двухкомнатные квартиры востребованы практически в равной степени (Структура спроса по комнатности представлен График 4).

Что касается субъективных показателей, можно отметить, что покупатели стали чаще обращать внимание на эффективность планировок, отдавая предпочтение максимально функциональным решениям: вместо одной просторной комнаты выбирают две маленьких спальни, вместо коридора – гардеробную или кладовую, вместо большой кухни – кухонный уголок в общей гостиной.

Основным драйвером спроса, влияющим на выбор и конечное решение о приобретении квартиры, являются выгодные условия ипотечного кредитования. По итогам I квартала по Московской области доля сделок с участием ипотеки составила 69%. В проектах «Главстрой-Регионы» в структуре продаж доля ипотечных сделок составила 78%, год назад этот показатель находился на уровне 70%. Новости о смене условий ипотечного кредитования и большая вероятность отмены программы господдержки стимулируют принятие решения о покупке, что подтверждает сократившееся в марте время выхода на сделку. По сравнению с январем в марте время выхода на сделку по проектам компании сократилось на 2 дня.

Объем реализованного спроса по итогам I квартала 2021 года составил 793 тыс.м2, что почти на 23% ниже показателей IV квартала 2020 года, и на 3% выше показателей аналогичного периода прошлого года (Динамика объема реализованного спроса за год представлена в Графике 5).

«После непредсказуемого 2020 года мало кто рисковал делать точные прогнозы на 2021. Сейчас, подводя итоги I квартала, можно смело говорить, что события развиваются по оптимистичному сценарию. Январь и февраль прошли спокойно, без непредвиденных всплесков и резких спадов, что вполне характерно для этого времени года. В марте произошел заметный скачок интереса к проектам со стороны покупателей. Это видно по всем каналам – звонки, посещение сайтов проектов и офисов продаж, заключенные договоры. Для примера, количество обращений в компанию «Главстрой-Регионы» по вопросу покупки недвижимости в марте увеличилось на 37% относительно февраля, количество продаж – на 26%», - рассказывает Виктория Ковалевская, руководитель направления маркетинговых исследований «Главстрой-Регионы».

** Типология «Главстрой Регионы»: 2К - двухкомнатные квартиры и квартиры формата «евро» (спальня + кухня-гостиная); 3К – трехкомнатные и формат «евро» (2 спальни + кухня-гостиная); 4К – формат «евро» (3 спальни + кухня-гостиная)

*** Данные по Московской области предоставлены аналитической службой инвестиционно-риэлторской компании Est-a-Tet

Источник: «Главстрой-Регионы»

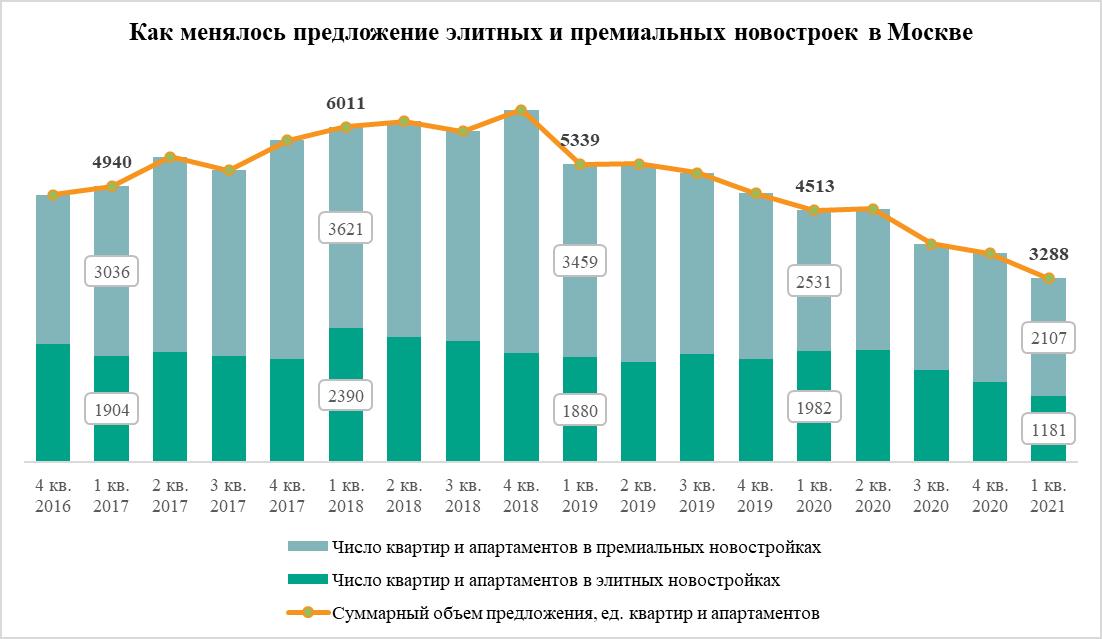

Число квартир и апартаментов в продаже в московских новостройках элитного и премиум-класса сократилось до минимума с 2016 года. За последние 12 месяцев предложение дорогостоящего нового жилья в столице уменьшилось на 27%, подсчитали эксперты компании «Метриум». В сумме в обоих секторах рынка высокобюджетного жилья девелоперы продают 3,3 тыс. квартир.

В I квартале 2021 года в Москве девелоперы продавали 3,3 тыс. квартир и апартаментов в комплексах, относящихся к элитному и премиальному сегментам рынка новостроек. Это самый низкий уровень предложения дорогого жилья в столице, зафиксированный с 2016 года. По подсчетам аналитиков «Метриум», за последний год этот показатель сократился на 27%, что стало самым резким годовым падением за пять лет.

Минимальное число квартир и апартаментов в продаже за последнюю пятилетку зарегистрировано в обоих секторах рынка высокобюджетного жилья. В премиум-классе в I квартале 2021 года застройщики продавали 2,1 тыс. квартир и апартаментов, тогда как в I квартале 2020 года – 2,5 тыс., в аналогичный период 2019 года – 3,5 тыс., 2018 года – 3,6 тыс., 2017 года – 3 тыс.

Схожая картина и в элитном сегменте. Сейчас в этом секторе рынка девелоперы ищут покупателей для 1,2 тыс. квартир и апартаментов, а год назад в продаже насчитывалось – 2 тыс., в 2019 году – 1,9 тыс., в 2018 году – 2,4 тыс., в 2017 году – 1,9 тыс.

Пика объем предложения дорогостоящих новостроек в Москве достиг в 2018 году, отмечают эксперты «Метриум». Тогда, в IV квартале, в обоих сегментах были представлены более 6 тыс. квартир и апартаментов.

Примечательно, что даже пополнение предложения новыми вариантами новостроек не исправило ситуацию. Продажи и бронирование открылись в четырех проектах премиум-класса, тогда как за аналогичный период 2020 года на рынке появился только один проект. Впрочем, в элитном сегменте новинок не было вовсе.

Вторая причина – высокий спрос на дорогие новостройки в Москве. По итогам I квартала 2021 года в комплексах премиум- и элитного классов зарегистрировано на 48% больше договоров долевого участия, чем за аналогичный период 2020 года. Это свидетельствует о высокой активности клиентов и объясняет причину рекордного сокращения предложения, особенно в премиум-классе.

«В 2021 году сразу несколько факторов способствовали росту спроса на элитное и премиальное жилье, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Во-первых, закрытие границ и ограничение полетов в связи с пандемией коронавируса заставили многих традиционно “космополитично” настроенных обладателей крупных бюджетов вновь обратить взоры на российский рынок дорогих новостроек, подыскать новое жилье, чтобы переждать карантин. Во-вторых, ослабление рубля и снижение доходности финансовых инструментов вложений стимулировали инвестиции в недвижимость. При этом неопределенность в экономике не способствовала повышению активности девелоперов. В итоге предложение рекордно сократилось».

Источник: «Метриум»