На чем базируется оптимизм застройщиков

Вместе со всей страной предварительные итоги года подводят и застройщики. По сути это экспертные оценки «с земли».

Коммерческий директор ГК «ПСК» Сергей Софронов рассказывает, что в начале уходящего года на рынке царили пессимистические настроения. Но вопреки ожиданиям информационный фон этого года оказался более спокойным, что позволило нарастить показатели относительно 2022 года. Цены увеличились пропорционально уровню инфляции. «Если сравнивать с ноябрем-2022, рост составил около 7,5%. С 218 тысяч рублей за кв.м. до 234 тысяч рублей за кв.м. рублей, – говорит специалист. При этом доля ипотечных сделок выросла с 77 до 87%».

Таким образом компания фиксирует положительную динамику по всем показателям на рынке недвижимости. Но с одной оговоркой касательно объемов ввода - во многом успешность по показателям ввода объясняется проектами, стартовавшими в 2020-2021 годах. В перспективе же, в целом по рынку неизбежно снижение объемов ввода. В частности, благодаря дефициту участков под застройку в актуальных локациях города.

Между тем, штудирование свежих правок Генплана Петербурга подсказывает, что кардинальный перенос «серого пояса» за пределы города и передача этих территорий под жилую застройку откладываются на неопределенное будущее.

Генеральный директор Агентства недвижимости ГК «КВС» Анжелика Альшаева также не скрывает удовлетворения, поскольку корпоративные планы на текущий момент выполнены – и по вводу, и по объёму продаж. «Более того, нынешний год можно считать наиболее успешным для компании с точки зрения объемов реализации, – объясняет глава Агентства. – Доля ипотечных сделок в новостройках компании достигла 76%, но по месяцам динамика различалась. Так в последние месяцы доля поднималась до 85%».

В этом объеме семейной ипотеки оказалось около 40%. И 46% от всех кредитов – ипотека с господдержкой. Впрочем, на IT-ипотеку выпадает относительно невысокое число (3,8%), но это все равно больше, чем в прошлом году. И практически иссякла военная ипотека, хотя ранее процент был приличный.

Средний первоначальный взнос на квартиры застройщика сейчас балансирует на уровне 23%. И, конечно, при законодательном увеличении его до 30% часть потенциальных клиентов останутся «за бортом», определенного снижения продаж не избежать. «Но не думаю, что провал окажется существенным. Тем более, что по нашим ожиданиям семейную ипотеку, благодаря ее повышенной социальной нагрузке, оставят в существующем виде. Но ипотеку с господдержкой, похоже, действительно будут всячески ухудшать для потенциальных покупателей, – предполагает Анжелика Альшаева. – Из трендов нынешнего года еще можно отметить рост доли региональных клиентов – конкретно в нашей компании – это не меньше 40%, а порой и 43%».

Следующий тренд, по словам Анжелики Альшаевой, связан с долей агентских сделок. Она поступательно пошла вверх и в некоторых компаниях достигла высоких 70%. В ГК «КВС» этот показатель в среднем был около 35%, а в текущей ситуации его удалось урегулировать до 40%.

На рынке первичной недвижимости вырос интерес к готовому жилью, подсказывает директор онлайн агентства недвижимости и кредитования «Ипотека под опекой» Наталья Никитина.

«В большинстве сделок речь идет о приобретении вводимых в эксплуатацию в течение ближайшего полугодия объектов или уже сданного жилья. Новостройки на стадии котлована мало кого интересуют, – говорит Наталия Никитина. – Объяснение тренду банальное. До проектного финансирования между разными стадиями стройки был гораздо более заметный разброс цен. Сегодня же, это в 10-15%, что не столь для клиентов значимо».

Привлекательность объектов повышенной степени готовности, кроме прочего приближает возможность сдавать объект в аренду. Клиенты стремятся купить и сразу начать отбивать траты. Этот же принцип закладывается и в ипотечно-инвестиционные сделки. Тем более, сейчас можно найти варианты, когда удается сдать дороже ежемесячного ипотечного платежа.

«В целом уходящий год обошелся без существенных спадов покупательской активности», – рассуждает риэлтор.

Руководитель по продажам доходных проектов Becar Asset Management Яна Лепёшина констатирует, что приходится рассуждать о показателях «в среднем по рынку», что не совсем корректно. Тем не менее, и такие подсчеты демонстрируют, что на рынке апартаментов за 10 месяцев цены во всех сегментах подросли на 7-7,5%.

Специалист подчеркивает, что рынок апартов функционирует в отрыве от льготной ипотеки. И портрет покупателя апартаментов имеет свои нюансы. Зачастую это инвестор, предпочитающий пассивный доход.

«Приходится как-то обходиться без ипотеки с государственной поддержкой, – констатирует эксперт. – Идут эксперименты с различными форматами рассрочки. Да и самой рассрочке постоянно находится какая-нибудь альтернатива. Например, в проекте Digital Village Vertical в рамках партнерства с Банком «Санкт-Петербург» запущена программа, по которой кредитная ставка составляет 3% до ввода объекта в эксплуатацию. А если объект готовый, ставка в 3% дается на первые три года». В свою очередь при таком решении застройщик снижает риски по возникновению задолженности клиентов. Деньги в компанию сразу поступают из банка.

Еще в пользу апартаментов работает то, что рынок аренды за последний год вырос на более чем 10%, и загрузка в объектах компании сейчас фиксируется на уровне 78%.

«И мы добились в этом году рекордной выручки, с августа же продажи пошли лавиной, – докладывает директор по продажам строительного холдинга «Сенатор» Олег Добродеев. – И в будущее продолжаем смотреть с оптимизмом. Хотя государство традиционно не балует сегмент апартаментов поддержкой».

Застройщику, кроме просто строительства, необходимо развиваться и повышать востребованность производимого продукта, и компания вынуждена искать эксклюзивные ниши. Например, двигаться в сторону рекриационных объектов с санаторными функциями.

Кроме того, требуется дополнительная отладка внутренних процессов. Так, строительный холдинг «Сенатор» запустил «очень крутой» совместный проект с ДОМ.РФ. Теперь можно купить в ипотеку номер в одном из проектов компании, где производится капитальный ремонт. Пусть de-jure это вторичка и, соответственно, любой другой банк требует отчет об оценке. А этот отчет не учитывает многие моменты.

Но ДОМ.РФ разработал специальную программу, делающую вышеназванные сделки возможными и интересными покупателям.

Генеральный директор ООО «ВсевРиэлт» Светлана Белова, отмечает, что льготная ипотека, несмотря на ограничения, остается безусловным фаворитом покупательских интересов. В том числе и на загородном рынке.

Кстати, большинство льгот распространяется и на земельные участки. Как подчеркивает специалист, по назначению земельных наделов не применяются категорические исключения. Ипотека дается на земли для индивидуального строительства и земли сельхозназначения с разрешением использования для садоводства-огородничества. «Но необходимо строить не дачную времянку, а жилой дом. Если мы говорим про дачу на земле сельхозназначения, то все равно необходимо объект оформлять как жилой дом. Это вопрос не качества объекта, а его статуса в выписке из ЕГРН. На строительство именно дачи банк ипотеку не даст», – уточняет Светлана Белова.

Еще одна деталь. Можно привлекать подрядчика, а можно строить самому.

Строительство своими силами отличается от привлечения подрядчика только сроками ввода в эксплуатацию – обычно банк дает на это один год, при заказе стройки у подрядной организации – до двух лет.

Конечно, компания проводит сделки и с городскими объектами. «Это долгосрочные вложения на высоких стадиях готовности, получение ключей в 2025 году потребителям не особо интересно», – рассказывает Светлана Белова.

Руководитель направления Развития партнёрских продаж Банк «ДОМ.РФ» Владимир Куприянов сообщает, что по итогам декабря у банка ожидается очередной рекорд по ипотечным сделкам. И, несмотря на позицию ЦБ, льготная ипотека остается в приоритетах. На первом месте по спросу пребывает семейная ипотека, потом госипотека и IT ипотека.

Банк широко практикует и собственные бонусы, и программы лояльности, как для покупателей, так и застройщиков. И вторые получают возможность уменьшать на период строительства ипотечные ежемесячные платежи.

Среди актуальных трендов эксперт называет рост популярности формата Trade-In. «Данный продукт (только на ДДУ) мы с сентября активно продвигаем. И ожидаем всплеска сделок в следующем году, – поясняет Владимир Куприянов. – А второй драйвер будущего года - ИЖС. Наш прогноз, 2024 год будет Годом ИЖС», – утверждает эксперт.

Генеральный директор СРО А «Объединение строителей СПб» Алексей Белоусов согласен, что уходящий год можно считать довольно успешным для отрасли хотя бы только потому, что он не принес каких-либо серьезных потрясений. «Можно констатировать тот факт, что устойчивость строительного комплекса Санкт-Петербурга и Ленобласти оказалась достаточно высокой перед вызовами времени».

А начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова обращает внимание, что город выполнил годовой план по вводу жилья (2,7 млн. кв. метров) еще в начале ноября.

С другой стороны, сегодня многие застройщики откладывают вводы новых объектов. Обычно – первый квартал, чтобы не устроить избыток предложения. Это никому не нужно.

Кром того, строителям приходится сталкиваться с постоянно растущей себестоимостью работ и стройматериалов. С кадровым дефицитом и «скромной» платежеспособностью населения.

Но, как бы там ни было, по мнению эксперта, происходит адаптация покупателей к новой повестке. И что уже явный плюс, никто не верит в предрекаемый непрофессионалами «обвал цен».

«Ну и, конечно, нелепо считать, будто рынок перекредитован», – резюмирует Светлана Денисова.

По данным департамента аналитики компании «БОН ТОН», по итогам ноября 2020 г. на первичном рынке премиальной жилой недвижимости Москвы объем предложения составил 165,8 тыс. кв. м и 1,4 тыс. квартир, продемонстрировав по сравнению с предыдущим месяцем рост на 2,5% площади и 1,1% лотов соответственно. В годовом выражении объем предложения сократился на 25% площади.

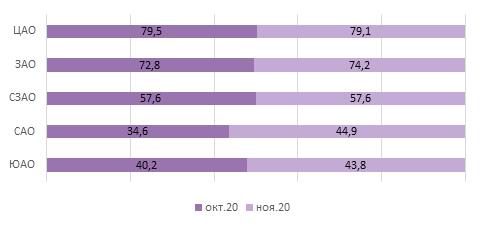

Большая часть предложения квартир премиум-класса (90%) приходится на два округа: ЗАО (55%) и ЦАО (35%).

Почти половина предложения квартир премиум-класса находится на начальной стадии строительной готовности (41,6%) и на завершающей стадии (44,3%), из которой большая часть экспозиции находится на этапе фасадно-отделочных работ - 22,6% пощади. Больше всего за месяц вырос объем предложения на стадии благоустройства (в 2 раза) и на стадии введения (на 15%), что говорит о большей реализации на начальных этапах строительства.

Большая доля предложения (78,1%) приходится на квартиры евро-формата: 3е (30,8%), 4е (24,7%) и 2е (22,6%). Средняя площадь совокупного предложения выросла на 1,3% за месяц и на 10% за год и составила 115,2 кв. м.

Все больше растет предложение с отделкой, на долю которой приходится 54%, которая за месяц увеличилась на 2%, а ее объем – на 5%. Без отделки реализуется 43% экспозиции, доля которой сократилась на 2,6%, а ее объем – на 4,7%. На долю предчистовой отделки приходится всего 3%.

По итогам ноября средневзвешенная цена (СВЦ) предложения квартир в премиум-классе составила 627,4 тыс. руб., что на 0,9% больше, чем в предыдущем месяце. В годовом выражении СВЦ выросла на 18,7%.

Средняя цена квартир премиум-класса в ноябре составила 72,2 млн руб., показав рост на 2,4% или на 1,7 млн руб. Самым доступным округом на первичном рынке квартир премиум-класса является ЮАО с ценой лота 43,8 млн руб. (+8,8% за месяц), самым дорогим - ЦАО, в котором средняя цена квартиры находится на уровне 79,1 млн руб. (-0,5% за месяц).

Рейтинг округов по средней цене квартиры, млн руб.

Аналитики международной консалтинговой компании Knight Frank подготовили прогноз цен на элитную жилую недвижимость на 2021 год. Согласно данным исследования Prime Global Forecast 2021[1], в следующем году в 20 из 22 проанализированных городов цены на жилье останутся на уровне 2020 года, или увеличатся на 2%. Лидерами рейтинга стали Шанхай и Кейптаун: в этих городах цены вырастут на 5%, а наибольшая отрицательная динамика возможна в Буэнос-Айресе (-8%) и Дубае (-2%). По прогнозам аналитиков Knight Frank, в России в конце следующего года динамика цен также будет положительной и составит 5-6%.

- Год назад темп роста цен на элитное жилье в мире составил 1,1%, став самым низким значением за последнее десятилетие. Среди наиболее весомых факторов, оказавших влияние на цены, эксперты называли затянувшиеся переговоры по Brexit, торговую войну между США и Китаем, гонконгские протесты. Однако уже к концу сентября 2020 года показатель вырос до 1,6%. Основой устойчивости цен на ключевых рынках жилья в период пандемии послужили многочисленные меры, которые правительства и центральные банки использовали для поддержки доходов населения и бизнеса.

Prime Global City Index

Источник: Knight Frank Research

- В III квартале 2020 года в 45% проанализированных городов объемы продаж вернулись на допандемийный уровень. Аналогичная доля приходится на мегаполисы, в которых восстанавливается приток иностранных покупателей: к ним относятся Нью-Йорк, Лондон, Сингапур, Сидней, Кейптаун, Ванкувер и Окленд. В 36% городов наблюдается отток сделок из центральных локаций в пригород. При этом 24% респондентов среди потенциальных покупателей элитной недвижимости планируют сменить место жительства в течение ближайшего года.

- В следующем году в исследуемых мегаполисах цены на жилье останутся на уровне 2020 года или увеличатся на 2%.

Средний рост цен в 22 городах, годовая динамика

Источник: Knight Frank Research

Prime Global Forecast 2021, годовая динамика

(декабрь 2020 года к декабрю 2021 года)

Источник: Knight Frank Research

- Аналитики ожидают, что в 2021 году рынки элитной недвижимости разделятся на три группы. В первую войдут города, в которых прогнозируется восстановление цен на недвижимость (Лондон, Сидней, Париж, Берлин и Мадрид). Динамика будет поддерживаться низкими процентными ставками, отложенным спросом, введением налоговых каникул и другими фундаментальными рыночными факторами. К данной группе также можно отнести и Нью-Йорк, где ожидается улучшение ситуации во многом благодаря активному поглощению имеющихся излишков предложения. Кроме того, эксперты предполагают, что вступление Джо Байдена на пост президента США приведет к отмене вычета налогов SALT, в результате чего налоги в штатах Нью-Йорк и Калифорния вырастут, а это, в свою очередь, может значительно повлиять на все сегменты рынка недвижимости.

- Во вторую группу вошли города, на элитную недвижимость которых пандемия повлияла незначительно. Рост цен либо был слабым и останется таким (Буэнос-Айрес), либо остановился на допандемийном уровне (Шанхай). В эту же группу вошли рынки, где рост цен начал ускоряться до глобального локдауна и, как ожидается, продолжится благодаря значительным инвестициям в городскую инфраструктуру (например, Лиссабон).

- В третьей группе оказались города, жители которых в 2020 году захотели улучшить свои жилищные условия: увеличить площадь домов, расширить придомовую территорию и так далее. Такая ситуация особенно явно прослеживается на рынках Окленда, Ванкувера, Женевы, Лос-Анджелеса и Майами. В 2021 году в этих мегаполисах рост цен на элитную недвижимость сохранится на уровне 3-4%.

Изменение объема спроса, предложения и количества сделок на рынке элитной жилой недвижимости в 2021 году

Источник: Knight Frank Research

- Марина Шалаева, директор департамента зарубежной недвижимости и частных инвестиций Knight Frank, считает, что основными драйверами роста цен на мировом рынке элитной жилой недвижимости в 2020-2021 гг. станут активный внутренний спрос и дефицит предложения в некоторых городах. «Кроме того, нельзя забывать про стабильный интерес ультрахайнетов, в особенности российских, к излюбленным европейским локациям (Великобритания, Франция, Испания, Швейцария, Германия, Кипр). Формирование дальнейших тенденций в сегменте будет зависеть от колебаний курса валют, изменений в налоговой политике и фискальных стимулов (ипотечные каникулы, низкие процентные ставки). Современная мировая ситуация продемонстрировала, что пандемия и реакция правительств на нее, а также экономические показатели на глобальных и локальных рынках остаются самыми важными факторами риска при покупке недвижимости. Инвесторы меняют свои предпочтения и вместо низкорисковых вложений в облигации и золото, выбирают то, что может принести больший доход, в эту категорию входит и недвижимость. Конечно, в 2021 году нас ждут новые вызовы. Некоторые рынки Европы находятся в локдауне, многие меры налогово-бюджетного стимулирования прекратят действовать в начале года. Важным вопросом будет налогообложение: правительства намерены пополнить казну государственных фондов. По всем признакам, налоговый ландшафт значительно изменится – в Испании и Канаде рассматривают изменения налогов на богатство, в США и Великобритании – налогов на прирост капитала», – рассуждает эксперт.

- Ольга Широкова, директор департамента консалтинга и аналитики Knight Frank: «На элитном рынке Москвы сохранится тенденции роста средневзвешенной цены предложения. По предварительным прогнозам, увеличение показателя к концу 2021 года возможно в пределах 5-6%, что связано с ростом себестоимости строительства, структурными изменениями предложения, а также ростом цен на стадию строительной готовности объектов. При этом положительная динамика показателя будет более выражена в классе де-люкс на фоне ожидаемого сокращения объема предложения. Пандемия коронавируса подстегнула также спрос на загородное жилье. В частности, количество запросов на покупку элитной загородной недвижимости Московского региона выросло более чем в 2 раза, а объем предложения сократился почти на 20%. Это привело к росту интереса к рынку со стороны девелоперов: в текущем году поступало в 5 раз больше запросов на загородный консалтинг как в Московском, так и в других регионах. В ближайшей перспективе можно ожидать рост девелоперской активности до 2-3 новых проектов в год, что позволит оживить загородный элитный рынок Московского региона, длительное время находящийся в стагнации».

- Николай Пашков, генеральный директор Knight Frank St Petersburg: «В Санкт-Петербурге на первичном рынке элитного жилья наблюдается резкое снижение свободного предложения – этот показатель достиг своего минимального значения с 2012 года. В текущем году уменьшению предложения в продаже способствовали повышенный спрос и ограниченный вывод на рынок новых объектов. В подобных условиях можно ожидать продолжение тенденции роста цен на элитную недвижимость в 2021 году и переориентации покупателей на вторичное жильё, введенное последние 5-10 лет».

- Аналитики Knight Frank выделили восемь трендов, которые будут влиять на динамику цен на элитную недвижимость в 2021 году:

- Инвестиции в экологичные активы. Инвестирование, основанное на принципах экологичности и этики, изменит глобальные рынки недвижимости. Также это связано с тем, что пандемия выводит разумные и устойчивые активы на новый уровень привлекательности.

- Города со смешанной городской планировкой. Благодаря ставшему привычным опыту дистанционной работы профессиональная деятельность и образ жизни отныне будут сильнее зависеть от микса онлайн- и офлайн-форматов, что приведет к увеличению жилого фонда в центральных частях городов, а также к расширению объемов розничной торговли и удобств (кафе, спортзалов и др.) в пригородах.

- «Вторые дома» станут ближе. В период карантина многие не могли попасть в свои «вторые дома» или, наоборот, провели в них гораздо больше времени, чем обычно, поэтому логика выбора такой недвижимости изменится. Многие покупатели начнут искать жилье рядом с основной резиденцией.

- Цифровые кочевники. Политики на Барбадосе, а также на Багамах и в Дубае признают, что рабочая сила по всему миру стала более мобильной. Чтобы стимулировать пострадавшую от пандемии экономику, в действие вводят краткосрочные визы. В будущем тенденция только усилится.

- Альтернативная недвижимость. От data-центров до домов престарелых, от объектов здравоохранения до сектора арендного жилья – инвесторы расширяют поле своей деятельности с учетом возможностей в краткосрочной и долгосрочной перспективе.

- Рост спроса на рынки курортной недвижимости. На фоне роста цен в городах с высокой долей элитной недвижимости со времени последнего финансового кризиса спрос на курорты от Аспена и до Канн постоянно растет. Ольга Широкова добавляет: «Ввиду ограниченной возможности заграничного отдыха российские курорты, и прежде всего Сочи, приняли в этом году значительный поток туристов, многие из которых отметили положительные сдвиги в постолимпийском развитии города с точки зрения как инфраструктуры, так и высокого сервиса, что побудило их рассмотреть города-курорты в качестве “второго дома”. Так, по итогам 2020 года количество сделок с элитной недвижимостью на первичном рынке Сочи увеличилось более чем в 5 раз в сравнении с предыдущим годом. Повышенный спрос сохранится и в следующем году».

- Сложности в получении кредитов. Ожидается, что в 2021 году все больше количество стран войдет в группу с отрицательным балансом. Финансирование останется на низком уровне, но кредиторы уже принимают больше мер предосторожности.

- Изменения в области налогообложения. Будут ли правительства стремиться повысить налоги на недвижимость в мире после пандемии, чтобы восполнить бюджет, или же налоги и ограничения для иностранных покупателей будут отменены для привлечения потока инвестиций? В течение следующих нескольких месяцев станет понятно, какой путь планируют избрать правительства.

- Международная команда аналитиков Knight Frank также определила общие риски на рынках элитной недвижимости и оценила их по десятибалльной шкале, где 10 баллов – максимальное влияние.

Факторы влияния на рынки элитной недвижимости в 2021 году

Источник: Knight Frank Research

[1] Прогноз цен на элитную недвижимость в 22 городах мира, обновляется ежегодно.

Учитывается динамика следующих городов: Лос-Анджелес, Нью-Йорк, Майами, Ванкувер, Буэнос-Айрес, Лондон, Лиссабон, Париж, Мадрид, Монако, Берлин, Вена, Женева, Кейптаун, Дубай, Мумбаи, Шанхай, Гонконг, Сингапур, Сидней, Мельбурн и Окленд.