Добавленная стоимость новостройки

Изменение уровня покупательской активности заставляет девелоперов и застройщиков корректировать подходы к созданию продукта, более четко работая над созданием как планировки будущей квартиры вместе с окружающим пространством, так и над совершенствованием финансовых инструментов. О том, что обеспечивает комфортный для девелопера уровень спроса на новостройки и позволяет увеличивать добавленную стоимость жилья в различных классах, шла речь в Москве.

Семейные квартиры требуют спасения

Ожидаемо, что практически все девелоперские проекты сегодня сосредоточены в крупнейших городских агломерациях. По данным bnMAP.pro, именно на них приходится 95% от всего объема проектного финансирования, выданного в стране. В целом анализ зарегистрированных сделок 2022 года показывает, что лидерами по продаже новостроек по-прежнему остаются Москва и Санкт-Петербург, при этом на столицу приходится около трети от всего поглощенного за год объема. Но примечательно другое — практически все сделки в указанных городах приходятся на студии и однокомнатные квартиры. «И эта тенденция не меняется в 2023 году, а, наоборот, будет усугубляться, — считает директор bnMAP.pro Сергей Лобжанидзе. — Новые дома проектируются с большим количеством студий и однокомнатных квартир, и, судя по всему, проекты с двух- и трехкомнатными вариантами окончательно станут нишевыми и не будут развиваться высокими темпами».

Ожидаемо, что практически все девелоперские проекты сегодня сосредоточены в крупнейших городских агломерациях. По данным bnMAP.pro, именно на них приходится 95% от всего объема проектного финансирования, выданного в стране. В целом анализ зарегистрированных сделок 2022 года показывает, что лидерами по продаже новостроек по-прежнему остаются Москва и Санкт-Петербург, при этом на столицу приходится около трети от всего поглощенного за год объема. Но примечательно другое — практически все сделки в указанных городах приходятся на студии и однокомнатные квартиры. «И эта тенденция не меняется в 2023 году, а, наоборот, будет усугубляться, — считает директор bnMAP.pro Сергей Лобжанидзе. — Новые дома проектируются с большим количеством студий и однокомнатных квартир, и, судя по всему, проекты с двух- и трехкомнатными вариантами окончательно станут нишевыми и не будут развиваться высокими темпами».

По данным анализа, значительная доля студий уже повлияла на общие цифры статистики. Так, отмечено, что к сегодняшнему дню средняя площадь лотов потеряла порядка 10 «квадратов». Параллельно с уходом от крупноформатного жилья застройщики еще и сокращают метраж возводимых квартир. Рекордсменом в данном отношении стала Северная столица, где площадь абсолютного большинства проданных за прошлый год квартир не превышает 20–25 кв. м. В результате средний показатель по рынку опустился до 40 кв. м, что по факту меньше площади стандартной однокомнатной квартиры. Интересно, что отмечается сокращение площадей не только в бюджетных проектах, но и в классах «элит» и «премиум».

Одновременно с этим Москва и Санкт-Петербург возглавляют также перечень лидеров по нереализованным остаткам. «Есть некоторые опасения, что объем в строящихся корпусах не будет реализован на 90 или 100% к моменту ввода в эксплуатацию», — отметил Сергей Лобжанидзе. Какие именно квартиры остаются непроданными, эксперт раскрывать не стал, но уточнил, что власти во главе с федеральным Министерством строительства работают над планом по спасению семейных квартир. «Я могу подтвердить, что еще в прошлом году мы общались с Никитой Стасишиным, заместителем главы Минстроя России, и он говорил, что предполагается поддержка семейных лотов с двумя и более комнатами, то есть, возможно, появятся льготные программы для этого типа жилья», — дополнил коллегу Петр Кирилловский, директор департамента развития продукта ГК ФСК.

Одновременно с этим Москва и Санкт-Петербург возглавляют также перечень лидеров по нереализованным остаткам. «Есть некоторые опасения, что объем в строящихся корпусах не будет реализован на 90 или 100% к моменту ввода в эксплуатацию», — отметил Сергей Лобжанидзе. Какие именно квартиры остаются непроданными, эксперт раскрывать не стал, но уточнил, что власти во главе с федеральным Министерством строительства работают над планом по спасению семейных квартир. «Я могу подтвердить, что еще в прошлом году мы общались с Никитой Стасишиным, заместителем главы Минстроя России, и он говорил, что предполагается поддержка семейных лотов с двумя и более комнатами, то есть, возможно, появятся льготные программы для этого типа жилья», — дополнил коллегу Петр Кирилловский, директор департамента развития продукта ГК ФСК.

Ипотека на меблировку

Сложившаяся картина заставляет застройщиков вступать в жесткую схватку за покупателей строящегося жилья. Так, Кирилл Храпов, коммерческий директор Группы «Самолет», отметил, что компании, по сути, пришлось стать «больше, чем девелопером»: «Большая часть аудитории покупает недвижимость один раз в жизни. И этот один раз нужно сделать праздником». Во-первых, компания помогает копить на покупку, открывая у себя накопительный счет для будущего покупателя. Во-вторых, специалисты думают о комфорте жизни уже после завершения сделки. Например, тем, кому пришлось расстаться с автомобилем ради покупки жилья, девелопер предлагает услуги каршеринга. Популярностью пользуются подарки новоселам в виде полисов страхования жилья или ДМС, особенно полюбились сертификаты на услуги стоматолога. И, конечно, отдельное внимание застройщик уделяет отделке и меблировке, выводя на рынок уже полностью готовый продукт. В целом компания досконально изучила психологический портрет своего покупателя, поэтому стремится максимально «закрыть» целый ряд бытовых проблем за счет грамотного планирования.

Сложившаяся картина заставляет застройщиков вступать в жесткую схватку за покупателей строящегося жилья. Так, Кирилл Храпов, коммерческий директор Группы «Самолет», отметил, что компании, по сути, пришлось стать «больше, чем девелопером»: «Большая часть аудитории покупает недвижимость один раз в жизни. И этот один раз нужно сделать праздником». Во-первых, компания помогает копить на покупку, открывая у себя накопительный счет для будущего покупателя. Во-вторых, специалисты думают о комфорте жизни уже после завершения сделки. Например, тем, кому пришлось расстаться с автомобилем ради покупки жилья, девелопер предлагает услуги каршеринга. Популярностью пользуются подарки новоселам в виде полисов страхования жилья или ДМС, особенно полюбились сертификаты на услуги стоматолога. И, конечно, отдельное внимание застройщик уделяет отделке и меблировке, выводя на рынок уже полностью готовый продукт. В целом компания досконально изучила психологический портрет своего покупателя, поэтому стремится максимально «закрыть» целый ряд бытовых проблем за счет грамотного планирования.

«У нас 90% квартир продается с кухней, техникой и полной меблировкой, поэтому мы сейчас активно работаем над федеральным законодательством, чтобы можно было официально в договор долевого участия включать не только двери и окна, а еще и полную обстановку предметами мебели и интерьера», — отметил Кирилл Храпов. К слову, именно над этой задачей бьются и другие застройщики. По словам Петра Кирилловского из ГК ФСК, ожидается, что изменения произойдут до конца этого года, и в декабре компании уже смогут принимать оплату за предоставленную мебель через кредитный договор о покупке квартиры.

О важности отделки заявили и застройщики, работающие в сегментах «элит» и «премиум». Как отметил Михаил Филон, директор по отделке и благоустройству MR Group, высокий спрос на квартиры обязательно будет, если компания подумает о людях, предложив красоту и функциональность: «Девелопер не зарабатывает на отделке, но она может дать до 50% добавленной стоимости проекта, особенно учитывая то, что человек может купить качественную отделку, которую вряд ли сделает сам, за сравнительно небольшие деньги, ведь объемы позволяют застройщику выполнять ее с дисконтом в 30–40%».

О важности отделки заявили и застройщики, работающие в сегментах «элит» и «премиум». Как отметил Михаил Филон, директор по отделке и благоустройству MR Group, высокий спрос на квартиры обязательно будет, если компания подумает о людях, предложив красоту и функциональность: «Девелопер не зарабатывает на отделке, но она может дать до 50% добавленной стоимости проекта, особенно учитывая то, что человек может купить качественную отделку, которую вряд ли сделает сам, за сравнительно небольшие деньги, ведь объемы позволяют застройщику выполнять ее с дисконтом в 30–40%».

Группа «Ташир» также предлагает новостройки с готовой отделкой, но предпочитая подходить индивидуально к каждому клиенту. Максим Самсонов, заместитель первого вице-президента ГК «Ташир», вспомнил случай, когда одна из покупательниц задала вопрос: «Как жить, если кухня у меня и у соседа будет одинаковая?» Отчасти это сподвигло девелопера не просто индивидуально работать над интерьером каждой квартиры, а открыть собственное мебельное производство.

Группа «Ташир» также предлагает новостройки с готовой отделкой, но предпочитая подходить индивидуально к каждому клиенту. Максим Самсонов, заместитель первого вице-президента ГК «Ташир», вспомнил случай, когда одна из покупательниц задала вопрос: «Как жить, если кухня у меня и у соседа будет одинаковая?» Отчасти это сподвигло девелопера не просто индивидуально работать над интерьером каждой квартиры, а открыть собственное мебельное производство.

Лапомойки как новая обязанность?

Впрочем, потенциальные покупатели обращают внимание не только на обустройство внутреннего пространства, но и на внешний облик в целом. Результаты опросов показывают, что практически для 70% будущих владельцев квартир важна уникальная архитектурная концепция. По мнению респондентов, эстетика проекта позволяет сразу же идентифицировать его на вопрос соответствия личным ценностям, а также позитивно влияет на душевное состояние. При этом участие в концепции именитого архитектурного бюро ставится в плюс — такая коллаборация, по мнению людей, придает жилому комплексу большую уникальность и статусность. «В жилых комплексах повышенных сегментов внешняя составляющая играет огромную роль, демонстрируя уникальность дома, а также повышая его инвестиционную привлекательность, — отмечает Анна Терехова, руководитель отдела продаж девелоперской компании "Мармакс".— Современный покупатель очень избирательный, покупка недвижимости для него не останавливается на реализации исключительно функциональных потребностей. Приоритетную роль в выборе может сыграть и эмоциональная составляющая — в этом как раз поможет выразительный облик в тандеме, например, с "тактильной" архитектурой».

Впрочем, потенциальные покупатели обращают внимание не только на обустройство внутреннего пространства, но и на внешний облик в целом. Результаты опросов показывают, что практически для 70% будущих владельцев квартир важна уникальная архитектурная концепция. По мнению респондентов, эстетика проекта позволяет сразу же идентифицировать его на вопрос соответствия личным ценностям, а также позитивно влияет на душевное состояние. При этом участие в концепции именитого архитектурного бюро ставится в плюс — такая коллаборация, по мнению людей, придает жилому комплексу большую уникальность и статусность. «В жилых комплексах повышенных сегментов внешняя составляющая играет огромную роль, демонстрируя уникальность дома, а также повышая его инвестиционную привлекательность, — отмечает Анна Терехова, руководитель отдела продаж девелоперской компании "Мармакс".— Современный покупатель очень избирательный, покупка недвижимости для него не останавливается на реализации исключительно функциональных потребностей. Приоритетную роль в выборе может сыграть и эмоциональная составляющая — в этом как раз поможет выразительный облик в тандеме, например, с "тактильной" архитектурой».

Популярными для домов всех классов становятся решения, предлагающие инфраструктуру для домашних животных. Лапомойки появляются при входе в подъезды, в общественных пространствах на первых этажах, лобби и квартирах, а во дворах — специальные площадки для выгула собак. Еще в 2022 году количество проектов с такими новшествами не превышало 10% от общего числа, а сегодня специалисты Московского региона прогнозируют их рост на уровне 5% к 2024 году. Эксперты связывают природу тенденции с увеличением спроса на домашних питомцев во время пандемии, а также с инициативой Общественного совета Минстроя о массовом создании игровых площадок, зон, специальных маршрутов и урн для отходов питомцев. «Создание мастер-планов жилых комплексов с обязательным условием наличия зон для выгула, тренировки собак, специальных маршрутов для прогулок и урн для отходов жизнедеятельности животных поможет не только сделать общественные пространства чище, но и повысит уровень ответственности владельцев домашних животных», — говорит Алексей Дугин, генеральный директор КТС ПРОЕКТ, добавляя, что создание такой инфраструктуры может обернуться ростом цен на уровне + 2% к себестоимости.

Популярными для домов всех классов становятся решения, предлагающие инфраструктуру для домашних животных. Лапомойки появляются при входе в подъезды, в общественных пространствах на первых этажах, лобби и квартирах, а во дворах — специальные площадки для выгула собак. Еще в 2022 году количество проектов с такими новшествами не превышало 10% от общего числа, а сегодня специалисты Московского региона прогнозируют их рост на уровне 5% к 2024 году. Эксперты связывают природу тенденции с увеличением спроса на домашних питомцев во время пандемии, а также с инициативой Общественного совета Минстроя о массовом создании игровых площадок, зон, специальных маршрутов и урн для отходов питомцев. «Создание мастер-планов жилых комплексов с обязательным условием наличия зон для выгула, тренировки собак, специальных маршрутов для прогулок и урн для отходов жизнедеятельности животных поможет не только сделать общественные пространства чище, но и повысит уровень ответственности владельцев домашних животных», — говорит Алексей Дугин, генеральный директор КТС ПРОЕКТ, добавляя, что создание такой инфраструктуры может обернуться ростом цен на уровне + 2% к себестоимости.

Аналитики компании «Метриум» подвели I квартала года на рынке новостроек бизнес-класса Москвы. Объем предложения вырос на 23,3%. Средняя цена квадратного метра выросла за квартал 7% и на 24,7 за год, составив 321 810 руб.

По данным «Метриум», на рынке новостроек бизнес-класса г. Москвы по итогам I квартала 2021 года в активной фазе реализации было представлено 93 проекта, в которых экспонировалось 11 965 квартир[1] (856,4 тыс. кв. м). Объем предложения жилой недвижимости бизнес-класса заметно увеличился, чему способствовал выход на рынок новых комплексов – с начала года число продаваемых лотов увеличилось на 23,3%, а продаваемая площадь – на 18,3%. При этом были завершены продажи в ряде объектов, находящихся на финальных стадиях строительства.

Новые проекты на первичном рынке жилья бизнес-класса в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

Месяц |

|

1 |

Will Towers |

УЭЗ |

ЗАО |

Раменки |

январь |

|

2 |

Shagal* |

Группа Эталон |

ЮАО |

Даниловский |

январь |

|

3 |

Dream Towers* |

ГК Регионы |

ЮАО |

Нагатинский затон |

февраль |

|

4 |

Остров |

ДОНСТРОЙ |

СЗАО |

Хорошево-Мневники |

февраль |

|

5 |

Ever |

Tekta Group |

ЮЗАО |

Обручевский |

март |

|

6 |

Wave* |

MR Group |

ЮАО |

Москворечье-Сабурово |

март |

* бронирование

Источник: «Метриум»

За три месяца локальный рынок пополнился шестью новыми проектами, кроме того, возобновились ранее приостановленные продажи в комплексе «Достижение». Также были выставлены на реализацию новые корпуса в уже строящихся жилых комплексах:

– Headliner (очередь 3, корп. 5);

– «Метрополия» (этап 2.2, корп. Amsterdam, Copenhagen);

– «Западный порт» (Блок 2.2.2: корп. 5, 6, 11, 12);

– «Береговой» (2 очередь);

– «Событие» (2 очередь);

– West Garden (корп. 13);

– «Now. Квартал на набережной» (2 очередь, корп. 1.2, 1.3, 1.4, 2.1, 2.2, 2.7);

– TopHILLS (корп. 7);

– Foriver (корп. 1);

– «AFI Park Воронцовский» (корп. 3, 4);

– Sydney City (корп. 3).

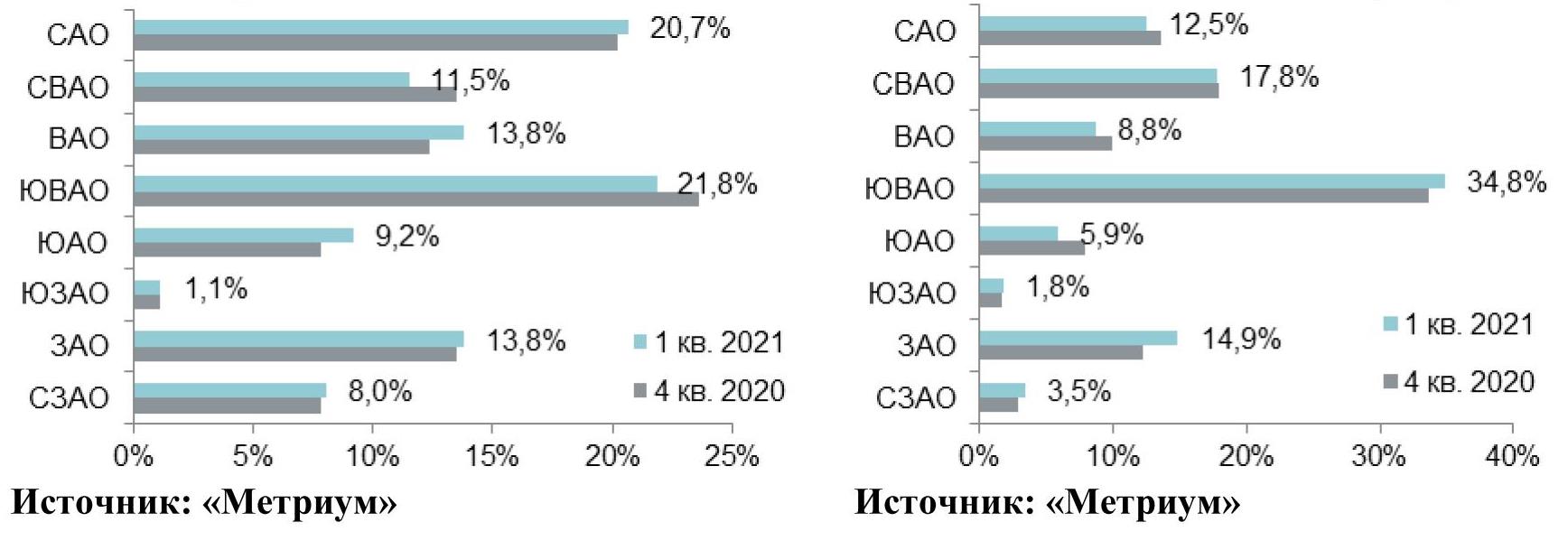

В структуре предложения по административным округам лидирующую позицию по-прежнему занимает ЮАО – на него пришлось около 20,4% (-1,2 п.п.) от общего объема нового строительства. В ЮАО в абсолютном выражении количество квартир выросло на 17% относительно прошлого квартала. Второе место принадлежит СЗАО (19,7%, +5,4 п.п.), на его территории вышел масштабный проект «Остров». Третье место занимает ЗАО (14,1%, -1,1 п.п.), где появился новый комплекс Will Towers и стартовали продажи новых корпусов во многих уже представленных проектах («Западный порт», «Береговой», «Событие», West Garden). За счет выхода в продажу комплекса «Достижение» заметно увеличилась доля СВАО – до 12,7% (+5,6 п.п.) В ЮВАО, напротив, наблюдалось резкое снижение предложения до 11,5% (-5,1 п.п.). Примерно равное распределение долей у САО (8%, -2,2 п.п.), ЮЗАО (7,9%, -0,2 п.п.) и ЦАО (5,4%, -1,2 п.п.). Минимальная доля предложения по-прежнему отмечается в ВАО (0,3%, -0,1 п.п.).

Из-за заметного увеличения объема экспозиции на всем рынке (+23,3%) динамика доли округа в структуре предложения не показательна, например, в ЮАО в абсолютном выражении количество квартир выросло на 17% относительно IV квартала 2020 года, но при этом доля в структуре снизилась на 1,2 п.п., а в ЗАО за аналогичный период количество квартир увеличилось на 14% при уменьшении доли на 1,1 п.п. Стоит отметить, что значительные новые объемы, несколько изменившие саму структуру рынка, вышли в следующих округах: СВАО (рост количества квартир в абсолютном выражении за квартал в 2,2 раза) и СЗАО (аналогичный показатель увеличился в 1,7 раз).

В структуре предложения по стадии строительной готовности наблюдается увеличение доли новостроек на начальной стадии строительства. Благодаря выходу нового предложения более половины всех экспонирующихся квартир сосредоточено в корпусах на начальном этапе строительства – 51,7% (+18 п.п.). В домах, где ведутся отделочные работы – 20,4% (+1,8 п.п.). В новостройках на стадии монтажа реализуется 16,7% (-14,5 п.п.) от всего объема. Доля лотов в уже введенных в эксплуатацию корпусах составила 11,2% (-5,3 п.п.), что является минимальным значением доли готового предложения за последние 4 года.

Структура предложения по стадии строительной готовности (количество квартир)

Существенных изменений в структуре предложения по типам квартир по итогам квартала не произошло, однако стоит отметить плавный рост доли однокомнатных квартир на 3,1 п.п. за счет доли трехкомнатных и многокомнатных квартир. Наибольшая доля (38,4%, -0,2 п.п.) в предложении по-прежнему принадлежит двухкомнатным лотам. На долю однокомнатных и трехкомнатных квартир приходится по 25,8% (+3,1 п.п.) и 25,5% (-2,1 п.п.) соответственно от общего количества квартир. Доля многокомнатных квартир составила всего 5,9% (-1,2 п.п.), студий – 4,4% (+0,4 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021, внутренний круг – IV квартал 2020 г.)

Продолжается тенденция увеличения предложения с готовым ремонтом. За счет выхода новых проектов доля лотов с отделкой по итогам квартала выросла до 26,4% (+2,5 п.п.). Доля предложения без отделки по-прежнему составляла большую часть предложения (58,3%, -2,4 п.п.). С отделкой white box экспонировалось 15% от общего количества квартир (-0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний – IV квартал 2020 г.)

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра в новостройках бизнес-класса в I квартале 2021 года составила 321 810 руб. (+7% за квартал, +24,7 за год). Рост обусловлен несколькими факторами: появлением новых объектов с относительно высокой стартовой ценой квадратного метра относительно рынка, а также увеличением покупательской активности в прошедшем периоде – вымывание квартир с более доступным бюджетом покупки отразился на росте средней цены практически по всем объектам строительства.

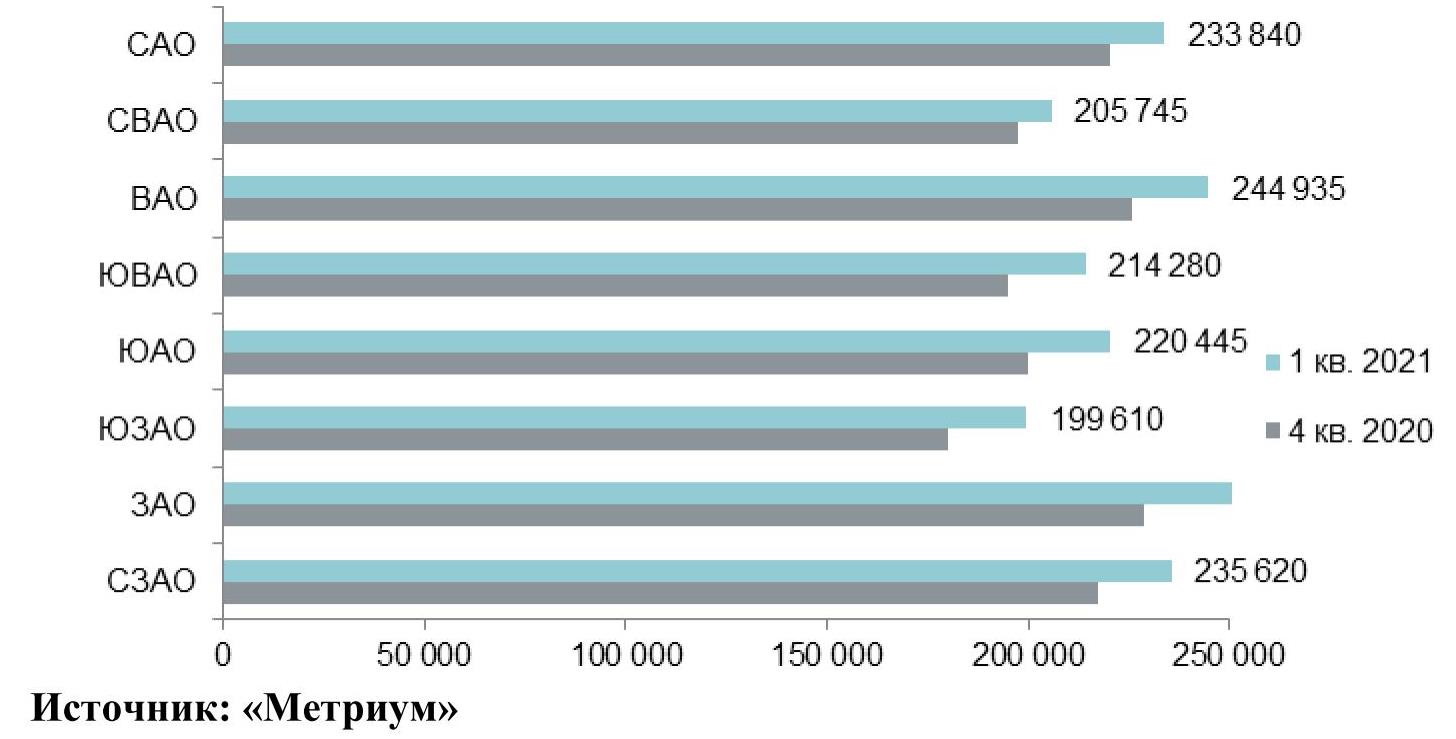

В разрезе округов наблюдается разнонаправленная динамика средних цен. Наиболее заметное увеличение показателя зафиксировано в округах, где активно выходили новые проекты с высокими стартовыми ценами: СВАО (+15,9%), ЗАО (+15,6%), ЮВАО (+9,6%) и СЗАО (+9,5%). Снижение стоимости квадратного метра произошло в ЦАО (-8%) и ВАО (-0,8%), что обусловлено прежде всего, структурными изменениями в экспозиции и вымыванием небольших лотов с высокой ценой квадратного метра. Массового пересмотра цен застройщиками в сторону снижения отмечено не было. В остальных округах произошло увеличение средневзвешенной цены квадратного метра в пределах 5,7%–1,4% за квартал.

Средняя цена на рынке новостроек бизнес-класса в разрезе округов, руб. за кв. м

Средний бюджет предложения на первичном рынке новостроек бизнес-класса составил 23 млн руб. (+2,7% за квартал; +16,8% за год). За прошедший квартал бюджет предложения вырос абсолютно во всех типологиях:

- студии – 10,4 млн руб. (+0,1%);

- однокомнатные – 15 млн руб. (+2,5%);

- двухкомнатные – 22,3 млн руб. (+8%);

- трёхкомнатные – 30,1 млн руб. (+6,2%);

- многокомнатные – 41,9 млн руб. (+2,1%).

Стоимость квартир бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

17,3 |

29,0 |

45,8 |

253 295 |

358 705 |

547 300 |

6 379 835 |

10 401 265 |

17 488 100 |

|

1К |

28,5 |

43,3 |

98,4 |

203 600 |

346 255 |

581 000 |

7 988 300 |

14 995 670 |

36 626 175 |

|

2К |

40,5 |

69,1 |

180,1 |

170 000 |

322 555 |

604 100 |

11 088 670 |

22 288 205 |

63 105 000 |

|

3К |

59,0 |

98,6 |

221,8 |

170 000 |

304 750 |

625 000 |

14 758 905 |

30 055 540 |

86 328 705 |

|

4К+ |

43,0 |

125,6 |

338,0 |

169 005 |

333 905 |

634 500 |

15 500 000 |

41 927 745 |

132 022 200 |

|

итого |

17,3 |

71,6 |

338,0 |

169 005 |

321 810 |

634 500 |

6 379 835 |

23 035 045 |

132 022 200 |

Источник: «Метриум»

Рейтинг самых доступных предложений в I квартале 2021 года:

– ЖК Wave (ЮАО / р-н Москворечье-Сабурово) студия площадью 24,7 кв. м за 6,3 млн руб.

– ЖК Silver (СВАО / р-н Свиблово): студия площадью 23 кв. м за 6,4 млн руб.

– ЖК «Метрополия» (ЮВАО / р-н Южнопортовый): студия площадью 25,6 кв. м за 6,5 млн руб.

Основные тенденции

«В начале 2021 года объем предложения на первичном рынке жилья бизнес-класса начал постепенно восстанавливаться, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За три месяца продажи открылись в шести новых проектах (в то время как в 2020 году за аналогичный период не вышло ни одного проекта). Также рынок активно пополнялся новыми корпусами в уже реализуемых комплексах. В результате объем экспозиции за квартал увеличился на 23,3%, что в количественном выражении составило почти 2,3 тыс. квартир. Столь поспешное наращивание объемов застройщиками вполне объяснимо стремлением по максимуму использовать оставшийся период программы льготной ипотеки: срок ее действия истекает, а продление – под большим вопросом.

Вместе с тем девелоперы продолжают повышать цены. Начало реализации новых объектов с ценой квадратного метра выше среднерыночного показателя, а также активизация спроса и вымывание наиболее дешевого предложения привело к тому, что средняя цена квадратного метра выросла и достигла 321,8 тыс. руб./кв.м (+7% за квартал, +24,7 за год). Такое положение вещей являются новыми реалиями рынка недвижимости Московского региона. В I квартале 2021 года примерно половина (51,7%) от всех представленных квартир на рынке находилась в корпусах на начальной стадии строительства. Таким образом, драйвером роста цен является не только спрос, но и изменение схемы финансирования строительства по 214-ФЗ, в соответствии с которой застройщики потеряли мотивацию продавать дешево на начальном этапе реализации.

Количество зарегистрированных сделок в бизнес-классе по итогам I квартала 2021 года составило около 5,6 тыс[2]. (+14% относительно аналогичного показателя 2020 года), доля ипотеки – 56%. Относительно высокая покупательская активность все еще присутствует на рынке и оказывает поддержку текущему уровню цен.

В ближайшей перспективе можно ожидать дальнейшее увеличение девелоперской активности в сегменте бизнес-класса в «старых» границах Москвы. Для этого имеются все предпосылки: учитывая, что следующие три месяца являются финишной прямой перед завершением действия льготной ипотеки, во II квартале можно ожидать крайне высокий интерес к рынку новостроек со стороны покупателей. Соответственно, в ближайшие несколько месяцев есть все условия к дальнейшему росту цен и плавному наращиванию объема экспозиции».

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам бизнес-класса в «старой» Москве, без оптовых покупок.

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

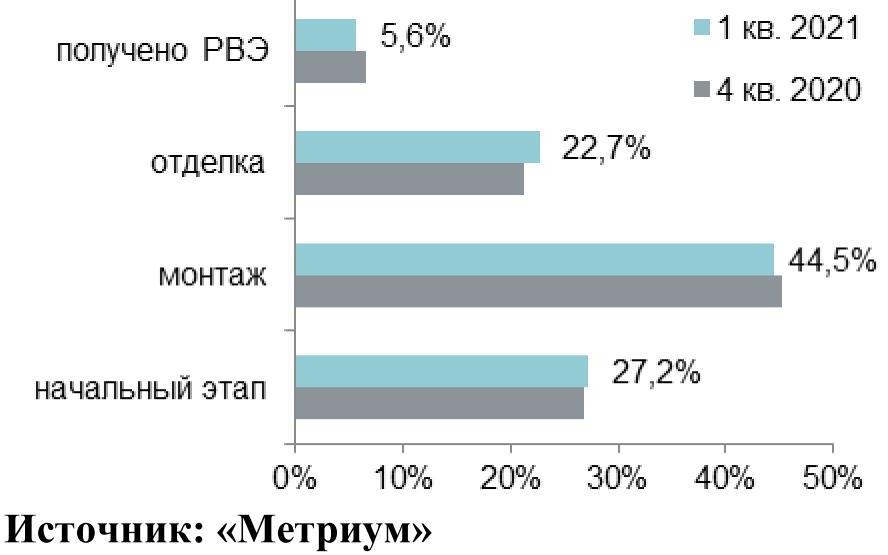

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

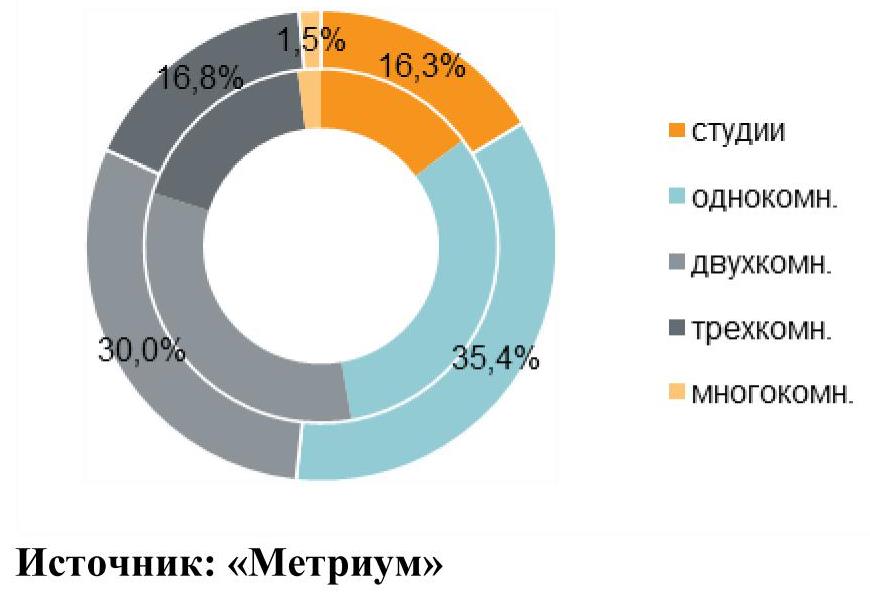

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

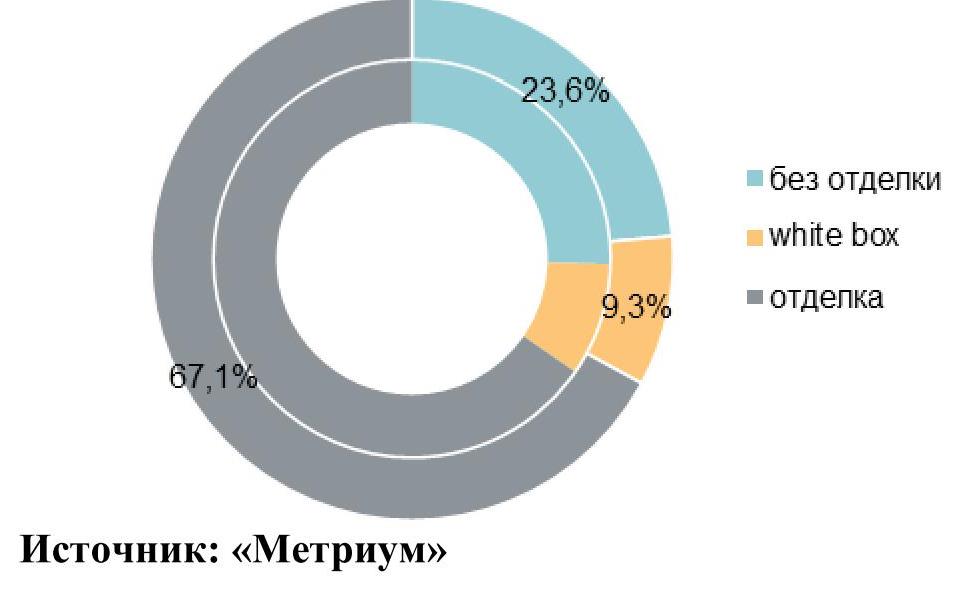

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.