Рынок жилья – когда вернутся частные инвесторы?

По разным оценкам сегодня рынок жилого строительства отстает от показателей весьма успешного первого квартала минувшего года на 60-90%. И участники рынка считают, что в принципе, этот разрыв уже был бы в значительной мере преодолен, если бы частные инвесторы не проявляли избыточную осторожность.

Рынок неизбежно восстановится

Говоря о присутствующих на рынке трендах, руководитель отдела продаж апарт-отеля Well Денис Розанов, прежде всего, называет «осторожное», плавное, но поступательное восстановление рынка и возвращение спроса. «Март показал, что рынок Ленобласти восстановился примерно на 75%, рынок Петербурга чуть меньше – примерно 65%, правда, рынок апартаментов немного отстает, – рассуждает Денис Розанов. – Можно ориентироваться на 40-45% примерно к началу предыдущего года».

Но, по мнению эксперта, это говорит лишь о том, что целевой клиент сервисных апартаментов – инвестор – еще занимает выжидательную позицию. Поэтому на рынке недвижимости сейчас покупка жилья в приоритете. Это, в свою очередь, рождает следующую тенденцию – рост метража в сделках. Неслучайно двухкомнатные квартиры сейчас становятся популярней однокомнатных.

Третий важный момент – рост числа ипотечных сделок. Доля ипотеки в объеме продаж в среднем составляет 28%, что для апартаментов немало, ведь инвесторы предпочитают приходить преимущественно с прямыми деньгами. Оставшуюся часть сделок в равных долях делят стопроцентная оплата и рассрочка.

«В проекте Well мы создаем инфраструктуру и атмосферу в соответствии с мировыми стандартами: циркадное освещение, системы доочистки воды, увлажнение и ароматизация воздуха… Клиент получает не только инфраструктуру, которую рассчитывает увидеть в апарт-отеле, но и качественный сервис. Можно жить, работать, отдыхать, заниматься спортом, завтракать-обедать-ужинать в кафе или ресторане… Это комфорт, хорошая локация в центре города, – перечисляет Денис Розанов. – Предполагаю, этот год и для нас, и для сегмента в целом пройдет в условиях равномерного, но стабильного и не очень быстрого развития».

Правда, сегодня все больше застройщиков могут похвастаться скоростными лифтами, очисткой воды или внедрением новых технологий в проектах. Это соревнование бесконечно, борьба за инвестора будет продолжаться. «Жилая недвижимость превратилась в простой и понятный инструмент для обеих популярных стратегий: купи-продай или сдавай в аренду. Но апартаменты гораздо интересней, поскольку доходнее», – считает спикер. По его словам, помимо инвесторов есть доля клиентов, которые выбирают апартаменты для себя, предпочитая такой формат жизни.

Можно осторожно поднимать цены

«У нас классические сервисные апартаменты, ипотечная господдержка недоступна, и ее очень не хватает», - отмечает руководитель отдела продаж Digital Village Vertical Becar Asset Management Александр Терентьев.

Тем не менее, к концу прошлого года спрос на объекты компании более-менее вернулся, и в I квартале 2023 года Becar реализовал объектов на 20% больше, чем в IV квартале 2023 года. Таким образом, сейчас у компании продажи ниже прошлогодних показателей месяц к месяцу на 20-30%. Правда, по итогам апреля Becar ожидает сокращения разрыва, даже не смотря на повышение цен.

«Цены за прошлый год выросли на 23%, - рассказывает Александр Терентьев. – А за этот квартал у нас на самые ходовые апартаменты цены уже выросли на 7%, на менее популярные – на 3%».

При этом, по словам эксперта, драйвером продаж в сегменте служит гарантированная доходность. В конце прошлого года все участники рынка апартаментов стали ее вводить, и сейчас доход по гарантии перекрывает даже обычный ипотечный платеж – без господдержки.

«Плюс, срабатывает программа обратного выкупа. Если клиент сомневается, что рынок будет расти, мы выкупаем через год на 10% дороже, – рассказывает Александр Терентьев. – Ожидаем, что по возвращении и в Россию иностранных туристов, а когда-нибудь это все равно произойдет, цены апартаментов взлетят прилично». Пока же при формировании ценовых предложений строители отталкиваются от спроса и потенциальной платежеспособности клиентов.

Почему ипотеки стало меньше

Директор по продажам строительного холдинга «Сенатор» Олег Добродеев рассказывает о ситуации работами по капитальному ремонту объекта, где появятся рекреационные апартаменты «Морская Ривьера». Это рекреацинные апартаменты, которые могут стать комфортной альтернативой даче. Передача ключей запланирована на вторую половину этого года.

Здесь, по словам представителя холдинга, структура способов покупки с прошлого года практически не изменилась. «Ипотечная ставка в этом сегменте, по сути, близка к заградительной – около 12%, что дает повод развивать систему рассрочек, – рассуждает Олег Добродеев. – И с привлечением ипотеки проходит около 30% сделок. Но именно продажи в ипотеку сдерживает и высокий средний чек – порядка 18 млн. рублей за лот. В то же время, среди покупателей достаточно много москвичей. В мае мы планируем запустить программу субсидирования ипотечной ставки в комплексе "Морская Ривьера", что позволит нам сделать этот проект еще более привлекательным для потенциальных клиентов».

При этом холдинг «Сенатор» также возводит традиционное жилье. «Если в конце предыдущего года, приходили клиенты с минимальным первоначальным взносом, то с начала этого года все больше клиенты приходят с 50% первоначальным взносом», – поясняет представитель холдинга.

Как напоминает эксперт, на первичном рынке в среднем доля сделок с недвижимостью, заключенных с использованием ипотеки, увеличилась с 65% в 2021 году до 82% в 2022 году. Но наиболее значимым трендом 2022 года стали различные государственные ипотечные программы по исторически низким процентным ставкам, на которые к концу года приходилось уже порядка 93% сделок.

В частности, в проектах «Сенатора» в конце 2022 года объем ипотеки на объекте «Панорама Невы» составлял порядка 90-92%. А в I квартале 2023 года доля ипотечных сделок снизилась до 70%. Из этих 70% порядка 60% составляют покупки по программе «Семейная ипотека».

«Также отмечаем, что уменьшилось количество покупателей с минимальным первоначальным взносом: если во второй половине 2022 года покупатель старался купить квартиру, вкладывая как можно меньше, то в 2023 году в основном к нам приходят с 50%-м первоначальным взносом», – уточняет специалист.

Цены вышли на плато

Впрочем, доля ипотеки пошла на убыль не у всех застройщиков, даже не смотря на не лучшие результаты второй половины зимы.

«Первый квартал показал достаточно разнообразную картину. Январь и февраль оказались для рынка сложными на фоне запретительных решений по субсидируемым застройщиками ставкам, – отмечает начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова. – Соответственно, наблюдалось существенное снижение объемов продаж. Но март можно назвать периодом адаптации участников рынка к переменам. И по итогам месяца показатели у многих строителей оказались более, чем удовлетворительными и по сделкам, и по бронированию».

Тем временем основным локомотивом, говорит спикер, продолжает быть ипотека. По итогам прошлого года доля ипотечных сделок у подавляющего большинства стройкомпаний превысила 90%, «В этих же параметрах работает и «БФА-Девелопмент», поскольку текущее соотношение не изменилось, а с учетом переходов с рассрочки на ипотеку перед сдачей объектов наш показатель вырос до 94%. По составу ипотечных сделок: у нас почти 100% – льготные программы. Либо ипотека с господдержкой, либо семейная ипотека».

По мнению специалиста, еще можно ожидать, что заметно выросший в 2022 году средний ипотечный чек в этом году несколько снизится. Не потому, что первичка начнет дешеветь, а потому что строители больше не работают с субсидируемыми ставками. Если раньше в стоимость сделки закладывались комиссионные банку, то теперь эта механика практически запрещена ЦБ, что снижает сумму договора.

Естественно, Светлана Денисова не прошла мимо злободневной темы возвращения инвесторов: конечно, неблагоприятные тенденции в макроэкономике ударили по возможностям региональных клиентов. Тем не менее, объем таких сделок на местном рынке остается в прежних параметрах – около 30%. Наконец, затронут и муссируемый в СМИ вопрос, целесообразно ли покупателям ожидать снижения цен на новостройки. «Два последних года принесли высокую динамику роста цен на первичку, и в первом квартале по соотношению цены и спроса, думаю, рынок вышел на плато. Таким образом, предпосылок, чтобы мы могли еще увеличивать цены, не вижу. Нас поддавливает вторичный рынок, где цены заметно ниже. Но нужно учитывать, что метод формирования цены на стройках – затратный. Стройматериалы, мягко говоря, не дешевеют, поэтому бессмысленно ожидать снижений цен от застройщиков».

Аварийный аспект в Ленобласти

Господдержка жилищного домостроения не заканчивается ипотекой. Генеральный директор АО «ЛенОблАИЖК» Степан Фёдоров рассказывает, как его компания работает оператором по программе «Переселение граждан из аварийного жилищного фонда на территории Ленинградской области в 2019-2025 годах». Конечная цель – расселение до 2025 года более 15 тысяч жителей региона из 1059 аварийных домов в Ленинградской области (общая площадь расселяемого жилья – 236 000 кв. м.).

К настоящему времени по Программе построено 16 многоквартирных домов.

«В настоящее время, чтобы создать надежный задел для строительства 12 домов, которые должны быть сданы в 2024-2025 годах, мы приступили к проектированию всех объектов, – говорит глава «ЛенОблАИЖК». – Мы заключили все необходимые договора на выполнение проектных работ и ведется проектирование всех объектов». Общий объем проектируемого жилья – около 80 тыс. кв. м.

Это 4 дома в Луге, 2 дома в Вознесенье, дома в Подпорожье, Сясьстрое, Винницы, Большой Пустомерже, Рахья, Рощино. Всего – более 1700 квартир.

Строящиеся объекты не относятся к типовому домостроению. «Мы строим современное, качественное жилье, комфортное для проживающих, – отмечает спикер. – Стремимся сломать стереотипы и доказать, что социальное жилье – это не значит, что «плохое жилье». Это, преимущественно малоэтажные дома – 4-5 (хотя, в частности, в Луге возводим и 10-этажные здания). Соответственно, на каждом этаже оказывается небольшое количество квартир, что способствует созданию комфортной для жителей атмосферы».

Дома – в основном каркасно-монолитные. Компания использует современный сборный железобетон – трехслойные конструкции с утеплением, производимые в заводских условиях, которые ничем не уступают монолиту, в том числе по звукоизоляции строящегося жилья.

«Дома у нас – не типовые. Для каждого нового объекта создается новый проект, – резюмирует Степан Фёдоров. – Впрочем, сейчас мы рассматриваем возможность создания проекта многократного применения, что сэкономит средства на реализацию проекта, и сократит сроки». При этом весьма перспективным направлением развития руководитель «ЛенОблАИЖК» считает применение CLT-технологий деревянного домостроения, несомненными плюсами которых является экологичность и скорость возведения объектов: «Но, разумеется, для нас очень важна безопасность и надежность строительства, обеспечение высокого качества жилья, себестоимость возможного строительства домов из дерева также имеет большое значение при реализации государственной программы, поэтому ряд вопросов нуждается еще в дальнейшей проработке».

Всеобъемлющая ипотека

Но вернемся к ипотеке. Общую картину состояния рынка обрисовывает исполнительный директор Санкт-Петербургского регионального филиала АО «Россельхозбанк» Светлана Зеленина.

«Понятно, что по итогам 2022 года зафиксировано некоторое снижение объемов ипотечного кредитования по сравнению с предыдущим годом, – поясняет эксперт. – Но в противовес отмечался рост по среднему чеку до 3,6 млн рублей. Средняя ставка в 2022 году составляла 6,65%. Пик числа сделок пришелся на декабрь».

И в конце первого квартала 2023 года, уточняет Светлана Зеленина, стартовал внятный рост спроса, который фиксируют абсолютно все работающие в данном сегменте банки. При этом в Петербурге доля ипотечных сделок на массовой первичке от общего числа прочно держится на уровне выше 90%. И более 60% в жилищных кредитах занимают специальные программы. Это АйТи-ипотека, семейная ипотека, ипотека с господдержкой…

«Сейчас клиенты могут воспользоваться на первичном рынке предложениями от 5,5% (семейная ипотека), 7,5% (с господдержкой), и еще в минимальных объемах остаются предложения от застройщиков с низкими ставками, – перечисляет представитель Россельхозбанка. – И появляются нестандартные предложения, такие, как траншевая ипотека или ипотека в рассрочку».

Кстати, по апартаментам и вторичному рынку ипотечная ставка начинается от 10,5%

Опасения уходят в прошлое

Генеральный директор СРО А «Объединение строителей СПБ» Алексей Белоусов констатирует, что в прошлом году на строительном рынке была проведена большая законодательная работа. Было принято четыре федеральных закона, в том числе поправки в Градостроительный и Земельный кодексы, и порядка 30 нормативных актов.

Это привело к тому, что цифры по полученным разрешениям на строительство в первом квартале 2023 года по Петербургу примерно коррелируются с цифрами аналогичного периода 2022 года, напомним, весьма успешного.

С другой стороны, разрыв цен между первичкой и вторичкой в отдельных сегментах доходит до 30%, прежде рынок ориентировался на разрыв в 10-15%. «И введение ипотеки для вторичного рынка могло бы стимулировать, кроме прочего, и сделки на первичном рынке. Благо, многим гражданам, прежде чем купить новое жилье, предстоит продать старое», – уточняет глава СРО.

Тем не менее, считает Алексей Белоусов, рынок находится в стабильном равновесии, застройщики чувствуют себя достаточно уверенно.

Новостройки Старой Москвы подрастают вверх каждый год. Сервис “Синица” подготовил исследование[1], в котором подсчитал, что сейчас средняя высота реализуемого корпуса составляет 21 этаж, тогда, как три года назад, в 2018 году, она составляла около 19 этажей. При этом, новые выходящие в реализацию корпуса стремятся быть еще выше: их средняя высотность составляет 23 этажа.

Примечательно, что средняя высотность жилья классов бизнес и комфорт одинаковая – 22 этажа, а в стандарте несколько пониже – 18 этажей. Это объясняется постепенным вымыванием класса стандарт из столичной экспозиции: все более редко выходящими новыми проектами и распродажей остатков. Что же касается класса бизнес, то он наиболее вариативен в представленных проектах: тут можно встретить как совсем не высокие клубные дома, так и небоскребы. А вот комфорт-класс почти везде однотипен.

Рекордсменом по высотности признан столичный округ ЮЗАО, где средняя высотность новостроек составляет 26 этажей. За ним следует ЗАО – 24 этажа, САО и СЗАО – 23 этажа. Округа с наименьшей застройкой: ЦАО – (18 этажей) и ЗелАО (15 этажей).

Структура предложения многоэтажек сформирована следующим образом: больше всего, около 71% квартир и апартаментов, приходится на корпуса этажностью 18-34 этажей (из них, на 25 этажные корпуса приходится 13,6% предложения, на 28-30 этажные – 17%, на 32-34 этажные – около 12,9%).

Если же говорить о структуре спроса, то порядка 61% всех сделок в 2021 году было совершенно с квартирами на 2-13 этажах. И это понятно: чем выше этаж, тем дороже стоимость квартиры, а из окон в диапазоне данных этажей открывается приятная московская панорама. Желающих же переплатить за роскошные виды с высоты птичьего полета оказалось совсем немного – на долю этажей выше 34-го было продано только 2% лотов.

Девелоперы чутко реагируют на рыночный спрос и создают квартирный объем предложения согласно покупательским предпочтениям. Так, на долю квартир и апартаментов со 2 по 13 этажей, приходится целых 55% всех лотов (это максимум предложенных вариантов). А уже начиная с 14 этажа, уровень предложения начинает снижаться, ускоряя эту тенденцию к 23 этажу и резко сокращая выводимый объем с 33 этажа (тут располагаются всего 3% предложения в границах Старых Москвы).

“Тренд на высотность особенно заметен в более дорогих сегментах, в бизнес-классе, что объясняется более высокой маржинальностью такого девелоперского проекта и желанием застройщиков продать побольше лотов. Что же касается потребительских предпочтений, большинство покупателей по-прежнему не готовы жить на высотных этажах и предпочитают квартиры на более привычных средних: кто-то боится высоты, кто-то опасается аварийных ситуаций (поломка лифта, пожар и др.), а кто-то хочет иметь возможность открыть окно и выйти на балкон, Наконец, цена играет не последнее значение при выборе. Поэтому квартиры и апартаменты на комфортных этажах составляют основу спроса и объема предложения”, – объясняет Наталья Шаталина, генеральный директор сервиса “Синица”.

[1] В исследовании не принимают участие классы премиум и элит

Пандемия коронавируса ускорила процесс перевода сотрудников многих столичных компаний на удаленный режим работы, что стало причиной увеличения спроса на приобретение жилья в других регионах – в полтора раза после самоизоляции. Циан выяснил, куда собираются переезжать жители Москвы и какие квартиры ищут в других регионах.

Для того чтобы выяснить, в каких регионах жители Москвы ищут квартиру, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и после снятия ограничительных мер (с октября 2020 года по март 2021 года). Таким образом, из анализа исключен период локдауна и первые месяцы выхода из самоизоляции, когда рынок только перестраивался на работу в новых условиях.

- После самоизоляции москвичи стали в полтора раза чаще интересоваться недвижимостью других регионов.

- На Краснодарский край, Санкт-Петербург и Крым приходится треть всего спроса из Москвы. После самоизоляции сменился лидер – им стал Краснодарский край вместо Петербурга.

- Жителей Москвы стала чаще интересовать недвижимость на российских пляжных курортах (Краснодарского края и Крыма) – 22% после самоизоляции против 16% до. На граничащие с Московской областью регионы приходится 19% спроса. То есть каждый второй запрос от жителей Москвы (55%) по поиску недвижимости – на российских курортах, в Петербурге или в соседних регионах.

- После самоизоляции Южный округ максимально приблизился по концентрации столичного спроса к Центральному ФО. Наименьший интерес жители Москвы проявляют к Дальнему Востоку и Северо-Кавказскому ФО (1-2% от всего числа просмотров объявлений).

- Самое просторное жилье ищут на Северном Кавказе и в Петербурге. Самые скромные запросы в регионах, граничащих с Московской областью.

- Региональная недвижимость обойдется на четверть больше, чем до пандемии: средний чек просмотренной квартиры составил 3,88 млн рублей.

Из столицы переезжают в полтора раза активнее после самоизоляции

Для оценки московского спроса в регионах Циан учел просмотры объявлений на вторичном рынке по всем регионам, за исключением Московского (количество просмотров в котором из Москвы во многом генерируют сами жители Подмосковья, ежедневно находящиеся по работе в столице).

Спрос по остальным субъектам РФ в целом был принят за 100%. Общее число просмотров объявлений со стороны жителей Москвы в других регионах оказалось на 49% выше после самоизоляции (с октября 2020 года по март 2021 года), чем до (с октября 2019 года по март 2020 года).

В то же время рост числа просмотров объявлений на столичную недвижимость (а не региональную) со стороны жителей Москвы оказался выше всего на 16%. Интерес к другим субъектам вырос значительнее.

Данной тенденции способствовало несколько факторов. В первую очередь – возможность удаленной работы не на временной, а на постоянной основе. В Москве немало приезжих, не имеющих собственного приобретенного жилья. Получив возможность работать на дистанционной основе и сохранив столичный уровень заработной платы, часть мигрантов решили вернуться на родину, купив там квартиру.

Второй фактор – это закрытые границы. С одной стороны, это ограничивает инвестиционные сделки на рынке недвижимости в других странах. Одновременно растет спрос на рынке российских курортов, как для инвестиций, так и постоянного проживания.

Третий фактор - рекордный рост цен на недвижимость (+16% за год в Москве) привел к тому, что инвесторы стали рассматривать в том числе региональные рынки, как объект для вложений.

На море и в Питер - куда уезжают москвичи

Доля просмотров жителями Москвы объявлений в каждом регионе

Более трети (36%) всего спроса на региональную недвижимость от жителей Москвы после самоизоляции (с октября 2020 года по март 2021 года) приходится всего на три региона: Краснодарский край (17%), Санкт-Петербург (15%) и Крым (4,9%). Причем до пандемии лидером спроса на недвижимость в регионах был Петербург (15%). Кубань оставалась на втором месте с 11,1% спроса. Крым до пандемии был только на пятой строке с долей спроса в 3,7%. Третье место год назад занимала Рязанская область, которая сейчас находится на седьмом месте.

В пандемию жители Москвы стали интересоваться недвижимостью черноморских российских курортов значительно чаще: на Краснодарский край и Крым приходится сейчас 22% спроса. Год назад, до самоизоляции – всего 15%. Абсолютным рекордсменом по уровню спроса стал именно Краснодарский край (+6 п.п. за год). Крым прибавил меньше (+1,1 п.п.). Примерно столько же в доле столичного спроса потерял и Петербург (-0,9 п.п.).

С 4 по 9 место в рейтинге регионов с наибольшим спросом из Москвы – субъекты Центрального ФО: Калужская, Владимирская, Воронежская, Рязанская, Тверская и Ярославская области. За исключением Воронежской области, все это – соседи первого порядка (субъекты, граничащие с Московской областью, в лидеры не попала только Смоленская область, занимающая 17 место, и Тульская (12 место). Год назад в топ-10 регионов столичного спроса входила Тульская область, которую вытеснила после пандемии Ярославская, занимавшая ранее 11 место. В целом на соседей первого порядка после пандемии приходится 19% спроса жителей Москвы. До «коронакризиса» - 22%.

Подобная статистика говорит о большом количество трудовых мигрантов, когда переезд в Москву становится стратегией для заработка на квартиру в родном городе. Возможность взять ипотеку в регионе и уехать обратно, продолжая работать в столичной компании дистанционно, ведет к росту спроса на недвижимость граничащих с Московской областью локаций.

На десятом месте по спросу со стороны жителей Москвы – Волгоградская область, входящая в состав Южного ФО.

Таким образом, каждый второй запрос от жителей Москвы (55%) по покупке недвижимости – на российских курортах, Петербурге или в соседних с московским регионах.

Топ-10 регионов-лидеров по количеству просмотров объявлений от жителей Москвы

|

Место в рейтинге после самоизоляции |

Место в рейтинге до пандемии |

Регион* |

Доля спроса от жителей Москвы после самоизоляции (окт. 2020-март 2021) |

Доля спроса от жителей Москвы до пандемии (окт. 2019-март 2020) |

Динамика п.п |

Федеральный округ |

|

1 (+1) |

2 |

Краснодарский край |

17,1% |

11,1% |

6,0 |

Южный ФО |

|

2 (-1) |

1 |

Санкт-Петербург |

14,1% |

15,0% |

-0,9 |

Северо-Западный ФО |

|

3 (+2) |

5 |

Республика Крым |

4,9% |

3,7% |

1,1 |

Южный ФО |

|

4 (-2) |

6 |

Калужская область |

3,8% |

3,7% |

0,1% |

Центральный ФО |

|

5 (+2) |

7 |

Владимирская область |

3,0% |

3,6% |

-0,6 |

Центральный ФО |

|

6 (-2) |

4 |

Воронежская область |

3,0% |

3,8% |

-0,8 |

Центральный ФО |

|

7 (-4) |

3 |

Рязанская область |

2,8% |

3,9% |

-1,1 |

Центральный ФО |

|

8 (+1) |

9 |

Тверская область |

2,7% |

3,2% |

-0,5 |

Центральный ФО |

|

9 |

11 |

Ярославская область |

2,6% |

2,6% |

0 |

Центральный ФО |

|

10 (+1) |

10 |

Волгоградская область |

2,5% |

2,6% |

-0,1 |

Южный ФО |

Источник: расчеты Аналитического центра Циан

Южный округ конкурирует с Центральным федеральным округом

До самоизоляции безусловным лидером по числу просмотров объявлений от столичных жителей был Центральный ФО (42% всего потенциального спроса). На втором месте с отрывом более чем в два раза – Южный ФО (20%). На третьем – Северо-Западный ФО с примерно такой же долей (19%).

Пандемия существенно изменила расклад – москвичи потянулись на юг. Доля Центрального ФО снизилась на 8 п.п. – до 34%. Одновременно Южный ФО максимально сократил разницу, прибавив те же 8 п.п.- до 28%. По остальным федеральным округам изменения оказались минимальными.

В Центральном ФО лидерами спроса (без учетам Московской области) являются Калужская (11% внутри ФО), Владимирская и Воронежская области (по 9%).

В Южном ФО – Краснодарский край (62% спроса в ФО), Крым (18%) и Волгоградская область (9%).

В Северо-Западном ФО жители Москвы интересуются недвижимостью в Петербурге (74% внутри ФО) и Калининградской области (12%), то есть снова в приоритете локации с выходом к морю. Ленинградскую область рассматривают 7% тех, кто планирует переехать в Северо-Западный ФО.

В Приволжском округе, на который приходится примерно 10% всех просмотров объявлений из Москвы, в лидерах спроса – Саратовская (15%), Самарская области и Татарстан (по 12%).

В Сибирском ФО (3% спроса) москвичи интересуются покупкой недвижимости в Новосибирской (27%), Омской (17%) областях и Красноярском крае (16%). Примерно столько же столичных жителей готовы уехать и на Урал. В Уральском ФО наибольший спрос приходится на Свердловскую (36%), Челябинскую (25%) и Тюменскую (24%) области.

В аутсайдерах – Северный Кавказ, недвижимость в которых ищут всего 2% жителей Москвы. Причем половина спроса (51%) приходится на Ставропольский край. С большим отрывом идет Дагестан (21% от спроса в ФО).

И совсем не хотят переезжать из столицы на Дальний Восток (1% всех просмотров объявлений из Москвы). Те, кто все же решился к столь кардинальной смене места жительства, рассматривают в ДФО Амурскую область и Хабаровский край (по 27%).

Источник: расчеты Аналитического центра Циан

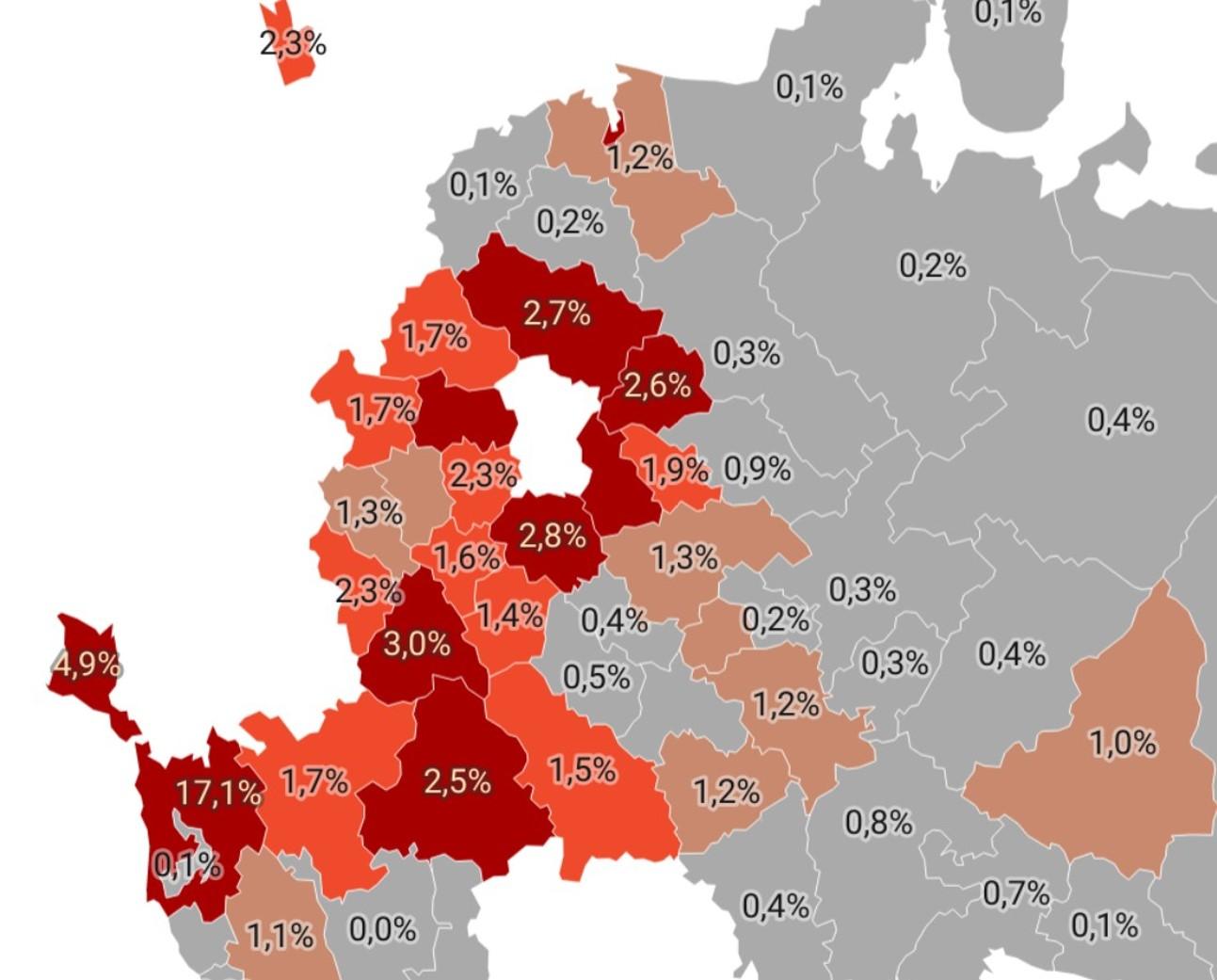

В целом по РФ спрос от жителей Москвы распределен крайне неравномерно. Более чем в половине регионов (в 45), доля просмотров не превысила 0,5%. Причем речь идет не только о Сибири, Дальнем Востоке, Северном Кавказ, которые в целом не занимают большую долю рынка. Например, в Южном ФО москвичи практически не интересуются жильем в Астраханской области, Калмыкии и Адыгее. В Приволжском без внимания столичных жителей - Марий Эл, Удмуртия, Мордовия, Кировская область, Ульяновская, Пермский край. В Северо-Западном ФО при общей востребованности направления практически не пользуется вниманием недвижимость в Архангельской, Новгородской области, Карелии, Вологодской, Псковской области.

Самые большие квартиры из Москвы ищут на Северном Кавказе

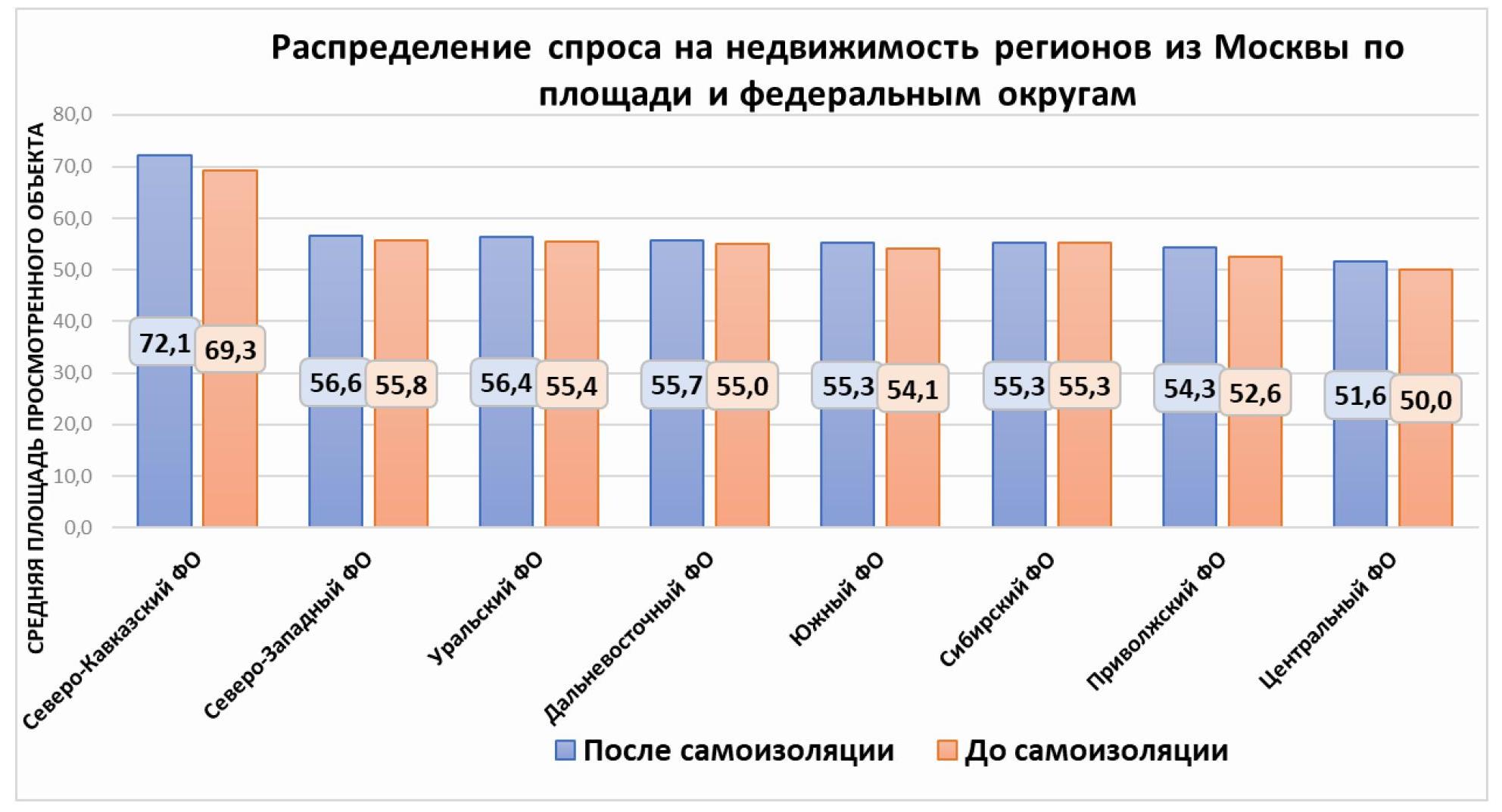

Средняя запрашиваемая жителями Москвы площадь на вторичном рынке других регионов составила после самоизоляции 56,1 кв. м – это выше (+2,2%), чем до пандемии – 54,9 кв. м. Примечательно, что в Москве средняя площадь, интересная жителям столицы – 54,3 кв. м. То есть в регионах потенциальные покупатели из Москвы в среднем хотят приобрести чуть большую площадь. Причина - и в меньших ценах, и в структуре самого спроса.

Рекордсменами по средней запрашиваемой площади на вторичном рынке стали республики Северного Кавказа. В Ингушетии столичные запросы приходят на квартиры средней площадью 98 кв. м, и это выше, чем до пандемии (89 кв. м). Большие площади ищут также в Чечне (81,5 кв. м), Дагестане (74 кв. м) и Северной Осетии (68 кв. м). В пятерку субъектов с наибольшей запрашиваемой средней площадью вошел также Петербург (77,3 кв. м), который и до пандемии пользовался спросом у обеспеченных москвичей, выбирающих тогда квартиры в среднем по 75,5 кв. м. Таким образом, покупкой недвижимости в Северной столице интересуется немало обеспеченных жителей из Москвы.

Что касается других лидирующих по спросу регионов, то средняя запрашиваемая площадь по ним соответствует общестрановым значениям. В Краснодарском крае это 59,3 кв. м. В Крыму – 55,8 кв. м.

Примечательно, что в остальных субъектах, которые также входят в число лидеров по спросу, и при этом граничат с Московским регионом, то есть являются соседями первого порядка, средняя запрашиваемая площадь меньше, чем в среднем по стране. Например, во Владимирской области – один из самых низких по стране показателей (48,8 кв. м). Показатель 51-51 кв. м по средней просмотренной площади – в Калужской, Рязанской, Тверской и Ярославской областях. Такая динамика еще раз свидетельствует о большом количестве трудовых мигрантов – приезжих в столицу для заработка на квартиру в родном городе. Такие клиенты зачастую ограничены в средствах и по этой причине выбирают относительно небольшие площади.

В Петербурге, в отличие от перечисленных локаций, высокая заработная плата, которая делает нецелесообразным переезд в Москву с целью накоплений на квартиру. Поэтому недвижимость в Северной столице часто рассматривают обеспеченные люди по личным или рабочим мотивам, которые могут себе позволить чуть большую площадь, чем «средний» покупатель.

Менее 50 кв.м в среднем смотрят в Ленинградской области, Мордовии, Якутии, Адыгее и Курганской области.

Недвижимость средней площадью более 60 кв. м, помимо республик Северного Кавказа и Петербурга, интересует в Калининградской области (Северо-Западный ФО). В Приволжском ФО это – Самарская область и Чувашия. В Уральском – Свердловская область. В Сибирском ФО – это Иркутская область. В Южном ФО – Калмыкия. На Дальнем Востоке и в Центральном ФО нет ни одного региона со средней запрашиваемой площадью более 60 кв. м.

Источник: расчеты Аналитического центра Циан

Региональная недвижимость обойдется на четверть больше, чем до пандемии

Средняя площадь квартир, которые просматривают жители столицы, увеличилась после самоизоляции на 2,2%. Однако произошедший рост цен на вторичном рынке привел к тому, что средний чек просматриваемой квартиры вырос куда существеннее – в среднем на 22%: до пандемии – 3,19 млн рублей, после самоизоляции – уже 3,88 млн рублей.

Недвижимость с самым высоким средним чеком (от 10 млн рублей) просматривалась в Петербурге (12,7 млн рублей) и Приморье (10,7 млн). Краснодарский край – лидер по количеству просмотров – также оказался в тройке и по среднему чеку квартир, просматриваемых столичными жителями: 7,8 млн рублей – это на 36% выше, чем до пандемии.

Недвижимость значительно дороже среднего ценового показателя (от 6 млн рублей) также рассматривают на Сахалине (7 млн), в Татарстане и Севастополе (6,4 млн) и Крыму (6 млн).

Более 5 млн рублей готовы потратить москвичи на покупку квартиры в Ханты-Мансийском АО, Якутии и Новосибирской области.

Регионы России с самой высокой просматриваемой средней стоимость (от столичных покупателей)

|

Регион |

Средняя стоимость просмотренной квартиры жителями Москвы

|

Прирост среднего чека просмотренной квартиры |

|

|

После самоизоляции (октябрь 2020-март 2021) , млн р. |

До самоизоляции (октябрь 2019-март 2020) , млн р. |

||

|

Санкт-Петербург |

12,7 |

9,8 |

29% |

|

Приморский край |

10,7 |

7,9 |

35% |

|

Краснодарский край |

7,8 |

5,7 |

36% |

|

Сахалинская область |

7,0 |

5,6 |

25% |

|

Республика Татарстан |

6,4 |

5,4 |

19% |

|

Севастополь |

6,4 |

5,5 |

17% |

|

Республика Крым |

6,0 |

5,2 |

16% |

|

Ханты-Мансийский АО |

5,9 |

4,3 |

37% |

|

Якутия |

5,8 |

4,7 |

24% |

|

Новосибирская область |

5,6 |

4,3 |

32% |

Источник: расчеты Аналитического центра Циан

В 13 регионах покупатели из Москвы планируют найти самое бюджетное жилье – средней ценой не более 2,5 млн рублей. Треть из них - в Центральном ФО (Владимирская, Рязанская, Ивановская и Смоленская области), еще треть – в Северо-Западном ФО (Коми, Вологодская, Новгородская, Псковская области). Таким образом, снова именно в Центральном ФО жители столицы рассчитывают найти не только самые небольшие по площади, но и наиболее доступные варианты.

Рост среднего запрашиваемого чека отмечен по всем федеральным округам, наибольший прирост – в Сибири, на Урале и Северном Кавказе. Наиболее дорогие квартиры просматривают именно в Дальневосточном ФО (более 5 млн рублей). Однако из-за минимальной доли данной локации в общей структуре сделок общий запрашиваемый чек по регионам из Москвы существенно ниже.

«Переезд из Москвы стал сегодня намного проще ввиду полностью удаленной работы во многих компаниях, - отмечает Алексей Попов, руководитель Аналитического центра Циан. – Не нужно заранее искать работу в новом городе, да и выбор недвижимости дистанционно - все удобнее. Можно выделить три основные группы столичных жителей в поисках недвижимости в других регионах. Первая – это трудовые мигранты, которые временно живут в столице, собирая средства на квартиру в родном городе. В основном это регионы Центрального ФО с низкой заработной платой.

Вторая категория – это инвесторы, приобретающие жилье как для сдачи в аренду, в основном речь идет о курортных зонах и экскурсионных городах. И третья группа – это как раз «удаленщики», и на мой взгляд, пока это наименее малочисленная категория. Все же основная часть покупателей на рынке недвижимости – семьи с детьми, которые в принципе менее мобильны и привязаны к детским садам, школам и пр. Поэтому в среднесрочной перспективе именно трудовые мигранты и инвесторы продолжат формировать основной спрос в регионах из Москвы».

Распределение столичного спроса на недвижимость регионов

В каких регионах жители Москвы искали недвижимость после самоизоляции и до

|

Город |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы после самоизоляции |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы до самоизоляции |

Доля просмотров объявлений в конкретном регионе от просмотров в федеральном округе |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя цена просмотренной квартиры (октябрь 2020-март 2021), млн р. |

Прирост стоимости просмотренной квартиры. |

|

Центральный ФО |

|||||||

|

Калужская область |

3,8% |

3,7% |

11% |

51,4 |

49,0 |

3,1 |

17,9% |

|

Владимирская область |

3,0% |

3,6% |

9% |

48,8 |

49,0 |

2,2 |

8,5% |

|

Воронежская область |

3,0% |

3,8% |

9% |

53,6 |

52,5 |

3,3 |

21,6% |

|

Рязанская область |

2,8% |

3,9% |

8% |

51,4 |

49,5 |

2,5 |

14,8% |

|

Тверская область |

2,7% |

3,2% |

8% |

52,5 |

51,0 |

2,5 |

12,1% |

|

Ярославская область |

2,6% |

2,6% |

8% |

51,8 |

50,4 |

2,7 |

10,6% |

|

Тульская область |

2,3% |

3,3% |

7% |

51,7 |

49,2 |

2,8 |

11% |

|

Белгородская область |

2,3% |

2,4% |

7% |

54,6 |

51,6 |

3,9 |

43,1% |

|

Ивановская область |

1,9% |

2,2% |

6% |

50,7 |

50,1 |

2,2 |

10,8% |

|

Брянская область |

1,7% |

2,4% |

5% |

51,8 |

51,1 |

2,5 |

24,0% |

|

Смоленская область |

1,7% |

2,1% |

5% |

52,1 |

50,8 |

2,5 |

11,2% |

|

Липецкая область |

1,6% |

2,4% |

5% |

50,6 |

50,2 |

2,5 |

12,0% |

|

Тамбовская область |

1,4% |

1,9% |

4% |

51,0 |

48,1 |

2,7 |

38,6% |

|

Курская область |

1,3% |

1,7% |

4% |

51,5 |

48,2 |

2,8 |

31,9% |

|

Орловская область |

1,2% |

1,7% |

3% |

52,1 |

51,4 |

2,6 |

16,7% |

|

Костромская область |

0,9% |

1,1% |

3% |

50,0 |

48,0 |

2,8 |

34,8% |

|

Северо-Западный ФО |

|||||||

|

Санкт-Петербург |

14,1% |

15,0% |

74% |

77,4 |

75,5 |

12,7 |

29,3% |

|

Калининградская область |

2,3% |

1,7% |

12% |

61,8 |

60,0 |

5,3 |

29,2% |

|

Ленинградская область |

1,2% |

1,3% |

6% |

48,1 |

45,4 |

4,6 |

41,6% |

|

Республика Коми |

0,4% |

0,2% |

2% |

53,5 |

53,6 |

1,7 |

0,9% |

|

Вологодская область |

0,3% |

0,2% |

1% |

52,6 |

50,7 |

2,5 |

0,2% |

|

Новгородская область |

0,2% |

0,2% |

1% |

54,8 |

50,5 |

2,0 |

3,5% |

|

Архангельская область |

0,2% |

0,2% |

1% |

58,6 |

53,5 |

3,1 |

-1,1% |

|

Мурманская область |

0,1% |

0,1% |

1% |

52,8 |

54,0 |

2,8 |

-4,4% |

|

Псковская область |

0,1% |

0,2% |

1% |

57,0 |

57,1 |

2,4 |

9,8% |

|

Республика Карелия |

0,1% |

0,1% |

1% |

52,0 |

54,4 |

2,8 |

-1,9% |

|

Ненецкий автономный округ |

0,0% |

0,0% |

0% |

54,5 |

59,1 |

3,4 |

-5,0% |

|

Южный ФО |

|||||||

|

Краснодарский край |

17,1% |

11,1% |

61% |

59,2 |

56,8 |

7,8 |

36,1% |

|

Республика Крым |

4,9% |

3,7% |

18% |

55,8 |

54,1 |

6,0 |

16,2% |

|

Волгоградская область |

2,5% |

2,6% |

9% |

52,2 |

49,3 |

2,6 |

10,5% |

|

Ростовская область |

1,7% |

1,2% |

6% |

52,9 |

53,3 |

3,3 |

8,6% |

|

Севастополь |

1,2% |

0,9% |

4% |

55,6 |

55,1 |

6,4 |

16,8% |

|

Астраханская область |

0,3% |

0,3% |

1% |

56,6 |

56,8 |

3,1 |

26,3% |

|

Республика Адыгея |

0,1% |

0,1% |

0% |

47,4 |

47,7 |

2,5 |

37,6% |

|

Республика Калмыкия |

0,0% |

0,1% |

0% |

62,6 |

59,5 |

2,6 |

26,9% |

|

Северо-Кавказский ФО |

|||||||

|

Ставропольский край |

1,1% |

1,0% |

51% |

59,5 |

58,7 |

3,7 |

37,7% |

|

Республика Северная Осетия - Алания |

0,3% |

0,2% |

13% |

68,0 |

66,1 |

3,1 |

4,3% |

|

Кабардино-Балкарская Республика |

0,2% |

0,2% |

10% |

60,6 |

58,0 |

4,0 |

68,0% |

|

Чеченская Республика |

0,1% |

0,1% |

3% |

81,5 |

76,5 |

5,3 |

14,8% |

|

Карачаево-Черкесская Республика |

0,0% |

0,0% |

2% |

63,3 |

62,6 |

3,7 |

11,2% |

|

Республика Ингушетия |

0,0% |

0,0% |

0% |

98,0 |

89,2 |

4,1 |

74,6% |

|

Приволжский ФО |

|||||||

|

Саратовская область |

1,5% |

1,3% |

15% |

54,5 |

53,6 |

2,7 |

15,3% |

|

Нижегородская область |

1,3% |

1,4% |

13% |

55,3 |

54,9 |

4,2 |

11,6% |

|

Самарская область |

1,2% |

1,2% |

12% |

61,1 |

60,3 |

4,0 |

6,7% |

|

Республика Татарстан |

1,2% |

1,2% |

12% |

56,5 |

56,7 |

6,4 |

18,7% |

|

Чувашская Республика |

1,0% |

0,9% |

10% |

64,5 |

50,6 |

2,8 |

25,5% |

|

Республика Башкортостан |

0,8% |

0,6% |

8% |

52,9 |

55,5 |

3,7 |

22% |

|

Пензенская область |

0,5% |

0,6% |

5% |

50,5 |

48,5 |

2,6 |

21,1% |

|

Ульяновская область |

0,4% |

0,4% |

4% |

54,0 |

51,7 |

3,8 |

74,7% |

|

Пермский край |

0,4% |

0,3% |

4% |

53,6 |

53,6 |

3,5 |

11,9% |

|

Оренбургская область |

0,4% |

0,4% |

4% |

51,5 |

51,5 |

2,2 |

5,1% |

|

Республика Мордовия |

0,4% |

0,3% |

4% |

48,9 |

47,0 |

3,5 |

67,4% |

|

Кировская область |

0,3% |

0,3% |

3% |

53,3 |

50,9 |

2,7 |

26,9% |

|

Удмуртская Республика |

0,3% |

0,2% |

3% |

50,1 |

50,3 |

2,8 |

15,1% |

|

Республика Марий Эл |

0,2% |

0,2% |

2% |

53,0 |

51,1 |

2,2 |

15,4% |

|

Уральский ФО |

|||||||

|

Свердловская область |

1,0% |

1,2% |

36% |

60,5 |

55,7 |

4,8 |

10,4% |

|

Челябинская область |

0,7% |

0,6% |

25% |

56,0 |

58,5 |

2,4 |

-0,1% |

|

Тюменская область |

0,6% |

0,4% |

24% |

57,0 |

57,3 |

5,0 |

1,0% |

|

Ханты-Мансийский автономный округ |

0,3% |

0,3% |

10% |

60,3 |

59,4 |

5,9 |

37,2% |

|

Курганская область |

0,1% |

0,2% |

3% |

46,4 |

46,7 |

1,9 |

-5,6% |

|

Ямало-Ненецкий автономный округ |

0,0% |

0,0% |

2% |

58,5 |

55,0 |

4,3 |

13,7% |

|

Сибирского ФО |

|||||||

|

Новосибирская область |

0,8% |

0,9% |

27% |

56,8 |

55,9 |

5,6 |

31,8% |

|

Омская область |

0,5% |

0,7% |

17% |

55,4 |

53,4 |

3,7 |

34,1% |

|

Красноярский край |

0,5% |

0,7% |

16% |

58,2 |

56,9 |

4,6 |

38,7% |

|

Кемеровская область |

0,4% |

0,6% |

14% |

53,9 |

54,5 |

3,1 |

16,7% |

|

Иркутская область |

0,3% |

0,3% |

9% |

60,0 |

56,8 |

4,5 |

22,4% |

|

Алтайский край |

0,3% |

0,4% |

8% |

53,2 |

49,0 |

4,5 |

60,5% |

|

Томская область |

0,2% |

0,3% |

7% |

53,8 |

53,8 |

4,1 |

25,7% |

|

Республика Хакасия |

0,0% |

0,1% |

1% |

55,5 |

67,2 |

3,0 |

18,1% |

|

Республика Алтай |

0,0% |

0,0% |

0% |

54,1 |

50,8 |

3,1 |

30,0% |

|

Республика Тыва |

0,0% |

0,0% |

0% |

51,9 |

54,6 |

4,8 |

31,7% |

|

Дальневосточный ФО |

|||||||

|

Амурская область |

0,3% |

0,1% |

27% |

56,7 |

53,7 |

5,4 |

31,4% |

|

Хабаровский край |

0,3% |

0,2% |

27% |

54,4 |

54,7 |

4,7 |

9,2% |

|

Республика Бурятия |

0,1% |

0,1% |

12% |

51,4 |

51,6 |

ИСТОЧНИК ФОТО:

https://bankstoday.net

Подписывайтесь на нас:

| |