Льготная ипотека подрезает рынок апартаментов

По итогам 2022 года столичный рынок апартаментов сократился больше, чем рынок традиционного жилья: московские покупатели предпочитают несервисные апартаменты — псевдожилье, которое не подпадает под действие льготной ипотеки.

Хотя приобрести апартаменты с помощью ипотечного кредита не возбраняется, льготные ипотечные программы на псевдожилье не распространяются. По некоторым данным, доля ипотечных сделок в сегменте апартаментов едва достигает 50%, на рынке жилья — доходит до 80%.

Соответственно, застройщики столкнулись с падением спроса. Одновременно происходил рост предложения, в том числе из-за нераспроданных в соответствии с графиками продаж остатков, доля которого оценивается примерно в 40%.

«По аналогии с рынком жилой недвижимости мы увидели две волны падения рынка апартаментов в нынешнем году. Первая состоялась в апреле-мае, когда спрос, количество запросов и сделок обвалились на фоне возникшей социально-политической неопределенности и резкого повышения ключевой ставки, что сделало покупку апартаментов в ипотеку практически недоступной. К середине лета в сегменте началось восстановление, продлившееся до объявления частичной мобилизации, после которой рынок ушел в новое пике», — рассказала Екатерина Никитина, вице-президент Гильдии риелторов Москвы, генеральный директор АН «PRO ОБМЕН».

Сокращение рынка жилья остановила льготная ипотека, которая была продлена. Но рынок апартаментов продолжил падать. «Льготные программы господдержки не распространяются на апартаменты, так как де-юре те не являются жилыми помещениями. Соответственно, в плюс они никак не сыграли. Наоборот, очень многие покупатели, рассматривая покупку апартаментов или квартиры чуть подороже в той же локации, выбирали жилье, так как его можно было приобрести в ипотеку по льготным ставкам», — уточнила Екатерина Никитина.

По данным АН «PRO ОБМЕН», в ноябре 2022 года рынок апартаментов Москвы рухнул на 65% — было продано всего 10,2 тыс. кв. м апартаментов на первичном рынке. Относительно 2021 года падение составило почти 66%, относительно сентября и октября 2022-го — 46,23% и 21,42% соответственно.

Поскольку спрос застопорился, девелоперы предлагают объекты со значительным дисконтом. По разным данным, он может составлять 10–20%.

Число сделок на первичном рынке апартаментов в старой Москве в 2021–2022 годах

Источник: ЦИАН. Аналитика

Предложение нарастает

На фоне снижения спроса предложение апартаментов росло. Как рассказала в одном из интервью Елена Тарасова, коммерческий директор GRAVION, в структуре продаж доля апартаментов за год выросла примерно на четверть - с 25 до 30%.

При этом новые проекты продолжали выходить на рынок. По данным компании «Метриум», к началу декабря на первичном рынке Москвы продажи шли в 106 комплексах с апартаментами против 95 годом ранее. «В основном на рынок вышли проекты, старт реализации которых был отложен на время пандемии», — отметили аналитики компании.

При этом ряд проектов выходил в составе многофункциональных комплексов, пригодных для строительства офисов. Как пояснили аналитики, некоторые девелоперы решили переориентироваться с рынка коммерческой недвижимости на рынок жилья.

Комплексы на несколько апартаментов нередко появляются в проектах реконструкции, в небольших домах в центральной части Москвы. Также на рынке есть смешанные проекты, где предлагаются и апартаменты, и квартиры.

Предложение на столичном рынке насчитывает не менее 8 тыс. лотов. В то же время, по подсчетам экспертов Arendator.ru, с чистовой отделкой предлагаются 2,4 тыс. лотов. При этом 56,9% от этого количества предлагаются по цене ниже 10 млн рублей.

Динамика средней цены 1 кв. м на первичном рынке апартаментов старой Москвы в 2021–2022 годах

Источник: ЦИАН. Аналитика

Цены вразрез

Спрос сократился, но цены в сегменте апартаментов продолжали расти.

По данным аналитиков «Домклик», с апреля 2021 года стоимость квадратного метра в апартаментах была всегда выше, чем на рынке новостроек. При этом в период наибольшего снижения покупательской активности во II квартале 2022 года разница цен достигла 61%: апартаменты подорожали, квартиры подешевели. Однако в ноябре 2022 года стоимость квадратного метра в апартаментах сократилась, и 1 кв. м в квартире стал на 3% дороже.

По данным ЦИАН, средняя цена 1 кв. м на рынке апартаментов в Старой Москве за год выросла на 15,2% и на декабрь составила 332 тыс. рублей (без учета элитного сегмента).

При этом 1 кв. м в квартирах за год подорожал на 8%.

По подсчетам «Метриум», в Новой Москве к концу года цена 1 кв. м в апартаментах составила 226,6 тыс. рублей, увеличившись за год на 2,5%, в квартирах — 233,7 тыс. рублей, увеличившись за год на 12%. Причина слабого роста цен — вывод на рынок новых проектов, в том числе в декабре 2022 года.

Средневзвешенная цена предложения на апартаменты Новой Москвы, руб. за кв. м

Источник: «Метриум»

Лучше меньше и дешевле

Одна из заметных тенденций 2022 года — стремительное сокращение площадей апартаментов. По данным Est-a-Tet, спрос к концу года сосредоточился на лотах площадью до 40 кв. м. Их доля в объеме предложения превышает 50%.

Поскольку доходы граждан снижаются, растет спрос на доступные по цене лоты. Недорогими оказываются апартаменты небольшой площади. По данным «Метриум», характер предложения меняется, все чаще девелоперы предлагают компактные лоты и даже микроапартаменты площадь от 9 кв. м. По подсчетам аналитиков компании, за истекший год средняя площадь лотов сократилась на 14,8% — с 52,6 до 44,8 кв. м.

Аналитики «Домклик» в обзоре московского рынка апартаментов на основе данных о сделках в Сбере также отмечают: средняя площадь апартаментов, на которые самый большой спрос, — 18,3 кв. м (в 2021 году этот показатель составил 18,6 кв. м). При этом средняя цена на такие апартаменты — 5,4 млн рублей.

Рынки апарт-комплексов Москвы и Петербурга традиционно различаются: в столице основная доля приходится на несервисные апартаменты, предназначенные для постоянного проживания, очень мала доля сервисных, предназначенных для получения дохода от сдачи в аренду, рекреационных комплексов нет совсем.

Поскольку в столице наблюдается рост предложения квартир в аренду с одновременным падением цен, вряд ли сервисным апартаментам в Москве найдется место. Невыгодно.

Количество сделок по ДДУ в новостройках Новой Москвы, шт.

Источник: «Метриум»

Половина квартир, продаваемых на вторичном рынке Москвы и Санкт-Петербурга в настоящее время, возведены после 2010 года. По данным экосистемы недвижимости «Метр квадратный» (входит в Группу ВТБ), на рынке двух столиц клиенты активно обновляют свое жилье, сокращая долю квартир советских годов постройки в общем объеме продаж.

Аналитики компании «Метр квадратный» отмечают, что бум многоквартирного жилищного строительства в нашей стране начался в середине 1950-х годов с развитием типового панельного жилья. До конца 1980-х годов активно возводились малоэтажные дома, в 90-е годы строительный рынок России переживал резкий спад, и строительство многоэтажных домов началось лишь в начале 2000-х. Но именно они сегодня определяют структуру предложений на вторичном рынке Москвы и Санкт-Петербурга.

По данным экосистемы недвижимости, более 3/4 квартир, которые предлагаются сегодня в Москве в качестве «вторички», расположены в домах, построенных после 1989 года. Доля квартир, возведенных в период «индустриального домостроения» (1955-1989 гг.), составляет 17%. Еще 6% предложений приходится на квартиры в домах более ранних годов постройки.

В Санкт-Петербурге наблюдается в целом аналогичная ситуация. Разница – лишь в доле квартир в домах, построенных ранее 1955 г, здесь это около 13%, причем основная часть из них возведена до 1932 года. 18% в общем объеме продаж занимает жилой фонд 1955-1989 гг., около 70% построены уже в современной России.

Таким образом, более 50% квартир, предлагаемых на вторичном рынке Москвы и Санкт-Петербурга, находятся в домах, построенных уже начиная с 2011 года – половина столичной «вторички» моложе 10 лет. Генеральный директор экосистемы недвижимости «Метр квадратный» Вячеслав Дусалеев отмечает, что граждане активно улучшают свои жилищные условия, приобретая в том числе новостройки за счет льготной ипотеки. Еще одним важным фактором является высокая доля инвестиционной недвижимости, которая характерна для рынка двух столиц.

Эксперт на рынке жилья добавляет, что вторичный рынок до сих пор ассоциируется у многих покупателей с «панельками» или «хрущевками», хотя статистика говорит о его значительном «омоложении». «Возведение большого объема жилищного фонда после 2011 года и активность инвесторов на этом рынке привели к значимому росту доли квартир в новостройках по переуступке. Текущая ситуация и увеличение объемов строительства, заявленное в рамках национального проекта по развитию жилищного фонда России, будут еще больше ускорять этот процесс, полностью разрушая сложившийся годами стереотип о старом и некачественном фонде вторичного рынка», – считает Вячеслав Дусалеев.

Для сравнения аналитики «Метр квадратный» использовал объем выставленных на продажу квартир на вторичном рынке Москвы и Санкт-Петербурга, оценивая его с учетом даты постройки домов. Обзор проведен на основе лотов, представленных на платформе по поиску жилья "Метр квадратный": выборка включает в себя 71% предложений по Москве и 86% предложений по Санкт-Петербургу с подтвержденными сроками постройки домов. Полная база жилых объектов, представленных на платформе, содержит более 100 тыс. квартир на вторичном рынке в Московском регионе и Санкт-Петербурге и области.

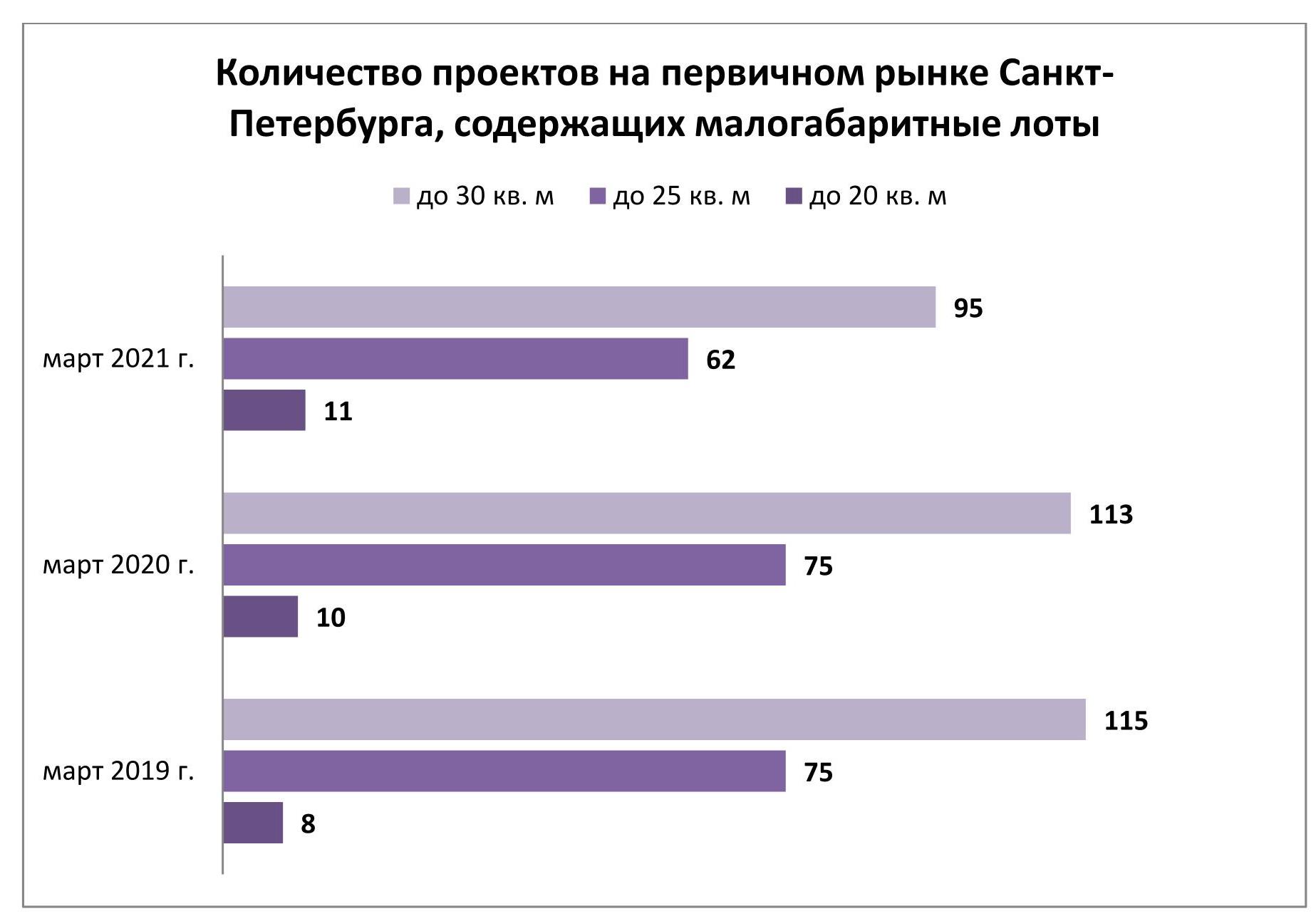

В Санкт-Петербурге все сильнее сокращается предложение в категории малогабаритных лотов. По сравнению с 2019-2020 гг. количество адресов, по которым продаются квартиры и апартаменты площадью до 30 кв. м, стало меньше на одну шестую. Об этом свидетельствуют результаты исследования, проведенного экспертами Urbanus.ru.

По итогам прошлого сезона в петербургских новостройках выбыло без малого 400 квартир сверхмалого формата (до 20 кв. м). На сегодняшний день представительство этого продукта на первичном рынке исчисляется 93 лотами, рассредоточенными по пяти адресам. Самой широкой выборкой (66 лотов) отличается ЖК «Цветной город». Объекты площадью менее 20 кв. м встречаются также в шести апарт-комплексах. По заявленному бюджету в этой категории лидирует апартамент с габаритами 19,85 кв. м во второй очереди комплекса Docklands на Васильевском острове (набережная Макарова). Он стоит 7,00 млн рублей.

Проектов, включающих предложение площадью до 25 кв. м, намного больше. Их пул насчитывает 62 адреса (в том числе, 14 апарт-комплексов). 12 из них сосредоточены на северо-западной окраине города – между проспектом Энгельса и Западным скоростным диаметром. 6 проектов базируются внутри сектора, образованного пересечением Московского и Пулковского шоссе, и еще столько же примыкают к нему с внешней стороны. Еще одна локация с высокой долей новостроек, включающих малоформатные лоты, сложилась на юге Приморского и Выборгского районов. Здесь сгруппировано 7 подобных проектов. Самое дорогостоящее предложение площадью до 25 кв. м зафиксировано в апарт-комплексе Status (7,46 млн рублей), а также в жилых комплексах Neva Residence (7,34 млн рублей), ID Park Pobedy (6,94 млн рублей) и Квартал Che (6,35 млн рублей).

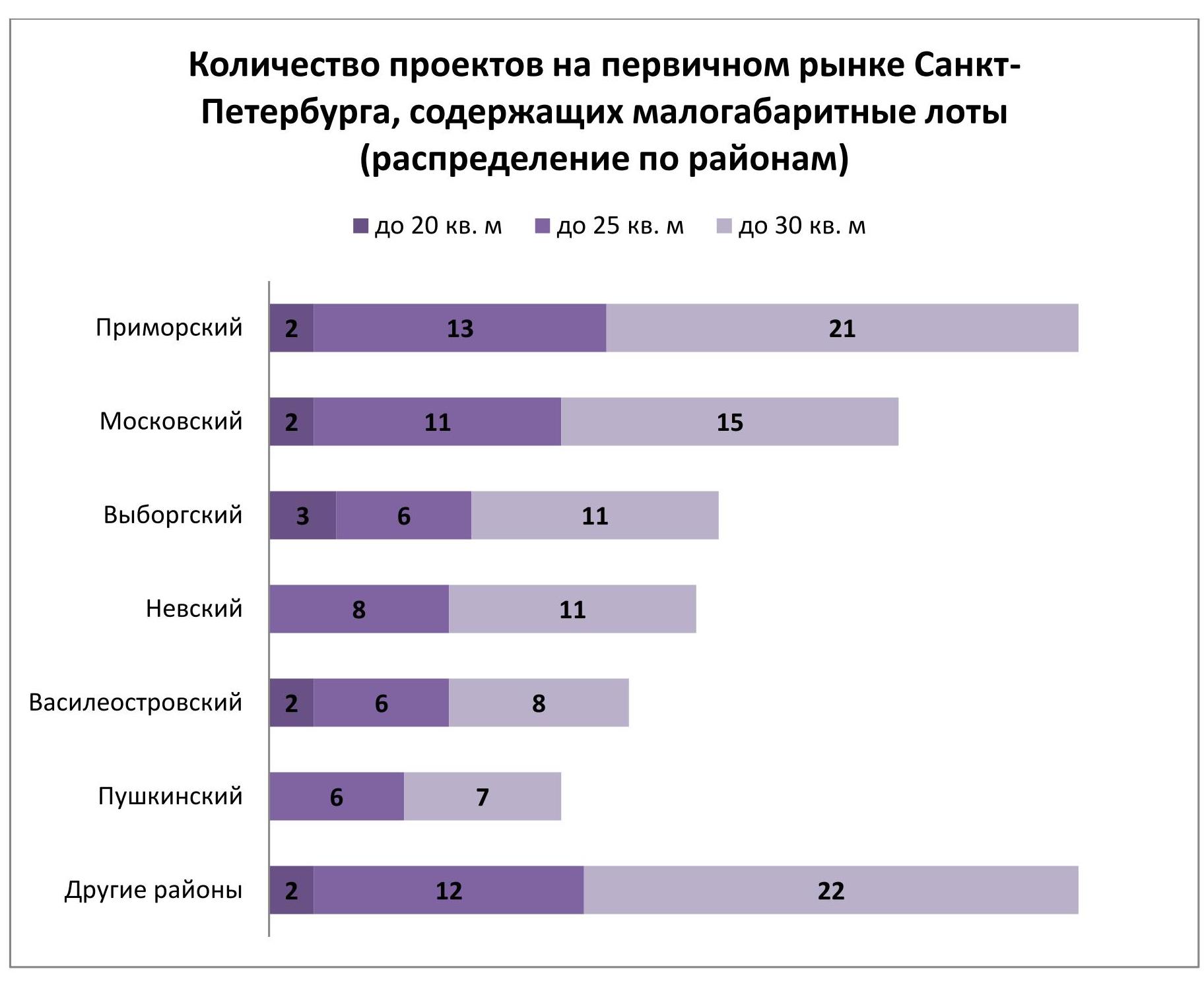

В 95 петербургских новостройках (с учетом 18 апарт-комплексов) из 236 можно приобрести квартиру или апартамент площадью до 30 кв. м. Большая часть экспозиции (свыше 60%) аккумулирована в Приморском, Московском, Невском и Выборгском районах.

Количество проектов, в которых предлагаются лоты сверхмалого формата, остается относительно стабильным на протяжении двух последних лет. В то же время у петербургских застройщиков явно снижается интерес к реализации недвижимости площадью 20-30 кв. м. В начале марта 2019 г. на рынке было представлено 75 комплексов с лотами площадью менее 25 кв. м и 115 комплексов с лотами площадью менее 30 кв. м. Таким образом, объем экспозиции уменьшился более чем на 17%. Это часть эволюционного процесса, характерного для строительной индустрии Санкт-Петербурга. Потребительский спрос переключается на более просторные и удобные планировки. И застройщики вынуждены пересматривать свои продуктовые линейки.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.