Итоги года на первичном рынке бизнес-класса Москвы

Аналитики компании «Метриум» подвели итоги года на первичном рынке бизнес-класса Москвы. Объем предложения увеличился на 38,8%. Средневзвешенная цена квадратного метра в квартирах бизнес-класса составила 432,7 тыс. рублей (+9,8% за год), в апартаментах – 369,2 тыс. рублей (+8,3% за год).

По данным «Метриум», по итогам 2022 года на первичном рынке бизнес-класса в реализации находилось 138 проектов. Суммарный объем предложения на конец декабря составил около 19,3 тыс. лотов, из них 15,5 тыс. – квартиры и 3,8 тыс. – апартаменты. Количество экспонируемых лотов за год увеличилось на 38,8%.

Динамика предложения на первичном рынке недвижимости бизнес-класса по кварталам, количество лотов

Источник: Метриум

Продажи стартовали в 32 проектах (в 20 жилых комплексах и в 12 комплексах апартаментов) как от небольших, так и крупных девелоперов.

Новые проекты на первичном рынке недвижимости бизнес-класса в 2022 г.

|

№ |

Название |

Девелопер |

Объект продаж |

|

1 |

Верейская 41 |

ГК Самолет |

апартаменты |

|

2 |

Берег Яузы |

Хлебозавод №9 |

апартаменты |

|

3 |

Покровка, 29 |

Частный девелопер |

апартаменты |

|

4 |

TWICE |

Управление делами президента Российской Федерации |

квартиры |

|

5 |

Nametkin Tower |

ГК ОСНОВА |

апартаменты |

|

6 |

MYPRIORITY Dubrovka |

ГК Гранель |

квартиры |

|

7 |

Champine |

TOUCH |

квартиры |

|

8 |

Преображенская площадь |

ГК Регионы |

квартиры |

|

9 |

WOW |

Страна Девелопмент |

квартиры |

|

10 |

UNO. Головинские пруды |

ГК ОСНОВА |

квартиры |

|

11 |

Parkside |

Группа ЛСР |

квартиры |

|

12 |

Air Space |

TPI Company |

апартаменты |

|

13 |

1-й Нагатинский |

Prime Life Development |

квартиры |

|

14 |

Клубный дом Full House |

Холдинг Sezar Group |

квартиры |

|

15 |

Дом на Большой Серпуховской 38к8 |

Aurora Group |

апартаменты |

|

16 |

Интеллигент |

Мосреалстрой |

квартиры |

|

17 |

Дмитровское небо |

Группа ЛСР |

квартиры |

|

18 |

Malevich |

Концерн КРОСТ |

квартиры |

|

19 |

MirrorЗдание |

ГК МИЦ |

апартаменты |

|

20 |

Лофт Центросоюзный |

Частный девелопер |

апартаменты |

|

21 |

Инсайдер |

РКС Девелопмент |

апартаменты |

|

22 |

Loft Рижская |

Частный девелопер |

апартаменты |

|

23 |

Петровский парк II |

РГ-Девелопмент |

квартиры |

|

24 |

ОМ |

СЗ Доходный дом |

квартиры |

|

25 |

Мираполис |

ГК ОСНОВА |

апартаменты |

|

26 |

Portland |

ПИК |

квартиры |

|

27 |

Moments* |

ПИК |

квартиры |

|

28 |

Королева 13 |

Патек Групп |

апартаменты |

|

29 |

The LAKE |

ГК ФСК |

квартиры |

|

30 |

Stories на Мосфильмовской* |

October Group |

квартиры |

|

31 |

Soul* |

ПИК |

квартиры |

|

32 |

Level Академическая |

Level Group |

квартиры |

* бронирование

Источник: Метриум

Рейтинг округов в структуре предложения бизнес-класса по количеству лотов претерпел изменения. На первое место вышел ЮАО (20,4%, без изменений). ЗАО, лидер по итогам прошлого года, занял второе место (18,5%, -3,2 п.п. за год).

Структура предложения квартир и апартаментов бизнес-класса по округам г. Москвы, количество лотов

Источник: Метриум

По стадии строительной готовности большая часть предложений на конец 2022 года сосредоточена в корпусах на этапе монтажа (53,8%, +9,6 п.п. за год).

Структура предложения бизнес-класса по стадии строительной готовности, количество лотов

Источник: Метриум

Как и в массовом сегменте, в бизнес-классе наблюдается тенденция к увеличению количества компактных лотов – студий и однокомнатных вариантов. В декабре 2022 года студии занимали 16,8% рынка, что на 4 п.п. больше, чем годом ранее. Доля однокомнатных квартир и апартаментов увеличилась на 1,2 п.п. и составила 30,4%. Доля двухкомнатных вариантов уменьшилась, но все еще составляет значительную часть рынка (32,5%, -1,5 п.п.).

Структура предложения квартир и апартаментов бизнес-класса по типу комнатности, количество лотов

Источник: Метриум

Максимальный объем предложения в бизнес-классе по-прежнему реализуется без отделки (66,8%, +11,1 п.п. за год). Квартиры с отделкой white box занимают 21,2% экспозиции (-5,5 п.п.). С чистовой отделкой предлагается 12% лотов (-5,7 п.п.).

Структура предложения квартир и апартаментов бизнес-класса по типу отделки, количество лотов

Источник: Метриум

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра в квартирах бизнес-класса на конец 2022 года составила 432,7 тыс. рублей (+9,8% за год), в апартаментах – 369,2 тыс. рублей (+8,3% за год). Средневзвешенная цена по всем типологиям составила 423,2 тыс. руб. за кв. м (+9,5% за год). Округом с самой дорогостоящей недвижимостью остается ЦАО (479 тыс. рублей за кв. м). Здесь реализуется 12 проектов, ряд из которых по своим качественным характеристикам тяготеет к проектам премиум-класса. Наиболее бюджетные проекты сконцентрированы в ЮВАО (361 тыс. рублей за кв. м).

Значительный рост цен на квартиры был зафиксирован в I квартале, после чего динамика замедлилась. Апартаменты росли в цене до III квартала 2022 года, затем произошло небольшое снижение средневзвешенной цены из-за выхода в продажу новых проектов.

Средневзвешенная цена предложения на первичном рынке бизнес-класса по кварталам, руб. за кв. м

Источник: Метриум

Средний бюджет предложения на первичном рынке бизнес-класса за год вырос на 3,3%, а сами лоты в среднем стали меньше по площади на 5,6%. Такая динамика наблюдается в первую очередь за счет увеличения числа компактных студий и однокомнатных квартир. По отдельным типологиям изменения средней площади были несущественными.

Стоимость квартир на первичном рынке бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

|||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

||

|

СТ |

12,7 |

27,3 |

56,3 |

213 800 |

418 880 |

963 515 |

4 690 000 |

11 455 510 |

29 676 875 |

|

|

1К |

31,3 |

44,9 |

98,9 |

212 500 |

426 370 |

943 625 |

7 763 850 |

19 143 470 |

61 430 000 |

|

|

2К |

40,3 |

69 |

138,1 |

209 250 |

414 600 |

948 900 |

12 977 640 |

28 627 490 |

77 418 000 |

|

|

3К |

62,1 |

94,7 |

193,2 |

204 400 |

426 270 |

910 185 |

17 654 296 |

40 378 610 |

149 343 145 |

|

|

4К+ |

75 |

131,1 |

338 |

256 250 |

452 680 |

938 925 |

26 414 820 |

59 367 300 |

174 641 705 |

|

|

Итого |

12,7 |

61,1 |

338 |

204 400 |

423 240 |

963 515 |

4 690 000 |

25 845 620 |

174 641 705 |

|

Источник: Метриум

Рейтинг самых доступных предложений квартир бизнес-класса в декабре 2022 года:

– Parkside: студия площадью 21,5 кв. м за 6,7 млн руб.

– «Дмитровское небо»: студия площадью 22,2 кв. м за 7,4 млн руб.

– Stellar City: студия площадью 30,8 кв. м за 7,9 млн руб.

Рейтинг самых доступных предложений апартаментов бизнес-класса в декабре 2022 года:

– «Loft Рижская»: студия площадью 12,7 кв. м за 4,7 млн руб.

– «Лофт Центросоюзный»: студия площадью 13,2 кв. м за 4,9 млн руб.

– «Берег Яузы»: студия площадью 17,2 кв. м за 5,2 млн руб.

В 2022 году совокупное количество зарегистрированных ДДУ в проектах бизнес-класса составило 13 тыс. штук [1]. Это на 39% меньше, чем в 2021 и 2020 годах. Год стал менее успешным даже по отношению к 2019 году, когда было заключено около 16,1 тыс. сделок. Падение спроса произошло в апреле, после чего количество регистрируемых ДДУ так и не вернулось к прошлогодним значениям.

Количество сделок по ДДУ в проектах бизнес-класса по годам, количество лотов

Источник: Метриум

Основные тенденции

«Характерный в 2022 году рост экспозиции затронул и проекты бизнес-класса: за 12 месяцев количество лотов в продаже увеличилось на 38,8%. Рынок пополнили 32 новых проекта, – подводит итог Наталья Сазонова, директор по развитию компании «Метриум». –Отмечается тренд на увеличение числа небольших студий и однокомнатных лотов, в первую очередь в сегменте апартаментов. Минимальная площадь лота бизнес-класса сократилась до 12,7 кв. м («Loft Рижская», ЦАО).

Рост цен на квартиры и апартаменты был сдержанным. По итогам года удорожание квадратного метра в среднем составило 9,5%, что даже ниже уровня инфляции (11,9% в 2022 году).

Рынок недвижимости бизнес-класса существенно пострадал от падения спроса. Несмотря на сдерживание цен, внедрения программ субсидирования ипотечной ставки и предлагаемых во второй половине года скидок от застройщиков, продажи после резкого сокращения в начале II квартала не вернулись на уровень предыдущих лет.

С июня 2022 года среди покупателей наблюдался повышенный интерес к ипотечным программам. Доля ДДУ с ипотечным обременением составляла 61-76%, в то время как еще в начале года только половина договоров в бизнес-сегменте заключались с использованием ипотечных средств.

Таким образом, 2022 год для рынка недвижимости бизнес-класса сложился не лучшим образом. В продажу продолжали выходить новые объемы предложения. Рост цен по итогам года оказался ниже уровня инфляции, а повышенные скидки и различные акции делали проекты еще более выгодными для покупателей. Несмотря на это, спрос оставался нехарактерно низким. В 2023 году девелоперы будут продолжать прикладывать усилия для привлечения покупателей. Немаловажную роль в этой ситуации сыграют сохраняющиеся льготные условия ипотечного кредитования и прямые скидки».

[1] По количеству договоров долевого участия с физическими лицами, исключая инвестиционные сделки (покупка трех и более квартир).

По итогам 2020 г. совокупное предложение качественных форматных отелей Санкт-Петербурга категории 3-5* составило 146 объектов. Суммарный номерной фонд на конец 2020 г. составил 23,5 тыс. юнитов, что на 1,3% меньше по сравнению с 2019 г. Причиной этому послужило закрытие отеля «Андерсен» на ул. Чапыгина, д. 4. Несмотря на введенные ограничения, действовавшие в течение всего 2020 г., рынок гостиничной недвижимости пополнился одной гостиницей Kravt Nevsky Hotel and SPA 4* (96 номеров), которая расположена в Центральном районе города.

Среди наиболее качественных отелей, запланированных к вводу в 2021 г., следует отметить гостиницу категории 5* – Wawelberg Hotel, а также два отеля категории 4* – Mercure на Лиговском пр-те и Helen на Большой Морской ул.

Структура предложения не подверглась изменениям. Лидерами по количеству качественного номерного фонда являются Центральный (29%), Адмиралтейский (19%) и Московский (12%) районы. Наибольшее количество номерного фонда представлено в гостиницах уровня 4* (47%), по совокупному количеству форматных отелей 1-ое место занимают объекты 3* (53%).

Сервисные апартаменты активно продолжают наращивать объёмы предложения на рынке, увеличивая долю в общем объёме номерного фонда города. По итогам 2020 г. номерной фонд сервисных апарт-отелей увеличился на 64% по сравнению с 2019 г., что связано с активным развитием сегмента, строительством и вводом в эксплуатацию новых объектов, которые впоследствии выходят на рынок гостиничной аренды. Темпы ввода объектов сохранились на уровне 2019 г., незначительно увеличившись на 1,2% (2 691 номеров в 2020 г., 2 659 номеров в 2019 г.). Данный сегмент продолжит своё развитие, а в условиях привлечения международных операторов способен составить серьезную конкуренцию классическим гостиницам.

Спрос

По данным комитета по туризму, в 2020 г. Санкт-Петербург посетили 2,9 млн туристов, – падение показателя за год составило 72%. Количество иностранных туристов, успевших посетить город до введения ограничений, составило 500 тыс. чел., - годовое снижение превысило 80%. Что касается внутреннего туризма, то за 2020 г. посещаемость города российскими туристами снизилась более чем в 2 раза.

Учитывая, что отрасль туризма значительно пострадала из-за введения запрета на проведение массовых мероприятий численностью более 1 000 чел., а также из-за переноса и отмены крупных мероприятий (Евро-2020, ПМЭФ 2020 и др.), правительство города в 2020 г. приняло три пакета мер поддержки предприятий отрасли - поправки для финансовой поддержки, налоговые льготы в 2020 и 2021 гг., единовременные денежные гранты.

По итогам 2020 г. средний тариф размещения (ADR) в несетевых гостиницах снизился на 26,4% и составил 2 941 руб. Наибольшее снижение показателя отмечено в мае 2020 г. – на 54,1%. Максимальный средний тариф в 2020 г. пришёлся на август (3 907 руб.), когда было отменено максимальное количество ограничительных мер.

Средний уровень загрузки (OCC) по итогам года составил 37,9%, что в 1,8 раза ниже, чем годом раньше. Средняя прибыль с номера (RevPAR) продемонстрировала отрицательную динамику, уменьшившись на 60,3% и составив 1 114 руб. Это минимальный показатель за последние 5 лет.

Прогноз

Санкт‑Петербург остаётся в лидерах российского рейтинга привлекательности и получил высшие баллы для ведения гостиничного бизнеса в категории «Население более одного миллиона человек» («Национальная гостиничная премия 2020», организатором которой выступает Российская гостиничная ассоциация при поддержке Федерального агентства по туризму РФ).

Принятые Правительством города в конце года меры поддержки туристической отрасли (около 3,66 млрд руб.) дают основания предполагать, что сфера гостеприимства будет приоритетным направлением восстановления экономики города после пандемии.

С точки зрения мероприятий, в городе разрабатываются новые маршруты и экскурсионные программы, которые будут интересны различным возрастным группам. Также можно выделить масштабную программу «Новая культурная и туристская география Санкт-Петербурга», аккумулирующую классические и новые музейные маршруты, гастрономические события и ресурсы современных креативных пространств.

Помимо этого, город участвует в развитии программы «Серебряное ожерелье России» в качестве центральной и отправной точки экскурсионных туров в другие города страны.

Также утвержден порядок оформления единой электронной визы, механизм которой будет запущен в 2021 г., что станет дополнительной возможностью для посещения Петербурга иностранными гражданами. Данный механизм станет особо актуальным в условиях планов по проведению ряда матчей Чемпионата Европы по футболу.

Таким образом, в 2021 г. мы ожидаем постепенное увеличение количества посещений города местными и иностранными туристами, что будет способствовать началу восстановления отрасли по мере снятия ограничений и возвращению к международному туризму.

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

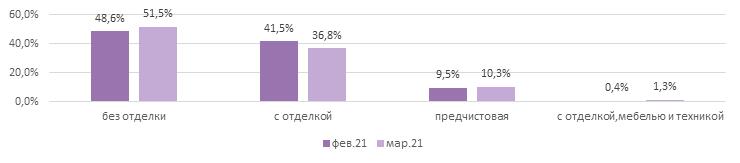

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %