Итоги года на первичном рынке бизнес-класса Москвы

Аналитики компании «Метриум» подвели итоги года на первичном рынке бизнес-класса Москвы. Объем предложения увеличился на 38,8%. Средневзвешенная цена квадратного метра в квартирах бизнес-класса составила 432,7 тыс. рублей (+9,8% за год), в апартаментах – 369,2 тыс. рублей (+8,3% за год).

По данным «Метриум», по итогам 2022 года на первичном рынке бизнес-класса в реализации находилось 138 проектов. Суммарный объем предложения на конец декабря составил около 19,3 тыс. лотов, из них 15,5 тыс. – квартиры и 3,8 тыс. – апартаменты. Количество экспонируемых лотов за год увеличилось на 38,8%.

Динамика предложения на первичном рынке недвижимости бизнес-класса по кварталам, количество лотов

Источник: Метриум

Продажи стартовали в 32 проектах (в 20 жилых комплексах и в 12 комплексах апартаментов) как от небольших, так и крупных девелоперов.

Новые проекты на первичном рынке недвижимости бизнес-класса в 2022 г.

|

№ |

Название |

Девелопер |

Объект продаж |

|

1 |

Верейская 41 |

ГК Самолет |

апартаменты |

|

2 |

Берег Яузы |

Хлебозавод №9 |

апартаменты |

|

3 |

Покровка, 29 |

Частный девелопер |

апартаменты |

|

4 |

TWICE |

Управление делами президента Российской Федерации |

квартиры |

|

5 |

Nametkin Tower |

ГК ОСНОВА |

апартаменты |

|

6 |

MYPRIORITY Dubrovka |

ГК Гранель |

квартиры |

|

7 |

Champine |

TOUCH |

квартиры |

|

8 |

Преображенская площадь |

ГК Регионы |

квартиры |

|

9 |

WOW |

Страна Девелопмент |

квартиры |

|

10 |

UNO. Головинские пруды |

ГК ОСНОВА |

квартиры |

|

11 |

Parkside |

Группа ЛСР |

квартиры |

|

12 |

Air Space |

TPI Company |

апартаменты |

|

13 |

1-й Нагатинский |

Prime Life Development |

квартиры |

|

14 |

Клубный дом Full House |

Холдинг Sezar Group |

квартиры |

|

15 |

Дом на Большой Серпуховской 38к8 |

Aurora Group |

апартаменты |

|

16 |

Интеллигент |

Мосреалстрой |

квартиры |

|

17 |

Дмитровское небо |

Группа ЛСР |

квартиры |

|

18 |

Malevich |

Концерн КРОСТ |

квартиры |

|

19 |

MirrorЗдание |

ГК МИЦ |

апартаменты |

|

20 |

Лофт Центросоюзный |

Частный девелопер |

апартаменты |

|

21 |

Инсайдер |

РКС Девелопмент |

апартаменты |

|

22 |

Loft Рижская |

Частный девелопер |

апартаменты |

|

23 |

Петровский парк II |

РГ-Девелопмент |

квартиры |

|

24 |

ОМ |

СЗ Доходный дом |

квартиры |

|

25 |

Мираполис |

ГК ОСНОВА |

апартаменты |

|

26 |

Portland |

ПИК |

квартиры |

|

27 |

Moments* |

ПИК |

квартиры |

|

28 |

Королева 13 |

Патек Групп |

апартаменты |

|

29 |

The LAKE |

ГК ФСК |

квартиры |

|

30 |

Stories на Мосфильмовской* |

October Group |

квартиры |

|

31 |

Soul* |

ПИК |

квартиры |

|

32 |

Level Академическая |

Level Group |

квартиры |

* бронирование

Источник: Метриум

Рейтинг округов в структуре предложения бизнес-класса по количеству лотов претерпел изменения. На первое место вышел ЮАО (20,4%, без изменений). ЗАО, лидер по итогам прошлого года, занял второе место (18,5%, -3,2 п.п. за год).

Структура предложения квартир и апартаментов бизнес-класса по округам г. Москвы, количество лотов

Источник: Метриум

По стадии строительной готовности большая часть предложений на конец 2022 года сосредоточена в корпусах на этапе монтажа (53,8%, +9,6 п.п. за год).

Структура предложения бизнес-класса по стадии строительной готовности, количество лотов

Источник: Метриум

Как и в массовом сегменте, в бизнес-классе наблюдается тенденция к увеличению количества компактных лотов – студий и однокомнатных вариантов. В декабре 2022 года студии занимали 16,8% рынка, что на 4 п.п. больше, чем годом ранее. Доля однокомнатных квартир и апартаментов увеличилась на 1,2 п.п. и составила 30,4%. Доля двухкомнатных вариантов уменьшилась, но все еще составляет значительную часть рынка (32,5%, -1,5 п.п.).

Структура предложения квартир и апартаментов бизнес-класса по типу комнатности, количество лотов

Источник: Метриум

Максимальный объем предложения в бизнес-классе по-прежнему реализуется без отделки (66,8%, +11,1 п.п. за год). Квартиры с отделкой white box занимают 21,2% экспозиции (-5,5 п.п.). С чистовой отделкой предлагается 12% лотов (-5,7 п.п.).

Структура предложения квартир и апартаментов бизнес-класса по типу отделки, количество лотов

Источник: Метриум

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра в квартирах бизнес-класса на конец 2022 года составила 432,7 тыс. рублей (+9,8% за год), в апартаментах – 369,2 тыс. рублей (+8,3% за год). Средневзвешенная цена по всем типологиям составила 423,2 тыс. руб. за кв. м (+9,5% за год). Округом с самой дорогостоящей недвижимостью остается ЦАО (479 тыс. рублей за кв. м). Здесь реализуется 12 проектов, ряд из которых по своим качественным характеристикам тяготеет к проектам премиум-класса. Наиболее бюджетные проекты сконцентрированы в ЮВАО (361 тыс. рублей за кв. м).

Значительный рост цен на квартиры был зафиксирован в I квартале, после чего динамика замедлилась. Апартаменты росли в цене до III квартала 2022 года, затем произошло небольшое снижение средневзвешенной цены из-за выхода в продажу новых проектов.

Средневзвешенная цена предложения на первичном рынке бизнес-класса по кварталам, руб. за кв. м

Источник: Метриум

Средний бюджет предложения на первичном рынке бизнес-класса за год вырос на 3,3%, а сами лоты в среднем стали меньше по площади на 5,6%. Такая динамика наблюдается в первую очередь за счет увеличения числа компактных студий и однокомнатных квартир. По отдельным типологиям изменения средней площади были несущественными.

Стоимость квартир на первичном рынке бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

|||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

||

|

СТ |

12,7 |

27,3 |

56,3 |

213 800 |

418 880 |

963 515 |

4 690 000 |

11 455 510 |

29 676 875 |

|

|

1К |

31,3 |

44,9 |

98,9 |

212 500 |

426 370 |

943 625 |

7 763 850 |

19 143 470 |

61 430 000 |

|

|

2К |

40,3 |

69 |

138,1 |

209 250 |

414 600 |

948 900 |

12 977 640 |

28 627 490 |

77 418 000 |

|

|

3К |

62,1 |

94,7 |

193,2 |

204 400 |

426 270 |

910 185 |

17 654 296 |

40 378 610 |

149 343 145 |

|

|

4К+ |

75 |

131,1 |

338 |

256 250 |

452 680 |

938 925 |

26 414 820 |

59 367 300 |

174 641 705 |

|

|

Итого |

12,7 |

61,1 |

338 |

204 400 |

423 240 |

963 515 |

4 690 000 |

25 845 620 |

174 641 705 |

|

Источник: Метриум

Рейтинг самых доступных предложений квартир бизнес-класса в декабре 2022 года:

– Parkside: студия площадью 21,5 кв. м за 6,7 млн руб.

– «Дмитровское небо»: студия площадью 22,2 кв. м за 7,4 млн руб.

– Stellar City: студия площадью 30,8 кв. м за 7,9 млн руб.

Рейтинг самых доступных предложений апартаментов бизнес-класса в декабре 2022 года:

– «Loft Рижская»: студия площадью 12,7 кв. м за 4,7 млн руб.

– «Лофт Центросоюзный»: студия площадью 13,2 кв. м за 4,9 млн руб.

– «Берег Яузы»: студия площадью 17,2 кв. м за 5,2 млн руб.

В 2022 году совокупное количество зарегистрированных ДДУ в проектах бизнес-класса составило 13 тыс. штук [1]. Это на 39% меньше, чем в 2021 и 2020 годах. Год стал менее успешным даже по отношению к 2019 году, когда было заключено около 16,1 тыс. сделок. Падение спроса произошло в апреле, после чего количество регистрируемых ДДУ так и не вернулось к прошлогодним значениям.

Количество сделок по ДДУ в проектах бизнес-класса по годам, количество лотов

Источник: Метриум

Основные тенденции

«Характерный в 2022 году рост экспозиции затронул и проекты бизнес-класса: за 12 месяцев количество лотов в продаже увеличилось на 38,8%. Рынок пополнили 32 новых проекта, – подводит итог Наталья Сазонова, директор по развитию компании «Метриум». –Отмечается тренд на увеличение числа небольших студий и однокомнатных лотов, в первую очередь в сегменте апартаментов. Минимальная площадь лота бизнес-класса сократилась до 12,7 кв. м («Loft Рижская», ЦАО).

Рост цен на квартиры и апартаменты был сдержанным. По итогам года удорожание квадратного метра в среднем составило 9,5%, что даже ниже уровня инфляции (11,9% в 2022 году).

Рынок недвижимости бизнес-класса существенно пострадал от падения спроса. Несмотря на сдерживание цен, внедрения программ субсидирования ипотечной ставки и предлагаемых во второй половине года скидок от застройщиков, продажи после резкого сокращения в начале II квартала не вернулись на уровень предыдущих лет.

С июня 2022 года среди покупателей наблюдался повышенный интерес к ипотечным программам. Доля ДДУ с ипотечным обременением составляла 61-76%, в то время как еще в начале года только половина договоров в бизнес-сегменте заключались с использованием ипотечных средств.

Таким образом, 2022 год для рынка недвижимости бизнес-класса сложился не лучшим образом. В продажу продолжали выходить новые объемы предложения. Рост цен по итогам года оказался ниже уровня инфляции, а повышенные скидки и различные акции делали проекты еще более выгодными для покупателей. Несмотря на это, спрос оставался нехарактерно низким. В 2023 году девелоперы будут продолжать прикладывать усилия для привлечения покупателей. Немаловажную роль в этой ситуации сыграют сохраняющиеся льготные условия ипотечного кредитования и прямые скидки».

[1] По количеству договоров долевого участия с физическими лицами, исключая инвестиционные сделки (покупка трех и более квартир).

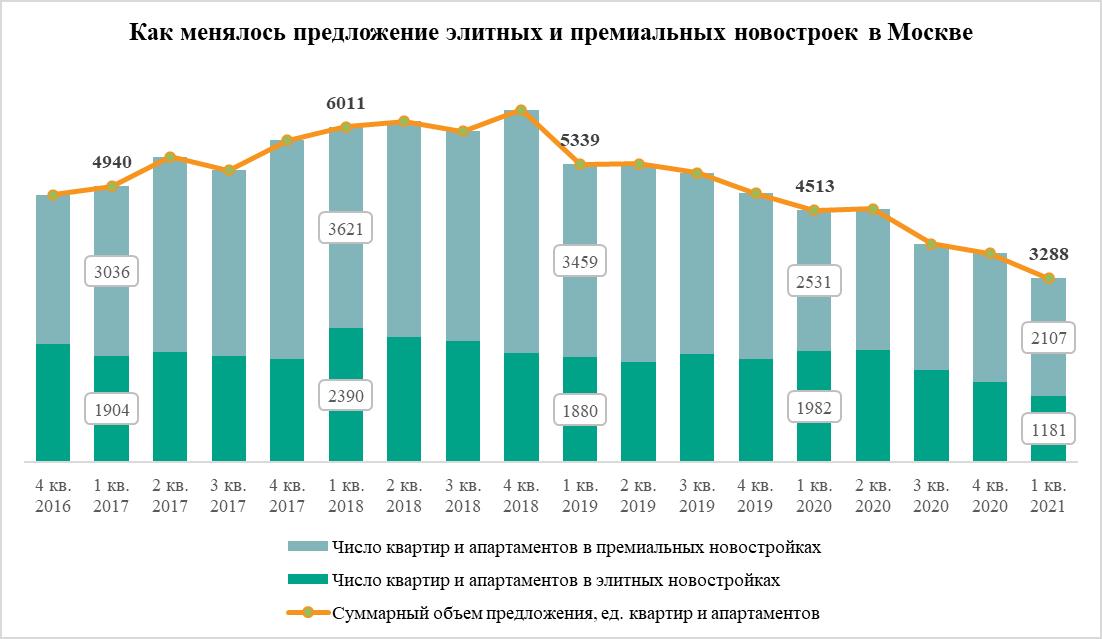

Число квартир и апартаментов в продаже в московских новостройках элитного и премиум-класса сократилось до минимума с 2016 года. За последние 12 месяцев предложение дорогостоящего нового жилья в столице уменьшилось на 27%, подсчитали эксперты компании «Метриум». В сумме в обоих секторах рынка высокобюджетного жилья девелоперы продают 3,3 тыс. квартир.

В I квартале 2021 года в Москве девелоперы продавали 3,3 тыс. квартир и апартаментов в комплексах, относящихся к элитному и премиальному сегментам рынка новостроек. Это самый низкий уровень предложения дорогого жилья в столице, зафиксированный с 2016 года. По подсчетам аналитиков «Метриум», за последний год этот показатель сократился на 27%, что стало самым резким годовым падением за пять лет.

Минимальное число квартир и апартаментов в продаже за последнюю пятилетку зарегистрировано в обоих секторах рынка высокобюджетного жилья. В премиум-классе в I квартале 2021 года застройщики продавали 2,1 тыс. квартир и апартаментов, тогда как в I квартале 2020 года – 2,5 тыс., в аналогичный период 2019 года – 3,5 тыс., 2018 года – 3,6 тыс., 2017 года – 3 тыс.

Схожая картина и в элитном сегменте. Сейчас в этом секторе рынка девелоперы ищут покупателей для 1,2 тыс. квартир и апартаментов, а год назад в продаже насчитывалось – 2 тыс., в 2019 году – 1,9 тыс., в 2018 году – 2,4 тыс., в 2017 году – 1,9 тыс.

Пика объем предложения дорогостоящих новостроек в Москве достиг в 2018 году, отмечают эксперты «Метриум». Тогда, в IV квартале, в обоих сегментах были представлены более 6 тыс. квартир и апартаментов.

Примечательно, что даже пополнение предложения новыми вариантами новостроек не исправило ситуацию. Продажи и бронирование открылись в четырех проектах премиум-класса, тогда как за аналогичный период 2020 года на рынке появился только один проект. Впрочем, в элитном сегменте новинок не было вовсе.

Вторая причина – высокий спрос на дорогие новостройки в Москве. По итогам I квартала 2021 года в комплексах премиум- и элитного классов зарегистрировано на 48% больше договоров долевого участия, чем за аналогичный период 2020 года. Это свидетельствует о высокой активности клиентов и объясняет причину рекордного сокращения предложения, особенно в премиум-классе.

«В 2021 году сразу несколько факторов способствовали росту спроса на элитное и премиальное жилье, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Во-первых, закрытие границ и ограничение полетов в связи с пандемией коронавируса заставили многих традиционно “космополитично” настроенных обладателей крупных бюджетов вновь обратить взоры на российский рынок дорогих новостроек, подыскать новое жилье, чтобы переждать карантин. Во-вторых, ослабление рубля и снижение доходности финансовых инструментов вложений стимулировали инвестиции в недвижимость. При этом неопределенность в экономике не способствовала повышению активности девелоперов. В итоге предложение рекордно сократилось».

Источник: «Метриум»

По данным Colliers, в первом квартале 2021 года средний уровень вакантности в торговых центрах Санкт-Петербурга снизился с 5,1% до 4,9%. При этом доля свободных помещений в наиболее качественных торговых центрах составила 2,2% (-0,2 п.п. за квартал).

Динамика уровня вакантности говорит о росте активности арендаторов. Так, в первом квартале наибольшее количество открытий наблюдалось в сегменте одежды и обуви – 48% точек от общего количества сделок в первом квартале. Например, были открыты магазины Helly Hansen в ТРЦ «МЕГА Дыбенко», Gloria Jeans в ТРК «ЛЕТО». Готовится к открытию польский бренд Medicine в ТРЦ «Галерея».

Второе место по количеству открытий занимают магазины техники и электроники (10%). Сеть Yamaguchi открыла три магазина в ТК «Невский Центр», ТРЦ «Галерея», ТРК «Гранд Каньон». Также наращивала свое присутствие сеть ювелирных украшений SOKOLOV, открывшая точки в ТРЦ «МЕГА Дыбенко» и ТК «Невский Центр».

Среди новых брендов, вышедших на рынок Санкт-Петербурга в первом квартале 2021 года, можно отметить шоурум одежды от Павла Воли и Ляйсан Утяшевой VolЯ Wear в ТК «Невский Центр» и магазин «Первый мебельный» в ТРК «Питер Радуга».

Работа торговых центров в начале 2021 года продолжалась с сохранением коронавирусных ограничений. С 30 января 2021 года были введены некоторые послабления: была возобновлена работа музеев, выставок, театров и ледовых катков в торговых центрах. Предельная заполняемость залов в кинотеатрах была увеличена с 25% до 50%. Наконец, с 12 февраля были открыты фуд-корты при условии заполняемости в 75%. На фоне послабления коронавирусных ограничений начал восстанавливаться уровень посещаемости торговых центров. По данным Watcom, трафик торговых центров постепенно приближается к «допандемийному» уровню. Так, если посещаемость ТЦ по итогам четвертого квартала 2020 года была на 30% ниже показателя за аналогичный период 2019 года, то уже в первом квартале 2021 года трафик составил 83,5% от обычного уровня первого квартала 2019 года.

По данным Colliers, до конца 2021 года планируется открыть два торговых центра общей площадью 27 тыс. кв. м – это четвертая очередь ТРК «Заневский каскад» и ТК «Солнечный город» (был введен в апреле 2021 года).

«Для торговых центров по-прежнему важно поддерживать актуальность концепции, вовремя вносить изменения, которые позволят дать новый импульс объектам с целью сохранения востребованности у своего посетителя, а также привлечения нового трафика. Предложение качественных торговых центров ограничено, и оставаться конкурентоспособными можно только за счет проведения необходимых и правильных преобразований. Один из ярких примеров обновления – реконцепция легендарного «Дома Мод», где происходит глобальная перезагрузка объекта. Так, в 2019 году открыл свои двери бренд Uniqlo впервые в формате стрит-ритейла в России. А в 2020 году состоялась сделка с компанией IRIDATO Group, которая на нескольких этажах представит модное fashion-пространство городского значения, где будут собраны лимитированные линейки более 50 мировых брендов streetwear&lifestyle и лучшие коллекции российских дизайнеров. Отметим, что это значимая сделка для всего российского рынка ритейла – Colliers как брокер получила «золотой кирпич» на премии CRE Moscow Awards 2021 за лучшую сделку аренды в сегменте торговой недвижимости в России», - комментирует Ирина Царькова, директор департамента торговой недвижимости Colliers.