Итоги года на первичном рынке бизнес-класса Москвы

Аналитики компании «Метриум» подвели итоги года на первичном рынке бизнес-класса Москвы. Объем предложения увеличился на 38,8%. Средневзвешенная цена квадратного метра в квартирах бизнес-класса составила 432,7 тыс. рублей (+9,8% за год), в апартаментах – 369,2 тыс. рублей (+8,3% за год).

По данным «Метриум», по итогам 2022 года на первичном рынке бизнес-класса в реализации находилось 138 проектов. Суммарный объем предложения на конец декабря составил около 19,3 тыс. лотов, из них 15,5 тыс. – квартиры и 3,8 тыс. – апартаменты. Количество экспонируемых лотов за год увеличилось на 38,8%.

Динамика предложения на первичном рынке недвижимости бизнес-класса по кварталам, количество лотов

Источник: Метриум

Продажи стартовали в 32 проектах (в 20 жилых комплексах и в 12 комплексах апартаментов) как от небольших, так и крупных девелоперов.

Новые проекты на первичном рынке недвижимости бизнес-класса в 2022 г.

|

№ |

Название |

Девелопер |

Объект продаж |

|

1 |

Верейская 41 |

ГК Самолет |

апартаменты |

|

2 |

Берег Яузы |

Хлебозавод №9 |

апартаменты |

|

3 |

Покровка, 29 |

Частный девелопер |

апартаменты |

|

4 |

TWICE |

Управление делами президента Российской Федерации |

квартиры |

|

5 |

Nametkin Tower |

ГК ОСНОВА |

апартаменты |

|

6 |

MYPRIORITY Dubrovka |

ГК Гранель |

квартиры |

|

7 |

Champine |

TOUCH |

квартиры |

|

8 |

Преображенская площадь |

ГК Регионы |

квартиры |

|

9 |

WOW |

Страна Девелопмент |

квартиры |

|

10 |

UNO. Головинские пруды |

ГК ОСНОВА |

квартиры |

|

11 |

Parkside |

Группа ЛСР |

квартиры |

|

12 |

Air Space |

TPI Company |

апартаменты |

|

13 |

1-й Нагатинский |

Prime Life Development |

квартиры |

|

14 |

Клубный дом Full House |

Холдинг Sezar Group |

квартиры |

|

15 |

Дом на Большой Серпуховской 38к8 |

Aurora Group |

апартаменты |

|

16 |

Интеллигент |

Мосреалстрой |

квартиры |

|

17 |

Дмитровское небо |

Группа ЛСР |

квартиры |

|

18 |

Malevich |

Концерн КРОСТ |

квартиры |

|

19 |

MirrorЗдание |

ГК МИЦ |

апартаменты |

|

20 |

Лофт Центросоюзный |

Частный девелопер |

апартаменты |

|

21 |

Инсайдер |

РКС Девелопмент |

апартаменты |

|

22 |

Loft Рижская |

Частный девелопер |

апартаменты |

|

23 |

Петровский парк II |

РГ-Девелопмент |

квартиры |

|

24 |

ОМ |

СЗ Доходный дом |

квартиры |

|

25 |

Мираполис |

ГК ОСНОВА |

апартаменты |

|

26 |

Portland |

ПИК |

квартиры |

|

27 |

Moments* |

ПИК |

квартиры |

|

28 |

Королева 13 |

Патек Групп |

апартаменты |

|

29 |

The LAKE |

ГК ФСК |

квартиры |

|

30 |

Stories на Мосфильмовской* |

October Group |

квартиры |

|

31 |

Soul* |

ПИК |

квартиры |

|

32 |

Level Академическая |

Level Group |

квартиры |

* бронирование

Источник: Метриум

Рейтинг округов в структуре предложения бизнес-класса по количеству лотов претерпел изменения. На первое место вышел ЮАО (20,4%, без изменений). ЗАО, лидер по итогам прошлого года, занял второе место (18,5%, -3,2 п.п. за год).

Структура предложения квартир и апартаментов бизнес-класса по округам г. Москвы, количество лотов

Источник: Метриум

По стадии строительной готовности большая часть предложений на конец 2022 года сосредоточена в корпусах на этапе монтажа (53,8%, +9,6 п.п. за год).

Структура предложения бизнес-класса по стадии строительной готовности, количество лотов

Источник: Метриум

Как и в массовом сегменте, в бизнес-классе наблюдается тенденция к увеличению количества компактных лотов – студий и однокомнатных вариантов. В декабре 2022 года студии занимали 16,8% рынка, что на 4 п.п. больше, чем годом ранее. Доля однокомнатных квартир и апартаментов увеличилась на 1,2 п.п. и составила 30,4%. Доля двухкомнатных вариантов уменьшилась, но все еще составляет значительную часть рынка (32,5%, -1,5 п.п.).

Структура предложения квартир и апартаментов бизнес-класса по типу комнатности, количество лотов

Источник: Метриум

Максимальный объем предложения в бизнес-классе по-прежнему реализуется без отделки (66,8%, +11,1 п.п. за год). Квартиры с отделкой white box занимают 21,2% экспозиции (-5,5 п.п.). С чистовой отделкой предлагается 12% лотов (-5,7 п.п.).

Структура предложения квартир и апартаментов бизнес-класса по типу отделки, количество лотов

Источник: Метриум

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра в квартирах бизнес-класса на конец 2022 года составила 432,7 тыс. рублей (+9,8% за год), в апартаментах – 369,2 тыс. рублей (+8,3% за год). Средневзвешенная цена по всем типологиям составила 423,2 тыс. руб. за кв. м (+9,5% за год). Округом с самой дорогостоящей недвижимостью остается ЦАО (479 тыс. рублей за кв. м). Здесь реализуется 12 проектов, ряд из которых по своим качественным характеристикам тяготеет к проектам премиум-класса. Наиболее бюджетные проекты сконцентрированы в ЮВАО (361 тыс. рублей за кв. м).

Значительный рост цен на квартиры был зафиксирован в I квартале, после чего динамика замедлилась. Апартаменты росли в цене до III квартала 2022 года, затем произошло небольшое снижение средневзвешенной цены из-за выхода в продажу новых проектов.

Средневзвешенная цена предложения на первичном рынке бизнес-класса по кварталам, руб. за кв. м

Источник: Метриум

Средний бюджет предложения на первичном рынке бизнес-класса за год вырос на 3,3%, а сами лоты в среднем стали меньше по площади на 5,6%. Такая динамика наблюдается в первую очередь за счет увеличения числа компактных студий и однокомнатных квартир. По отдельным типологиям изменения средней площади были несущественными.

Стоимость квартир на первичном рынке бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

|||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

||

|

СТ |

12,7 |

27,3 |

56,3 |

213 800 |

418 880 |

963 515 |

4 690 000 |

11 455 510 |

29 676 875 |

|

|

1К |

31,3 |

44,9 |

98,9 |

212 500 |

426 370 |

943 625 |

7 763 850 |

19 143 470 |

61 430 000 |

|

|

2К |

40,3 |

69 |

138,1 |

209 250 |

414 600 |

948 900 |

12 977 640 |

28 627 490 |

77 418 000 |

|

|

3К |

62,1 |

94,7 |

193,2 |

204 400 |

426 270 |

910 185 |

17 654 296 |

40 378 610 |

149 343 145 |

|

|

4К+ |

75 |

131,1 |

338 |

256 250 |

452 680 |

938 925 |

26 414 820 |

59 367 300 |

174 641 705 |

|

|

Итого |

12,7 |

61,1 |

338 |

204 400 |

423 240 |

963 515 |

4 690 000 |

25 845 620 |

174 641 705 |

|

Источник: Метриум

Рейтинг самых доступных предложений квартир бизнес-класса в декабре 2022 года:

– Parkside: студия площадью 21,5 кв. м за 6,7 млн руб.

– «Дмитровское небо»: студия площадью 22,2 кв. м за 7,4 млн руб.

– Stellar City: студия площадью 30,8 кв. м за 7,9 млн руб.

Рейтинг самых доступных предложений апартаментов бизнес-класса в декабре 2022 года:

– «Loft Рижская»: студия площадью 12,7 кв. м за 4,7 млн руб.

– «Лофт Центросоюзный»: студия площадью 13,2 кв. м за 4,9 млн руб.

– «Берег Яузы»: студия площадью 17,2 кв. м за 5,2 млн руб.

В 2022 году совокупное количество зарегистрированных ДДУ в проектах бизнес-класса составило 13 тыс. штук [1]. Это на 39% меньше, чем в 2021 и 2020 годах. Год стал менее успешным даже по отношению к 2019 году, когда было заключено около 16,1 тыс. сделок. Падение спроса произошло в апреле, после чего количество регистрируемых ДДУ так и не вернулось к прошлогодним значениям.

Количество сделок по ДДУ в проектах бизнес-класса по годам, количество лотов

Источник: Метриум

Основные тенденции

«Характерный в 2022 году рост экспозиции затронул и проекты бизнес-класса: за 12 месяцев количество лотов в продаже увеличилось на 38,8%. Рынок пополнили 32 новых проекта, – подводит итог Наталья Сазонова, директор по развитию компании «Метриум». –Отмечается тренд на увеличение числа небольших студий и однокомнатных лотов, в первую очередь в сегменте апартаментов. Минимальная площадь лота бизнес-класса сократилась до 12,7 кв. м («Loft Рижская», ЦАО).

Рост цен на квартиры и апартаменты был сдержанным. По итогам года удорожание квадратного метра в среднем составило 9,5%, что даже ниже уровня инфляции (11,9% в 2022 году).

Рынок недвижимости бизнес-класса существенно пострадал от падения спроса. Несмотря на сдерживание цен, внедрения программ субсидирования ипотечной ставки и предлагаемых во второй половине года скидок от застройщиков, продажи после резкого сокращения в начале II квартала не вернулись на уровень предыдущих лет.

С июня 2022 года среди покупателей наблюдался повышенный интерес к ипотечным программам. Доля ДДУ с ипотечным обременением составляла 61-76%, в то время как еще в начале года только половина договоров в бизнес-сегменте заключались с использованием ипотечных средств.

Таким образом, 2022 год для рынка недвижимости бизнес-класса сложился не лучшим образом. В продажу продолжали выходить новые объемы предложения. Рост цен по итогам года оказался ниже уровня инфляции, а повышенные скидки и различные акции делали проекты еще более выгодными для покупателей. Несмотря на это, спрос оставался нехарактерно низким. В 2023 году девелоперы будут продолжать прикладывать усилия для привлечения покупателей. Немаловажную роль в этой ситуации сыграют сохраняющиеся льготные условия ипотечного кредитования и прямые скидки».

[1] По количеству договоров долевого участия с физическими лицами, исключая инвестиционные сделки (покупка трех и более квартир).

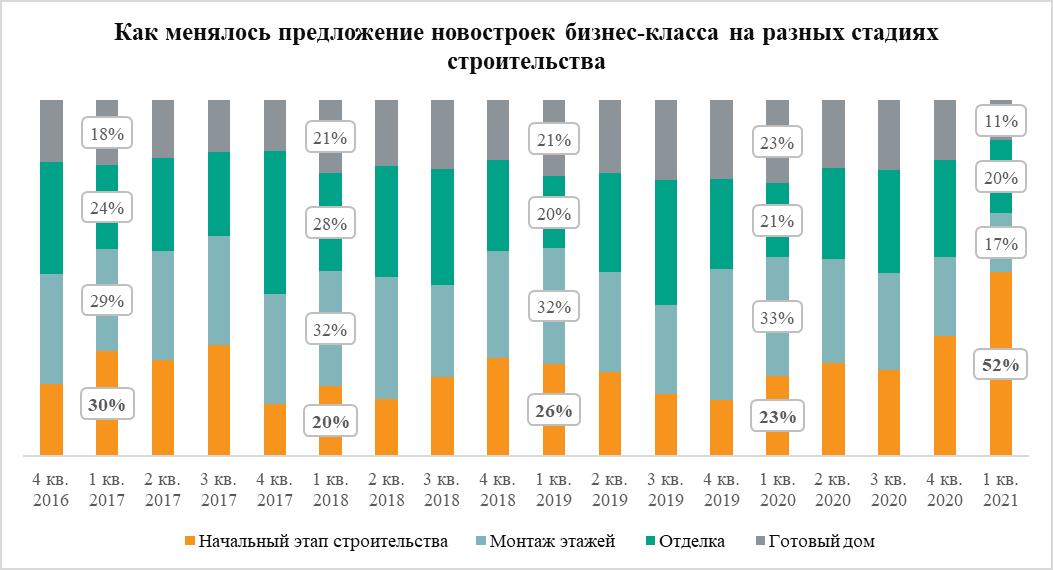

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»

Самую высокую стоимость квадратного метра в московских новостройках комфорт-класса аналитики «Метриум» зафиксировали в Западном административном округе. По итогам I квартала местные жилые комплексы в среднем обходились покупателям в 253 тыс. рублей за кв.м. Здесь же отмечен самый внушительный годовой прирост цены – на 27%. При этом только в одном округе Москвы массовые новостройки пока продаются дешевле 200 тыс. рублей за кв.м.

В марте 2021 года средняя стоимость квадратного метра новостроек эконом- и комфорт-класса в Москве достигла 225 тыс. рублей за кв.м., подсчитали аналитики «Метриум». За первый квартал этот показатель увеличился на 8%, а за прошедший год – на 21% (в марте 2020 года массовые новостройки стоили в среднем 186 тыс. рублей за кв.м).

Между тем в географическом разрезе средняя стоимость московских массовых новостроек и динамика цен на них неоднородные. Самые дорогие новостройки комфорт-класса застройщики продают в Западном административном округе столицы (ЗАО). Здесь средний «квадрат» можно приобрести за 253 тыс. рублей, что на 12% выше, чем в среднем по городу. На втором месте – новостройки Восточного административного округа (ВАО), где новое жилье от девелопера продают по 245 тыс. рублей за кв.м. (на 9% дороже среднего ЖК по Москве). На третьей позиции – Северо-Западный административный округ, в котором массовые новостройки можно купить в среднем за 236 тыс. рублей за кв.м (на 5% выше среднего значения).

По данным аналитиков «Метриум», только в одном административном округе цены на массовые новостройки не преодолели психологически важный рубеж в 200 тыс. рублей за кв.м. Речь идет о Юго-Западном административным округе (ЮЗАО), где «квадрат» пока можно приобрести в среднем за 199,6 тыс. рублей (на 11% дешевле средней массовой новостройки по Москве). Столь низкая цена в ЮЗАО объясняется тем, что единственный проект массового сегмента этого округа расположен за МКАД, в Южном Бутово (ЖК «Столичные поляны»).

Немного дороже новые ЖК комфорт- и эконом-класса в Северо-Восточном АО – 206 тыс. рублей за кв.м (на 8% ниже среднего значения по городу). В Юго-Восточном АО, где сосредоточена более трети массовых новостроек Москвы, средний квадрат обойдется в 214 тыс. рублей за кв.м. (на 5% дешевле средней массовой новостройки).

Примечательно, что в самых дорогих округах за год был отмечен наиболее интенсивный рост цен на массовые новостройки. В ЗАО «квадрат» за год вырос в цене на 29%, в СЗАО – на 27%, а в ВАО – на 23%. В наиболее доступных по цене округах стоимость новостроек эконом- и комфорт-класса выросла на 21%.

«В 2020 году зафиксирован самый резкий рост цен на жилье за всю историю рынка новостроек, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Помимо высокого спроса, на стоимость нового жилья комфорт-класса повлиял рост себестоимости строительства из-за удорожания товаров и услуг, а также увеличения цен на импортные составляющие на фоне ослабления рубля. В то же время в зонах активного редевелопмента повышается качество благоустройства, развивается транспортная сеть, строятся и реконструируются социальные объекты, что тоже требует дополнительных инвестиционных затрат со стороны застройщиков и способствует увеличению цен».

Аналитики «Метриум» отмечают, что текущие цены на массовые новостройки в разных округах Москвы сопоставимы со средними значениями стоимости нового жилья бизнес-класса в III квартале 2018 года. Иными словами, сейчас массовые новостройки стоят примерно столько же, сколько жилье бизнес-класса всего два года назад. Тогда средний квадрат в этом сегменте продавался за 225 тыс. рублей, а самые дорогие новостройки были в ЮЗАО (249 тыс. рублей за кв.м.), ЦАО (246 тыс. рублей за кв.м), САО (243 тыс. рублей за кв.м. Наиболее доступные варианты жилья бизнес-класса тогда можно было приобрести в ЮВАО за 195 тыс. рублей за кв.м., в СВАО (215 тыс. рублей за кв.м), ЗАО (216 тыс. рублей за кв.м).

Пять самых дорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Молодогвардейская 36 |

Кунцево |

302,3 |

19,4 |

ГК ПИК |

|

Вестердам |

Очаково-Матвеевское |

301,7 |

17,1 |

ИНТЕКО |

|

Квартал на Никулинской |

Тропарёво-Никулино |

300,1 |

23,2 |

УЭЗ |

|

Академика Павлова |

Кунцево |

279,1 |

15,7 |

ГК ПИК |

|

Большая Очаковская 2 |

Очаково-Матвеевское |

257,6 |

13,6 |

ГК ПИК |

Источник: «Метриум»

Пять самых недорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Мякинино парк |

Кунцево |

176,6 |

10,5 |

ГК ПИК |

|

Stellar City |

Можайский |

202,2 |

8,9 |

ГК Ташир |

|

Дом на Барвихинской |

Можайский |

215,2 |

16,5 |

Тройка РЭД |

|

Мещерский Лес |

Солнцево |

227,8 |

15,4 |

ГК ПИК |

|

FoRest |

Ново-Переделкино |

235,9 |

16,4 |

Центр-Инвест |

Источник: «Метриум»

Источник: «Метриум»