В 2022 году в Санкт-Петербурге девелоперы ввели в эксплуатацию в два раза меньше офисных площадей, чем было заявлено

Аналитики консалтинговой компании NF Group в Санкт-Петербурге подвели итоги 2022 года на рынке офисной недвижимости. Объем предложения за год пополнился 13 бизнес-центрами арендопригодной площадью 161,8 тыс. кв. м. Это в два раза меньше по сравнению с тем, что было анонсировано в начале года. По данным на конец декабря 2022 года суммарная площадь свободных помещений в бизнес-центрах класса А и В составила 450,7 тыс. кв. м, что на 87% больше, чем по итогам 2021 года. Наибольший прирост вакантности отмечен в офисах класса А, где доля свободных площадей достигла 10,9% (+7,2 п. п.). В классе В пустует 11,1% (+3,9 п. п.) площадей. Общий объем сделок по аренде офисной недвижимости составил 180 тыс. кв. м, что превышает значения 2021 года на 38%. Основными драйверами спроса оставались компании нефтегазовой отрасли (51% всех арендованных площадей).

- Объем предложения офисной недвижимости в 2022 году пополнился 13 новыми бизнес-центрами арендопригодной площадью 161,8 тыс. кв. м. Среди них четыре здания класса А и девять – класса В.

- В классе А отмечается максимальный за последние пять лет объем ввода бизнес-центров, предназначенных для сдачи в аренду – 102,4 тыс. кв. м. В частности, было завершено строительство новых корпусов в составе делового квартала «Невская Ратуша», второй очереди бизнес-центра «Феррум», «Авиор Тауэр-1», «Аквилон LINKS».

- В классе В восемь из девяти введенных в 2022 году в эксплуатацию зданий, представляют собой объекты реконструкции. Среди наиболее заметных – Левашовский хлебозавод, где разместится офис компании RBI.

- В 2022 году на рынке офисной недвижимости Санкт-Петербурга отмечалось снижение девелоперской активности. Девелоперы ввели в эксплуатацию в два раза меньше офисных площадей, чем было анонсировано в начале 2022 года. Продление сроков разрешений на строительство стало массовым явлением на фоне нестабильного спроса и освобождения площадей после ухода международных компаний. Например, на 2023 год перенесено открытие бизнес-центра «Тесла» на Васильевском острове и второй очереди «Атлас Сити» в Московском районе и др.

- По итогам 2022 года суммарная площадь свободных помещений в бизнес-центрах класса А и В составила 450,7 тыс. кв. м, что на 87% превысило показатели конца 2021 года. На рост вакантности повлиял в первую очередь уход международных компаний, а также выход на рынок новых бизнес-центров, заполняемость в которых составила 53% к концу года.

- Наибольший прирост вакантности отмечен в офисах класса А, где доля свободных площадей за год увеличилась в три раза, достигнув 10,9% (+7,2 п. п.). В классе В вакантность составила 11,1% (+3,9 п. п.).

- С точки зрения географического распределения наибольший объем свободного предложения представлен в локации «Московский проспект», где пустует 102,6 тыс. кв. м или 22,8% площадей.

- Стоит отметить, что вакантные офисные площади крайне неравномерно распределены на рынке. Так, из 519 бизнес-центров класса А и В в Петербурге – 277 зданий заполнены на 100%, а 242 предлагают свободные офисы. Причем, офис площадью от 10 тыс. кв. м можно арендовать лишь в восьми действующих бизнес-центрах – это здания, введенные в эксплуатацию в 2022 году, пустующие после освобождения иностранными компаниям, а также предлагающие офисы по ставкам выше среднерыночных.

- Общий объем сделок по аренде на рынке качественной офисной недвижимости продемонстрировал рекордные показатели за последние шесть лет и составил 180 тыс. кв. м, что больше на 38% чем в 2021 году (130 тыс кв. м), но меньше знакового 2016 года на 13% (206 тыс. кв. м).

- В 2022 году спрос был ориентирован на офисы класса В с отделкой, а иногда и с меблировкой, в новых офисных зданиях с современными инженерными системами. Арендаторы отдавали предпочтение предложению с хорошей транспортной доступностью и парковкой.

- Основными драйверами спроса на рынке остаются компании нефтегазовой отрасли, которые арендовали за год более 90 тыс. кв. м площадей (51% от всего объема сделок), и компании из сферы информационных технологий, арендовавшие более 27 тыс кв. м (15%). Для сравнения: в 2021 году на долю арендаторов из нефтегазовой отрасли в структуре сделок составила всего 8% (10,7 тыс. кв. м), а доля IT-компаний была выше – 26% (33,9 тыс. кв. м)

Динамика распределения сделок по профилям

Источник: NF Group, Санкт-Петербург

Источник: NF Group, Санкт-Петербург

- Общий объем сделок по аренде офисов в классе А составил 80,5 тыс. кв. м, 87% из которых пришлось на Центральный административный район. 78% площадей в классе А арендовали компании нефтегазовой сферы.

- Крупнейшей сделкой по аренде офисной недвижимости за всю историю существования рынка стала аренда компанией «Газпром нефть» 50 тыс. кв. м в офисном центре класса А «Невская Ратуша».

- Спрос на офисы в зданиях класса В представлен преимущественно российскими IT-компаниями, которые активно развиваются на фоне ухода международных игроков. Но, несмотря на рост количества сделок, средняя площадь арендуемого офиса IT-компаниями в классе В меньше, чем годом ранее – около 1 тыс. кв. м против 1,4 тыс. кв. м в 2021 году. Отсутствие дефицита офисных площадей на рынке дает возможность не арендовать площади с запасом.

- По итогам года в бизнес-центрах класса А средневзвешенная ставка аренды снизилась на 1,3%, до 2 279 руб./кв. м/мес., включая НДС и операционные расходы. Запрашиваемые ставки на офисные помещения класса B снизились за год на 2,8%, до 1 481 руб./кв. м/мес., включая НДС и операционные расходы.

Динамика арендных ставок

Источник: NF Group, Санкт-Петербург

- Регина Волошенко, директор департамента офисной недвижимости NF Group в Санкт-Петербурге: «Для офисной недвижимости 2022 год стал очень неоднозначным. Ранее мы находились в состоянии острой нехватки качественных офисных площадей, а для крупных арендаторов выбор ограничивался зданиями, которые можно было пересчитать по пальцам одной руки. Сейчас же уход международных компаний и освобождение большого количества площадей – это негативный тренд на рынке с точки зрения собственников и инвесторов, но позитивный – с точки зрения арендаторов. Увеличение выбора офисов с отделкой, а иногда и меблировкой подтолкнуло многие компании к переезду. Массовая миграция 2022 года привела к рекордному за последние шесть лет объему сделок аренды. Арендные ставки при этом показали незначительное снижение. Рынок достиг состояния здоровой конкуренции».

В первом квартале 2021 года спрос на первичном рынке жилой недвижимости бизнес- и премиум-класса уменьшился на 10% по сравнению с аналогичным периодом 2020 года. За первые три месяца было реализовано 97 тыс. кв. м бизнес- и премиум-класса (или 1 660 квартир). Всего, по данным Управления Росреестра по Санкт-Петербургу, в январе-марте 2021 года было зарегистрировано 16 405 договоров долевого участия (ДДУ), что на 14% меньше показателя первого квартала 2020 года (19 116 ДДУ).

«Снижение уровня спроса в первом квартале 2021 года было ожидаемым. Во втором полугодии 2020 года спрос поддерживался привлекательными ипотечными ставками. Однако затем стремительный рост цен наряду с сокращением предложения охладили рынок. С конца 2020 года мы наблюдаем снижение количества сделок с привлечением ипотечных средств», - комментирует Елизавета Конвей, директор департамента жилой недвижимости Colliers.

Так, по итогам первого квартала 2021 года доля ДДУ с привлечением ипотечных средств в проектах бизнес-класса составила 54%, хотя в четвертом квартале 2020 года она была на уровне 66%. В премиум-классе показатель относительно того же периода снизился на 4 п.п. и в первом квартале 2021 года составил 34%.

По состоянию на март 2021 года стоимость жилья в проектах бизнес-класса выросла на 22% год к году и достигла 209 тыс. руб./кв. м. В премиум-классе стоимость квадратного метра за год увеличилась на 29% - до 312 тыс. руб./кв. м.

В 2021 году продолжается девелоперская активность в части вывода новых проектов на рынок. Так, в первом квартале 2021 года рынок Санкт-Петербурга пополнился 89,7 тыс. кв. м жилья в проектах бизнес-класса и 84,9 тыс. кв. м в проектах премиум-класса. Так, в первом квартале 2021 года в продажу вышел новый проект класса «бизнес» – клубный дом «Халькон» от застройщика «Капстрой Питер» («Патек Групп») на Васильевском острове. Также предложение пополнили вторая очередь проекта «Морская набережная» («Группа ЛСР») и седьмая очередь проекта Magnifika Residence (Bonava). Еще одна новинка рынка в сегменте «премиум» – проект девелопера «Группа ЛСР» на Петровском острове – Neva Residence. В той же локации холдинг «РСТИ» вывел в продажу квартиры в третьем корпусе проекта Familia.

За первые три месяца 2021 года объем жилья, введенного в эксплуатацию, в сегментах «бизнес» и «премиум» составил 59 тыс. кв. м. Завершилось строительство двух домов бизнес-класса – «Дом у Каретного» («Инвестторг») в Фрунзенском районе и «Галактика Премиум» (Группа «Эталон») в Московском районе.

«Мы ожидаем, что в 2021 году рост цен на первичном рынке недвижимости Санкт-Петербурга замедлится, поскольку в большей степени спрос на жилье уже реализован. В будущем увеличение стоимости квадратного метра будет связано с дальнейшим переходом рынка на проектное финансирование. По данным ДОМ.РФ, на конец марта 2021 года уже 43% от объема строящейся недвижимости предусматривает использование счетов эскроу, хотя в марте 2020 года показатель был на уровне 22%. На рост цен будут также влиять удорожание площадок под строительство и стройматериалов, особенно в высоких сегментах недвижимости», - добавляет Елизавета Конвей.

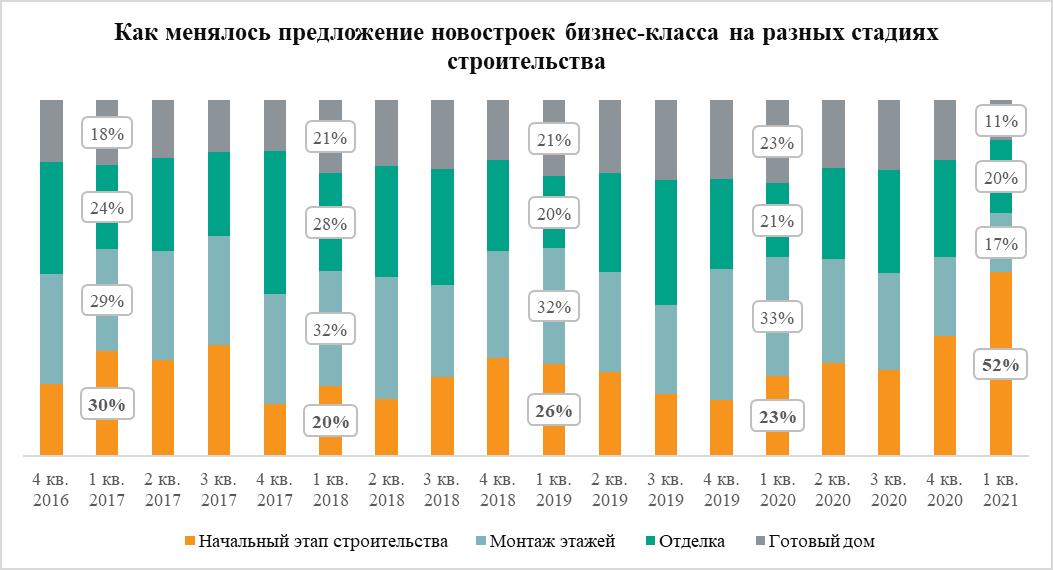

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»