Объем высотного строительства в Москве увеличился на 18%

По итогам 2022 года десять крупнейших девелоперов высоток строили в Москве небоскребы общей площадью 4,8 млн кв. м, подсчитали аналитики «Метриум». Это на 14% больше, чем в конце 2021 года. По сравнению с 2017 годом, когда был подготовлен первый рейтинг девелоперов небоскребов, текущий объем высотного строительства вырос более чем в два раза. Второй год подряд рейтинг возглавила ГК «ПИК».

Эксперты «Метриум» составили рейтинг девелоперов московских высоток. За основу были взяты три критерия:

- Традиционно к небоскребам относят здания высотой 100 метров и более (включая корпуса близкие к этой отметке от 99,5 метров).

- Застройщики ранжируются по суммарной жилой площади только тех корпусов, которые превышают 99,5 м.

- В рейтинг попали только те новостройки, в которых сейчас идут продажи.

По подсчетам аналитиков «Метриум», в 2022 году десять лидеров московского высотного строительства возводят небоскребы общей площадью 4,8 млн кв. м, что на 14% больше, чем в 2021 году (4,2 млн кв. м), и в два раза больше, чем в 2017 году (2,2 млн кв. м). Суммарная площадь всех строящихся небоскребов Москвы в 2022 году составила 5,9 млн кв. м против 5 млн кв. м годом ранее. Таким образом, этот показатель увеличился на 18%.

В 2022 году лидирующую позицию в рейтинге сохранила группа компаний «ПИК». Суммарно этот девелопер возводит 1,3 млн кв. м, что на 10% меньше, чем в 2021 году, когда в его портфеле высоток числились более 1,4 млн кв. м. Самым высоким небоскребом этого девелопера стал корпус в новом проекте – «Первый Дубровский», достигающий 115 метров. Крупнейший жилой комплекс с высотками – «Амурский парк» (общая площадь застройки – 174 тыс. кв. м).

На второй строчке рейтинга по-прежнему компания MR Group. У серебряного призера суммарная площадь высотной застройки увеличилась. Если в 2021 году она составляла 673 тыс. кв. м, то в 2022 году выросла до 959,5 тыс. кв. м. Самый высокий небоскреб девелопера – жилой комплекс премиум-класса Mod (200 м). Крупнейший по площади застройки высотный комплекс – «Селигер Сити» (141 тыс. кв. м).

«Высотный формат стал трендом, главным образом потому, что отвечает представлениям людей о том, как должно выглядеть жилье XXI века, – комментирует Ирина Дзюба, заместитель генерального директора MR Group. – Прежде небоскребы для большинства граждан были недосягаемой мечтой, а теперь появилась реальная возможность ее исполнить. Важнейшая отличительная особенность наших высотных проектов – благоустроенная прилегающая территория, напоминающая пространство перед загородным домом. Например, рядом с башнями “Селигер Сити” и Mod есть обширные парки с водоемами. Таким образом, наши клиенты получают одновременно современный городской комфорт и настоящий природный уют».

На третьей позиции – компания «Донстрой». Застройщик суммарно возводит 527 тыс. квадратных метров в двух проектах «Сердце Столицы» и «Событие». За прошедший год этот показатель вырос на 8%. Из новостроек «Донстроя» самая высокая – «Событие» с небоскребом, достигающим в высоту 178 метров, а крупнейший – «Сердце Столицы» (309 тыс. кв. м).

«У небоскребов, как правило, большие масштабы, что позволяет предусмотреть в них много социальной и коммерческой инфраструктуру, – рассказывает Дмитрий Голев, коммерческий директор Optima Development (девелопер квартала «Прайм Парк»). – Чем выше здание, тем больше в нем жителей, а значит, сильнее потребность в различных социальных благах и коммерческих услугах в шаговой доступности. Поэтому высотные жилые комплексы строятся фактически по принципу “город в городе”, что делает их привлекательными для покупателей».

По подсчетам аналитиков «Метриум», за прошедший год московские небоскребы немного «подросли». Если в 2021 году их средняя высота равнялась 147,4 метра, то в 2022 году – уже 151,7 метра. В то же время из рейтинга исключен самый высокий небоскреб (башня «Федерация»), где завершились первичные продажи. Его высота составляет 374 метра. Новый лидер – соседний небоскреб «Око», чья высота 354 метра.

«Мы фиксируем большой интерес застройщиков к высотному строительству при разработке будущих проектов, – комментирует Надежда Коркка, управляющий партнер компании «Метриум». – К этому их подталкивают экономические соображения, ведь таким образом снижаются удельные издержки на квадратный метр, что позволяет предложить покупателям более доступные цены. Помимо этого, комплексный характер высотных ЖК делает их более конкурентоспособными по сравнению с точечной застройкой. Наконец, высотки долгое время оставались эксклюзивным продуктом, и многие потенциальные покупатели действительно хотят жить в таких домах с красивыми видами из окна».

Рейтинг девелоперов небоскребов Москвы – 2022

|

|

Девелопер |

Проект |

Максимальная высота, м |

Суммарная жилая площадь корпусов выше 99,5 м |

Суммарная жилая площадь корпусов выше 99,5 м |

|

1 |

ПИК |

Амурский парк |

100,0 |

173 983 |

1 277 240 |

|

Матвеевский парк |

99,9 |

173 004 |

|||

|

Перовское 2 |

99,9 |

106 010 |

|||

|

Митинский лес |

98,3 |

95 446 |

|||

|

Лосиноостровский парк |

99,7 |

87 455 |

|||

|

Сигнальный 16 |

99,8 |

87 201 |

|||

|

Кронштадтский 9 |

99,7 |

82 522 |

|||

|

Бусиновский парк |

99,8 |

81 422 |

|||

|

Новое Очаково |

100,0 |

76 485 |

|||

|

Новохохловская 15 |

99,4 |

73 677 |

|||

|

Кронштадтский 14 |

99,7 |

72 722 |

|||

|

Руставели 14 |

99,5 |

60 448 |

|||

|

Кольская 8 |

99,4 |

49 997 |

|||

|

Кавказский бульвар 51 |

99,4 |

34 120 |

|||

|

Первый Дубровский |

114,5 |

22 748 |

|||

|

2 |

MR Group |

Селигер Сити |

159,0 |

141 110 |

1 045 026 |

|

Mod |

200,0 |

121 632 |

|||

|

Symphony 34 |

190,0 |

102 169 |

|||

|

Fili City |

198,7 |

101 024 |

|||

|

Павелецкая Сити |

164,8 |

99 140 |

|||

|

Hide |

151,7 |

55 869 |

|||

|

D1 |

191,0 |

55 098 |

|||

|

City Bay |

179,0 |

275 390 |

|||

|

Метрополия |

99,6 |

93 594 |

|||

|

3 |

ДОНСТРОЙ |

Сердце столицы |

156,6 |

309 101 |

527 082 |

|

Событие |

178,4 |

217 981 |

|||

|

4 |

ГК КОРТРОС |

Headliner |

175,4 |

224 456 |

366 165 |

|

ILOVE |

119,8 |

141 709 |

|||

|

5 |

Capital Group |

Триколор |

192,0 |

130 000 |

352 687 |

|

Capital Towers |

295 |

87 987 |

|||

|

ОКО |

354,0 |

134 700 |

|||

|

6 |

ГК ФСК |

Архитектор |

169,2 |

99 650 |

315 360 |

|

Sydney City |

159,8 |

88 999 |

|||

|

Sky Garden |

149,5 |

75 178 |

|||

|

Режиссер |

176,0 |

51 533 |

|||

|

7 |

УЭЗ |

Will Towers |

199,1 |

250 691 |

250 691 |

|

8 |

Level Group |

Level Причальный |

109,9 |

107 877 |

245 330 |

|

Level Мичуринский |

185,9 |

69 234 |

|||

|

Level Южнопортовая |

224,7 |

68 219 |

|||

|

9 |

Optima Development |

Prime Park |

150,0 |

191 807 |

191 807 |

|

10 |

TEKTA GROUP |

Ever |

168,1 |

145 222 |

189 616 |

|

Eniteo |

149,2 |

44 394 |

|||

|

11 |

Группа Эталон |

Крылья |

137,1 |

85 257 |

144 595 |

|

Nagatino i-Land |

118,8 |

59 338 |

|||

|

12 |

ГК Гранель |

PROFIT |

99,8 |

95 725 |

142 800 |

|

MYPRIORITY Dubrovka |

99,2 |

47 075 |

|||

|

13 |

AEON Development |

River Park Towers Кутузовский |

179,9 |

141 550 |

141 550 |

|

14 |

МФС-6 |

Загорье |

152,7 |

141 350 |

141 350 |

|

15 |

Концерн КРОСТ |

Wellton Towers |

199,8 |

97 249 |

134 969 |

|

Crystal |

170,0 |

37 720 |

|||

|

16 |

Renaissance Development |

Neva Towers |

234,1 |

123 029 |

123 029 |

|

17 |

Группа ЛСР |

Wave |

178,3 |

63 208 |

95 046 |

|

ЗИЛАРТ |

150,0 |

31 838 |

|||

|

18 |

Ant Development |

Поклонная 9 |

128,8 |

52 539 |

52 539 |

|

19 |

AFI Development |

AFI Tower |

182,4 |

42 707 |

42 707 |

|

20 |

ГК Ташир |

ONYX Deluxe |

109,8 |

41 226 |

41 226 |

|

21 |

ГК Пионер |

High Life |

115,9 |

20 827 |

20 827 |

|

22 |

ALCON Development |

Alcon Tower |

165,7 |

10 154 |

10 154 |

Источник: «Метриум»

Эксперты «ПРОФИС Недвижимость», одной из крупнейших в России федеральных управляющих компаний в сфере коммерческой недвижимости, проанализировали ситуацию на рынке офисной и складской недвижимости класса С в Москве за первый квартал 2020 и выделили основные тренды.

В первом квартале 2021 года на рынке офисной недвижимости класса С произошла очередная существенная волна ротации арендаторов, которая заметно увеличила долю вакантных площадей в особняках и административных зданиях в центре и способствовала росту ставок на помещения за пределами Садового кольца. Более активное восстановление демонстрирует складской сегмент. Объекты класса С хоть зачастую и не подходят по формату под запросы e-com ритейла, который сегодня является основным драйвером спроса на объекты городской логистики, но их активно арендуют различные курьерские службы, а также пищевые производства с собственной доставкой, которые также получили мощный импульс к развитию в прошлом году.

«Интерес к аренде коммерческой недвижимости возрастает, но количество заключаемых сделок пока на 10-15% ниже показателей аналогичного доковидного периода прошлого года (Q1 2020), - комментирует Ирина Морозова, директор по маркетингу «ПРОФИС Недвижимость». – В сегменте офисов большинство сделок в первом квартале 2021 года были ротационными, компании чаще переезжали из центра в объекты с более низкими ставками, в пределах ТТК. А также в более компактные помещения ввиду оптимизации штата, который постоянно присутствует в офисе. Но существенного сокращения занимаемых площадей мы не фиксируем, особенно среди крупных компаний. Эффективность удаленной работы зачастую ниже, чем при живом взаимодействии в офисе, поэтому многие компании стремятся сохранить присутствие сотрудников в офисе в том или ином виде (сменные графики 3/2, либо обязательные еженедельные планерки в офисе и т.п)».

Арендные ставки

Во первом квартале 2021 года среднерыночная арендная ставка на офисы класса С, расположенные внутри Садового кольца продолжила плавно снижаться и составила по итогам отчетного периода 23 302 рубля (-1,2% по сравнению с Q4 2020) за кв. м в год, включая НДС и эксплуатационные расходы. Подобная динамика связана с увеличением вакансии в офисах, расположенных в данной локации. Для того, чтобы привлечь новых арендаторов собственники объектов выставляли освободившиеся помещения в экспозицию по текущим ставкам, без повышения, а в некоторых случаях даже готовы были предоставлять небольшие дисконты. В итоге в масштабах рынка это привело к незначительному снижению средних показателей. Офисы, расположенные внутри Садового кольца, стали единственным сегментом в С классе, который по итогам квартала показал отрицательную динамику цен.

Стоимость аренды офисов класса С расположенных от Садового кольца до ТТК ввиду активного спроса не только восстановилась, но и превысила доковидные показатели. По итогам первого квартала 2021 года среднерыночная ставка увеличилась на 1% по сравнению с 4Q2020 и составила 19 829 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Таким образом, по итогам отчетного квартала ставки превысили трехлетний максимум.

Стоимость аренды самых доступных по цене офисов С класса в Москве в первом квартале 2021 года также достигла наибольших значений за последние 3 года. Среднерыночная арендная ставка по итогам рассматриваемого периода выросла до 14 867 рублей за кв. м в год, включая НДС и эксплуатационные расходы (+3,3% по сравнению с 4Q2020). Текущая динамика цен на офисы в данной локации обусловлена не только стабильным спросом, но и продолжающимся сокращением объема предложения – выводом бывших производственно-складских комплексов из экспозиции под девелопмент (строительство жилья и апартаментов).

Среднерыночная ставка аренды складов класса С, расположенных в границах МКАД, по итогам первого квартала 2021 года выросла на 1,7% до 6 187 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Данный сегмент продолжает восстанавливается активнее, чем офисы, ввиду растущего спроса на данный формат в целом, а также и в связи с дефицитом складов внутри МКАД в принципе.

Вакансия

Динамика доли вакантных площадей в коммерческой недвижимости С класса в Москве в первом квартале 2021 года была разнонаправленной. По итогам отчетного периода в сегменте офисов она выросла до 12,8% (+2,7% по сравнению с 4Q 2020). Во многом это произошло за счет освобождения большого объема площадей в более дорогих офисах в центральных локациях (внутри Садового кольца). Большинство собственников не были готовы пролонгировать скидки для текущих арендаторов, которые они предоставляли в прошлом году сначала в условиях локдауна, а после в так называемый восстановительный период. В связи с этим те компании, которые не имели возможности арендовать офисы по доковидным ставкам или просто стремились оптимизировать свои расходы – вынуждены были съехать. Зачастую альтернативой становились более доступные офисы за пределами Садового кольца.

В сегменте складской недвижимости класса С, расположенной в пределах МКАД доля пустующих помещений, напротив, значительно сократилась. По итогам первого квартала вакантными осталось 8,7% площадей (-2,5% к Q4 2020).

Прогнозы

В ближайшие полгода рынок коммерческой недвижимости, вероятно, будет развиваться под влиянием еще не до конца реализованных негативных последствий пандемии. Не исключено, что в дальнейшем произойдет еще одна «финальная» волна ротации арендаторов по итогам которой, станет понятна картина изменившегося спроса на офисную, складскую и торговую недвижимость.

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

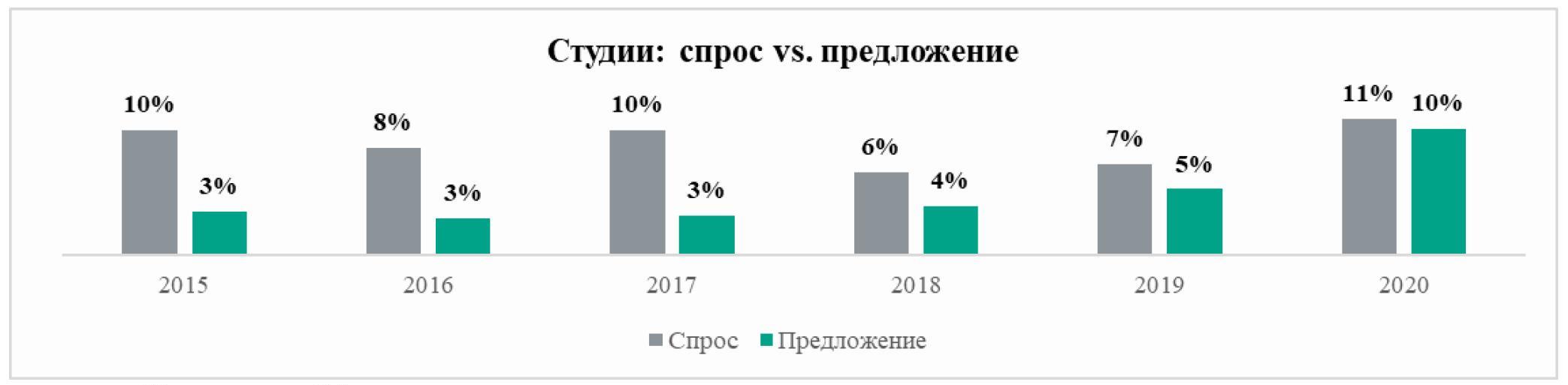

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

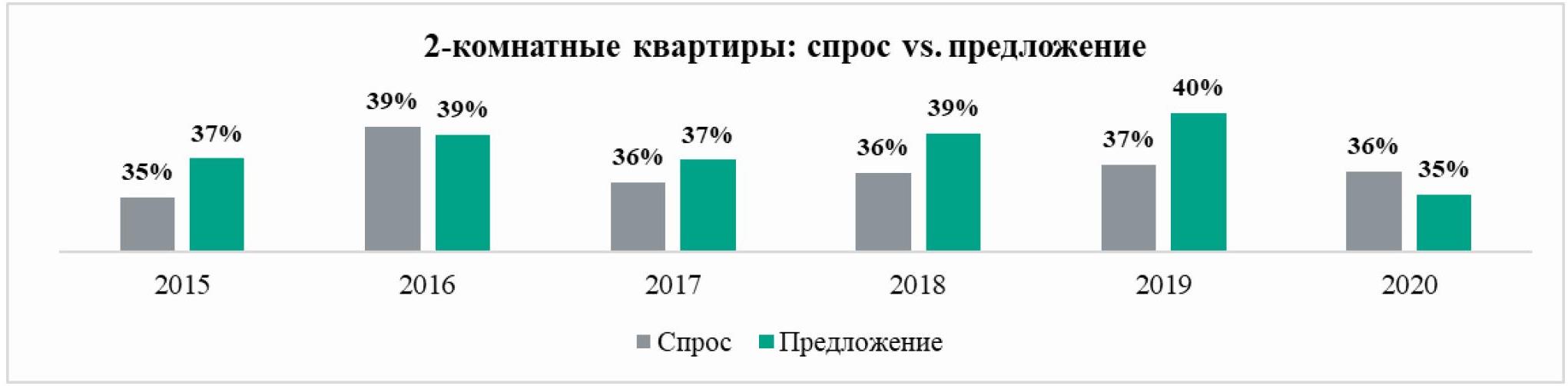

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

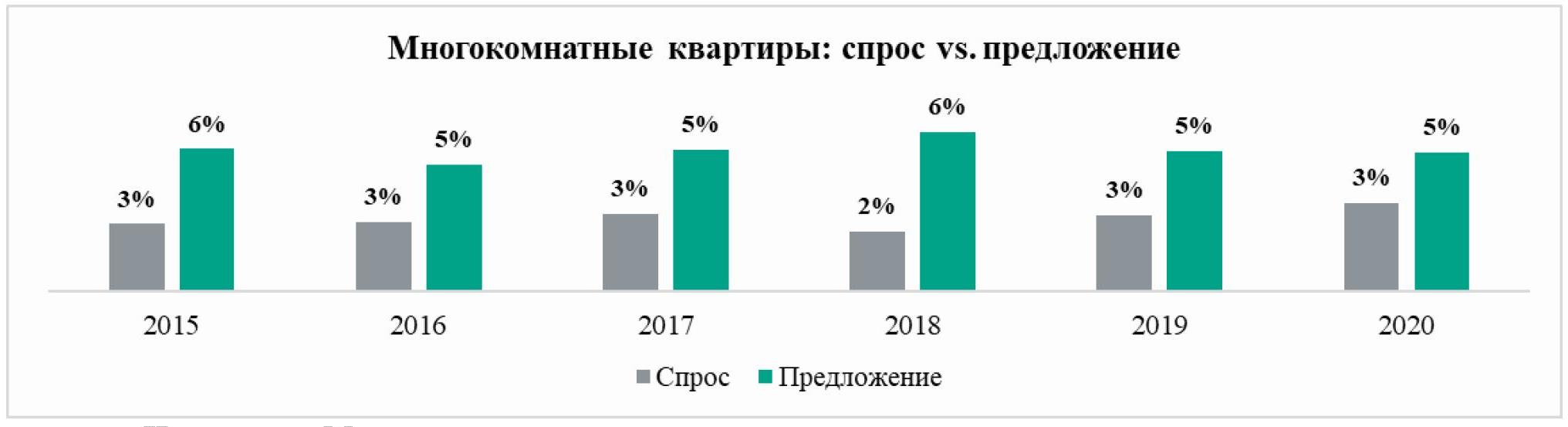

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.