Объем высотного строительства в Москве увеличился на 18%

По итогам 2022 года десять крупнейших девелоперов высоток строили в Москве небоскребы общей площадью 4,8 млн кв. м, подсчитали аналитики «Метриум». Это на 14% больше, чем в конце 2021 года. По сравнению с 2017 годом, когда был подготовлен первый рейтинг девелоперов небоскребов, текущий объем высотного строительства вырос более чем в два раза. Второй год подряд рейтинг возглавила ГК «ПИК».

Эксперты «Метриум» составили рейтинг девелоперов московских высоток. За основу были взяты три критерия:

- Традиционно к небоскребам относят здания высотой 100 метров и более (включая корпуса близкие к этой отметке от 99,5 метров).

- Застройщики ранжируются по суммарной жилой площади только тех корпусов, которые превышают 99,5 м.

- В рейтинг попали только те новостройки, в которых сейчас идут продажи.

По подсчетам аналитиков «Метриум», в 2022 году десять лидеров московского высотного строительства возводят небоскребы общей площадью 4,8 млн кв. м, что на 14% больше, чем в 2021 году (4,2 млн кв. м), и в два раза больше, чем в 2017 году (2,2 млн кв. м). Суммарная площадь всех строящихся небоскребов Москвы в 2022 году составила 5,9 млн кв. м против 5 млн кв. м годом ранее. Таким образом, этот показатель увеличился на 18%.

В 2022 году лидирующую позицию в рейтинге сохранила группа компаний «ПИК». Суммарно этот девелопер возводит 1,3 млн кв. м, что на 10% меньше, чем в 2021 году, когда в его портфеле высоток числились более 1,4 млн кв. м. Самым высоким небоскребом этого девелопера стал корпус в новом проекте – «Первый Дубровский», достигающий 115 метров. Крупнейший жилой комплекс с высотками – «Амурский парк» (общая площадь застройки – 174 тыс. кв. м).

На второй строчке рейтинга по-прежнему компания MR Group. У серебряного призера суммарная площадь высотной застройки увеличилась. Если в 2021 году она составляла 673 тыс. кв. м, то в 2022 году выросла до 959,5 тыс. кв. м. Самый высокий небоскреб девелопера – жилой комплекс премиум-класса Mod (200 м). Крупнейший по площади застройки высотный комплекс – «Селигер Сити» (141 тыс. кв. м).

«Высотный формат стал трендом, главным образом потому, что отвечает представлениям людей о том, как должно выглядеть жилье XXI века, – комментирует Ирина Дзюба, заместитель генерального директора MR Group. – Прежде небоскребы для большинства граждан были недосягаемой мечтой, а теперь появилась реальная возможность ее исполнить. Важнейшая отличительная особенность наших высотных проектов – благоустроенная прилегающая территория, напоминающая пространство перед загородным домом. Например, рядом с башнями “Селигер Сити” и Mod есть обширные парки с водоемами. Таким образом, наши клиенты получают одновременно современный городской комфорт и настоящий природный уют».

На третьей позиции – компания «Донстрой». Застройщик суммарно возводит 527 тыс. квадратных метров в двух проектах «Сердце Столицы» и «Событие». За прошедший год этот показатель вырос на 8%. Из новостроек «Донстроя» самая высокая – «Событие» с небоскребом, достигающим в высоту 178 метров, а крупнейший – «Сердце Столицы» (309 тыс. кв. м).

«У небоскребов, как правило, большие масштабы, что позволяет предусмотреть в них много социальной и коммерческой инфраструктуру, – рассказывает Дмитрий Голев, коммерческий директор Optima Development (девелопер квартала «Прайм Парк»). – Чем выше здание, тем больше в нем жителей, а значит, сильнее потребность в различных социальных благах и коммерческих услугах в шаговой доступности. Поэтому высотные жилые комплексы строятся фактически по принципу “город в городе”, что делает их привлекательными для покупателей».

По подсчетам аналитиков «Метриум», за прошедший год московские небоскребы немного «подросли». Если в 2021 году их средняя высота равнялась 147,4 метра, то в 2022 году – уже 151,7 метра. В то же время из рейтинга исключен самый высокий небоскреб (башня «Федерация»), где завершились первичные продажи. Его высота составляет 374 метра. Новый лидер – соседний небоскреб «Око», чья высота 354 метра.

«Мы фиксируем большой интерес застройщиков к высотному строительству при разработке будущих проектов, – комментирует Надежда Коркка, управляющий партнер компании «Метриум». – К этому их подталкивают экономические соображения, ведь таким образом снижаются удельные издержки на квадратный метр, что позволяет предложить покупателям более доступные цены. Помимо этого, комплексный характер высотных ЖК делает их более конкурентоспособными по сравнению с точечной застройкой. Наконец, высотки долгое время оставались эксклюзивным продуктом, и многие потенциальные покупатели действительно хотят жить в таких домах с красивыми видами из окна».

Рейтинг девелоперов небоскребов Москвы – 2022

|

|

Девелопер |

Проект |

Максимальная высота, м |

Суммарная жилая площадь корпусов выше 99,5 м |

Суммарная жилая площадь корпусов выше 99,5 м |

|

1 |

ПИК |

Амурский парк |

100,0 |

173 983 |

1 277 240 |

|

Матвеевский парк |

99,9 |

173 004 |

|||

|

Перовское 2 |

99,9 |

106 010 |

|||

|

Митинский лес |

98,3 |

95 446 |

|||

|

Лосиноостровский парк |

99,7 |

87 455 |

|||

|

Сигнальный 16 |

99,8 |

87 201 |

|||

|

Кронштадтский 9 |

99,7 |

82 522 |

|||

|

Бусиновский парк |

99,8 |

81 422 |

|||

|

Новое Очаково |

100,0 |

76 485 |

|||

|

Новохохловская 15 |

99,4 |

73 677 |

|||

|

Кронштадтский 14 |

99,7 |

72 722 |

|||

|

Руставели 14 |

99,5 |

60 448 |

|||

|

Кольская 8 |

99,4 |

49 997 |

|||

|

Кавказский бульвар 51 |

99,4 |

34 120 |

|||

|

Первый Дубровский |

114,5 |

22 748 |

|||

|

2 |

MR Group |

Селигер Сити |

159,0 |

141 110 |

1 045 026 |

|

Mod |

200,0 |

121 632 |

|||

|

Symphony 34 |

190,0 |

102 169 |

|||

|

Fili City |

198,7 |

101 024 |

|||

|

Павелецкая Сити |

164,8 |

99 140 |

|||

|

Hide |

151,7 |

55 869 |

|||

|

D1 |

191,0 |

55 098 |

|||

|

City Bay |

179,0 |

275 390 |

|||

|

Метрополия |

99,6 |

93 594 |

|||

|

3 |

ДОНСТРОЙ |

Сердце столицы |

156,6 |

309 101 |

527 082 |

|

Событие |

178,4 |

217 981 |

|||

|

4 |

ГК КОРТРОС |

Headliner |

175,4 |

224 456 |

366 165 |

|

ILOVE |

119,8 |

141 709 |

|||

|

5 |

Capital Group |

Триколор |

192,0 |

130 000 |

352 687 |

|

Capital Towers |

295 |

87 987 |

|||

|

ОКО |

354,0 |

134 700 |

|||

|

6 |

ГК ФСК |

Архитектор |

169,2 |

99 650 |

315 360 |

|

Sydney City |

159,8 |

88 999 |

|||

|

Sky Garden |

149,5 |

75 178 |

|||

|

Режиссер |

176,0 |

51 533 |

|||

|

7 |

УЭЗ |

Will Towers |

199,1 |

250 691 |

250 691 |

|

8 |

Level Group |

Level Причальный |

109,9 |

107 877 |

245 330 |

|

Level Мичуринский |

185,9 |

69 234 |

|||

|

Level Южнопортовая |

224,7 |

68 219 |

|||

|

9 |

Optima Development |

Prime Park |

150,0 |

191 807 |

191 807 |

|

10 |

TEKTA GROUP |

Ever |

168,1 |

145 222 |

189 616 |

|

Eniteo |

149,2 |

44 394 |

|||

|

11 |

Группа Эталон |

Крылья |

137,1 |

85 257 |

144 595 |

|

Nagatino i-Land |

118,8 |

59 338 |

|||

|

12 |

ГК Гранель |

PROFIT |

99,8 |

95 725 |

142 800 |

|

MYPRIORITY Dubrovka |

99,2 |

47 075 |

|||

|

13 |

AEON Development |

River Park Towers Кутузовский |

179,9 |

141 550 |

141 550 |

|

14 |

МФС-6 |

Загорье |

152,7 |

141 350 |

141 350 |

|

15 |

Концерн КРОСТ |

Wellton Towers |

199,8 |

97 249 |

134 969 |

|

Crystal |

170,0 |

37 720 |

|||

|

16 |

Renaissance Development |

Neva Towers |

234,1 |

123 029 |

123 029 |

|

17 |

Группа ЛСР |

Wave |

178,3 |

63 208 |

95 046 |

|

ЗИЛАРТ |

150,0 |

31 838 |

|||

|

18 |

Ant Development |

Поклонная 9 |

128,8 |

52 539 |

52 539 |

|

19 |

AFI Development |

AFI Tower |

182,4 |

42 707 |

42 707 |

|

20 |

ГК Ташир |

ONYX Deluxe |

109,8 |

41 226 |

41 226 |

|

21 |

ГК Пионер |

High Life |

115,9 |

20 827 |

20 827 |

|

22 |

ALCON Development |

Alcon Tower |

165,7 |

10 154 |

10 154 |

Источник: «Метриум»

«Главстрой-Регионы», один из крупнейших застройщиков Московской области, проанализировал динамику спроса на рынке жилой недвижимости Подмосковья в I квартале 2021 года и сопоставил с показателями собственных проектов: ЖК «Героев» и ЖК «Столичный», самого продаваемого проекта МО*.

По итогам I квартала 2021 года на рынке новостроек МО половина реализованного спроса приходится на лоты площадью 30-40 м2 (29%) и 50-60 м2 (21%). Количество комнат в данных диапазонах варьируется. Так, в ЖК «Столичный» в диапазоне 30-40 м2 можно выбрать студию, полноценную однокомнатную квартиру и двухкомнатную формата «евро» (спальня + кухня-гостиная). На них в I квартале 2021 года пришлось 49% спроса по проекту. В диапазоне 50-60 м2 представлены двухкомнатные, трехкомнатные формата «евро» (две спальни + кухня-гостиная) и трехкомнатные квартиры. Доля таких квартир в структуре сделок составила 11%. Из приведенной статистики видно, что в проекте «Столичный» основной реализованный спрос - 60% - приходится на квартиры в диапазоне площадей 30-40 м2 и 50-60 м2. В ЖК «Героев» по итогам 1 квартала наибольшая часть реализованного спроса также приходится на лоты в диапазонах площадей 30-40 м2 и 50-60 м2 (в совокупности 58%), но при этом значимая часть спроса лежит в предложении 40-50 м2 (19%).

В предложении средневзвешенная стоимость квадратного метра на первичном рынке жилья массового сегмента МО к концу I квартала текущего года составила 117,6 тыс.рублей (без учета бизнес-класса), что на 6,3% превышает показатели IV квартала 2020 года. В ЖК «Столичный» средневзвешенная цена предложения за первые три месяца 2021 года выросла на 1,3%, а в ЖК «Героев» - на 5,1%. (Динамика роста средневзвешенной цены представлена в Графике 1).

Что касается средневзвешенной цены спроса, то здесь рост за первые три месяца текущего года составил 8,2 % по ЖК «Столичный» и 8,7% по ЖК «Героев» и составляет 120,5 тыс.рублей и 117,6 тыс.рублей соответственно. (Динамика роста средневзвешенной цены спроса представлена в Графике 2).

В I квартале 2021 года «Главстрой- Регионы» объявил о старте продаж в корпусе № 19 ЖК «Столичный» и в корпусе №309 ЖК «Героев». Всего же за указанный период на рынке Подмосковья выставлены на продажу лоты в 44 корпусах в 29 проектах, в общей сложности 304,6 тыс.м2 жилья. Таким образом, объем предложения на рынке первичного жилья в Подмосковье вырос за первые три месяца года на 2,4% по сравнению с 4 кварталом 2020 года и составляет 1,44 млн м2. Если посмотреть динамику объема предложения по МО (График 3), то можно заметить, что с января 2020 года это первый случай роста объема предложения, до этого показатели снижались.

В I квартале 2021 года наблюдается перераспределение предпочтений покупателей при выборе планировок. Так, в ЖК «Столичный» основной интерес приходится на однокомнатные квартиры, как отмечалось и ранее, но их доля в структуре сделок заметно увеличилась - до 46% против 36% годом ранее. Растет интерес к квартирам с двумя спальнями и объединенной кухней-гостиной (трехкомнатная формата «евро»). Если год назад их доля в структуре сделок составляла 10%, то в текущем году этот показатель вырос до 14%. В ЖК «Героев» предпочтения покупателей данную тенденцию подтверждают. Основной спрос также приходится на однокомнатные квартиры (41%), на втором месте по доле в структуре сделок трехкомнатные квартиры формата «евро» 21%.

В целом по области спрос распределился немного иначе: выше запрос на студии, ниже – на трех- и четырёхкомнатные квартиры, однокомнатные и двухкомнатные квартиры востребованы практически в равной степени (Структура спроса по комнатности представлен График 4).

Что касается субъективных показателей, можно отметить, что покупатели стали чаще обращать внимание на эффективность планировок, отдавая предпочтение максимально функциональным решениям: вместо одной просторной комнаты выбирают две маленьких спальни, вместо коридора – гардеробную или кладовую, вместо большой кухни – кухонный уголок в общей гостиной.

Основным драйвером спроса, влияющим на выбор и конечное решение о приобретении квартиры, являются выгодные условия ипотечного кредитования. По итогам I квартала по Московской области доля сделок с участием ипотеки составила 69%. В проектах «Главстрой-Регионы» в структуре продаж доля ипотечных сделок составила 78%, год назад этот показатель находился на уровне 70%. Новости о смене условий ипотечного кредитования и большая вероятность отмены программы господдержки стимулируют принятие решения о покупке, что подтверждает сократившееся в марте время выхода на сделку. По сравнению с январем в марте время выхода на сделку по проектам компании сократилось на 2 дня.

Объем реализованного спроса по итогам I квартала 2021 года составил 793 тыс.м2, что почти на 23% ниже показателей IV квартала 2020 года, и на 3% выше показателей аналогичного периода прошлого года (Динамика объема реализованного спроса за год представлена в Графике 5).

«После непредсказуемого 2020 года мало кто рисковал делать точные прогнозы на 2021. Сейчас, подводя итоги I квартала, можно смело говорить, что события развиваются по оптимистичному сценарию. Январь и февраль прошли спокойно, без непредвиденных всплесков и резких спадов, что вполне характерно для этого времени года. В марте произошел заметный скачок интереса к проектам со стороны покупателей. Это видно по всем каналам – звонки, посещение сайтов проектов и офисов продаж, заключенные договоры. Для примера, количество обращений в компанию «Главстрой-Регионы» по вопросу покупки недвижимости в марте увеличилось на 37% относительно февраля, количество продаж – на 26%», - рассказывает Виктория Ковалевская, руководитель направления маркетинговых исследований «Главстрой-Регионы».

** Типология «Главстрой Регионы»: 2К - двухкомнатные квартиры и квартиры формата «евро» (спальня + кухня-гостиная); 3К – трехкомнатные и формат «евро» (2 спальни + кухня-гостиная); 4К – формат «евро» (3 спальни + кухня-гостиная)

*** Данные по Московской области предоставлены аналитической службой инвестиционно-риэлторской компании Est-a-Tet

Источник: «Главстрой-Регионы»

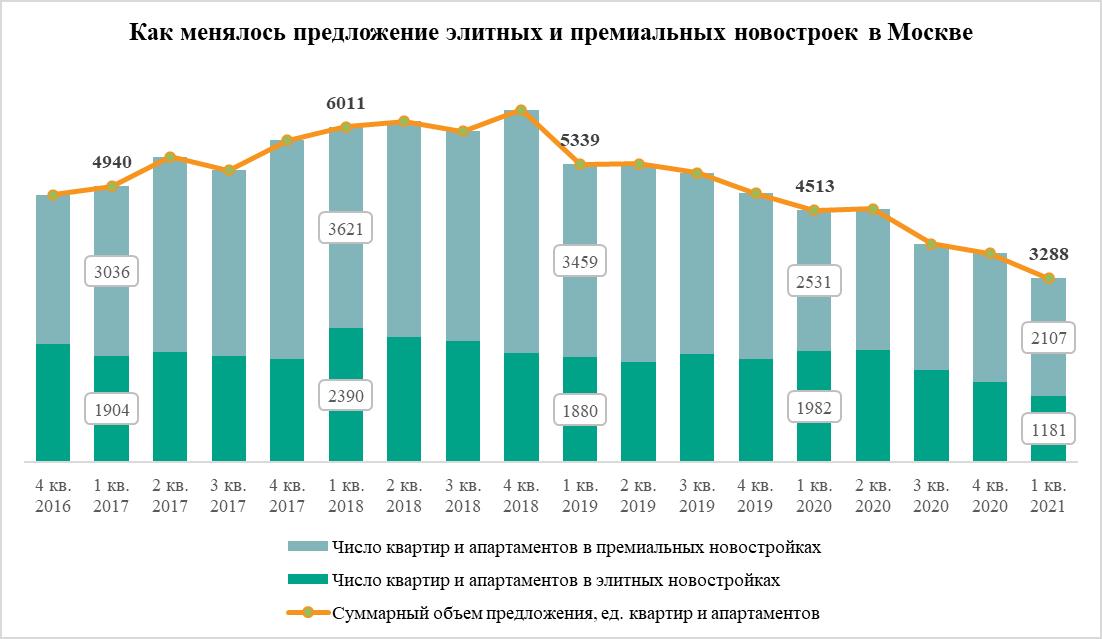

Число квартир и апартаментов в продаже в московских новостройках элитного и премиум-класса сократилось до минимума с 2016 года. За последние 12 месяцев предложение дорогостоящего нового жилья в столице уменьшилось на 27%, подсчитали эксперты компании «Метриум». В сумме в обоих секторах рынка высокобюджетного жилья девелоперы продают 3,3 тыс. квартир.

В I квартале 2021 года в Москве девелоперы продавали 3,3 тыс. квартир и апартаментов в комплексах, относящихся к элитному и премиальному сегментам рынка новостроек. Это самый низкий уровень предложения дорогого жилья в столице, зафиксированный с 2016 года. По подсчетам аналитиков «Метриум», за последний год этот показатель сократился на 27%, что стало самым резким годовым падением за пять лет.

Минимальное число квартир и апартаментов в продаже за последнюю пятилетку зарегистрировано в обоих секторах рынка высокобюджетного жилья. В премиум-классе в I квартале 2021 года застройщики продавали 2,1 тыс. квартир и апартаментов, тогда как в I квартале 2020 года – 2,5 тыс., в аналогичный период 2019 года – 3,5 тыс., 2018 года – 3,6 тыс., 2017 года – 3 тыс.

Схожая картина и в элитном сегменте. Сейчас в этом секторе рынка девелоперы ищут покупателей для 1,2 тыс. квартир и апартаментов, а год назад в продаже насчитывалось – 2 тыс., в 2019 году – 1,9 тыс., в 2018 году – 2,4 тыс., в 2017 году – 1,9 тыс.

Пика объем предложения дорогостоящих новостроек в Москве достиг в 2018 году, отмечают эксперты «Метриум». Тогда, в IV квартале, в обоих сегментах были представлены более 6 тыс. квартир и апартаментов.

Примечательно, что даже пополнение предложения новыми вариантами новостроек не исправило ситуацию. Продажи и бронирование открылись в четырех проектах премиум-класса, тогда как за аналогичный период 2020 года на рынке появился только один проект. Впрочем, в элитном сегменте новинок не было вовсе.

Вторая причина – высокий спрос на дорогие новостройки в Москве. По итогам I квартала 2021 года в комплексах премиум- и элитного классов зарегистрировано на 48% больше договоров долевого участия, чем за аналогичный период 2020 года. Это свидетельствует о высокой активности клиентов и объясняет причину рекордного сокращения предложения, особенно в премиум-классе.

«В 2021 году сразу несколько факторов способствовали росту спроса на элитное и премиальное жилье, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Во-первых, закрытие границ и ограничение полетов в связи с пандемией коронавируса заставили многих традиционно “космополитично” настроенных обладателей крупных бюджетов вновь обратить взоры на российский рынок дорогих новостроек, подыскать новое жилье, чтобы переждать карантин. Во-вторых, ослабление рубля и снижение доходности финансовых инструментов вложений стимулировали инвестиции в недвижимость. При этом неопределенность в экономике не способствовала повышению активности девелоперов. В итоге предложение рекордно сократилось».

Источник: «Метриум»