NF Group разработала классификацию объектов формата Light Industrial

Аналитики консалтинговой компании NF Group (ex. Knight Frank Russia) разработали методические рекомендации по классификации объектов формата Light Industrial – небольших складских и производственных помещений, характеризующихся мелкой нарезкой (от 100 до 1 700 кв. м), а также наличием офисных и административно-бытовых пространств (не менее 10% от производственно-складских площадей). Выделяются два класса качественных объектов формата Light Industrial – А и В: они отличаются от классических складов тех же классов целым рядом свойств, среди которых – конструктивные особенности, устройство технических и инженерных систем здания, характеристики земельных участков и другие параметры. На данный момент в Московском регионе построено 91 тыс. кв. м подобных помещений, 184 тыс. кв. м площадей находится на стадии строительства, а на стадии проектирования и планирования – около 587 тыс. кв. м. По оценкам NF Group, в ближайшие пять лет объем предложения увеличится более чем в восемь раз.

- Ольга Широкова, партнер, региональный директор департамента консалтинга и аналитики NF Group (ex. Knight Frank Russia): «Рынок Light Industrial развивается динамично, и игрокам необходима возможность правильно определить ключевые параметры продукта данного формата. Мы проанализировали запросы потребителей, а также российский и международный опыт строительства подобных объектов, систематизировали эти данные и разработали классификацию, которая позволит девелоперам создать востребованный на рынке продукт, банкам – верно подойти к оценке финансирования проектов Light Industrial, а аналитикам – систематизировать статистику и мониторинг этого молодого субрынка производственно-складской недвижимости».

- По словам Ольги Широковой, производственный Light Industrial – это объекты с минимально предлагаемой нарезкой производственно-складских площадей от 100 до 1 700 кв. м, долей офисных площадей не менее 10% от производственно-складских площадей, эффективной высотой не менее восьми метров от уровня пола (высота от уровня пола до низа несущих конструкций), а также нагрузкой на пол не менее 4 т/кв. м. Важной особенностью этих объектов является возможность использования инженерной инфраструктуры (водоснабжения, газоснабжения) для производственных целей, а также выделение не менее 25 кВт электричества на предлагаемый блок. Целевой аудиторией этого формата являются небольшие, легкие производства, а не крупные индустриальные холдинги. Спрос на объекты Light Industrial исходит от инвесторов и конечных потребителей – производственных компаний, а также компаний, которым необходим качественный склад небольшой площади.

Light Industrial класса А

- Формат Light Industrial (LI) класса А отличается от традиционного формата склада класса А рядом характеристик. В Light Industrial – более низкие значения минимальной эффективной высоты хранения (8 м против 12 м в складах класса А) и меньшая допустимая нагрузка на пол (4 т/кв. м против 7 т/кв. м в складах класса А). Также различаются требования к сетке колонн: если для склада класса А требуется сетка размером 12х24 м, то для формата Light Industrial важно, чтобы в производственном блоке колонны отсутствовали. Ворота в производственном Light Industrial класса А могут быть расположены как на уровне 0 м, так и на уровне 1,2 м.

- В объектах формата Light Industrial класса А важна инженерная инфраструктура. Среди требований – базовое выделение электричества от 25 кВт на минимальный предлагаемый блок. Обязательно наличие возможности увеличения выделяемой электрической мощности, выделения газа для производственных процессов. Также требуется установка индивидуальных приборов учета инженерных коммуникаций для каждого блока. В отличие от складского класса А, для объектов Light Industrial необходима техническая возможность установки кран-балки, в том числе специфической.

- Доля административно-бытовых помещений в объектах Light Industrial класса А выше, чем в складах такого же класса – не менее 10% от производственно-складских площадей. Такие помещения отличаются возможностью широкого использования.

- Также важной особенностью Light Industrial класса А является то, что площадь блоков этого формата ограничена: так, блоки площадью более 1 700 кв. м не относятся к подобному формату, а соотношение сторон блока в данном классе должно быть не более, чем 1 к 3. При этом обязательно выделение блока Light Industrial и земельного участка под ним в отдельные кадастровые единицы.

- Стоит отметить, что блоки формата Light Industrial могут входить в состав многоэтажного складского комплекса (один из примеров – верхний этаж объекта «PNK ПАРК МКАД-М4»). Если блоки на разных этажах не сдаются в аренду единым лотом, вертикальные коммуникации и осуществляются посредством грузовой рампы и грузовых лифтов. Если производственные площади первого и второго этажа предлагаются в аренду единым лотом, то коммуникации осуществляются с помощью грузового лифта или подъемника грузоподъемностью не менее трех тонн на каждый предлагаемый блок.

- Константин Фомиченко, партнер, региональный директор департамента индустриальной и складской недвижимости NF Group: «В Московском регионе на данный момент построено 91 тыс. кв. м подобных помещений, 184 тыс. кв. м площадей формата Light Industrial находится на стадии строительства, а на стадии проектирования и планирования – около 587 тыс. кв. м. Средняя ставка аренды на помещения такого формата составляет 7 000 руб./кв. м/год triple net, стоимость продажи – более 80 000 руб./кв. м без НДС. Стоимость строительства объектов Light Industrial выше, чем обычных складов, примерно на 10–20% (в зависимости от проекта). Это новый формат для российского рынка, но строительство идет: по оценкам NF Group, в ближайшие пять лет объем предложения увеличится более чем в восемь раз».

Light Industrial класса B

- Объекты формата Light Industrial класса B отличаются от классических складов аналогичного качества меньшей допустимой нагрузкой на пол (не менее 2 т/кв. м против 4 т/кв. м в складах класса В) и приоритетностью инженерной инфраструктуры. Базовое выделение электричества начинается от 10 кВт на минимальный предлагаемый блок. В таких объектах, как и в Light Industrial класса А, обязательно наличие возможности увеличения выделяемой электрической мощности и выделения газа для производственных процессов. В отличие от складского класса B, в Light Industrial необходима техническая возможность установки кран-балки, в том числе специфической.

- Как и в классе А, доля административно-бытовых помещений в объектах Light Industrial класса B выше, чем в складах такого же класса, – они занимают не менее 10% от производственно-складских площадей. Блоки Light Industrial класса В также имеют ограничение по площади: не более 1 700 кв. м.

- Между собой классы А и В формата Light Industrial также имеют ряд отличий. Среди них – эффективная высота хранения (не менее 8 м для класса А и не менее 6 м для класса В), минимальная нагрузка на пол (4 т/кв. м для класса А и 2 т/кв. м для класса В), выделение электричества на блок (от 25 кВт для класса А и от 10 кВт для класса В). Кроме того, в объектах класса В необязательным является наличие антипылевого покрытия на полу, отсутствуют индивидуальные приборы учета на каждый блок, необязательно выделение блока Light Industrial и земельного участка под ним в отдельные кадастровые единицы, а соотношение сторон блока может быть больше, чем 1 к 3. Обеспечение доступа крупнотоннажного транспорта в объектах класса В также необязательно, достаточно обеспечение доступа среднетоннажного транспорта, а парковочных мест может быть меньше, чем в классе А.

Подробные методические рекомендации по классификации объектов Light Industrial – по ссылке.

По сравнению с концом 2019 года, объем предложения «в штуках» на первичном рынке элитной жилой недвижимости Москвы уменьшился на 31% до 2 762 лотов, сообщают аналитики Kalinka Group. «Годом ранее этот показатель был равен 4016 лотам», - уточняет директор департамента консалтинга и аналитики компании Александр Шибаев. В квадратных метрах снижение составило 25%: на конец прошлого года в реализации находилось 368 тыс. кв. м, а в конце 2019 года — 491 тыс. кв. м.

Максимальное снижение доли предложения произошло в 4 квартале 2020 года: в этот период суммарное количество предложений квартир и апартаментов уменьшилось еще на 22%, а в квадратных метрах объем предложения уменьшился на 18%. «Это произошло за счет ажиотажного рекордного спроса, который наблюдался на фоне снижения курса рубля к основным мировым валютам, а также закрытых границ в большинстве стран мира», - замечает Александр Шибаев.

Сводные показатели экспонируемого предложения на первичном рынке элитного жилья г. Москвы

|

ПОКАЗАТЕЛЬ |

2019 |

2020 |

ИЗМЕНЕНИЕ, % |

|

Суммарный объем предложения на рынке элитного жилья |

|||

|

Количество лотов, шт. |

4 016 |

2 762 |

-31% |

|

Объем предложения, кв. м |

491 468 |

368 601 |

-25% |

|

Средняя площадь лота, кв. м |

122,3 |

133,5 |

+9% |

|

ВКЛЮЧАЯ: |

|||

|

Elite & Deluxe |

|||

|

Количество лотов, шт. |

708 |

514 |

-27% |

|

Объем предложения, кв. м |

113 518 |

87 378 |

-23% |

|

Средняя площадь лота, кв. м |

160 |

170 |

+6% |

|

Premium |

|||

|

Количество лотов, шт. |

3 308 |

2 248 |

-32% |

|

Объем предложения, кв. м |

377 950 |

281 223 |

-26% |

|

Средняя площадь лота, кв. м |

114,2 |

125 |

+9% |

Источник: Kalinka Group

Структура предложения

По итогам 2020 года на первичном рынке элитной жилой недвижимости Москвы экспонировались 92 жилых комплекса, из которых 5 проектов реализуются в стадии закрытых продаж. По отношению к концу 2019 года количество экспонируемых проектов в номинальном исчислении практически не изменилось.

С начала 2020 года завершились первичные продажи в 10 проектах на первичном рынке, среди которых как построенные комплексы (к примеру, Barkli Gallery, Balchug Viewpoint, «Резиденция на Покровском бульваре»), так и строящиеся объекты. Так, до ввода объекта в эксплуатацию завершились продажи в проекте от Capital Group «Медный 3.14» в районе Якиманка, а также в Cameo Moscow Villas в Тверском районе от Stone Hedge. Остаточное предложение до 5 лотов остается в 18% элитных комплексах на стадии первичных продаж. Так, на конец года почти полностью реализован сданный проект Balchug Residence (в 1 квартале 2021 года этот ЖК реализован полностью).

Несмотря на отсутствие выхода новых проектов в первой половине года, в целом за 2020 год на московском первичном рынке элитной жилой недвижимости стартовали продажи в 9 новых проектах. В открытые продажи вышел ранее реализовывавшийся на закрытых продажах «Клубный дом в Газетном», также стартовал проект реконструкции особняка на Остоженке «Пречистенка 8». Начато строительство новых комплексов «Titul на Якиманке», Victory Park Residences, а также Tessin от Insigma. Помимо этого, в конце года стартовали закрытые продажи проектов Lumin, «Золотой», «Сады Зарядья» и проекта «Бадаевский». Несмотря на увеличение нового предложения, количество новых проектов в 2020 году в 2 раза меньше, чем в 2019-м.

В новых проектах суммарно заявлено более 1,1 тыс. новых лотов на 156,9 тыс. кв. м. Большинство новых лотов представлены квартирами – их доля составила 88% от общего объёма предложения, 12% занимают апартаменты. Среди лотов, вышедших на рынок в открытые продажи (порядка 56% от заявленных новых лотов), большая доля относится к крупному проекту Victory Park Residences (73%). «Стоит отметить, что в последние годы проекты за пределами ЦАО становятся более популярными как у застройщиков, так и у покупателей», - замечает Екатерина Румянцева, председатель Совета директоров Kalinka Group.

Новое предложение на первичном рынке элитного жилья в 2020 году

|

Проект |

Тип |

Район |

Застройщик |

Кол-во лотов |

Период старта продаж |

Ввод в эксплуатацию |

|

Клубный дом в Газетном |

Апартаменты |

Тверской |

ООО «Актив Центр» |

24 |

3 кв. 2020 |

2 кв. 2021 |

|

Lumin |

Апартаменты |

Таганский |

Hutton Development |

54 |

3 кв. 2020 |

4 кв. 2022 |

|

Пречистенка 8 |

Апартаменты |

Остоженка |

Insolver |

10 |

3 кв. 2020 |

2 кв. 2023 |

|

Titul на Якиманке |

Квартиры |

Якиманка |

АО «Центр-Инвест» |

18 |

3 кв. 2020 |

4 кв. 2021 |

|

Victory Park Residences |

Квартиры |

Дорогомилово |

Ant Development |

436 |

3 кв. 2020 |

4 кв. 2023 |

|

Сады Зарядья (закрытые продажи) |

Апартаменты |

Тверской |

Киевская площадь |

55 |

3 кв. 2020 |

2 кв. 2022 |

|

Золотой |

Квартиры |

Якиманка |

Capital Group |

162 |

4 кв. 2020 |

2 кв. 2021 |

|

Tessin |

Квартиры |

Таганский |

Insigma |

71 |

4 кв. 2020 |

1 кв. 2022 |

|

Бадаевский (закрытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

326 |

4 кв. 2020 |

4 кв. 2021 |

Источник: Kalinka Group

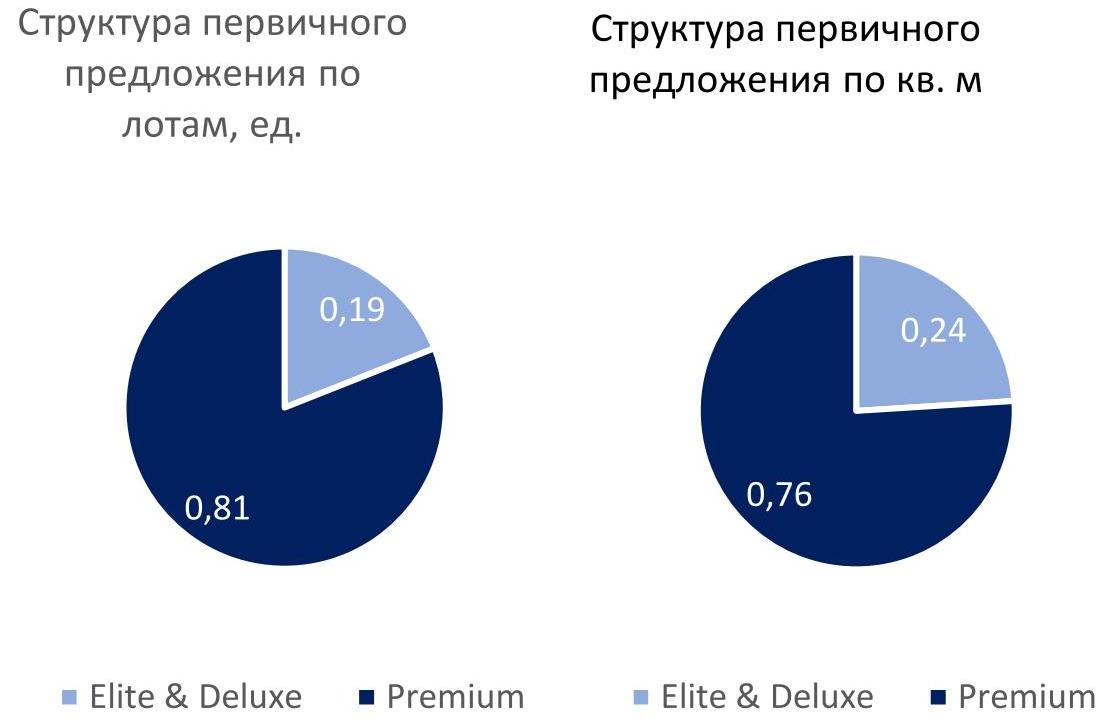

В общей структуре первичного предложения традиционно преобладали проекты premium-класса, доля которых составляла 59% по числу экспонируемых лотов, при этом доля класса elite & deluxe составила 41%. Основная доля предложения приходится на апартаменты – 59% от общего числа предложения, 41% представлены квартирами.

Источник: Kalinka Group

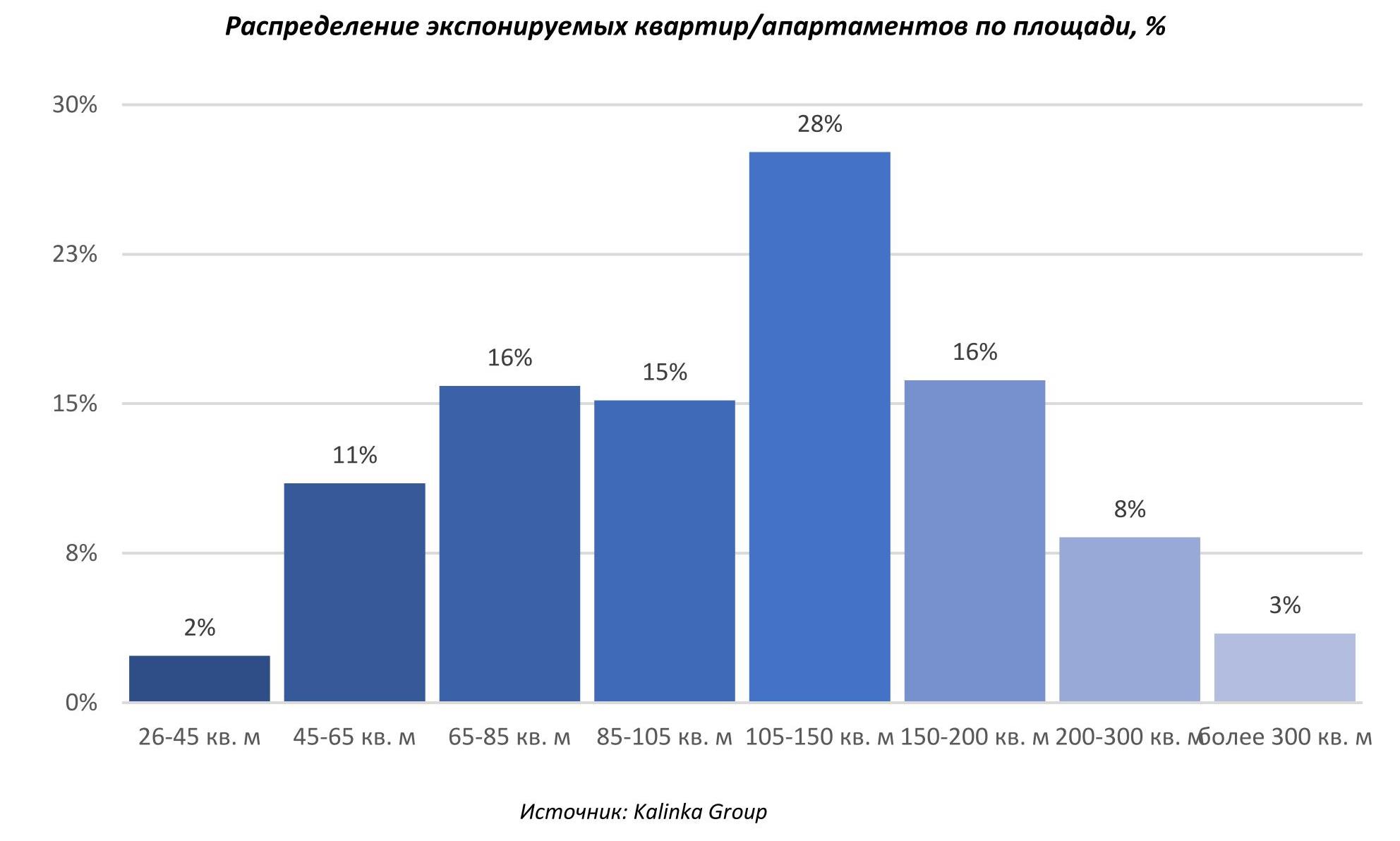

По итогам 2020 года средняя площадь лота в предложении увеличилась на 9% относительно конца 2019 года, составив 133,5 кв. м. «Это связано с вымыванием большинства небольших лотов из предложения — так обычно происходит при возникновении ажиотажного спроса», - говорит Екатерина Румянцева. Основная доля предложения лотов на рынке составляет по площади от 105 до 150 кв. м – 28% от общего числа лотов, на втором месте лоты площадью 65-85 кв. м и 150-200 кв. м, каждый с долей по 16%.

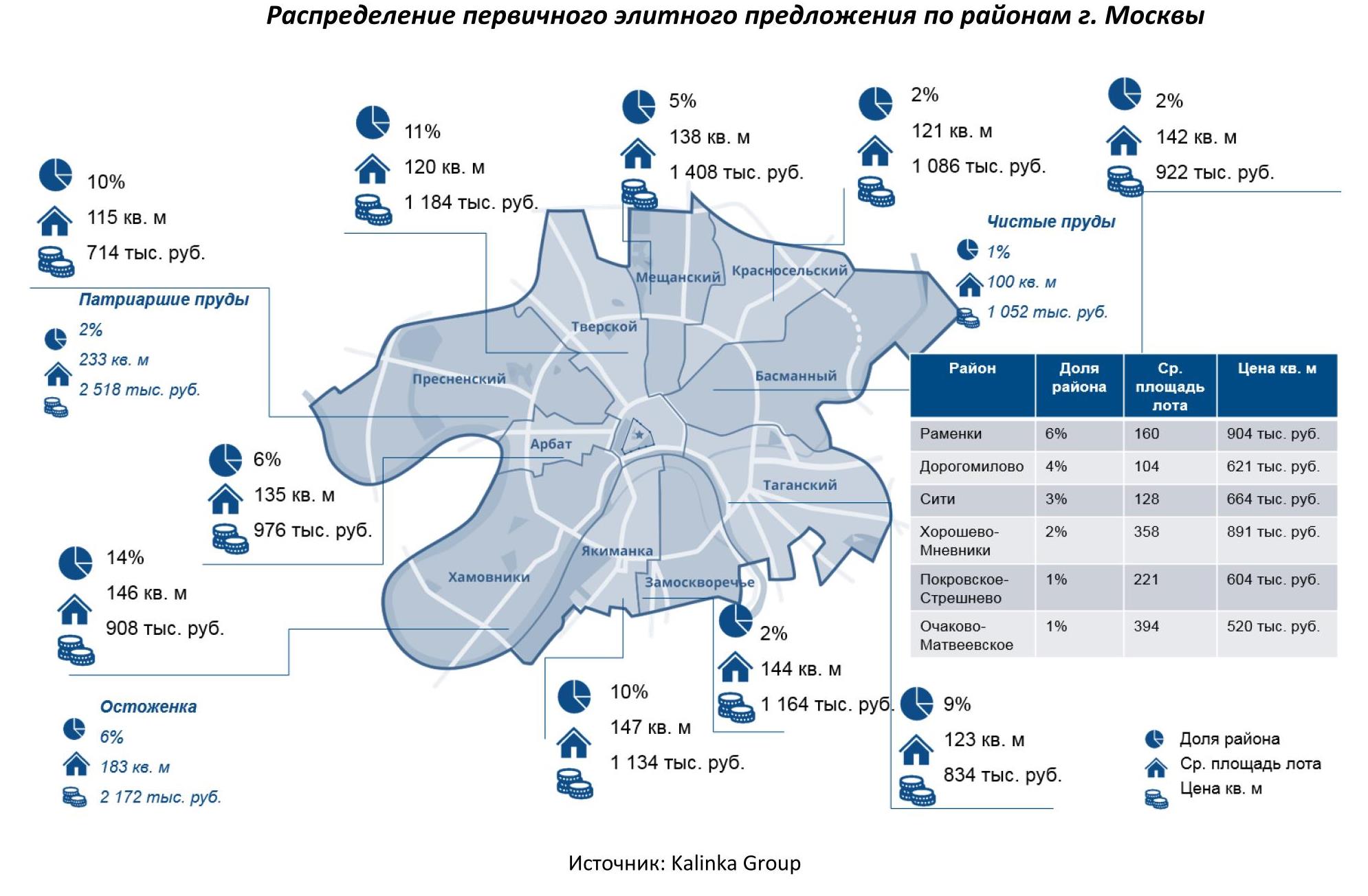

В структуре предложения основная доля лотов приходится на ЦАО – 55% лотов. В целом по рынку районы-лидеры по объему предложения лотов по-прежнему Хамовники (14%), Тверской (11%), Пресненский район (10%) и Якиманка (10%).

По количеству предложений лидируют проекты Neva Towers на территории ММДЦ «Москва-Сити», «Поклонная 9» и Victory Park Residences вне ЦАО (последние два расположены в Дорогомилово) и комплекс апартаментов «OKO», в каждом из которых представлено более 200 лотов в продаже.

Растёт доля квартир и апартаментов с внутренней отделкой (полной или white box). По итогам 2020 года доля лотов с отделкой на первичном рынке составляет 50% и еще 17% — в состоянии white box. 33% лотов предлагаются без отделки. В некоторых проектах отделка от застройщика предлагается покупателям в качестве опции, зачастую предусмотрено на выбор два-три варианта отделки.

Таким образом, несмотря на трудности, связанные с реализацией проектов в период пандемии, достаточно большое количество высокобюджетных проектов остаётся в работе, а на фоне активного спроса и сокращения предложения на рынок планируются к выходу новые крупные проекты. В 2021 году на рынок может выйти до 20 новых проектов. Однако при сохранении активного спроса более вероятен выход 8-10 проектов, преимущественно в формате квартир.

Некоторые планируемые к старту в 2021 году проекты на первичном рынке элитного жилья г. Москвы

|

Проект |

Тип |

Район |

Застройщик |

|

Grand Tower |

Апартаменты |

ММДЦ Москва-Сити |

ООО Гранд сити |

|

Corinthia Hotel & Residences |

Апартаменты |

Тверской |

ООО IHI plc |

|

Апарт отель Престиж Холл |

Апартаменты |

Пресненский |

АО «Киноцентр» |

|

Лаврушенский |

Квартиры |

Якиманка |

Sminex |

|

One Tower |

Квартиры |

ММДЦ Москва-Сити |

Мосинжпроект |

|

Kepler House |

Квартиры |

Хамовники |

Level Group |

|

Betskoy |

Апартаменты |

Таганский |

Vanke Group |

|

Сретенка 13/26 |

Апартаменты |

Мещанский |

Главстрой |

|

Бадаевский (открытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

|

Остров |

Квартиры |

Хорошёво-Мнёвники |

Дон-Строй |

Источник: Kalinka Group

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, сделали прогноз по рынку торговой недвижимости Москвы на 2021 год.

Пандемия не отразилась на девелоперской активности в Москве, строительство большинства анонсированных торговых центров продолжается. Открытие ряда объектов перенесено с 2020 года на 2021 год. Согласно анонсированным планам девелоперов, объем нового ввода в 2021 году может превысить показатель 2020 года в 2 раза и составить 500 тыс. кв. м. 24% этого объема — объекты с перенесенной датой открытия с 2020 года, 28% - районные ТЦ, реализуемые ADG Group.

Актуальными форматами в торговой недвижимости остаются ТЦ в составе МФК, инфраструктурный ритейл, ТЦ в составе ТПУ, районные ТЦ.

Торговые объекты, заявленные к открытию в 2021 году

|

Крупнейшие ТЦ в стадии строительства, заявленные к открытию до конца 2021 г. |

||||

|

«ГОРОД Косино» |

Новоухтомское ш., 2А |

«Группа ТЭН» |

74 000 |

II кв. 2021 |

|

ТПУ «Селигерская» |

пересечение Дмитровского и Коровинского шоссе |

Tashir |

54 171 |

III кв. 2021 |

|

«София» |

Сиреневый бул., 31 |

ADG group |

35 987 |

II кв. 2021 |

|

«Павелецкая Плаза» |

Павелецкая площадь |

Mall Management Group |

33 000 |

III кв. 2021 |

|

«Небо» |

Авиаторов ул., вл. 5 |

УК "Столица Менеджмент" |

27 000 |

III кв. 2021 |

|

«Смоленский Пассаж 2» |

Смоленская площадь, 5 |

АО «Корпорация А.Н.Д.» |

15 147 |

I кв. 2021 |

Источник: CBRE, февраль 2021 г.

Средняя обеспеченность торговыми площадями по Москве на сегодняшний день составляет 511 кв. м на 1 000 человек. Самым необеспеченным торговыми центрами районом по прежнему остаётся Восточный административный район Москвы.

По прогнозам CBRE в 2021 году запрашиваемые ставки аренды продолжат снижаться. Скидки по текущим договорам аренды сохранятся для операторов, которые в 2021 году продолжают работать с ограничениями и испытывать негативные последствия пандемии. Некоторые рестораны и кафе по-прежнему ограничивают количество посетителей. Для этих профилей скидки по арендной плате составляют от 30 до 50%.

По прогнозам CBRE в 2021 году запрашиваемые ставки аренды продолжат снижаться. Так по итогам 2020 года прайм-ставка аренды[1] снизилась относительно 2019 года на 20% в топовых моллах[2] до 204 000 руб/ кв. м/ год и на 24% в ключевых моллах[3] до 65 000 руб/ кв. м/ год. Темпы возвращения арендных ставок к докризисному уровню будут зависеть от восстановления посещаемости и продаж в торговых центрах, что возможно не ранее 2023 года.

Под влиянием новых тенденций, собственники коммерческой недвижимости будут вынуждены пересмотреть свой подход к формированию коммерческих условий. В ближайшем будущем арендный платеж будет формироваться как за счет традиционных оффлайн продаж, так и за счет онлайн. Для реализации данного подхода потребуется увеличение прозрачности партнерского взаимодействия между ритейлерами и владельцами недвижимости.

Ротация арендаторов в 2021 году продолжится, однако это будет связано, в первую очередь, с показателями эффективности конкретного магазина, а не профиля, к которому он относится.

Несмотря на то, что категория «Одежда и обувь» является одним из наиболее пострадавших сегментов розничной торговли и её восстановление к докризисному уровню ожидается к 2023 году, в ближайшие два года ожидается запуск ряда брендов от уже представленных на рынке крупных fashion групп. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года.

Марина Малахатько, директор отдела торговых помещений CBRE в Москве, комментирует:

«Уже сейчас можно говорить о начале осторожной экспансии брендов всех профилей. Ввод новых объектов сохранит относительно высокий уровень вакантных площадей, в основном, по-прежнему за счет секций до 200 кв.м».

[1] Прайм-ставка аренды – ставка аренды для помещений 150 кв. м профиля одежда/обувь, расположенных на первом этаже.

[2] На основании данных топ-5 торговых центров с индексом посещаемости более 1 000 чел / 1 000 кв.

[3] Коммерчески успешные торговые центры Москвы, характеризующиеся высоким ставками аренды, а также высокими показателями посещаемости.