NF Group разработала классификацию объектов формата Light Industrial

Аналитики консалтинговой компании NF Group (ex. Knight Frank Russia) разработали методические рекомендации по классификации объектов формата Light Industrial – небольших складских и производственных помещений, характеризующихся мелкой нарезкой (от 100 до 1 700 кв. м), а также наличием офисных и административно-бытовых пространств (не менее 10% от производственно-складских площадей). Выделяются два класса качественных объектов формата Light Industrial – А и В: они отличаются от классических складов тех же классов целым рядом свойств, среди которых – конструктивные особенности, устройство технических и инженерных систем здания, характеристики земельных участков и другие параметры. На данный момент в Московском регионе построено 91 тыс. кв. м подобных помещений, 184 тыс. кв. м площадей находится на стадии строительства, а на стадии проектирования и планирования – около 587 тыс. кв. м. По оценкам NF Group, в ближайшие пять лет объем предложения увеличится более чем в восемь раз.

- Ольга Широкова, партнер, региональный директор департамента консалтинга и аналитики NF Group (ex. Knight Frank Russia): «Рынок Light Industrial развивается динамично, и игрокам необходима возможность правильно определить ключевые параметры продукта данного формата. Мы проанализировали запросы потребителей, а также российский и международный опыт строительства подобных объектов, систематизировали эти данные и разработали классификацию, которая позволит девелоперам создать востребованный на рынке продукт, банкам – верно подойти к оценке финансирования проектов Light Industrial, а аналитикам – систематизировать статистику и мониторинг этого молодого субрынка производственно-складской недвижимости».

- По словам Ольги Широковой, производственный Light Industrial – это объекты с минимально предлагаемой нарезкой производственно-складских площадей от 100 до 1 700 кв. м, долей офисных площадей не менее 10% от производственно-складских площадей, эффективной высотой не менее восьми метров от уровня пола (высота от уровня пола до низа несущих конструкций), а также нагрузкой на пол не менее 4 т/кв. м. Важной особенностью этих объектов является возможность использования инженерной инфраструктуры (водоснабжения, газоснабжения) для производственных целей, а также выделение не менее 25 кВт электричества на предлагаемый блок. Целевой аудиторией этого формата являются небольшие, легкие производства, а не крупные индустриальные холдинги. Спрос на объекты Light Industrial исходит от инвесторов и конечных потребителей – производственных компаний, а также компаний, которым необходим качественный склад небольшой площади.

Light Industrial класса А

- Формат Light Industrial (LI) класса А отличается от традиционного формата склада класса А рядом характеристик. В Light Industrial – более низкие значения минимальной эффективной высоты хранения (8 м против 12 м в складах класса А) и меньшая допустимая нагрузка на пол (4 т/кв. м против 7 т/кв. м в складах класса А). Также различаются требования к сетке колонн: если для склада класса А требуется сетка размером 12х24 м, то для формата Light Industrial важно, чтобы в производственном блоке колонны отсутствовали. Ворота в производственном Light Industrial класса А могут быть расположены как на уровне 0 м, так и на уровне 1,2 м.

- В объектах формата Light Industrial класса А важна инженерная инфраструктура. Среди требований – базовое выделение электричества от 25 кВт на минимальный предлагаемый блок. Обязательно наличие возможности увеличения выделяемой электрической мощности, выделения газа для производственных процессов. Также требуется установка индивидуальных приборов учета инженерных коммуникаций для каждого блока. В отличие от складского класса А, для объектов Light Industrial необходима техническая возможность установки кран-балки, в том числе специфической.

- Доля административно-бытовых помещений в объектах Light Industrial класса А выше, чем в складах такого же класса – не менее 10% от производственно-складских площадей. Такие помещения отличаются возможностью широкого использования.

- Также важной особенностью Light Industrial класса А является то, что площадь блоков этого формата ограничена: так, блоки площадью более 1 700 кв. м не относятся к подобному формату, а соотношение сторон блока в данном классе должно быть не более, чем 1 к 3. При этом обязательно выделение блока Light Industrial и земельного участка под ним в отдельные кадастровые единицы.

- Стоит отметить, что блоки формата Light Industrial могут входить в состав многоэтажного складского комплекса (один из примеров – верхний этаж объекта «PNK ПАРК МКАД-М4»). Если блоки на разных этажах не сдаются в аренду единым лотом, вертикальные коммуникации и осуществляются посредством грузовой рампы и грузовых лифтов. Если производственные площади первого и второго этажа предлагаются в аренду единым лотом, то коммуникации осуществляются с помощью грузового лифта или подъемника грузоподъемностью не менее трех тонн на каждый предлагаемый блок.

- Константин Фомиченко, партнер, региональный директор департамента индустриальной и складской недвижимости NF Group: «В Московском регионе на данный момент построено 91 тыс. кв. м подобных помещений, 184 тыс. кв. м площадей формата Light Industrial находится на стадии строительства, а на стадии проектирования и планирования – около 587 тыс. кв. м. Средняя ставка аренды на помещения такого формата составляет 7 000 руб./кв. м/год triple net, стоимость продажи – более 80 000 руб./кв. м без НДС. Стоимость строительства объектов Light Industrial выше, чем обычных складов, примерно на 10–20% (в зависимости от проекта). Это новый формат для российского рынка, но строительство идет: по оценкам NF Group, в ближайшие пять лет объем предложения увеличится более чем в восемь раз».

Light Industrial класса B

- Объекты формата Light Industrial класса B отличаются от классических складов аналогичного качества меньшей допустимой нагрузкой на пол (не менее 2 т/кв. м против 4 т/кв. м в складах класса В) и приоритетностью инженерной инфраструктуры. Базовое выделение электричества начинается от 10 кВт на минимальный предлагаемый блок. В таких объектах, как и в Light Industrial класса А, обязательно наличие возможности увеличения выделяемой электрической мощности и выделения газа для производственных процессов. В отличие от складского класса B, в Light Industrial необходима техническая возможность установки кран-балки, в том числе специфической.

- Как и в классе А, доля административно-бытовых помещений в объектах Light Industrial класса B выше, чем в складах такого же класса, – они занимают не менее 10% от производственно-складских площадей. Блоки Light Industrial класса В также имеют ограничение по площади: не более 1 700 кв. м.

- Между собой классы А и В формата Light Industrial также имеют ряд отличий. Среди них – эффективная высота хранения (не менее 8 м для класса А и не менее 6 м для класса В), минимальная нагрузка на пол (4 т/кв. м для класса А и 2 т/кв. м для класса В), выделение электричества на блок (от 25 кВт для класса А и от 10 кВт для класса В). Кроме того, в объектах класса В необязательным является наличие антипылевого покрытия на полу, отсутствуют индивидуальные приборы учета на каждый блок, необязательно выделение блока Light Industrial и земельного участка под ним в отдельные кадастровые единицы, а соотношение сторон блока может быть больше, чем 1 к 3. Обеспечение доступа крупнотоннажного транспорта в объектах класса В также необязательно, достаточно обеспечение доступа среднетоннажного транспорта, а парковочных мест может быть меньше, чем в классе А.

Подробные методические рекомендации по классификации объектов Light Industrial – по ссылке.

По данным департамента аналитики компании «БОН ТОН», по итогам февраля 2021 г. объем предложения квартир бизнес-класса на первичном рынке старой Москвы составил 693,20 тыс. кв.м и 9,5 тыс. лотов. За месяц объем экспозиции вырос на 14,5% площади и на 18,4% лотов в связи с выходом в реализацию 3 проектов (ЖК Достижение, Событие-2 и Остров) и корпусов в уже реализующихся проектах. За год размер экспозиции сократился на 10% площади и 6,5% лотов.

Почти 67% предложения приходится на 4 округа: ЮАО -18,9% площади (-0,4% мм, +6,7% гг), СВАО – 18,3% (+6% мм, +9,9% гг), ЗАО -15,9% (-2,9% мм, -6% гг) и СЗАО -13% (+0,9% мм, +1,9% гг).

По стадиям строительной готовности большая доля предложения квартир бизнес-класса приходится на нулевой цикл – 42% площади (+6,8% мм, +27,0% гг). Объем предложения на нулевом цикле вырос на 36% по сравнению с прошлым месяцем и в 2 раза по сравнению с тем же периодом прошлого года. На втором месте – предложение на стадии фасадно-отделочных работ – 21% площади (-4,1% мм, -6,2% гг). На третьем месте – доля предложения на стадии введенных объемов -16,1% площади (-0,7% мм, -10,5% гг).

Большая доля предложения реализуется без отделки 67% лотов (+6,9% мм, -9,6% гг), на долю предчистовой отделки приходится 23% (-0,2% мм, +7,2% гг), отделки – 10% (-6,7% мм, +2,4% гг).

Почти 65% предложения приходится на 3 типа квартир: 3е - 27,5% (-0,4% мм, +0,9% гг), 4е – 18,8% (-0,6% мм, +1,6% гг) и 2е -16% (+2,3% мм, +4,1% гг). Средняя площадь квартир составила 73,5 кв.м., что на 2,6% меньше, чем месяц назад, и на 3,5%, чем год назад.

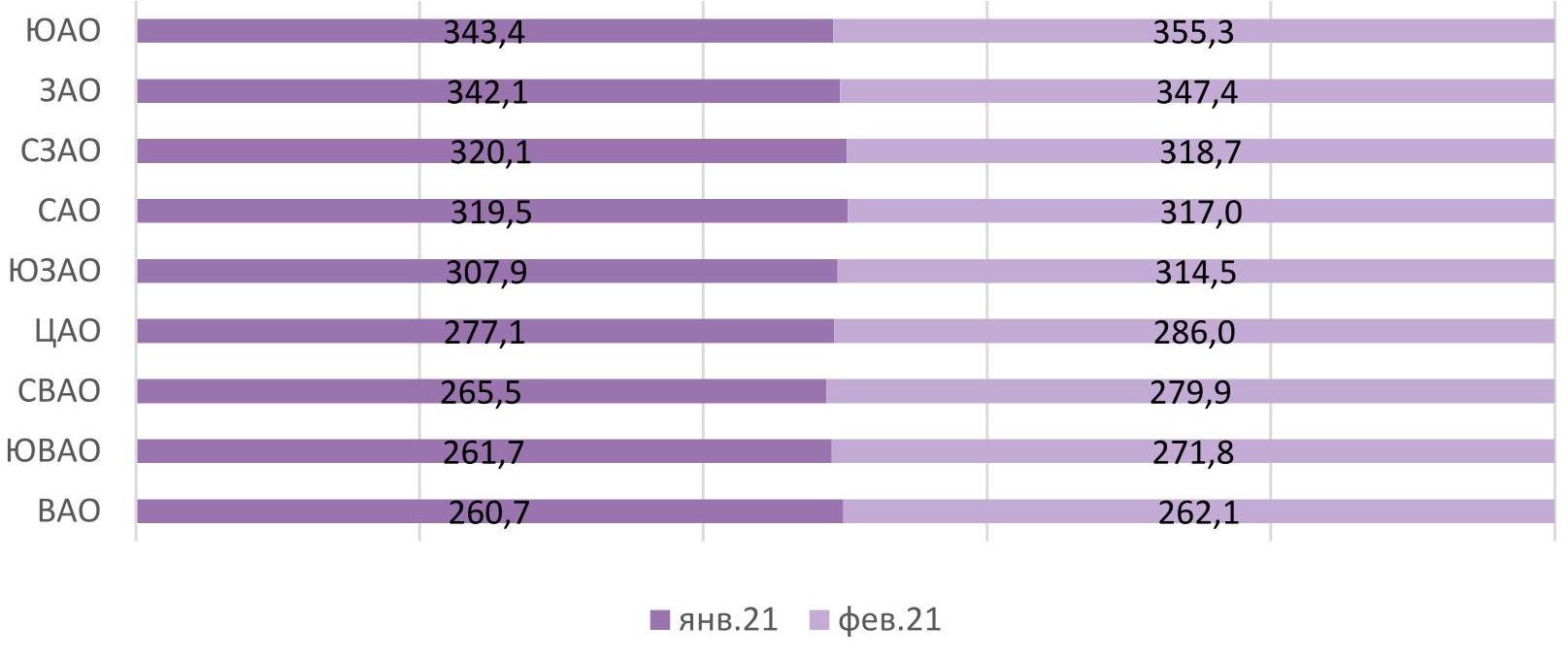

По итогам февраля 2021 г. средневзвешенная цена квадратного метра (СВЦ) квартир бизнес-класса составила 316 тыс. руб. (+1,2% мм, +24,3% гг). Самым доступным округом стал ВАО с СВЦ на уровне 262,1 тыс. руб. (+0,6% мм, +25% гг), самым дорогим - ЮАО с СВЦ на уровне 355,3 тыс. руб. (+3,5% мм, +40,6% гг) и ЗАО на уровне 347,4 тыс. руб. (+1,5% мм, + 32,4% гг).

Средняя цена квартиры бизнес-класса составила 23,2 млн руб. (-17% мм, +19,5% гг). Самым доступным округом стал ЮВАО со средней стоимостью лота 18,6 млн. руб. (+2,2% мм, +18,3% гг), самым дорогим – ЗАО со средней ценой квартиры 28,5 млн руб. (+ 0,4% мм, +39% гг).

Рейтинг округов по СВЦ на рынке квартир бизнес-класса, тыс. руб.

В течение коронавирусного 2020 года темпы ввода новостроек в высокобюджетном сегменте столичного жилья замедлились. По оценке экспертов «Метриум», в прошлом году вовремя сдались 53,4% заявленных проектов. Тогда как в 2019 году этот показатель составлял 65,3%. Впрочем, вряд ли в этом виновата весенняя остановка строек — перенос сроков в половине и более проектов высокобюджетного сегмента наблюдался и ранее. Так, в 2018 году вовремя сдались только 43% проектов данной категории, что значительно ниже показателей периода пандемии.

По состоянию на начало 2020 года в Москве планировалось ввести в эксплуатацию 73 жилых и апартаментных комплексов[1] бизнес-, премиум- и элитного классов. Однако фактический ввод значительно ниже этой отметки: в срок сдано чуть более половины заявленных проектов — 39 новостроек (53,4%). Для сравнения — в 2019 году из 75 запланированных к вводу высокобюджетных новостроек разрешения на ввод в эксплуатацию получили 49 проектов, что составило 65,3%.

Однако здесь нужно учитывать тот факт, что за год до этого — в 2018 году — не уложились в сроки почти 60% проектов. И большинство из них с опозданием сдавалось в прошлом году, оказав значительное влияние на статистику. В среднем же за последние годы ситуация на рынке высокобюджетной недвижимости Москвы остается довольно стабильной: вовремя сдается только половина новостроек.

Самые заметные положительные изменения по сравнению с предыдущим отчетным периодом были отмечены в категории элитных апартаментов. Если в 2019 году в данном сегменте не был завершен в срок ни один проект, то в 2020 доля вовремя введенных проектов выросла до 33,3%. Впрочем, если детально изучить хронологию этих проектов и сопоставить 2019 и 2020 гг., то общая ситуация с вводом в заявленные сроки не столько благоприятна. Так, в 2019 году из трех проектов не был сдан ни один, весь объем ввода был перенесен на 2020 год. Таким образом в 2020 году общее количество заявленных к вводу проектов увеличилось до шести. В результате в прошлом году сдались только две новостройки, из них лишь одна относится к «опоздавшим» проектам 2019 года. Иными словами, два элитных проекта не были введены в эксплуатацию ни в 2019, ни в 2020 годах.

В категории жилых комплексов премиум-класса доля вовремя сданных проектов увеличилась на 10% — с 35,5% до 45,5%. А в сегменте квартир бизнес-класса она осталась практически без изменений: 66,7% сданных в срок в 2020 году против 67,7% за год до этого.

Самый же заметный провал зафиксирован в сегменте апартаментов бизнес-класса. Если в 2019 году эта категория лидировала с впечатляющим показателем соблюдения заявленных сроков на уровне 87,5%, то в прошлом году сегмент оказался среди аутсайдеров — вовремя получила разрешение на ввод лишь треть проектов. В сегменте апартаментов премиум-класса снижение составило чуть более 6 процентных пунктов (53,8% в 2020 против 60% в 2019), а элитные жилые комплексы «просели» на 20 п.п. (42,9% в 2020 против 63% в 2019).

Жилые комплексы бизнес-класса

Традиционно квартиры бизнес-класса являются наиболее широко представленной группой в сегменте высокобюджетного жилья. В 2020 году в этой категории вовремя были оформлены разрешения на ввод в эксплуатацию корпусов в 19 проектах. При этом стоит оговориться, что в ряде жилых комплексов было отмечено разделение: часть корпусов сдались в срок, другая — «опоздала».

Ценовой минимум в сданных в 2020 году жилых комплексах бизнес-класса на текущий момент зафиксирован на уровне 11,75 млн рублей. Это бюджет покупки самой доступной квартиры в жилом комплексе «Небо». Чуть выше порог входа находится в ЖК «Береговой» — от 12,13 млн рублей. Замыкает топ-3 ЖК «Династия» со стартовым ценником в 13,52 млн рублей.

Новостройки бизнес-класса, получившие РВЭ в 2020 году[2]

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Небо |

все |

Capital Group |

27,2 |

220,6 |

11,75 |

127,88 |

|

Береговой |

1 очередь |

ГК Главстрой |

29,1 |

136,5 |

12,13 |

49,50 |

|

Династия |

корп. 1, 2 |

Sezar Group |

39,9 |

101,9 |

13,52 |

37,46 |

|

Big Time |

корп. 1, 2, 3 |

Tekta Group |

43,6 |

63,3 |

14,07 |

19,13 |

|

Серебряный парк |

корп. 1-6 |

INGRAD |

45,4 |

172,3 |

16,02 |

75,48 |

|

LIFE-Кутузовский |

корп. 5, 7, 8, 9 |

ГК Пионер |

54,6 |

222,3 |

16,29 |

76,28 |

|

СВОЙ |

единственный |

ИНТЕКО |

87,6 |

107,5 |

17,34 |

26,62 |

|

Квартал 38А |

корп. 2 |

РЕМСТРОЙТРЕСТ |

60,0 |

178,4 |

18,23 |

84,62 |

|

LIFE-Ботанический сад 2 |

6 очередь, корп. 1-3 |

ГК Пионер |

85,4 |

141,8 |

20,81 |

35,07 |

|

Хорошевский |

корп. 17, 18 |

ГК МонАрх |

86,0 |

86,0 |

21,33 |

21,41 |

|

ЗИЛАРТ |

лот 8 |

Группа ЛСР |

63,6 |

85,6 |

22,06 |

28,54 |

|

Счастье на Соколе |

единственный |

Группа Эталон |

99,1 |

101,5 |

32,73 |

33,52 |

|

Петровский парк |

ул. Юннатов, 4, корп. А, Б, В, Г |

РГ-Девелопмент |

52,6 |

110,2 |

18,20 |

37,81 |

|

Родной город. Октябрьское поле |

2 очередь, корп. 1, 2 |

РГ Девелопмент |

Продажи завершены |

|||

|

Нагорная 7 |

единственный |

Финансовая компания Cоюз |

Продажи завершены |

|||

|

Счастье в Кусково |

единственный |

Группа Эталон |

Продажи завершены |

|||

|

Новочеремушкинская, 17 |

корп. 1-4 |

INGRAD |

Продажи завершены |

|||

|

Сердце столицы |

корп. 6 |

ДОНСТРОЙ |

Продажи завершены |

|||

|

Счастье на Пресне |

единственный |

Группа Эталон |

Продажи завершены |

|||

Источник: «Метриум»

Жилые комплексы премиум-класса

Категория сданных в 2020 году жилых комплексов премиум-класса является не столь насыщенной — в ней представлено 5 новостроек, из которых в одной уже полностью завершены первичные продажи. Из оставшихся на рынке самый низкий порог входа отмечен в ЖК Prime Park — от 18,81 млн рублей. Минимум в проекте со второй строчки — ЖК «Кутузовский XII» — на 70% выше (32,25 млн рублей). Тройку замыкает жилой комплекс «Вишневый сад», где самая доступная из оставшихся в продаже квартир оценена в 47,66 млн рублей.

Новостройки премиум-класса, получившие РВЭ в 2020 году

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Prime Park |

корп. R4, R5, R6 |

Optima Development |

40,1 |

159,5 |

18,81 |

86,21 |

|

Кутузовский XII |

единственный |

Capital Group |

46,4 |

228,2 |

32,25 |

315,00 |

|

Вишневый сад |

корп. A, B, C, D, E |

AB Development |

60,0 |

252,0 |

47,66 |

340,50 |

|

NV/9 ARTKVARTAL |

корп. 1, 2 |

State Development |

126,1 |

209,1 |

66,39 |

117,19 |

|

CITY PARK |

корп. 1, 2, 3, 6 |

ГК МонАрх |

Продажи завершены |

|||

Источник: «Метриум»

Жилые комплексы элитного класса

Из семи элитных жилых комплексов, запланированных к вводу в 2020 году, фактически получили разрешения на ввод в эксплуатацию только три проекта. Причем все они должны были сдаться еще раньше — в 2019 и даже в 2018 годах.

В продаже от застройщика в данных проектах осталось буквально несколько квартир. Самая доступная из них предлагается в ЖК ORDYNKA (от 116,44 млн рублей). В клубном доме на Хлебном цены начинаются от 167,29 млн рублей. А в жилом комплексе «Дом Бакст» на реализации находится единственный лот, для приобретения которого необходим бюджет более чем в полмиллиарда рублей (530 млн рублей).

Новостройки элитного класса, получившие РВЭ в 2020 году

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

ORDYNKA |

все |

INSIGMA |

79,0 |

273,4 |

116,44 |

388,23 |

|

Дом на Хлебном |

единственный |

Волей Гранд |

94,7 |

342,9 |

167,29 |

659,93 |

|

Дом Бакст |

единственный |

Инвестстройком |

212,0 |

212,0 |

530,00 |

530,00 |

Источник: «Метриум»

Апартаментные комплексы

В общей сложности на 2020 год был запланирован ввод в эксплуатацию 28 проектов бизнес-, премиум- и элитного классов, в которых жилье продается в статусе апартаментов. Однако фактический ввод значительно отличается от планового: РВЭ получили лишь 12 проектов, два из которых уже полностью распроданы. Таким образом, на первичной реализации сегодня представлено только 10 высокобюджетных апартаментных комплексов, сданных в 2020 году.

В бизнес-классе цены стартуют от 5 млн рублей. Столь низкий — даже по меркам комфорт-класса — уровень зафиксирован в комплексе Loft FM. Следом идет проект с более подобающим ценником: в готовом комплексе Soho+Noho апартаменты можно приобрести по цене от 20,3 млн рублей. Последним из тройки бизнес-класса идет проект «ВТБ Арена Парк» с минимальным бюджетом 25,84 млн рублей.

Среди всех введенных в эксплуатацию высокобюджетных апарт-комплексов больше всего представителей класса премиум. В 2020 году сдались 7 проектов этого класса, 5 из которых находятся в продаже. Цены стартуют от 11,54 млн рублей за студию в комплексе Hill 8. В проекте The Book на Новом Арбате стоимость лота начинается от 17 млн рублей. А в комплексе Magnum минимальный бюджет покупки составит 42,35 млн рублей.

В сегменте элитных апартаментов за 2020 год сдались два проекта. В небоскребе Neva Towers цены стартуют от 24,86 млн рублей. А в его полной противоположности — малоэтажном комплексе ORDYNKA — минимальный бюджет предложения 58,54 млн рублей, то есть почти вдвое выше.

Комплексы апартаментов высокобюджетного сегмента, получившие РВЭ в 2020 году

|

Проект |

Корпус |

РВЭ |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Бизнес-класс |

||||||

|

Loft FM |

единственный |

Колди |

17,9 |

53,3 |

5,00 |

12,28 |

|

Soho+Noho |

корп. Soho, Noho |

Wainbridge |

48,0 |

116,4 |

20,30 |

48,71 |

|

ВТБ Арена парк |

корп. 12 |

УК Динамо |

74,1 |

236,8 |

25,84 |

78,44 |

|

Премиум-класс |

||||||

|

Hill 8 |

единственный |

Сити XXI век |

36,6 |

208,1 |

11,54 |

104,04 |

|

The Book |

единственный |

Capital Group |

26,8 |

147,9 |

17,00 |

92,05 |

|

Magnum |

единственный |

Magnum Development |

54,7 |

198,7 |

42,35 |

148,11 |

|

Данилов дом |

единственный |

СМУ-6 Инвестиции |

118,5 |

212,4 |

52,15 |

95,60 |

|

Astris |

единственный |

ИЭ ЖКХ |

130,8 |

347,7 |

161,00 |

255,00 |

|

Buon’Apart (Quartet House) |

единственный |

ООО «Дискуссия» |

Продажи завершены |

|||

|

Play |

единственный |

Stone Hedge |

Продажи завершены |

|||

|

Элитный класс |

||||||

|

Neva Towers |

башня 1 |

Renaissance Development |

39,7 |

900,0 |

24,86 |

1000,00 |

|

ORDYNKA |

корп. 1, 2, 3, 5, 7 |

INSIGMA |

88,7 |

242,9 |

58,54 |

321,02 |

Источник: «Метриум»

«В отличие от массового сегмента, где в год коронавирусной пандемии был зафиксирован рост доли сданных в срок проектов, высокобюджетные новостройки продемонстрировали отрицательную динамику, — говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). — Впрочем, вряд ли перенос сроков ввода в категории дорогого и сверхдорогого жилья является прямым следствием весенних коронавирусных ограничений. Доля введенных проектов в срок в 2018 году составила 43%, а в 2019 – 65%, таким образом в 2020 году уровень своевременного ввода в 53,4% укладывается в ложившуюся практику на рынке. Одной из причин является низкое качество работы подрядчиков: зачастую девелоперу приходится по несколько раз переделывать одну и ту же работу, чтобы добиться соответствия высоким требованиям, предъявляемым к дорогому жилью».

[1] Расчет производился по корпусам проектов, в которых велись первичные продажи по состоянию на начало 2020 года. Новостройки, полностью распроданные до 31 декабря 2019 года и вышедшие на рынок в 2020 году, не учитывались.

[2] Здесь и далее показатели приведены для корпусов, заявленных к сдаче в 2020 году, а также оформивших РВЭ в начале 2021 года.