Рынок жилья попал в болтанку

Ситуацию на рынке строящегося жилья обоих столичных регионов по итогам первой половины 2022 года можно охарактеризовать как «разброд и шатания»: спрос, предложение и цены на новостройки то росли, то сокращались. Точных прогнозов на будущее специалисты стараются не давать.

Хотя рынок новостроек Петербурга всегда считался на несколько месяцев отстающим от московского, новые реалии по некоторым параметрам уравняли их.

По итогам первого полугодия в Ленинградской области зарегистрировано на 8% больше ДДУ относительно первой половины 2021 года, в Петербурге — на 5,5% меньше. Однако если сопоставить результаты июня текущего и прошлого года, сокращение составляет 43 и 57% соответственно. Следует напомнить, что документы на регистрацию далеко не всегда подаются в день подписания договора долевого участия, поэтому июньские показатели оказались ниже.

В Москве ДДУ зарегистрировано на 6% меньше, чем год назад. При этом регистрации в массовом сегменте сократились на 17%.

Качели спроса

В течение полугодия наблюдался всплеск спроса в марте, затем последовало снижение, и только летом спрос начал расти. Консалтинговая компания Nikoliers оценила спрос на петербургские новостройки в первой половине 2022 года в 1,28 млн кв. м, продано 33 155 квартир. Относительно первого полугодия 2021-го спрос сократился на 18%, количество реализованных квартир — на 9%.

При этом в премиум-классе продано на 36% меньше жилья, в бизнес-классе — на 21%, в сегменте «масс-маркет» — на 17%.

Очевидный рост спроса эксперты отметили в июне — относительно мая на 20–25%. Причина — возобновленная программа льготной ипотеки. По разным данным, доля ипотечных сделок в структуре продаж составила 77–94%.

По оценке компании «ПроГород» (входит в Группу ВЭБ.РФ), продажи в Московском регионе упали на 43% относительно прошлого года. А относительно первого квартала текущего года во втором сокращение в старых границах Москвы составило 38%, в Новой Москве — 44%, а в Московской области — 50%.

По данным компании «Бон Тон», по итогам полугодия продажи в столичном регионе упали на 13%, а в бизнес-классе — на 33%.

Здесь также драйвером спроса выступила льготная ипотека. Спрос, по общей оценке, вырос в июне, после снижения ипотечных ставок. Возможно, по итогам июля показатели спроса подрастут.

Как заявил Анатолий Печатников, заместитель президента-председателя правления ВТБ, ипотечный рынок пока далек от насыщения, поэтому банк рассчитывает на рост активности заемщиков. «Второе полугодие может показать прирост продаж ипотеки примерно в 1,5 раза относительно первого, что позволит рынку улучшить результат «пандемийного» 2020 года в пределах 10%. При этом размер ипотечного портфеля на рынке достигнет 14,8 трлн рублей, увеличившись по сравнению с началом года на 15%», — уточнил он.

Как заявил Анатолий Печатников, заместитель президента-председателя правления ВТБ, ипотечный рынок пока далек от насыщения, поэтому банк рассчитывает на рост активности заемщиков. «Второе полугодие может показать прирост продаж ипотеки примерно в 1,5 раза относительно первого, что позволит рынку улучшить результат «пандемийного» 2020 года в пределах 10%. При этом размер ипотечного портфеля на рынке достигнет 14,8 трлн рублей, увеличившись по сравнению с началом года на 15%», — уточнил он.

Многие компании отметили восстановление спроса в июне, однако, по их мнению, достичь допандемийных значений и даже значений прошлого года вряд ли удастся. «Ситуацию на рынке в этом году нельзя назвать простой. Снижение ключевой ставки и смягчение условий льготных программ оживили спрос на недвижимость. Уже в июне в нашу компанию обратилось гораздо больше клиентов, чем в мае. Однако восстановления спроса до уровня прошлого года ждать не стоит», — говорит Ян Фельдман, директор по маркетингу ГК «Ленстройтрест».

Многие компании отметили восстановление спроса в июне, однако, по их мнению, достичь допандемийных значений и даже значений прошлого года вряд ли удастся. «Ситуацию на рынке в этом году нельзя назвать простой. Снижение ключевой ставки и смягчение условий льготных программ оживили спрос на недвижимость. Уже в июне в нашу компанию обратилось гораздо больше клиентов, чем в мае. Однако восстановления спроса до уровня прошлого года ждать не стоит», — говорит Ян Фельдман, директор по маркетингу ГК «Ленстройтрест».

Апартаменты, по утверждению Сергея Софронова, коммерческого директора ГК «ПСК», тоже пользуются популярностью: «Доходная недвижимость в виде апартаментов также востребована, поскольку она только и делает, что подтверждает свою состоятельность практикой эксплуатации — сдачи в аренду. Поэтому да, спрос будет постепенно расти. Заметной эта тенденция будет уже осенью».

Апартаменты, по утверждению Сергея Софронова, коммерческого директора ГК «ПСК», тоже пользуются популярностью: «Доходная недвижимость в виде апартаментов также востребована, поскольку она только и делает, что подтверждает свою состоятельность практикой эксплуатации — сдачи в аренду. Поэтому да, спрос будет постепенно расти. Заметной эта тенденция будет уже осенью».

Участники столичного рынка новостроек настроены более оптимистично. «Спрос есть и сейчас, просто он существенно ниже, чем в 2021 году. Даже на текущем неактивном рынке есть успешные проекты. Например, мы видим в некоторых из них темпы продаж, сопоставимые со среднегодовыми 2021 года», — рассуждает Денис Филиппов, директор по продажам Hutton Development.

Участники столичного рынка новостроек настроены более оптимистично. «Спрос есть и сейчас, просто он существенно ниже, чем в 2021 году. Даже на текущем неактивном рынке есть успешные проекты. Например, мы видим в некоторых из них темпы продаж, сопоставимые со среднегодовыми 2021 года», — рассуждает Денис Филиппов, директор по продажам Hutton Development.

Он ожидает во второй половине года спрос выше, чем во втором квартале. Причины для этого есть: предпосылки к росту курса валют, истечение среднесрочных высокодоходных депозитов физлиц, возникший в результате нестабильности первого квартала отложенный и еще не реализованный спрос, падение стоимости ипотеки.

Елена Тарасова, коммерческий директор GRAVION, указывает: «Что касается высокобюджетного сегмента, то еще одна причина затихания спроса — ограниченность предложения. Многие клиенты ждали выхода новых проектов по привлекательным ценам и просто мониторили рынок».

Елена Тарасова, коммерческий директор GRAVION, указывает: «Что касается высокобюджетного сегмента, то еще одна причина затихания спроса — ограниченность предложения. Многие клиенты ждали выхода новых проектов по привлекательным ценам и просто мониторили рынок».

Многие столичные застройщики простимулировали спрос совместными с банками ипотечными программами под 0,1% годовых. «Субсидированные программы стали активно развиваться в июне и уже в том же месяце дали результат — число сделок по ДДУ на рынке новостроек старой Москвы увеличилось на 28% к маю. В ближайшей перспективе мы ожидаем, что количество сделок должно постепенно восстанавливаться до уровня 2020 года», — заявил Денис Бобков, руководитель управления маркетинга и аналитики ASTERUS.

Многие столичные застройщики простимулировали спрос совместными с банками ипотечными программами под 0,1% годовых. «Субсидированные программы стали активно развиваться в июне и уже в том же месяце дали результат — число сделок по ДДУ на рынке новостроек старой Москвы увеличилось на 28% к маю. В ближайшей перспективе мы ожидаем, что количество сделок должно постепенно восстанавливаться до уровня 2020 года», — заявил Денис Бобков, руководитель управления маркетинга и аналитики ASTERUS.

«Кроме того, выход на рынок новых проектов, которые по понятным причинам придержали старты продаж, еще больше подстегнет спрос среди покупателей», — добавил Алексей Лухтан, директор по маркетингу и продажам компании Lexion Development.

«Кроме того, выход на рынок новых проектов, которые по понятным причинам придержали старты продаж, еще больше подстегнет спрос среди покупателей», — добавил Алексей Лухтан, директор по маркетингу и продажам компании Lexion Development.

По мнению Сергея Нюхалова, заместителя директора по продажам ГК «Гранель», на спрос положительно влияют также специальные акции застройщиков, стимулируя покупательскую активность. Скидки составляют в среднем 5–7%, но могут доходить и до 10%.

По мнению Сергея Нюхалова, заместителя директора по продажам ГК «Гранель», на спрос положительно влияют также специальные акции застройщиков, стимулируя покупательскую активность. Скидки составляют в среднем 5–7%, но могут доходить и до 10%.

Предложение притормозило

С марта застройщики несколько притормозили вывод на рынок новых проектов. Сегодня они выводятся, однако чаще это новые очереди в масштабных проектах (как правило, крупных застройщиков), небольшие проекты на один-два корпуса или реконструкция исторических зданий.

По данным компании Nikoliers, на конец первого полугодия общий объем предложения на рынке жилой недвижимости Москвы (без учета элит-класса) составил 2,3 млн кв. м, что на 25% больше, чем в прошлом квартале, и на 35% больше, чем за аналогичный период 2021 года.

По данным «Метриум», в конце июня на рынке новостроек массового сегмента продавались квартиры в 89 ЖК. Общий объем предложения составил 861,6 тыс. кв. м — примерно 18,4 тыс. квартир. В бизнес-сегменте предложение оценивалось в 12,8 тыс. квартир общей площадью 868,3 тыс. кв. м в 93 ЖК. В Новой Москве продавалось более 12,1 тыс. квартир совокупной площадью 614,2 тыс. кв. м в 32 ЖК.

Как отмечает Алексей Лухтан, к началу апреля рынок столкнулся с минимальным выводом в продажу новых объемов жилья. Особенно это было заметно у региональных девелоперов, что было связано с повышением ключевой ставки в первую очередь. «Сейчас, когда ситуация в стране стабилизируется, ставки по кредитам значительно снизились, а застройщики наладили закупки стройматериалов среди отечественных поставщиков, проекты начинают выходить на рынок продаж», — добавил он.

По мнению Дениса Бобкова, застройщики не торопятся выводить на рынок большие объемы нового жилья, поскольку это позволяет им регулировать также спрос и цены.

«На сегодняшний момент большая часть предложения премиальных новостроек находится на заключительной стадии готовности — это более 40% всего объема, выставленного на продажу», — говорит Елена Тарасова.

При этом, по ее словам, начиная с конца второго — начала третьего квартала дефицит премиальных и элитных проектов начинает восполняться. За последние два-три месяца линейка предложения заметно расширилась — старт продаж был анонсирован в шести новых проектах, и в ближайшее время рынок ждет выхода новых комплексов. Пока лоты забронированы, сделки ожидаются позже, когда истечет срок депозитов.

Денис Филиппов полагает, что ситуация с выводом новых проектов складывается по-разному: «Если у компании есть достаточный портфель проектов в реализации, коррелирующий с их видением экономической ситуации, то новые проекты откладываются. Если текущий этап жизненного цикла компании можно описать словами "через год нечего будет строить", то, скорее всего, такие компании сейчас активно работают над формированием портфеля новых проектов».

При этом у любой компании есть неуверенность в потребительском спросе и себестоимости строительства. Причем, как указывает Денис Филиппов, речь идет о периоде в три-пять лет: «Требуется время, чтобы сформировалась новая практика рынков. Как рынка продажи конечному потребителю, так и рынков генподряда, инженерного оборудования и стройматериалов».

По данным Центра оценки и аналитики BN.ru, в Петербургской агломерации в первом полугодии на рынок выведено немногим больше 1,2 млн кв. м жилья — на 42% меньше, чем годом раньше. Оживление зафиксировано со второй половины мая. Сейчас совокупный объем предложения оценивается примерно в 3 млн кв. м.

Аналитики Knight Frank St. Petersburg подсчитали: в элитном сегменте Петербурга объем свободного предложения увеличился на 26% по сравнению с первым полугодием 2021 года и составил 134,7 тыс. кв. м (1094 квартиры). До конца 2022-го запланирован ввод в эксплуатацию четырех объектов жилой площадью около 74 тыс. кв. м.

«Прошло достаточно времени с момента ухода иностранных компаний и поставщиков из России, большинство девелоперов смогли найти альтернативу и перестроить логистику. Поэтому ситуация постепенно стабилизируется и застройщики стали более активны с выводом новых проектов на рынок», — полагает Виталий Коробов, директор компании Element Development.

«Прошло достаточно времени с момента ухода иностранных компаний и поставщиков из России, большинство девелоперов смогли найти альтернативу и перестроить логистику. Поэтому ситуация постепенно стабилизируется и застройщики стали более активны с выводом новых проектов на рынок», — полагает Виталий Коробов, директор компании Element Development.

Ян Фельдман также отмечает: массовая заморозка новых проектов уже прекратилась, застройщики будут выводить объекты по плану, который сможет поддерживать необходимый объем предложения на рынке.

Не все компании корректировали сроки вывода на рынок своих проектов и сроки сдачи. От планов не отказались те, кто имеет проекты в высокой степени готовности, либо, наоборот, недавно начатые: работая в графике, они успели заменить поставщиков. Еще один вариант — приобретенные про запас стройматериалы.

Сергея Софронова заставляет верить в то, что застройщики массово не будут откладывать вывод новых проектов, наличие большого земельного банка — в прошлом году многие крупные девелоперы активно пополняли его.

Цены успокаиваются

Рост цен на рынке новостроек был обусловлен несколькими факторами. Это и льготная ипотека, и удорожание материалов, и необходимость выстраивать новые логистические цепочки, и — временами — недостаточное предложение. Как отмечают эксперты Циан.Аналитика, удорожание заставляет застройщиков отказываться от продажи квартир с отделкой и меблировкой. «Доля жилья с отделкой снизилась на фоне санкций с 62,1 до 59,6%. Сегодняшние покупатели приобретают жилье без отделки по цене квартир с отделкой два месяца назад», — констатируют они.

По данным компании «Метриум», на рынке массовых новостроек Москвы по итогам полугодия средневзвешенная цена выросла на 7%, хотя в течение второго квартала она снизилась на 1,1%. В проектах бизнес-класса рост составил 9,1% за полугодие, средний бюджет сделки увеличился на 7,1%, до 29,1 млн рублей. В новостройках Новой Москвы рост составил 4,5% (+1,8% во втором квартале). К концу полугодия средний бюджет предложения составил 11,3 млн рублей, увеличившись на 8% с января по июль.

В Петербурге, подсчитали аналитики Nikoliers, если средневзвешенная цена в первом квартале выросла на 14–17% в зависимости от класса жилья, то теперь она вернулась к прежним параметрам, прибавляя 2–3% в квартал.

Аналитики Группы RBI также отмечают замедление роста цен: по итогам второго квартала средняя цена квадратного метра в комфорт-классе прибавила 1%, в бизнес-классе — 5%. Причем рост в этом сегменте обеспечили новые проекты — изначально более дорогие.

По данным Knight Frank St. Petersburg, средневзвешенная цена в элитном сегменте выросла на 6% и во втором квартале также снижалась. По мнению аналитиков, в ближайшее время можно ожидать снижения цен, но это может продлиться только до момента, когда курс валют перестанет снижаться.

«Вне зависимости от сегмента в новых проектах цены не снижаются. Они выходят в продажу на уровне среднего предложения в конкретных локациях и сопоставимых проектах у конкурентов. И далее меняются по мере готовности домов», — прокомментировал Сергей Софронов.

Статус: не жилье

Отдельный сегмент рынка — апартаменты, которые Госдума после долгих споров решила не приравнивать к жилью. Тем не менее люди приобретают апартаменты в том числе для проживания.

По разным данным, в Петербурге в июне резко сократился объем предложения, а также количество строящихся корпусов. По подсчетам экспертов проекта «Avenue-Apart на Дыбенко», в строительстве на конец полугодия находилось 17,9 тыс. юнитов, расположенных в 35 объектах.

По некоторым данным, с января по июнь включительно спрос на покупку апартаментов вырос на 25,31% относительно аналогичного периода прошлого года.

Эксперты компании Nikoliers ожидают до конца года ввод более 12,5 тыс. лотов. Сейчас петербургский рынок насчитывает примерно 13 тыс. юнитов.

Как сообщает компания Knight Frank St. Petersburg, объем продаж всех форматов апартаментов снизился на 40% относительно первой половины 2021 года и стал сопоставим с результатами аналогичного периода 2017 года. Объем продаж составил 1,1 тыс. юнитов общей площадью 35,7 тыс. кв. м: 71% продаж пришелся на лоты сервисного формата, 24% — рекреационного, остальные 5% — на юниты несервисного формата и элитные апартаменты.

Цены за полугодие выросли на разных объектах не везде одинаково — от 14 до 32%, и на начало июля составили: 273 тыс. рублей за 1 кв. м сервисных апартаментов, 318 тыс. рублей — несервисных, 316 тыс. рублей — рекреационных.

С одной стороны, цены выросли заметно, с другой — апартаменты подпадают под программу льготного кредитования.

В Москве в первой половине года в продаже находилось 79 проектов массового сегмента и бизнес-класса, подсчитали аналитики «Метриум». Объем предложения на конец июня составил 6,5 тыс. лотов общей площадью 249,2 тыс. кв. м. За полгода объем предложения вырос на 32,1%.

Цены в апартаментах бизнес-класса выросли на 1,9% за полгода, но за квартал сократились на 3,2%. В апартаментах массового сегмента цены росли в течение всего полугодия: на 8% за полгода, на 2,3% за второй квартал.

Смелые прогнозы

В общем и целом участники рынка довольно позитивно оценивают перспективы рынка новостроек — и в Москве, и в Петербурге. «На мой взгляд, спрос во второй половине года останется на уровне июня, возможно, с небольшим ростом. Вывод основан на появлении накопившегося отложенного спроса за предыдущие несколько месяцев — его стимулируют программа льготной ипотеки и окончание сроков действия банковских вкладов под увеличенные проценты», — говорит Сергей Янчуков, генеральный директор компании «МАНГАЗЕЯ ДЕВЕЛОПМЕНТ».

В общем и целом участники рынка довольно позитивно оценивают перспективы рынка новостроек — и в Москве, и в Петербурге. «На мой взгляд, спрос во второй половине года останется на уровне июня, возможно, с небольшим ростом. Вывод основан на появлении накопившегося отложенного спроса за предыдущие несколько месяцев — его стимулируют программа льготной ипотеки и окончание сроков действия банковских вкладов под увеличенные проценты», — говорит Сергей Янчуков, генеральный директор компании «МАНГАЗЕЯ ДЕВЕЛОПМЕНТ».

Застройщики ожидают восстановления спроса, поскольку связывают с ним возможность повышать цены. «Рост цен напрямую зависит от спроса, то есть чем он выше, тем дороже предложение. Мы уже видим, что покупатели стали намного активнее. Возможно, к концу года спрос на московском рынке восстановится до показателей начала года», — надеется Алексей Лухтан.

Сергей Нюхалов ожидает ценовой стабильности на рынке новостроек масс-маркет: «Соотношение спроса и предложения становится сбалансированным. Более того, количество объектов на рынке увеличивается, что заметно расширяет выбор. Новостройки будут дорожать в основном только по мере роста строительной готовности».

«Думаю, что спрос и ценовую политику во втором полугодии будет определять количество новых проектов, которые девелоперы выведут на рынок, а макроэкономическая ситуация сегодня, на мой взгляд, мало способствует этому. Возможно, что-то начнет проясняться к осени», — рассуждает Сергей Янчуков.

Елена Тарасова твердо убеждена: роста цен в дорогом сегменте не избежать. «Сейчас средневзвешенная цена на рынке премиум- и элит-классов приблизилась к отметке в 1,5 млн рублей. Цены продолжат плавный подъем до конца года. Если рассматривать более долгосрочную перспективу (пять лет), в будущем мы однозначно увидим значительное увеличение бюджета в этих сегментах. Помимо прочих факторов, на увеличение цены влияет и общий рост себестоимости строительства, а также удорожание и дефицит импортных составляющих, доля которых в высокобюджетном сегменте может доходить до 50%», — объясняет она.

У петербургских застройщиков прогнозы разные, но большинство ожидает умеренного роста цен. «Строящаяся недвижимость продолжит дорожать — и жилье и апартаменты. Стабильно высокий спрос на этот формат способствует этому. Думаю, что до конца года стоимость "квадрата"увеличится еще в пределах 5%», — полагает Виталий Коробов.

Ян Фельдман добавил: предпосылок для снижения цен нет.

Однако Сергей Софронов, например, не исключает, что до осени рост цен прекратится вообще: «В этом процессе влияние ипотеки одно из ключевых (при условии, что цены на стройматериалы в очередной раз не поднимутся). Снижение ключевой ставки, с одной стороны, уже работает на восстановление спроса. С другой — Президент дополнительно поручил рассмотреть механизм наращивания портфеля ипотечных кредитов».

Сергей Степанов, директор по продажам Объединения «Строительный трест», также предполагает, что цены в ближайшее время расти не будут: «Сейчас цены на первичном рынке жилья стабилизировались, и вряд ли их рост продолжится, тем не менее нельзя исключать внешние факторы, которые могут повлиять на корректировку цен».

Сергей Степанов, директор по продажам Объединения «Строительный трест», также предполагает, что цены в ближайшее время расти не будут: «Сейчас цены на первичном рынке жилья стабилизировались, и вряд ли их рост продолжится, тем не менее нельзя исключать внешние факторы, которые могут повлиять на корректировку цен».

Кроме того, застройщики уверены: начатые объекты буду сданы вовремя. «Что касается сроков сдачи объектов, то мы не видим серьезных угроз для дольщиков. Как и в период пандемии, единичные случаи задержек возможны. Но покупателям не стоит беспокоиться. Все объекты будут достроены в срок. Девелоперы не заинтересованы в задержке сдачи объектов, поскольку получают доступ к средствам дольщиков только после ввода объекта в эксплуатацию», — пояснил Сергей Нюхалов.

Ян Фельдман также не ожидает крупных неприятностей с переносом сроков: «Корректировка сроков возможна лишь в тех проектах, где застройщики не смогли оперативно наладить логистические цепочки и договориться с поставщиками, снизить зависимость от иностранных материалов. Большинство, как и мы, прошли через это еще в 2014–2015 годах и уже тогда пересмотрели финансовые модели проектов».

Новостройки Старой Москвы подрастают вверх каждый год. Сервис “Синица” подготовил исследование[1], в котором подсчитал, что сейчас средняя высота реализуемого корпуса составляет 21 этаж, тогда, как три года назад, в 2018 году, она составляла около 19 этажей. При этом, новые выходящие в реализацию корпуса стремятся быть еще выше: их средняя высотность составляет 23 этажа.

Примечательно, что средняя высотность жилья классов бизнес и комфорт одинаковая – 22 этажа, а в стандарте несколько пониже – 18 этажей. Это объясняется постепенным вымыванием класса стандарт из столичной экспозиции: все более редко выходящими новыми проектами и распродажей остатков. Что же касается класса бизнес, то он наиболее вариативен в представленных проектах: тут можно встретить как совсем не высокие клубные дома, так и небоскребы. А вот комфорт-класс почти везде однотипен.

Рекордсменом по высотности признан столичный округ ЮЗАО, где средняя высотность новостроек составляет 26 этажей. За ним следует ЗАО – 24 этажа, САО и СЗАО – 23 этажа. Округа с наименьшей застройкой: ЦАО – (18 этажей) и ЗелАО (15 этажей).

Структура предложения многоэтажек сформирована следующим образом: больше всего, около 71% квартир и апартаментов, приходится на корпуса этажностью 18-34 этажей (из них, на 25 этажные корпуса приходится 13,6% предложения, на 28-30 этажные – 17%, на 32-34 этажные – около 12,9%).

Если же говорить о структуре спроса, то порядка 61% всех сделок в 2021 году было совершенно с квартирами на 2-13 этажах. И это понятно: чем выше этаж, тем дороже стоимость квартиры, а из окон в диапазоне данных этажей открывается приятная московская панорама. Желающих же переплатить за роскошные виды с высоты птичьего полета оказалось совсем немного – на долю этажей выше 34-го было продано только 2% лотов.

Девелоперы чутко реагируют на рыночный спрос и создают квартирный объем предложения согласно покупательским предпочтениям. Так, на долю квартир и апартаментов со 2 по 13 этажей, приходится целых 55% всех лотов (это максимум предложенных вариантов). А уже начиная с 14 этажа, уровень предложения начинает снижаться, ускоряя эту тенденцию к 23 этажу и резко сокращая выводимый объем с 33 этажа (тут располагаются всего 3% предложения в границах Старых Москвы).

“Тренд на высотность особенно заметен в более дорогих сегментах, в бизнес-классе, что объясняется более высокой маржинальностью такого девелоперского проекта и желанием застройщиков продать побольше лотов. Что же касается потребительских предпочтений, большинство покупателей по-прежнему не готовы жить на высотных этажах и предпочитают квартиры на более привычных средних: кто-то боится высоты, кто-то опасается аварийных ситуаций (поломка лифта, пожар и др.), а кто-то хочет иметь возможность открыть окно и выйти на балкон, Наконец, цена играет не последнее значение при выборе. Поэтому квартиры и апартаменты на комфортных этажах составляют основу спроса и объема предложения”, – объясняет Наталья Шаталина, генеральный директор сервиса “Синица”.

[1] В исследовании не принимают участие классы премиум и элит

Пандемия коронавируса ускорила процесс перевода сотрудников многих столичных компаний на удаленный режим работы, что стало причиной увеличения спроса на приобретение жилья в других регионах – в полтора раза после самоизоляции. Циан выяснил, куда собираются переезжать жители Москвы и какие квартиры ищут в других регионах.

Для того чтобы выяснить, в каких регионах жители Москвы ищут квартиру, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и после снятия ограничительных мер (с октября 2020 года по март 2021 года). Таким образом, из анализа исключен период локдауна и первые месяцы выхода из самоизоляции, когда рынок только перестраивался на работу в новых условиях.

- После самоизоляции москвичи стали в полтора раза чаще интересоваться недвижимостью других регионов.

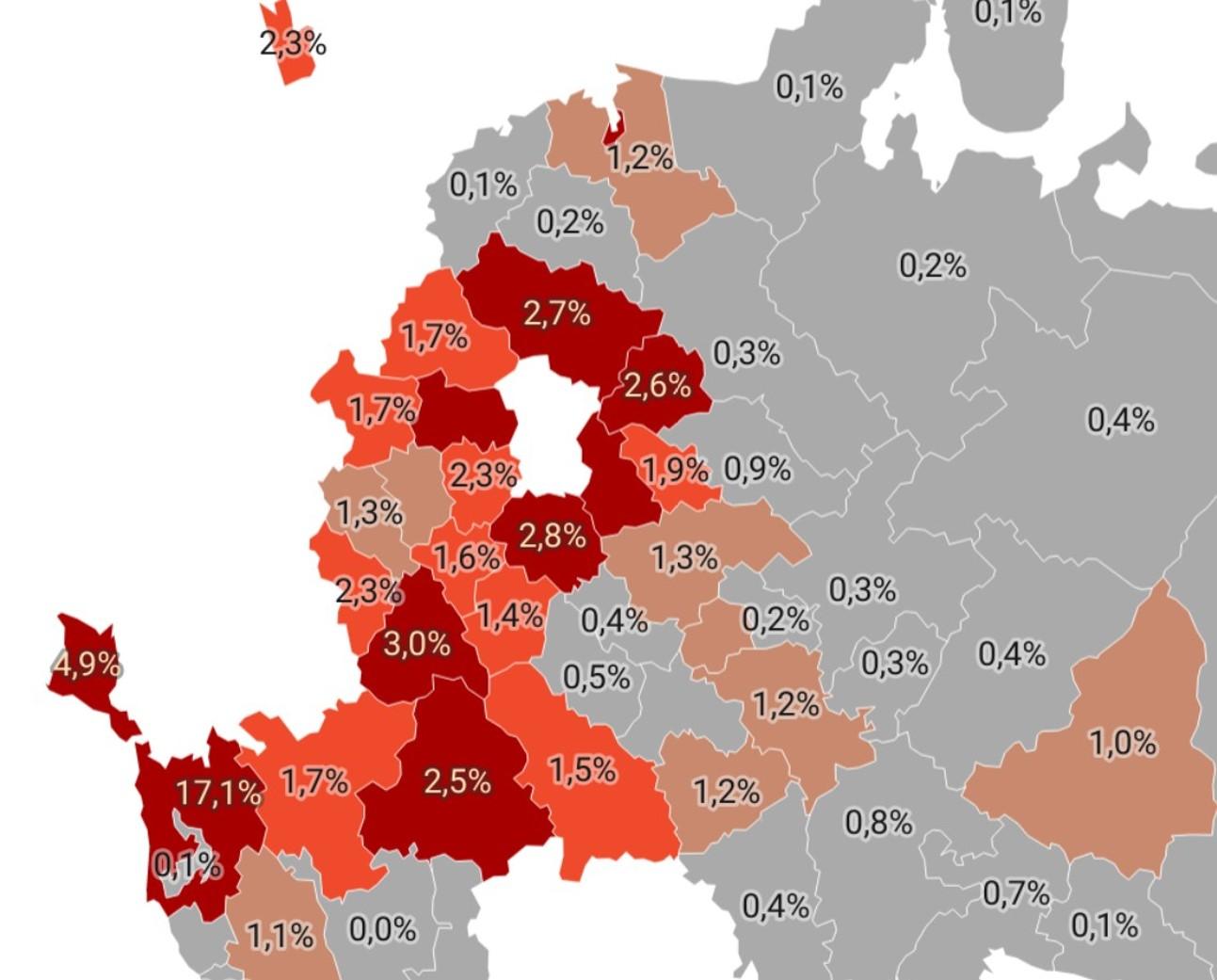

- На Краснодарский край, Санкт-Петербург и Крым приходится треть всего спроса из Москвы. После самоизоляции сменился лидер – им стал Краснодарский край вместо Петербурга.

- Жителей Москвы стала чаще интересовать недвижимость на российских пляжных курортах (Краснодарского края и Крыма) – 22% после самоизоляции против 16% до. На граничащие с Московской областью регионы приходится 19% спроса. То есть каждый второй запрос от жителей Москвы (55%) по поиску недвижимости – на российских курортах, в Петербурге или в соседних регионах.

- После самоизоляции Южный округ максимально приблизился по концентрации столичного спроса к Центральному ФО. Наименьший интерес жители Москвы проявляют к Дальнему Востоку и Северо-Кавказскому ФО (1-2% от всего числа просмотров объявлений).

- Самое просторное жилье ищут на Северном Кавказе и в Петербурге. Самые скромные запросы в регионах, граничащих с Московской областью.

- Региональная недвижимость обойдется на четверть больше, чем до пандемии: средний чек просмотренной квартиры составил 3,88 млн рублей.

Из столицы переезжают в полтора раза активнее после самоизоляции

Для оценки московского спроса в регионах Циан учел просмотры объявлений на вторичном рынке по всем регионам, за исключением Московского (количество просмотров в котором из Москвы во многом генерируют сами жители Подмосковья, ежедневно находящиеся по работе в столице).

Спрос по остальным субъектам РФ в целом был принят за 100%. Общее число просмотров объявлений со стороны жителей Москвы в других регионах оказалось на 49% выше после самоизоляции (с октября 2020 года по март 2021 года), чем до (с октября 2019 года по март 2020 года).

В то же время рост числа просмотров объявлений на столичную недвижимость (а не региональную) со стороны жителей Москвы оказался выше всего на 16%. Интерес к другим субъектам вырос значительнее.

Данной тенденции способствовало несколько факторов. В первую очередь – возможность удаленной работы не на временной, а на постоянной основе. В Москве немало приезжих, не имеющих собственного приобретенного жилья. Получив возможность работать на дистанционной основе и сохранив столичный уровень заработной платы, часть мигрантов решили вернуться на родину, купив там квартиру.

Второй фактор – это закрытые границы. С одной стороны, это ограничивает инвестиционные сделки на рынке недвижимости в других странах. Одновременно растет спрос на рынке российских курортов, как для инвестиций, так и постоянного проживания.

Третий фактор - рекордный рост цен на недвижимость (+16% за год в Москве) привел к тому, что инвесторы стали рассматривать в том числе региональные рынки, как объект для вложений.

На море и в Питер - куда уезжают москвичи

Доля просмотров жителями Москвы объявлений в каждом регионе

Более трети (36%) всего спроса на региональную недвижимость от жителей Москвы после самоизоляции (с октября 2020 года по март 2021 года) приходится всего на три региона: Краснодарский край (17%), Санкт-Петербург (15%) и Крым (4,9%). Причем до пандемии лидером спроса на недвижимость в регионах был Петербург (15%). Кубань оставалась на втором месте с 11,1% спроса. Крым до пандемии был только на пятой строке с долей спроса в 3,7%. Третье место год назад занимала Рязанская область, которая сейчас находится на седьмом месте.

В пандемию жители Москвы стали интересоваться недвижимостью черноморских российских курортов значительно чаще: на Краснодарский край и Крым приходится сейчас 22% спроса. Год назад, до самоизоляции – всего 15%. Абсолютным рекордсменом по уровню спроса стал именно Краснодарский край (+6 п.п. за год). Крым прибавил меньше (+1,1 п.п.). Примерно столько же в доле столичного спроса потерял и Петербург (-0,9 п.п.).

С 4 по 9 место в рейтинге регионов с наибольшим спросом из Москвы – субъекты Центрального ФО: Калужская, Владимирская, Воронежская, Рязанская, Тверская и Ярославская области. За исключением Воронежской области, все это – соседи первого порядка (субъекты, граничащие с Московской областью, в лидеры не попала только Смоленская область, занимающая 17 место, и Тульская (12 место). Год назад в топ-10 регионов столичного спроса входила Тульская область, которую вытеснила после пандемии Ярославская, занимавшая ранее 11 место. В целом на соседей первого порядка после пандемии приходится 19% спроса жителей Москвы. До «коронакризиса» - 22%.

Подобная статистика говорит о большом количество трудовых мигрантов, когда переезд в Москву становится стратегией для заработка на квартиру в родном городе. Возможность взять ипотеку в регионе и уехать обратно, продолжая работать в столичной компании дистанционно, ведет к росту спроса на недвижимость граничащих с Московской областью локаций.

На десятом месте по спросу со стороны жителей Москвы – Волгоградская область, входящая в состав Южного ФО.

Таким образом, каждый второй запрос от жителей Москвы (55%) по покупке недвижимости – на российских курортах, Петербурге или в соседних с московским регионах.

Топ-10 регионов-лидеров по количеству просмотров объявлений от жителей Москвы

|

Место в рейтинге после самоизоляции |

Место в рейтинге до пандемии |

Регион* |

Доля спроса от жителей Москвы после самоизоляции (окт. 2020-март 2021) |

Доля спроса от жителей Москвы до пандемии (окт. 2019-март 2020) |

Динамика п.п |

Федеральный округ |

|

1 (+1) |

2 |

Краснодарский край |

17,1% |

11,1% |

6,0 |

Южный ФО |

|

2 (-1) |

1 |

Санкт-Петербург |

14,1% |

15,0% |

-0,9 |

Северо-Западный ФО |

|

3 (+2) |

5 |

Республика Крым |

4,9% |

3,7% |

1,1 |

Южный ФО |

|

4 (-2) |

6 |

Калужская область |

3,8% |

3,7% |

0,1% |

Центральный ФО |

|

5 (+2) |

7 |

Владимирская область |

3,0% |

3,6% |

-0,6 |

Центральный ФО |

|

6 (-2) |

4 |

Воронежская область |

3,0% |

3,8% |

-0,8 |

Центральный ФО |

|

7 (-4) |

3 |

Рязанская область |

2,8% |

3,9% |

-1,1 |

Центральный ФО |

|

8 (+1) |

9 |

Тверская область |

2,7% |

3,2% |

-0,5 |

Центральный ФО |

|

9 |

11 |

Ярославская область |

2,6% |

2,6% |

0 |

Центральный ФО |

|

10 (+1) |

10 |

Волгоградская область |

2,5% |

2,6% |

-0,1 |

Южный ФО |

Источник: расчеты Аналитического центра Циан

Южный округ конкурирует с Центральным федеральным округом

До самоизоляции безусловным лидером по числу просмотров объявлений от столичных жителей был Центральный ФО (42% всего потенциального спроса). На втором месте с отрывом более чем в два раза – Южный ФО (20%). На третьем – Северо-Западный ФО с примерно такой же долей (19%).

Пандемия существенно изменила расклад – москвичи потянулись на юг. Доля Центрального ФО снизилась на 8 п.п. – до 34%. Одновременно Южный ФО максимально сократил разницу, прибавив те же 8 п.п.- до 28%. По остальным федеральным округам изменения оказались минимальными.

В Центральном ФО лидерами спроса (без учетам Московской области) являются Калужская (11% внутри ФО), Владимирская и Воронежская области (по 9%).

В Южном ФО – Краснодарский край (62% спроса в ФО), Крым (18%) и Волгоградская область (9%).

В Северо-Западном ФО жители Москвы интересуются недвижимостью в Петербурге (74% внутри ФО) и Калининградской области (12%), то есть снова в приоритете локации с выходом к морю. Ленинградскую область рассматривают 7% тех, кто планирует переехать в Северо-Западный ФО.

В Приволжском округе, на который приходится примерно 10% всех просмотров объявлений из Москвы, в лидерах спроса – Саратовская (15%), Самарская области и Татарстан (по 12%).

В Сибирском ФО (3% спроса) москвичи интересуются покупкой недвижимости в Новосибирской (27%), Омской (17%) областях и Красноярском крае (16%). Примерно столько же столичных жителей готовы уехать и на Урал. В Уральском ФО наибольший спрос приходится на Свердловскую (36%), Челябинскую (25%) и Тюменскую (24%) области.

В аутсайдерах – Северный Кавказ, недвижимость в которых ищут всего 2% жителей Москвы. Причем половина спроса (51%) приходится на Ставропольский край. С большим отрывом идет Дагестан (21% от спроса в ФО).

И совсем не хотят переезжать из столицы на Дальний Восток (1% всех просмотров объявлений из Москвы). Те, кто все же решился к столь кардинальной смене места жительства, рассматривают в ДФО Амурскую область и Хабаровский край (по 27%).

Источник: расчеты Аналитического центра Циан

В целом по РФ спрос от жителей Москвы распределен крайне неравномерно. Более чем в половине регионов (в 45), доля просмотров не превысила 0,5%. Причем речь идет не только о Сибири, Дальнем Востоке, Северном Кавказ, которые в целом не занимают большую долю рынка. Например, в Южном ФО москвичи практически не интересуются жильем в Астраханской области, Калмыкии и Адыгее. В Приволжском без внимания столичных жителей - Марий Эл, Удмуртия, Мордовия, Кировская область, Ульяновская, Пермский край. В Северо-Западном ФО при общей востребованности направления практически не пользуется вниманием недвижимость в Архангельской, Новгородской области, Карелии, Вологодской, Псковской области.

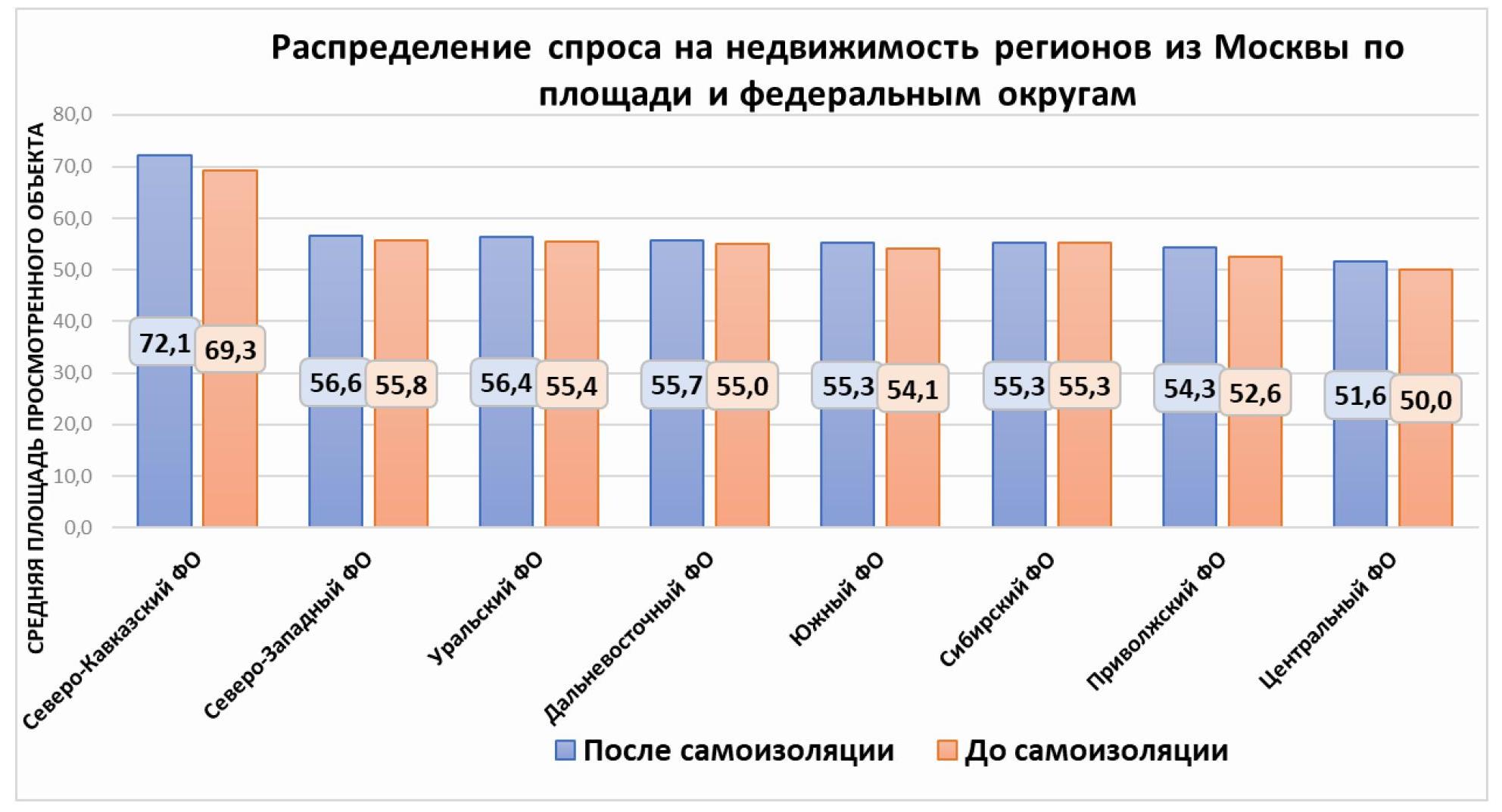

Самые большие квартиры из Москвы ищут на Северном Кавказе

Средняя запрашиваемая жителями Москвы площадь на вторичном рынке других регионов составила после самоизоляции 56,1 кв. м – это выше (+2,2%), чем до пандемии – 54,9 кв. м. Примечательно, что в Москве средняя площадь, интересная жителям столицы – 54,3 кв. м. То есть в регионах потенциальные покупатели из Москвы в среднем хотят приобрести чуть большую площадь. Причина - и в меньших ценах, и в структуре самого спроса.

Рекордсменами по средней запрашиваемой площади на вторичном рынке стали республики Северного Кавказа. В Ингушетии столичные запросы приходят на квартиры средней площадью 98 кв. м, и это выше, чем до пандемии (89 кв. м). Большие площади ищут также в Чечне (81,5 кв. м), Дагестане (74 кв. м) и Северной Осетии (68 кв. м). В пятерку субъектов с наибольшей запрашиваемой средней площадью вошел также Петербург (77,3 кв. м), который и до пандемии пользовался спросом у обеспеченных москвичей, выбирающих тогда квартиры в среднем по 75,5 кв. м. Таким образом, покупкой недвижимости в Северной столице интересуется немало обеспеченных жителей из Москвы.

Что касается других лидирующих по спросу регионов, то средняя запрашиваемая площадь по ним соответствует общестрановым значениям. В Краснодарском крае это 59,3 кв. м. В Крыму – 55,8 кв. м.

Примечательно, что в остальных субъектах, которые также входят в число лидеров по спросу, и при этом граничат с Московским регионом, то есть являются соседями первого порядка, средняя запрашиваемая площадь меньше, чем в среднем по стране. Например, во Владимирской области – один из самых низких по стране показателей (48,8 кв. м). Показатель 51-51 кв. м по средней просмотренной площади – в Калужской, Рязанской, Тверской и Ярославской областях. Такая динамика еще раз свидетельствует о большом количестве трудовых мигрантов – приезжих в столицу для заработка на квартиру в родном городе. Такие клиенты зачастую ограничены в средствах и по этой причине выбирают относительно небольшие площади.

В Петербурге, в отличие от перечисленных локаций, высокая заработная плата, которая делает нецелесообразным переезд в Москву с целью накоплений на квартиру. Поэтому недвижимость в Северной столице часто рассматривают обеспеченные люди по личным или рабочим мотивам, которые могут себе позволить чуть большую площадь, чем «средний» покупатель.

Менее 50 кв.м в среднем смотрят в Ленинградской области, Мордовии, Якутии, Адыгее и Курганской области.

Недвижимость средней площадью более 60 кв. м, помимо республик Северного Кавказа и Петербурга, интересует в Калининградской области (Северо-Западный ФО). В Приволжском ФО это – Самарская область и Чувашия. В Уральском – Свердловская область. В Сибирском ФО – это Иркутская область. В Южном ФО – Калмыкия. На Дальнем Востоке и в Центральном ФО нет ни одного региона со средней запрашиваемой площадью более 60 кв. м.

Источник: расчеты Аналитического центра Циан

Региональная недвижимость обойдется на четверть больше, чем до пандемии

Средняя площадь квартир, которые просматривают жители столицы, увеличилась после самоизоляции на 2,2%. Однако произошедший рост цен на вторичном рынке привел к тому, что средний чек просматриваемой квартиры вырос куда существеннее – в среднем на 22%: до пандемии – 3,19 млн рублей, после самоизоляции – уже 3,88 млн рублей.

Недвижимость с самым высоким средним чеком (от 10 млн рублей) просматривалась в Петербурге (12,7 млн рублей) и Приморье (10,7 млн). Краснодарский край – лидер по количеству просмотров – также оказался в тройке и по среднему чеку квартир, просматриваемых столичными жителями: 7,8 млн рублей – это на 36% выше, чем до пандемии.

Недвижимость значительно дороже среднего ценового показателя (от 6 млн рублей) также рассматривают на Сахалине (7 млн), в Татарстане и Севастополе (6,4 млн) и Крыму (6 млн).

Более 5 млн рублей готовы потратить москвичи на покупку квартиры в Ханты-Мансийском АО, Якутии и Новосибирской области.

Регионы России с самой высокой просматриваемой средней стоимость (от столичных покупателей)

|

Регион |

Средняя стоимость просмотренной квартиры жителями Москвы

|

Прирост среднего чека просмотренной квартиры |

|

|

После самоизоляции (октябрь 2020-март 2021) , млн р. |

До самоизоляции (октябрь 2019-март 2020) , млн р. |

||

|

Санкт-Петербург |

12,7 |

9,8 |

29% |

|

Приморский край |

10,7 |

7,9 |

35% |

|

Краснодарский край |

7,8 |

5,7 |

36% |

|

Сахалинская область |

7,0 |

5,6 |

25% |

|

Республика Татарстан |

6,4 |

5,4 |

19% |

|

Севастополь |

6,4 |

5,5 |

17% |

|

Республика Крым |

6,0 |

5,2 |

16% |

|

Ханты-Мансийский АО |

5,9 |

4,3 |

37% |

|

Якутия |

5,8 |

4,7 |

24% |

|

Новосибирская область |

5,6 |

4,3 |

32% |

Источник: расчеты Аналитического центра Циан

В 13 регионах покупатели из Москвы планируют найти самое бюджетное жилье – средней ценой не более 2,5 млн рублей. Треть из них - в Центральном ФО (Владимирская, Рязанская, Ивановская и Смоленская области), еще треть – в Северо-Западном ФО (Коми, Вологодская, Новгородская, Псковская области). Таким образом, снова именно в Центральном ФО жители столицы рассчитывают найти не только самые небольшие по площади, но и наиболее доступные варианты.

Рост среднего запрашиваемого чека отмечен по всем федеральным округам, наибольший прирост – в Сибири, на Урале и Северном Кавказе. Наиболее дорогие квартиры просматривают именно в Дальневосточном ФО (более 5 млн рублей). Однако из-за минимальной доли данной локации в общей структуре сделок общий запрашиваемый чек по регионам из Москвы существенно ниже.

«Переезд из Москвы стал сегодня намного проще ввиду полностью удаленной работы во многих компаниях, - отмечает Алексей Попов, руководитель Аналитического центра Циан. – Не нужно заранее искать работу в новом городе, да и выбор недвижимости дистанционно - все удобнее. Можно выделить три основные группы столичных жителей в поисках недвижимости в других регионах. Первая – это трудовые мигранты, которые временно живут в столице, собирая средства на квартиру в родном городе. В основном это регионы Центрального ФО с низкой заработной платой.

Вторая категория – это инвесторы, приобретающие жилье как для сдачи в аренду, в основном речь идет о курортных зонах и экскурсионных городах. И третья группа – это как раз «удаленщики», и на мой взгляд, пока это наименее малочисленная категория. Все же основная часть покупателей на рынке недвижимости – семьи с детьми, которые в принципе менее мобильны и привязаны к детским садам, школам и пр. Поэтому в среднесрочной перспективе именно трудовые мигранты и инвесторы продолжат формировать основной спрос в регионах из Москвы».

Распределение столичного спроса на недвижимость регионов

В каких регионах жители Москвы искали недвижимость после самоизоляции и до

|

Город |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы после самоизоляции |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы до самоизоляции |

Доля просмотров объявлений в конкретном регионе от просмотров в федеральном округе |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя цена просмотренной квартиры (октябрь 2020-март 2021), млн р. |

Прирост стоимости просмотренной квартиры. |

|

Центральный ФО |

|||||||

|

Калужская область |

3,8% |

3,7% |

11% |

51,4 |

49,0 |

3,1 |

17,9% |

|

Владимирская область |

3,0% |

3,6% |

9% |

48,8 |

49,0 |

2,2 |

8,5% |

|

Воронежская область |

3,0% |

3,8% |

9% |

53,6 |

52,5 |

3,3 |

21,6% |

|

Рязанская область |

2,8% |

3,9% |

8% |

51,4 |

49,5 |

2,5 |

14,8% |

|

Тверская область |

2,7% |

3,2% |

8% |

52,5 |

51,0 |

2,5 |

12,1% |

|

Ярославская область |

2,6% |

2,6% |

8% |

51,8 |

50,4 |

2,7 |

10,6% |

|

Тульская область |

2,3% |

3,3% |

7% |

51,7 |

49,2 |

2,8 |

11% |

|

Белгородская область |

2,3% |

2,4% |

7% |

54,6 |

51,6 |

3,9 |

43,1% |

|

Ивановская область |

1,9% |

2,2% |

6% |

50,7 |

50,1 |

2,2 |

10,8% |

|

Брянская область |

1,7% |

2,4% |

5% |

51,8 |

51,1 |

2,5 |

24,0% |

|

Смоленская область |

1,7% |

2,1% |

5% |

52,1 |

50,8 |

2,5 |

11,2% |

|

Липецкая область |

1,6% |

2,4% |

5% |

50,6 |

50,2 |

2,5 |

12,0% |

|

Тамбовская область |

1,4% |

1,9% |

4% |

51,0 |

48,1 |

2,7 |

38,6% |

|

Курская область |

1,3% |

1,7% |

4% |

51,5 |

48,2 |

2,8 |

31,9% |

|

Орловская область |

1,2% |

1,7% |

3% |

52,1 |

51,4 |

2,6 |

16,7% |

|

Костромская область |

0,9% |

1,1% |

3% |

50,0 |

48,0 |

2,8 |

34,8% |

|

Северо-Западный ФО |

|||||||

|

Санкт-Петербург |

14,1% |

15,0% |

74% |

77,4 |

75,5 |

12,7 |

29,3% |

|

Калининградская область |

2,3% |

1,7% |

12% |

61,8 |

60,0 |

5,3 |

29,2% |

|

Ленинградская область |

1,2% |

1,3% |

6% |

48,1 |

45,4 |

4,6 |

41,6% |

|

Республика Коми |

0,4% |

0,2% |

2% |

53,5 |

53,6 |

1,7 |

0,9% |

|

Вологодская область |

0,3% |

0,2% |

1% |

52,6 |

50,7 |

2,5 |

0,2% |

|

Новгородская область |

0,2% |

0,2% |

1% |

54,8 |

50,5 |

2,0 |

3,5% |

|

Архангельская область |

0,2% |

0,2% |

1% |

58,6 |

53,5 |

3,1 |

-1,1% |

|

Мурманская область |

0,1% |

0,1% |

1% |

52,8 |

54,0 |

2,8 |

-4,4% |

|

Псковская область |

0,1% |

0,2% |

1% |

57,0 |

57,1 |

2,4 |

9,8% |

|

Республика Карелия |

0,1% |

0,1% |

1% |

52,0 |

54,4 |

2,8 |

-1,9% |

|

Ненецкий автономный округ |

0,0% |

0,0% |

0% |

54,5 |

59,1 |

3,4 |

-5,0% |

|

Южный ФО |

|||||||

|

Краснодарский край |

17,1% |

11,1% |

61% |

59,2 |

56,8 |

7,8 |

36,1% |

|

Республика Крым |

4,9% |

3,7% |

18% |

55,8 |

54,1 |

6,0 |

16,2% |

|

Волгоградская область |

2,5% |

2,6% |

9% |

52,2 |

49,3 |

2,6 |

10,5% |

|

Ростовская область |

1,7% |

1,2% |

6% |

52,9 |

53,3 |

3,3 |

8,6% |

|

Севастополь |

1,2% |

0,9% |

4% |

55,6 |

55,1 |

6,4 |

16,8% |

|

Астраханская область |

0,3% |

0,3% |

1% |

56,6 |

56,8 |

3,1 |

26,3% |

|

Республика Адыгея |

0,1% |

0,1% |

0% |

47,4 |

47,7 |

2,5 |

37,6% |

|

Республика Калмыкия |

0,0% |

0,1% |

0% |

62,6 |

59,5 |

2,6 |

26,9% |

|

Северо-Кавказский ФО |

|||||||

|

Ставропольский край |

1,1% |

1,0% |

51% |

59,5 |

58,7 |

3,7 |

37,7% |

|

Республика Северная Осетия - Алания |

0,3% |

0,2% |

13% |

68,0 |

66,1 |

3,1 |

4,3% |

|

Кабардино-Балкарская Республика |

0,2% |

0,2% |

10% |

60,6 |

58,0 |

4,0 |

68,0% |

|

Чеченская Республика |

0,1% |

0,1% |

3% |

81,5 |

76,5 |

5,3 |

14,8% |

|

Карачаево-Черкесская Республика |

0,0% |

0,0% |

2% |

63,3 |

62,6 |

3,7 |

11,2% |

|

Республика Ингушетия |

0,0% |

0,0% |

0% |

98,0 |

89,2 |

4,1 |

74,6% |

|

Приволжский ФО |

|||||||

|

Саратовская область |

1,5% |

1,3% |

15% |

54,5 |

53,6 |

2,7 |

15,3% |

|

Нижегородская область |

1,3% |

1,4% |

13% |

55,3 |

54,9 |

4,2 |

11,6% |

|

Самарская область |

1,2% |

1,2% |

12% |

61,1 |

60,3 |

4,0 |

6,7% |

|

Республика Татарстан |

1,2% |

1,2% |

12% |

56,5 |

56,7 |

6,4 |

18,7% |

|

Чувашская Республика |

1,0% |

0,9% |

10% |

64,5 |

50,6 |

2,8 |

25,5% |

|

Республика Башкортостан |

0,8% |

0,6% |

8% |

52,9 |

55,5 |

3,7 |

22% |

|

Пензенская область |

0,5% |

0,6% |

5% |

50,5 |

48,5 |

2,6 |

21,1% |

|

Ульяновская область |

0,4% |

0,4% |

4% |

54,0 |

51,7 |

3,8 |

74,7% |

|

Пермский край |

0,4% |

0,3% |

4% |

53,6 |

53,6 |

3,5 |

11,9% |

|

Оренбургская область |

0,4% |

0,4% |

4% |

51,5 |

51,5 |

2,2 |

5,1% |

|

Республика Мордовия |

0,4% |

0,3% |

4% |

48,9 |

47,0 |

3,5 |

67,4% |

|

Кировская область |

0,3% |

0,3% |

3% |

53,3 |

50,9 |

2,7 |

26,9% |

|

Удмуртская Республика |

0,3% |

0,2% |

3% |

50,1 |

50,3 |

2,8 |

15,1% |

|

Республика Марий Эл |

0,2% |

0,2% |

2% |

53,0 |

51,1 |

2,2 |

15,4% |

|

Уральский ФО |

|||||||

|

Свердловская область |

1,0% |

1,2% |

36% |

60,5 |

55,7 |

4,8 |

10,4% |

|

Челябинская область |

0,7% |

0,6% |

25% |

56,0 |

58,5 |

2,4 |

-0,1% |

|

Тюменская область |

0,6% |

0,4% |

24% |

57,0 |

57,3 |

5,0 |

1,0% |

|

Ханты-Мансийский автономный округ |

0,3% |

0,3% |

10% |

60,3 |

59,4 |

5,9 |

37,2% |

|

Курганская область |

0,1% |

0,2% |

3% |

46,4 |

46,7 |

1,9 |

-5,6% |

|

Ямало-Ненецкий автономный округ |

0,0% |

0,0% |

2% |

58,5 |

55,0 |

4,3 |

13,7% |

|

Сибирского ФО |

|||||||

|

Новосибирская область |

0,8% |

0,9% |

27% |

56,8 |

55,9 |

5,6 |

31,8% |

|

Омская область |

0,5% |

0,7% |

17% |

55,4 |

53,4 |

3,7 |

34,1% |

|

Красноярский край |

0,5% |

0,7% |

16% |

58,2 |

56,9 |

4,6 |

38,7% |

|

Кемеровская область |

0,4% |

0,6% |

14% |

53,9 |

54,5 |

3,1 |

16,7% |

|

Иркутская область |

0,3% |

0,3% |

9% |

60,0 |

56,8 |

4,5 |

22,4% |

|

Алтайский край |

0,3% |

0,4% |

8% |

53,2 |

49,0 |

4,5 |

60,5% |

|

Томская область |

0,2% |

0,3% |

7% |

53,8 |

53,8 |

4,1 |

25,7% |

|

Республика Хакасия |

0,0% |

0,1% |

1% |

55,5 |

67,2 |

3,0 |

18,1% |

|

Республика Алтай |

0,0% |

0,0% |

0% |

54,1 |

50,8 |

3,1 |

30,0% |

|

Республика Тыва |

0,0% |

0,0% |

0% |

51,9 |

54,6 |

4,8 |

31,7% |

|

Дальневосточный ФО |

|||||||

|

Амурская область |

0,3% |

0,1% |

27% |

56,7 |

53,7 |

5,4 |

31,4% |

|

Хабаровский край |

0,3% |

0,2% |

27% |

54,4 |

54,7 |

4,7 |

9,2% |

|

Республика Бурятия |

0,1% |

0,1% |

12% |

51,4 |

51,6 |

ИСТОЧНИК ФОТО:

https://bankstoday.net

Подписывайтесь на нас:

| |