В I полугодии 2022 года на рынке загородной недвижимости Ленинградской области было продано в два раза меньше лотов, чем годом ранее

Аналитики консалтинговой компании Knight Frank St. Petersburg подвели итоги I полугодия 2022 года на рынке загородной недвижимости Санкт-Петербурга и Ленинградской области. Согласно исследованию, в период с января по июнь было реализовано 43 объекта класса А («элит») и B («бизнес»), что почти в два раза меньше, чем годом ранее. Средняя стоимость элитного коттеджа выросла на 36% в годовой динамике – до 89,6 млн рублей, а коттеджа бизнес-класса – на 3%, до 27,1 млн рублей. При этом объем предложения в поселках класса А увеличился на 11%, составив 266 лотов, а в поселках класса B – на 28%, до 470 лотов. На вторичном рынке также отмечено увеличение свободного предложения на 27%, до 607 лотов. При этом спрос на загородную недвижимость сократился: в элитных поселках – на 43%, в поселках бизнес-класса – на 73%.

Предложение

- По итогам I полугодия в Санкт-Петербурге и Ленинградской области в 13 элитных коттеджных поселках объем свободного предложения составил 266 лотов – это на 11% больше, чем годом ранее. В 19 коттеджных поселках бизнес-класса в продаже находилось 470 лотов, что на 28% больше, чем годом ранее.

- За этот период в продажу был выведен один коттеджный поселок бизнес-класса CORNER KALTINO во Всеволожском районе с 57 лотами, при этом элитных поселков в продажу не вышло.

- Объем предложения загородной недвижимости класса А (коттеджи стоимостью дороже 50 млн рублей) значительно пополнился за счет вторичного рынка, размер которого по итогам шести месяцев составил 607 лотов, что на 27% превышает показатель I полугодия 2021 года. Основной причиной увеличения числа объектов стало изменение места жительства людей, а также вывод инвесторами в продажу коттеджей, построенных еще до повышения цен на стройматериалы.

- Предложение вторичного рынка стало более обширно по распределению в локациях, в отличие от первичного рынка, где объекты элитного класса представлены только во Всеволожском, Выборгском и Курортном районах.

Источник: Knight Frank St. Petersburg Research

Спрос

- По итогам I полугодия 2022 года совокупный показатель продаж коттеджей классов А и В составил 53 лота, что в два раза меньше аналогичного периода 2021 года. В классе А было реализовано 28 лотов, что на 43% меньше, чем годом ранее, в классе B – 15 лотов, что на 78% меньше прошлогоднего показателя. Надо отметить, что спрос 2020–2021 годов в основном формировался ажиотажными настроениями на фоне пандемии, поэтому его снижение ожидаемо. Так, в допандемийном 2019 году в I полугодии было продано сопоставимое число лотов – 45.

- Текущая ситуация в большей мере оказывает влияние на строительство коттеджных поселков бизнес-класса, где происходит удорожание лотов и предложение приходит в стадию несоответствия цены и качества, что влияет на их ликвидность.

- По мнению Татьяны Любимовой, директора департамента элитной жилой недвижимости Knight Frank St. Petersburg, спрос на вторичные объекты загородного рынка остается высоким. Покупатели больше заинтересованы в приобретении готовых коттеджей с ремонтом и мебелью, чтобы быть уверенными в качестве отделки. С точки зрения экономической выгоды, покупка и ремонт в новом коттедже с учетом текущих цен будет стоить на 15–20% дороже, чем приобретение качественного загородного жилья на вторичном рынке.

Источник: Knight Frank St. Petersburg Research

Коммерческие условия

- В I полугодии 2022 года средняя стоимость элитного коттеджа составила 89,6 млн рублей, увеличившись на 36% за год, что в том числе объясняется удорожанием себестоимости строительства. Средняя стоимость коттеджа в классе В увеличилась на 3% и составила 27,1 млн рублей.

- Также в листингах объектов отмечается появление лотов, номинированных в иностранной валюте, причем как на первичном, так и на вторичном рынке, что в последний раз наблюдалось 10 лет назад.

- На вторичном рынке на фоне снижения спроса средняя цена предложения практически не изменилась, а дисконт? при сделках мог достигать 20–30%.

Источник: Knight Frank St. Petersburg Research

- Светлана Московченко, руководителя отдела исследований Knight Frank St. Petersburg: «Развитие рынка до конца года будет проходить с минимальными корректировками: девелоперская активность по выводу новых проектов значительно не увеличится, поэтому объем предложения в поселках элитного и бизнес-класса будет сокращаться. Текущая динамика спроса дает основания предполагать, что итоги 2022 года на рынке высокобюджетных коттеджей будут ниже показателей прошлых двух лет, однако при стабилизации цен смогут достигнуть значений 2019 года».

Эксперты «ПРОФИС Недвижимость», одной из крупнейших в России федеральных управляющих компаний в сфере коммерческой недвижимости, проанализировали ситуацию на рынке офисной и складской недвижимости класса С в Москве за первый квартал 2020 и выделили основные тренды.

В первом квартале 2021 года на рынке офисной недвижимости класса С произошла очередная существенная волна ротации арендаторов, которая заметно увеличила долю вакантных площадей в особняках и административных зданиях в центре и способствовала росту ставок на помещения за пределами Садового кольца. Более активное восстановление демонстрирует складской сегмент. Объекты класса С хоть зачастую и не подходят по формату под запросы e-com ритейла, который сегодня является основным драйвером спроса на объекты городской логистики, но их активно арендуют различные курьерские службы, а также пищевые производства с собственной доставкой, которые также получили мощный импульс к развитию в прошлом году.

«Интерес к аренде коммерческой недвижимости возрастает, но количество заключаемых сделок пока на 10-15% ниже показателей аналогичного доковидного периода прошлого года (Q1 2020), - комментирует Ирина Морозова, директор по маркетингу «ПРОФИС Недвижимость». – В сегменте офисов большинство сделок в первом квартале 2021 года были ротационными, компании чаще переезжали из центра в объекты с более низкими ставками, в пределах ТТК. А также в более компактные помещения ввиду оптимизации штата, который постоянно присутствует в офисе. Но существенного сокращения занимаемых площадей мы не фиксируем, особенно среди крупных компаний. Эффективность удаленной работы зачастую ниже, чем при живом взаимодействии в офисе, поэтому многие компании стремятся сохранить присутствие сотрудников в офисе в том или ином виде (сменные графики 3/2, либо обязательные еженедельные планерки в офисе и т.п)».

Арендные ставки

Во первом квартале 2021 года среднерыночная арендная ставка на офисы класса С, расположенные внутри Садового кольца продолжила плавно снижаться и составила по итогам отчетного периода 23 302 рубля (-1,2% по сравнению с Q4 2020) за кв. м в год, включая НДС и эксплуатационные расходы. Подобная динамика связана с увеличением вакансии в офисах, расположенных в данной локации. Для того, чтобы привлечь новых арендаторов собственники объектов выставляли освободившиеся помещения в экспозицию по текущим ставкам, без повышения, а в некоторых случаях даже готовы были предоставлять небольшие дисконты. В итоге в масштабах рынка это привело к незначительному снижению средних показателей. Офисы, расположенные внутри Садового кольца, стали единственным сегментом в С классе, который по итогам квартала показал отрицательную динамику цен.

Стоимость аренды офисов класса С расположенных от Садового кольца до ТТК ввиду активного спроса не только восстановилась, но и превысила доковидные показатели. По итогам первого квартала 2021 года среднерыночная ставка увеличилась на 1% по сравнению с 4Q2020 и составила 19 829 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Таким образом, по итогам отчетного квартала ставки превысили трехлетний максимум.

Стоимость аренды самых доступных по цене офисов С класса в Москве в первом квартале 2021 года также достигла наибольших значений за последние 3 года. Среднерыночная арендная ставка по итогам рассматриваемого периода выросла до 14 867 рублей за кв. м в год, включая НДС и эксплуатационные расходы (+3,3% по сравнению с 4Q2020). Текущая динамика цен на офисы в данной локации обусловлена не только стабильным спросом, но и продолжающимся сокращением объема предложения – выводом бывших производственно-складских комплексов из экспозиции под девелопмент (строительство жилья и апартаментов).

Среднерыночная ставка аренды складов класса С, расположенных в границах МКАД, по итогам первого квартала 2021 года выросла на 1,7% до 6 187 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Данный сегмент продолжает восстанавливается активнее, чем офисы, ввиду растущего спроса на данный формат в целом, а также и в связи с дефицитом складов внутри МКАД в принципе.

Вакансия

Динамика доли вакантных площадей в коммерческой недвижимости С класса в Москве в первом квартале 2021 года была разнонаправленной. По итогам отчетного периода в сегменте офисов она выросла до 12,8% (+2,7% по сравнению с 4Q 2020). Во многом это произошло за счет освобождения большого объема площадей в более дорогих офисах в центральных локациях (внутри Садового кольца). Большинство собственников не были готовы пролонгировать скидки для текущих арендаторов, которые они предоставляли в прошлом году сначала в условиях локдауна, а после в так называемый восстановительный период. В связи с этим те компании, которые не имели возможности арендовать офисы по доковидным ставкам или просто стремились оптимизировать свои расходы – вынуждены были съехать. Зачастую альтернативой становились более доступные офисы за пределами Садового кольца.

В сегменте складской недвижимости класса С, расположенной в пределах МКАД доля пустующих помещений, напротив, значительно сократилась. По итогам первого квартала вакантными осталось 8,7% площадей (-2,5% к Q4 2020).

Прогнозы

В ближайшие полгода рынок коммерческой недвижимости, вероятно, будет развиваться под влиянием еще не до конца реализованных негативных последствий пандемии. Не исключено, что в дальнейшем произойдет еще одна «финальная» волна ротации арендаторов по итогам которой, станет понятна картина изменившегося спроса на офисную, складскую и торговую недвижимость.

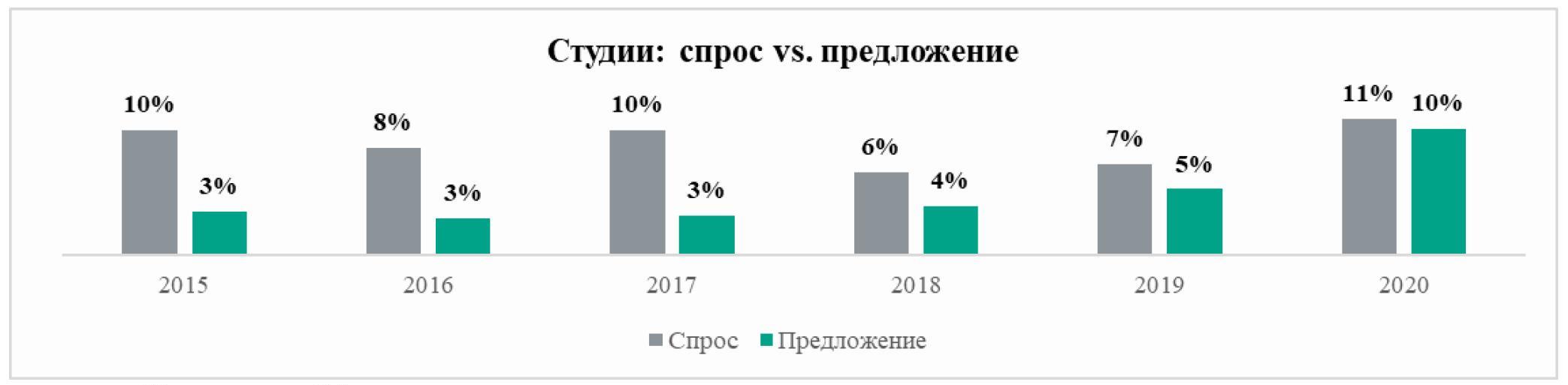

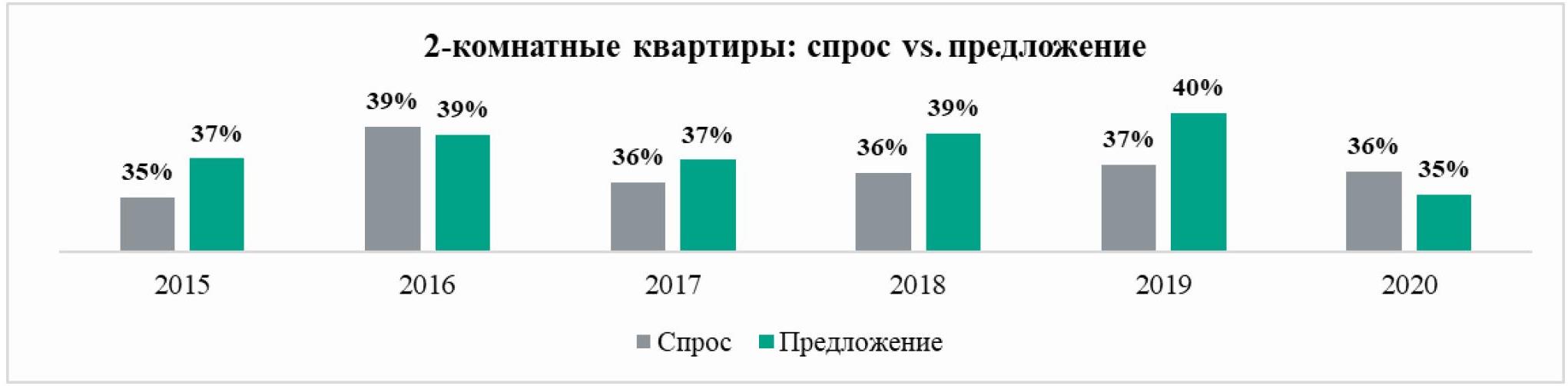

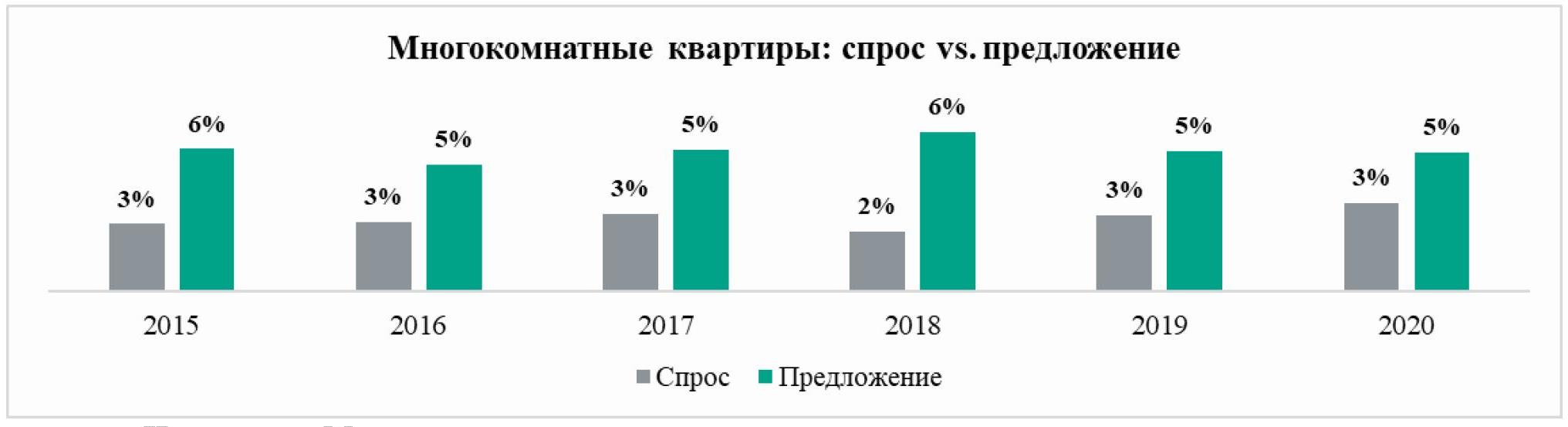

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.