Итоги июля на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги июля на московском рынке новостроек массового сегмента. Объем предложения увеличился на 4,8%. Средневзвешенная цена кв. метра в июне составила 291 835 руб. (+3,6% за месяц, +17,2% за год).

По данным «Метриум», по итогам июля 2022 года на рынке новостроек массового сегмента в реализации находилось 89 жилых комплексов. Суммарный объем предложения на конец месяца составил 19 280[1] квартир общей площадью 883,1 тыс. кв. м. Количество экспонируемых лотов относительно июня увеличилось на 4,8%, а продаваемая площадь — на 2,5%.

В июле увеличение объема экспозиции происходило за счет выхода на рынок новых корпусов уже существующих комплексов:

– Перовское 2 (корп. 3.1, 3.2);

– Амурский парк (корп. 1.1, 1.2, 1.3, 1.4, 1.5);

– Holland park (корп. 9).

За месяц количество квартир в реализации выросло на 4,8% до 19,3 тыс. лотов.

Динамика объема предложения на первичном рынке жилья массового сегмента по месяцам, шт.

Источник: Метриум

Лидером в структуре предложения в разрезе округов остается ЮВАО (22,7%, +0,4 п.п. за месяц). На второе место поднялся ЗАО (18,7%, +1,5 п.п.), обогнав САО (16,6, -1,6 п.п.), который по итогу июля занял третью строку.

Структура предложения по округам г. Москвы, количество квартир

Источник: Метриум

Вследствие выхода в продажу квартир в новых корпусах в наибольшей степени вырос объем предложения на начальном этапе строительства (46,7%, +4,8 п.п.). Относительный объем предложения на более высоких стадиях строительной готовности соразмерно уменьшился.

Структура предложения по стадии строительной готовности, количество квартир

Источник: Метриум

В разрезе типологий структура предложения остается стабильной: на рынке массовых новостроек превалируют одно- (36,4%, +1,2 п.п) и двухкомнатные (27,9%, -1,2 п.п.) квартиры.

Структура предложения по типу квартир, количество квартир

Источник: Метриум

Объем предложения без отделки впервые за долгое время начал превышать объем предложения с отделкой white box: доля таких лотов на конец июля составила 20,1% (+2,3 п.п). Доля квартир с чистовой отделкой практически не изменилась и сохраняет количественное преимущество на массовом рынке квартир (63,9%, +0,3 п.п.).

Структура предложения по типу отделки, количество квартир

Источник: Метриум

По подсчетам аналитиков «Метриум», средневзвешенная цена кв. метра в июне составила 291 835 руб. (+3,6% за месяц, +17,2% за год). По округам наблюдается разнонаправленная динамика. В наибольшей степени выросли цены в СВАО (+6,6%). Снижение средневзвешенной цены отмечается в ВАО (-0,4%).

Средневзвешенная цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м

Источник: Метриум

За месяц цена в среднем выросла на 3,6% — это наиболее значительное изменение за последние полгода. Столь резкое удорожание последний раз наблюдалось в феврале 2022 года — тогда цены за месяц выросли на 5,1%.

Средневзвешенная цена предложения в новостройках массового сегмента по месяцам, руб. за кв. м

Источник: Метриум

Средняя площадь квартир продолжает уменьшаться: по итогу июля она составила 45,8 кв. м, что на 2,2% меньше, чем месяцем ранее. Средняя стоимость предложений, однако, растет:

- студии — 8,2 млн руб. (+1,4%);

- однокомнатные — 11,6 млн руб. (+2,9%);

- двухкомнатные — 16,4 млн руб. (+2,8%);

- трёхкомнатные — 21 млн руб. (+2,6%);

- многокомнатные — 30,5 млн руб.

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11 |

23,8 |

77,3 |

235 980 |

344 530 |

621 505 |

4 345 000 |

8 212 510 |

28 959 810 |

|

1К |

31 |

38,1 |

71,8 |

182 400 |

306 010 |

595 135 |

6 745 095 |

11 660 700 |

34 733 920 |

|

2К |

38 |

58,6 |

117,6 |

177 745 |

279 787 |

505 000 |

9 476 215 |

16 385 615 |

43 329 000 |

|

3К |

57,4 |

80,6 |

130,8 |

156 200 |

260 925 |

473 700 |

12 573 210 |

21 040 965 |

49 749 740 |

|

4К+ |

83,8 |

109,3 |

165,6 |

169 850 |

278 835 |

463 900 |

15 422 380 |

30 470 690 |

55 760 780 |

|

итого |

11 |

45,8 |

165,6 |

156 200 |

291 835 |

621 505 |

4 345 000 |

13 366 440 |

55 760 780 |

Источник: Метриум

Рейтинг самых доступных предложений в июле 2022 года выглядит следующим образом:

– ЖК «Аминьевское 5» (ЗАО / р-н Очаково-Матвеевское): студия площадью 11 кв. м за 4,3 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 15,7 кв. м за 5,1 млн руб.

– ЖК «Люблинский парк» (ЮВАО / р-н Люблино): студия площадью 19,7 кв. м за 5,2 млн руб.

Количество сделок по итогу июля 2022 года составило 2,85 тыс. ДДУ. Это немного меньше, чем в июне (2,9 тыс. штук), но все же больше, чем в начале II квартала текущего года. Активность покупателей растет после резкого падения в апреле.

Количество сделок по договорам ДДУ в новостройках массового сегмента по месяцам, шт.

Источник: Метриум

Основные тенденции

«С февраля 2022 года количество квартир на рынке массовых новостроек непрерывно увеличивалось, – подводит итог Наталья Сазонова, директор по развитию компании «Метриум». – К концу июля суммарная экспозиция достигла 19,3 тыс. квартир — это наибольший показатель на последние 4,5 года. Рост связан как с выходом в продажу новых корпусов, так и со снижающейся активностью покупателей, которую застройщики стараются восстановить в том числе путем увеличения количества предложений в продаже.

Повышение доступности ипотеки за последний месяц, а также расширение скидочных программ у многих застройщиков оказали влияние на рост средневзвешенной цены. После некоторого снижения в мае и июне, за июль цена выросла на 3,6% и достигла 291,8 тыс. рублей за кв. м. Стоимость предложений также выросла, хотя тенденция к уменьшению средней площади квартир сохраняется и наблюдается в отношении всех типологий.

Активность покупателей на рынке массовых новостроек держится на уровне прошлого месяца: после падения количества зарегистрированных сделок в апреле-мае текущего года, рынок недвижимости постепенно начал восстанавливаться за счёт активного внедрения как субсидированных ставок по ипотеке и скидочных предложений со стороны застройщиков, так и поддержки кредитных программ от государства».

[1] для отдельных комплексов объем предложения определен экспертно

В первом квартале 2021 года спрос на первичном рынке жилой недвижимости бизнес- и премиум-класса уменьшился на 10% по сравнению с аналогичным периодом 2020 года. За первые три месяца было реализовано 97 тыс. кв. м бизнес- и премиум-класса (или 1 660 квартир). Всего, по данным Управления Росреестра по Санкт-Петербургу, в январе-марте 2021 года было зарегистрировано 16 405 договоров долевого участия (ДДУ), что на 14% меньше показателя первого квартала 2020 года (19 116 ДДУ).

«Снижение уровня спроса в первом квартале 2021 года было ожидаемым. Во втором полугодии 2020 года спрос поддерживался привлекательными ипотечными ставками. Однако затем стремительный рост цен наряду с сокращением предложения охладили рынок. С конца 2020 года мы наблюдаем снижение количества сделок с привлечением ипотечных средств», - комментирует Елизавета Конвей, директор департамента жилой недвижимости Colliers.

Так, по итогам первого квартала 2021 года доля ДДУ с привлечением ипотечных средств в проектах бизнес-класса составила 54%, хотя в четвертом квартале 2020 года она была на уровне 66%. В премиум-классе показатель относительно того же периода снизился на 4 п.п. и в первом квартале 2021 года составил 34%.

По состоянию на март 2021 года стоимость жилья в проектах бизнес-класса выросла на 22% год к году и достигла 209 тыс. руб./кв. м. В премиум-классе стоимость квадратного метра за год увеличилась на 29% - до 312 тыс. руб./кв. м.

В 2021 году продолжается девелоперская активность в части вывода новых проектов на рынок. Так, в первом квартале 2021 года рынок Санкт-Петербурга пополнился 89,7 тыс. кв. м жилья в проектах бизнес-класса и 84,9 тыс. кв. м в проектах премиум-класса. Так, в первом квартале 2021 года в продажу вышел новый проект класса «бизнес» – клубный дом «Халькон» от застройщика «Капстрой Питер» («Патек Групп») на Васильевском острове. Также предложение пополнили вторая очередь проекта «Морская набережная» («Группа ЛСР») и седьмая очередь проекта Magnifika Residence (Bonava). Еще одна новинка рынка в сегменте «премиум» – проект девелопера «Группа ЛСР» на Петровском острове – Neva Residence. В той же локации холдинг «РСТИ» вывел в продажу квартиры в третьем корпусе проекта Familia.

За первые три месяца 2021 года объем жилья, введенного в эксплуатацию, в сегментах «бизнес» и «премиум» составил 59 тыс. кв. м. Завершилось строительство двух домов бизнес-класса – «Дом у Каретного» («Инвестторг») в Фрунзенском районе и «Галактика Премиум» (Группа «Эталон») в Московском районе.

«Мы ожидаем, что в 2021 году рост цен на первичном рынке недвижимости Санкт-Петербурга замедлится, поскольку в большей степени спрос на жилье уже реализован. В будущем увеличение стоимости квадратного метра будет связано с дальнейшим переходом рынка на проектное финансирование. По данным ДОМ.РФ, на конец марта 2021 года уже 43% от объема строящейся недвижимости предусматривает использование счетов эскроу, хотя в марте 2020 года показатель был на уровне 22%. На рост цен будут также влиять удорожание площадок под строительство и стройматериалов, особенно в высоких сегментах недвижимости», - добавляет Елизавета Конвей.

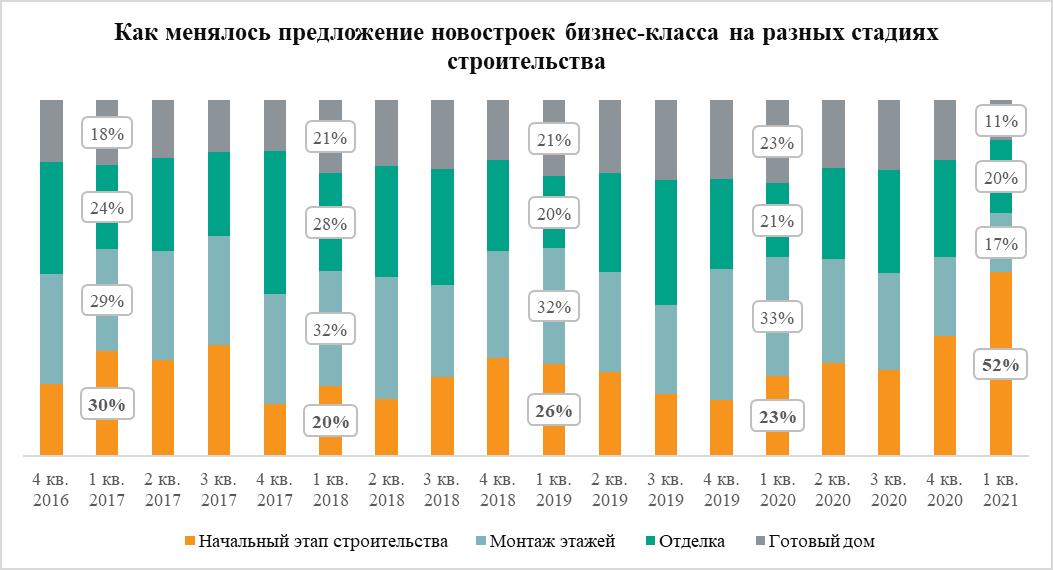

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»