Самара лидирует по объему сделок со складской недвижимостью в регионах России

В I полугодии 2022 г. совокупный объем сделок в сегменте складской недвижимости в регионах составил 271 тыс. кв. м, что на 35% ниже результата за первое полугодие 2021 г., а также двукратно уступает значению первого полугодия 2020 г. По объему сделок лидирует Самара – 111 508 кв. м площадей, далее следуют Екатеринбург (92 619 кв. м), Тверь (27 167 кв. м), Новосибирск (19 975 кв. м), Нижний Новгород (8 720 кв. м).

В отличие от 2021 г., когда ключевыми драйверами спроса выступили игроки рынка e-commerce (66%), в I полугодии 2022 г. первое место по объему спроса заняли компании, специализирующиеся на розничной офлайн-торговле — их доля составила 69%. В свою очередь, онлайн-ритейлеры сместились на третье место и в совокупном объеме спроса сформировали 6%. Это свидетельствует о том, что компании электронной коммерции временно скорректировали планы по развитию в регионах России, в то время как продуктовый ритейл, напротив, наращивает темпы региональной экспансии.

Если в 2021 г. доля сделок купли-продажи в совокупном объеме составляла всего 5%, то в первом полугодии 2022 г. данный показатель приблизился к своим среднерыночным значениям 2019-2020 гг. и достиг отметки в 37%.

Распределение спроса по регионам

Предложение

По итогам I полугодия 2022 г. объем нового строительства в регионах составил 228 тыс. кв. м, что в два раза меньше, чем в I полугодии 2022 г. Снижение объемов ввода обусловлено корректировкой сроков строительства заявленных проектов на фоне текущей ситуации. Помимо этого, некоторые клиенты вступили в повторный диалог с девелоперами касательно условий реализации объектов built-to-suit, сделки по которым были закрыты в течение 2021 г. и начале 2022 г., что оказало непосредственное влияние на показатель ввода.

По объему реализованных проектов в I полугодии 2022 г. лидируют Екатеринбург и Казань - 63 тыс. кв. м и 50 тыс. кв. м соответственно. По итогам 2022 г. совокупный объем ввода складских помещений в регионах России может достичь 831 тыс. кв. м, из которых 64% представлены складскими комплексами, реализуемыми под конечного пользователя.

Новое строительство в региональных городах

Вакантность и ставки аренды

В I полугодии 2022 г. уровень вакантности в сегменте складов в регионах России составил 2,7%, что на 0,2 п.п. выше по сравнению с концом 2021 г. Наибольшая доля свободных площадей зафиксирована во Владивостоке (9,1%), Самаре (8,5%) и Челябинске (8,1%).

Средневзвешенная ставка аренды на качественные складские площади по итогам первого полугодия 2022 г. составила 4 670 руб./кв. м/год. Несмотря на снижение показателей спроса, собственники пока не готовы корректировать ставки аренды. Однако на фоне стагнации рынка и возникновения скрытой вакансии вполне вероятно, что динамика ставок аренды изменится, и уже во втором полугодии 2022 г. мы будем наблюдать снижение показателей.

Наибольшие ставки аренды на складские помещения по итогам первого полугодия 2022 г. были зафиксированы в таких городах, как Владивосток (5 250 руб./кв. м/год), Воронеж (5 200 руб./кв. м/год), а также Ростов-на-Дону (5 020 руб./кв. м/год). Стоит отметить, что на региональном рынке объем доступного свободного предложения в существующих складах остается на сравнительно невысоком уровне, в результате чего ставки аренды могут отражать запрашиваемые условия по единичным предложениям в каждом из регионов, нежели среднюю ставку с учетом заполненных объектов.

Распределение свободных площадей и уровня вакантности по городам

Виктор Афанасенко, региональный директор департамента складской и индустриальной недвижимости Nikoliers: «Геополитическая и экономическая ситуация оказала непосредственное влияние на рынок складской недвижимости в регионах по итогам первого полугодия 2022 г. Из новых тенденций, в первую очередь, стоит отметить растущие объемы субаренды, которые на конец первого полугодия 2022 г. насчитывают порядка 250 тыс. кв. м. Регионами-лидерами по предложению площадей в субаренду являются Екатеринбург (43 660 кв. м), Самара (28 740 кв. м) и Ростов-на-Дону (20 180 кв. м). Изменение логистических цепочек и, как следствие, временные перебои с поставкой зарубежных товаров может повлиять на распределение складских мощностей в регионах России в долгосрочной перспективе. Вполне вероятно, что уже в следующем году мы будем наблюдать образование новых логистических хабов вокруг новых центров поставок».

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

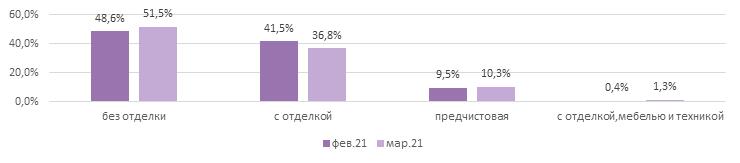

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %

Количество трехкомнатных квартир в продаже на рынке массовых новостроек Москвы сокращается: в феврале их доля уменьшилась до 16,5% от общего числа вариантов жилья, подсчитали эксперты «Метриум». В последний раз так мало трехкомнатных квартир на рынке было почти четыре года назад, в середине 2017 года. В московских новостройках сейчас менее двух тысяч «трёшек».

В феврале 2021 года на рынке новостроек эконом- и комфорт-класса Москвы застройщики продавали 11,8 тыс. квартир, что на 20% меньше, чем год назад, по подсчетам аналитиков «Метриум». Больше всего на рынке сейчас однокомнатных квартир – более 4 тыс. За ними следуют варианты жилья с двумя комнатами – 3,6 тыс. квартир. Почти в одинаковой степени представлены в продаже студии (1,9 тыс.) и трехкомнатные квартиры (около 2 тыс.), а четырехкомнатных квартир менее 200 штук.

В относительном выражении преобладают однокомнатные квартиры (35% предложения). За ними следуют двухкомнатные квартиры (30,8%). На студии и трехкомнатные квартиры приходится по 16,1% и 16,5%, а на многокомнатные – 1,6%.

Трехкомнатных квартир на рынке массовых новостроек Москвы до сентября 2018 года становилось больше. Если осенью 2015 года «трёшки» составляли всего 12,8% предложения, то к сентябрю 2018 года их доля возросла почти до 25%. Затем наметился обратный тренд – количество трехкомнатных квартир постепенно сокращалось, и к февралю 2021 года их доля на рынке снизилась до 16,6%. В последний раз сопоставимая доля трехкомнатных квартир в общей структуре предложения наблюдалась в июне 2017 года (16,3%).

«Полагаю, сокращение предложения трехкомнатных квартир в продаже может быть связано с увеличением спроса на них, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – Когда ставки по ипотеке снижаются, значительное число потенциальных покупателей при наличии соответствующих финансовых возможностей стремится приобрести жилье побольше, в частности, трехкомнатную квартиру. Соответственно происходит вымывание таких вариантов жилья, особенно учитывая их относительно небольшое число».

Аналитики «Метриум» отмечают, что в последний год наблюдается устойчивое уменьшение доли крупногабаритных квартир в продаже и одновременное увеличение процента небольших объектов. Так, если в феврале 2020 года доля студий составляла 8,4%, то сейчас она выросла до 16,1%. Доля однокомнатных квартир за этот же период возросла с 30% до 35%. Доля рынка двухкомнатных квартир снизилась примерно на 10 процентных пунктов – с 40,4% до 31%, трехкомнатных – с 20% до 16,6%.

«Застройщики постепенно адаптируют предложение под меняющуюся ситуацию на рынке, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – В новых проектах доля трехкомнатных квартир становится все меньше и меньше, в некоторых ЖК она составляет менее 10%. При этом в целом по рынку актуальных новостроек в Москве (без учета Новой Москвы), трехкомнатные квартиры составляют только 17% от общего числа проектируемых квартир, тогда как в комплексах со стартом продаж ранее 2019 года их было 20%. Девелоперы отказываются от трешек в пользу студий. Цена квадратного метра за последний год возросла на 20%, поэтому значительная часть клиентов в долгосрочной перспективе будет рассматривать небольшие варианты жилья с относительно доступной стоимостью. Это и обуславливает увеличение доли малогабаритных квартир в предложении массовых новостроек и сокращение числа вариантов просторного жилья».

Источник: «Метриум»