Количество вакансий в строительстве, проектировании и недвижимости увеличилось на 8% по итогам недели

Индекс рынка труда составляет 0,98 пункта: рекрутинговая активность всего на 0,02 пункта ниже средней активности компаний в сфере найма персонала в аналогичные периоды 2017—2019 гг. В преддверии длинных выходных HR-активность чуть снизилась (минус 0,03 пункта), а вот количество вакансий продолжает расти (+6% за неделю).

Количество вакансий в сферах строительства и эксплуатации недвижимости прибавило 8% за неделю: вырос спрос на специалистов по благоустройству, проектированию и установке ОВиК, землеустройству и кадастрам.

Напомним, что ранее аналитики SuperJob отмечали, что в строительной сфере за первую неделю июня рост вакансий составил 10%.

Динамика числа вакансий в различных сегментах рынка труда за неделю:

|

Услуги, ремонт, сервисное обслуживание |

+15% |

|

Наука, образование, повышение квалификации |

+12% |

|

Строительство, проектирование, недвижимость |

+8% |

|

Кадры, управление персоналом |

+5% |

|

Промышленность, производство |

+4% |

|

Банки, инвестиции, лизинг |

+3% |

|

Консалтинг, стратегическое развитие |

+3% |

|

Службы доставки |

+3% |

|

Закупки, снабжение |

+2% |

|

IT, интернет, связь, телекоммуникации |

0% |

|

Медицина, фармацевтика |

0% |

|

Ритейл |

0% |

|

Туризм, гостиницы, ресторанный бизнес |

0% |

На 15% выросло количество вакансий в сфере услуг: прирост спроса вызван увеличением активности автосервисов, клининговых компаний и организаций, обслуживающих промышленное оборудование.

Больше вакансий для педагогов и воспитателей (+12%): летние детские лагеря ищут вожатых, школы приступили к комплектованию штата на следующий учебный год.

Количество вакансий в сферах строительства и эксплуатации недвижимости прибавило 8% за неделю: вырос спрос на специалистов по благоустройству, проектированию и установке ОВиК, землеустройству и кадастрам.

В кадровой сфере вакансий за неделю стало больше на 5%: наиболее выражена положительная динамика в сегментах рекрутмента и охраны труда.

Спрос на персонал в промышленности вырос на 4%. В банковской сфере и консалтинге вакансий больше на 3%. В сегменте курьерской доставки — также на 3%. Число вакансий для снабженцев увеличилось на 2% за неделю.

Стабилен спрос в IT, медицине и фармацевтике, ритейле, гостинично-ресторанном бизнесе.

Как считается индекс

Индекс SuperJob — инструмент, измеряющий рекрутинговую активность работодателей на российском рынке труда.

Показывая макротенденции в сфере подбора персонала и помогая работодателям определиться с антикризисной стратегией, индекс отражает динамику текущих статистических показателей рынка труда в сравнении с аналогичными показателями прошлых лет с учетом сезонности спроса на рабочую силу.

Мы собрали статистику рынка труда по таким показателям как:

● количество работодателей, ведущих подбор персонала,

● количество активных вакансий,

● количество приглашений на собеседования,

— и сравнили со средними значениями за период 2017—2019 гг.

|

Дата |

Номер недели |

Индекс рынка труда |

|

14.06.2022 |

24 |

0,98 |

|

06.06.2022 |

23 |

1,01 |

|

30.05.2022 |

22 |

0,99 |

|

23.05.2022 |

21 |

0,97 |

|

16.05.2022 |

20 |

0,98 |

|

11.05.2022 |

19 |

1,00 |

|

04.05.2022 |

18 |

0,97 |

|

25.04.2022 |

17 |

0,96 |

|

18.04.2022 |

16 |

0,96 |

|

11.04.2022 |

15 |

0,95 |

|

04.04.2022 |

14 |

0,93 |

|

28.03.2022 |

13 |

0,94 |

|

21.03.2022 |

12 |

1,04 |

|

14.03.2022 |

11 |

1,07 |

|

07.03.2022 |

10 |

1,07 |

|

28.02.2022 |

9 |

1,15 |

|

21.02.2022 |

8 |

1,14 |

|

14.02.2022 |

7 |

1,17 |

|

07.02.2022 |

6 |

1,22 |

|

31.01.2022 |

5 |

1,20 |

|

24.01.2022 |

4 |

1,22 |

|

17.01.2022 |

3 |

1,23 |

|

10.01.2022 |

2 |

1,19 |

|

03.01.2022 |

1 |

1,16 |

|

27.12.2021 |

52 |

1,43 |

|

20.12.2021 |

51 |

1,33 |

|

13.12.2021 |

50 |

1,24 |

|

06.12.2021 |

49 |

1,19 |

|

29.11.2021 |

48 |

1,07 |

|

22.11.2021 |

47 |

1,01 |

|

15.11.2021 |

46 |

1,01 |

|

08.11.2021 |

45 |

1,04 |

|

01.11.2021 |

44 |

0,99 |

|

25.10.2021 |

43 |

1,18 |

|

18.10.2021 |

42 |

1,18 |

|

11.10.2021 |

41 |

1,16 |

|

04.10.2021 |

40 |

1,15 |

|

27.09.2021 |

39 |

1,13 |

|

20.09.2021 |

38 |

1,14 |

|

13.09.2021 |

37 |

1,17 |

|

06.09.2021 |

36 |

1,19 |

|

30.08.2021 |

35 |

1,19 |

|

23.08.2021 |

34 |

1,18 |

|

16.08.2021 |

33 |

1,17 |

|

09.08.2021 |

32 |

1,17 |

|

02.08.2021 |

31 |

1,17 |

|

26.07.2021 |

30 |

1,18 |

|

19.07.2021 |

29 |

1,17 |

|

12.07.2021 |

28 |

1,18 |

|

05.07.2021 |

27 |

1,21 |

|

28.06.2021 |

26 |

1,24 |

|

21.06.2021 |

25 |

1,28 |

|

14.06.2021 |

24 |

1,19 |

|

07.06.2021 |

23 |

1,20 |

|

31.05.2021 |

22 |

1,21 |

|

24.05.2021 |

21 |

1,21 |

|

17.05.2021 |

20 |

1,23 |

|

10.05.2021 |

19 |

1,24 |

|

03.05.2021 |

18 |

1,26 |

|

26.04.2021 |

17 |

1,30 |

|

19.04.2021 |

16 |

1,25 |

|

12.04.2021 |

15 |

1,23 |

|

05.04.2021 |

14 |

1,25 |

|

29.03.2021 |

13 |

1,20 |

|

22.03.2021 |

12 |

1,20 |

|

15.03.2021 |

11 |

1,17 |

|

08.03.2021 |

10 |

1,12 |

|

01.03.2021 |

9 |

1,19 |

|

22.02.2021 |

8 |

1,19 |

|

11.02.2021 |

7 |

1,16 |

|

08.02.2021 |

6 |

1,09 |

|

01.02.2021 |

5 |

1,09 |

|

25.01.2021 |

4 |

1,09 |

|

18.01.2021 |

3 |

1,08 |

|

11.01.2021 |

2 |

1,03 |

|

04.01.2021 |

1 |

1,03 |

|

28.12.2020 |

53 |

1,04 |

|

21.12.2020 |

52 |

0,97 |

|

14.12.2020 |

51 |

1,00 |

|

07.12.2020 |

50 |

0,98 |

|

30.11.2020 |

49 |

0,98 |

|

23.11.2020 |

48 |

0,99 |

|

16.11.2020 |

47 |

0,98 |

|

09.11.2020 |

46 |

0,98 |

|

02.11.2020 |

45 |

0,99 |

|

26.10.2020 |

44 |

0,99 |

|

19.10.2020 |

43 |

0,98 |

|

12.10.2020 |

42 |

0,97 |

|

05.10.2020 |

41 |

1,06 |

|

28.09.2020 |

40 |

1,06 |

|

21.09.2020 |

39 |

1,06 |

|

14.09.2020 |

38 |

1,07 |

|

07.09.2020 |

37 |

1,07 |

|

31.08.2020 |

36 |

1,07 |

|

24.08.2020 |

35 |

1,02 |

|

17.08.2020 |

34 |

0,84 |

|

10.08.2020 |

33 |

0,82 |

|

03.08.2020 |

32 |

0,77 |

|

27.07.2020 |

31 |

0,76 |

|

20.07.2020 |

30 |

0,76 |

|

13.07.2020 |

29 |

0,76 |

|

06.07.2020 |

28 |

0,75 |

|

29.06.2020 |

27 |

0,75 |

|

22.06.2020 |

26 |

0,74 |

|

15.06.2020 |

25 |

0,71 |

|

08.06.2020 |

24 |

0,56 |

|

01.06.2020 |

23 |

0,55 |

|

25.05.2020 |

22 |

0,52 |

|

18.05.2020 |

21 |

0,49 |

|

11.05.2020 |

20 |

0,48 |

|

04.05.2020 |

19 |

0,43 |

|

27.04.2020 |

18 |

0,42 |

|

20.04.2020 |

17 |

0,43 |

|

13.04.2020 |

16 |

0,45 |

|

06.04.2020 |

15 |

0,55 |

|

30.03.2020 |

14 |

0,76 |

|

23.03.2020 |

13 |

0,82 |

|

16.03.2020 |

12 |

0,86 |

|

09.03.2020 |

11 |

0,93 |

|

02.03.2020 |

10 |

0,94 |

|

24.02.2020 |

9 |

0,96 |

|

17.02.2020 |

8 |

0,98 |

|

10.02.2020 |

7 |

0,99 |

|

03.02.2020 |

6 |

1,01 |

|

27.01.2020 |

5 |

0,99 |

|

20.01.2020 |

4 |

0,98 |

|

13.01.2020 |

3 |

0,95 |

|

06.01.2020 |

2 |

1,02 |

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

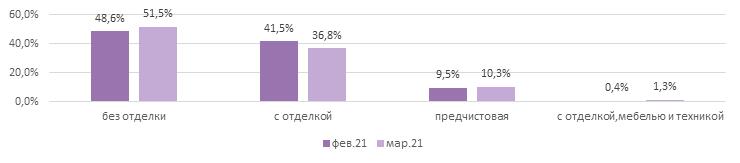

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %

Количество трехкомнатных квартир в продаже на рынке массовых новостроек Москвы сокращается: в феврале их доля уменьшилась до 16,5% от общего числа вариантов жилья, подсчитали эксперты «Метриум». В последний раз так мало трехкомнатных квартир на рынке было почти четыре года назад, в середине 2017 года. В московских новостройках сейчас менее двух тысяч «трёшек».

В феврале 2021 года на рынке новостроек эконом- и комфорт-класса Москвы застройщики продавали 11,8 тыс. квартир, что на 20% меньше, чем год назад, по подсчетам аналитиков «Метриум». Больше всего на рынке сейчас однокомнатных квартир – более 4 тыс. За ними следуют варианты жилья с двумя комнатами – 3,6 тыс. квартир. Почти в одинаковой степени представлены в продаже студии (1,9 тыс.) и трехкомнатные квартиры (около 2 тыс.), а четырехкомнатных квартир менее 200 штук.

В относительном выражении преобладают однокомнатные квартиры (35% предложения). За ними следуют двухкомнатные квартиры (30,8%). На студии и трехкомнатные квартиры приходится по 16,1% и 16,5%, а на многокомнатные – 1,6%.

Трехкомнатных квартир на рынке массовых новостроек Москвы до сентября 2018 года становилось больше. Если осенью 2015 года «трёшки» составляли всего 12,8% предложения, то к сентябрю 2018 года их доля возросла почти до 25%. Затем наметился обратный тренд – количество трехкомнатных квартир постепенно сокращалось, и к февралю 2021 года их доля на рынке снизилась до 16,6%. В последний раз сопоставимая доля трехкомнатных квартир в общей структуре предложения наблюдалась в июне 2017 года (16,3%).

«Полагаю, сокращение предложения трехкомнатных квартир в продаже может быть связано с увеличением спроса на них, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – Когда ставки по ипотеке снижаются, значительное число потенциальных покупателей при наличии соответствующих финансовых возможностей стремится приобрести жилье побольше, в частности, трехкомнатную квартиру. Соответственно происходит вымывание таких вариантов жилья, особенно учитывая их относительно небольшое число».

Аналитики «Метриум» отмечают, что в последний год наблюдается устойчивое уменьшение доли крупногабаритных квартир в продаже и одновременное увеличение процента небольших объектов. Так, если в феврале 2020 года доля студий составляла 8,4%, то сейчас она выросла до 16,1%. Доля однокомнатных квартир за этот же период возросла с 30% до 35%. Доля рынка двухкомнатных квартир снизилась примерно на 10 процентных пунктов – с 40,4% до 31%, трехкомнатных – с 20% до 16,6%.

«Застройщики постепенно адаптируют предложение под меняющуюся ситуацию на рынке, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – В новых проектах доля трехкомнатных квартир становится все меньше и меньше, в некоторых ЖК она составляет менее 10%. При этом в целом по рынку актуальных новостроек в Москве (без учета Новой Москвы), трехкомнатные квартиры составляют только 17% от общего числа проектируемых квартир, тогда как в комплексах со стартом продаж ранее 2019 года их было 20%. Девелоперы отказываются от трешек в пользу студий. Цена квадратного метра за последний год возросла на 20%, поэтому значительная часть клиентов в долгосрочной перспективе будет рассматривать небольшие варианты жилья с относительно доступной стоимостью. Это и обуславливает увеличение доли малогабаритных квартир в предложении массовых новостроек и сокращение числа вариантов просторного жилья».

Источник: «Метриум»