Офлайн продуктовый ритейл занимает 3,5 млн кв. м складских площадей в России

В настоящий момент по объему действующих складских помещений в России лидируют компании традиционного продуктового офлайн-ритейла. Они занимают 3,5 млн кв. м площадей, что составляет 10% от общего объема складов. На втором месте расположились онлайн-ритейлеры, объем текущих складов которых составляет 2,4 млн кв. м. Следующими по объему занимаемых площадей среди проанализированных игроков рынка идут компании, специализирующиеся на продаже строительных товаров и электроники, — объемы действующих складских мощностей в этих сегментах насчитывают 754 тыс. кв. м и 519 тыс. кв. м соответственно.

Лидирующее место в списке офлайн-ритейлеров по объему купленных и арендованных площадей занимает X5 Group, который размещается в складских помещениях совокупной площадью около 1,4 млн кв. м, что составляет 25% от общего количества площадей исследуемых компаний. На втором месте располагается «Магнит», который занимает более 944 тыс. кв. м и 17% от общего количества площадей соответственно. На третьем месте среди компаний, преимущественно ориентированных на офлайн, находится компания «Ашан».

Что касается маркетплейсов, то ключевая «троица» Ozon, Wildberries и «Яндекс.Маркет» пока занимают позиции с третьей по шестую в общем списке (см. график «Распределение ключевых компаний»).

Распределение ключевых компаний

Территориальное распределение

Московский регион, несомненно, остается основным логистическим хабом большинства компаний. Из общего объема построенных складских площадей, занимаемых ключевыми ритейлерами и маркетплейсами, 3,9 млн кв. м приходится именно на эту локацию (для сравнения, за пределами Московского региона в ЦФО расположено всего 900 тыс. кв. м складов ритейлеров).

Наиболее развитый регион за пределами ЦФО — Северо-Западный федеральный округ (781 тыс. кв. м), куда входят Санкт-Петербург и Ленинградская область (689 тыс. кв. м). Следующим в данном списке идет Южный федеральный округ (657 тыс. кв. м), где большую часть заняла Ростовская область (413 тыс. кв. м), далее следует Приволжский федеральный округ (579 тыс. кв. м).

Выбор ключевыми ритейлерами регионов России обусловлен рядом причин. Во-первых, компании стараются размещать свои распределительные центры вблизи городов-миллионников, а также административных центров округов, поскольку именно через них обеспечивается основной товарооборот по остальным субъектам региона. Во-вторых, важным фактором становится наличие рабочей силы в зоне размещения объекта. В случае, когда область испытывает нехватку площадок под централизованную организацию большого объема складских мощностей, компании начинают рассматривать близлежащие области. Например, для Московского региона подобными областями-«донорами» становятся Калужская, Ярославская, Тульская или Тверская области. С точки зрения направления региональной экспансии освоение новых районов стремится с запада на восток, с европейской части России через Урал к Дальнему Востоку. Данную тенденцию подтверждает обеспеченность складскими мощностями ритейлеров в перерасчете на 1 тыс. жителей.

Николай Казанский, управляющий партнер Nikoliers: «Рост складских мощностей — это устойчивый тренд последних лет. Текущая ситуация и сложность в прогнозировании необходимых объемов будущего строительства может привести к некоторой паузе в реализации ряда проектов built-to-suit, контракты по которым были подписаны в течение 2021 г., однако в среднесрочной перспективе мы ожидаем сохранения потребности у маркетплейсов и ведущих федеральных ритейлеров в расширении площадок. Более того, мы сегодня наблюдаем интерес со стороны офлайн-ритейлеров к расширению складских мощностей для формирования товарных запасов».

*В список исследуемых компаний включены как представители офлайн-фуд-ритейла, такие как «Магнит», X5 Group, «Ашан», «Лента», так и ключевые онлайн-ритейлеры, в число которых входят крупнейшие маркетплейсы, например Ozon, Wildberries и «Яндекс.Маркет». Помимо этого, в отдельные сегменты были выделены быстроразвивающиеся дискаунтеры, в частности Fix Price и «Светофор», строительные магазины, включая Leroy Merlin, IKEA и Castorama, а также компании, специализирующиеся на реализации электроники и бытовой техники, например «М.Видео — Эльдорадо» и DNS.

В расчетах учитываются крупные распределительные и фулфилмент-центры компаний. Сегмент условно небольших компонентов логистической цепочки, таких как: пункты приема посылок, в том числе находящиеся на аутсорсе у 3PL-операторов, дарксторы, включающие в том числе и обеспечение товарных запасов для e-grocery, хотя и формирует дополнительные объемы площадей для хранения и обработки, однако, не анализируется в рамках данного отчета.

По данным департамента аналитики компании «БОН ТОН», по итогам февраля 2021 г. объем предложения квартир бизнес-класса на первичном рынке старой Москвы составил 693,20 тыс. кв.м и 9,5 тыс. лотов. За месяц объем экспозиции вырос на 14,5% площади и на 18,4% лотов в связи с выходом в реализацию 3 проектов (ЖК Достижение, Событие-2 и Остров) и корпусов в уже реализующихся проектах. За год размер экспозиции сократился на 10% площади и 6,5% лотов.

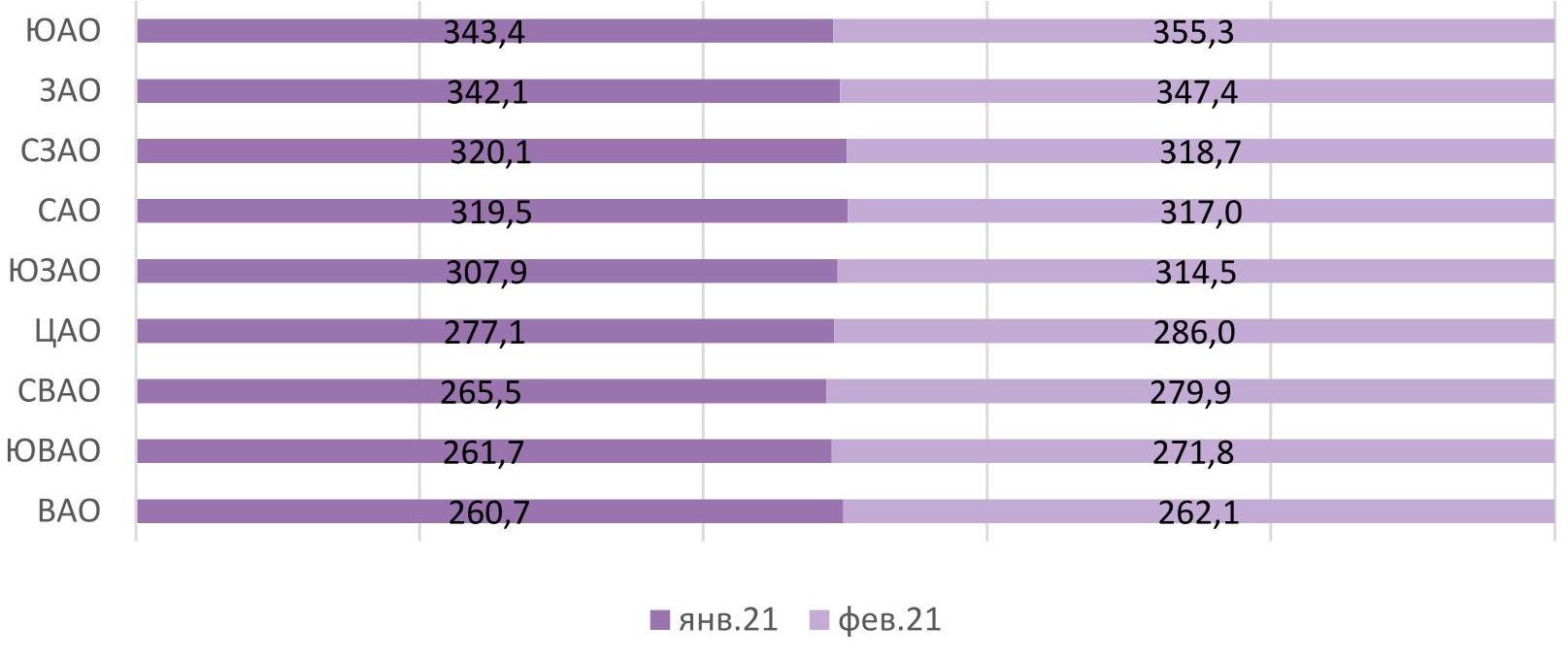

Почти 67% предложения приходится на 4 округа: ЮАО -18,9% площади (-0,4% мм, +6,7% гг), СВАО – 18,3% (+6% мм, +9,9% гг), ЗАО -15,9% (-2,9% мм, -6% гг) и СЗАО -13% (+0,9% мм, +1,9% гг).

По стадиям строительной готовности большая доля предложения квартир бизнес-класса приходится на нулевой цикл – 42% площади (+6,8% мм, +27,0% гг). Объем предложения на нулевом цикле вырос на 36% по сравнению с прошлым месяцем и в 2 раза по сравнению с тем же периодом прошлого года. На втором месте – предложение на стадии фасадно-отделочных работ – 21% площади (-4,1% мм, -6,2% гг). На третьем месте – доля предложения на стадии введенных объемов -16,1% площади (-0,7% мм, -10,5% гг).

Большая доля предложения реализуется без отделки 67% лотов (+6,9% мм, -9,6% гг), на долю предчистовой отделки приходится 23% (-0,2% мм, +7,2% гг), отделки – 10% (-6,7% мм, +2,4% гг).

Почти 65% предложения приходится на 3 типа квартир: 3е - 27,5% (-0,4% мм, +0,9% гг), 4е – 18,8% (-0,6% мм, +1,6% гг) и 2е -16% (+2,3% мм, +4,1% гг). Средняя площадь квартир составила 73,5 кв.м., что на 2,6% меньше, чем месяц назад, и на 3,5%, чем год назад.

По итогам февраля 2021 г. средневзвешенная цена квадратного метра (СВЦ) квартир бизнес-класса составила 316 тыс. руб. (+1,2% мм, +24,3% гг). Самым доступным округом стал ВАО с СВЦ на уровне 262,1 тыс. руб. (+0,6% мм, +25% гг), самым дорогим - ЮАО с СВЦ на уровне 355,3 тыс. руб. (+3,5% мм, +40,6% гг) и ЗАО на уровне 347,4 тыс. руб. (+1,5% мм, + 32,4% гг).

Средняя цена квартиры бизнес-класса составила 23,2 млн руб. (-17% мм, +19,5% гг). Самым доступным округом стал ЮВАО со средней стоимостью лота 18,6 млн. руб. (+2,2% мм, +18,3% гг), самым дорогим – ЗАО со средней ценой квартиры 28,5 млн руб. (+ 0,4% мм, +39% гг).

Рейтинг округов по СВЦ на рынке квартир бизнес-класса, тыс. руб.

В течение коронавирусного 2020 года темпы ввода новостроек в высокобюджетном сегменте столичного жилья замедлились. По оценке экспертов «Метриум», в прошлом году вовремя сдались 53,4% заявленных проектов. Тогда как в 2019 году этот показатель составлял 65,3%. Впрочем, вряд ли в этом виновата весенняя остановка строек — перенос сроков в половине и более проектов высокобюджетного сегмента наблюдался и ранее. Так, в 2018 году вовремя сдались только 43% проектов данной категории, что значительно ниже показателей периода пандемии.

По состоянию на начало 2020 года в Москве планировалось ввести в эксплуатацию 73 жилых и апартаментных комплексов[1] бизнес-, премиум- и элитного классов. Однако фактический ввод значительно ниже этой отметки: в срок сдано чуть более половины заявленных проектов — 39 новостроек (53,4%). Для сравнения — в 2019 году из 75 запланированных к вводу высокобюджетных новостроек разрешения на ввод в эксплуатацию получили 49 проектов, что составило 65,3%.

Однако здесь нужно учитывать тот факт, что за год до этого — в 2018 году — не уложились в сроки почти 60% проектов. И большинство из них с опозданием сдавалось в прошлом году, оказав значительное влияние на статистику. В среднем же за последние годы ситуация на рынке высокобюджетной недвижимости Москвы остается довольно стабильной: вовремя сдается только половина новостроек.

Самые заметные положительные изменения по сравнению с предыдущим отчетным периодом были отмечены в категории элитных апартаментов. Если в 2019 году в данном сегменте не был завершен в срок ни один проект, то в 2020 доля вовремя введенных проектов выросла до 33,3%. Впрочем, если детально изучить хронологию этих проектов и сопоставить 2019 и 2020 гг., то общая ситуация с вводом в заявленные сроки не столько благоприятна. Так, в 2019 году из трех проектов не был сдан ни один, весь объем ввода был перенесен на 2020 год. Таким образом в 2020 году общее количество заявленных к вводу проектов увеличилось до шести. В результате в прошлом году сдались только две новостройки, из них лишь одна относится к «опоздавшим» проектам 2019 года. Иными словами, два элитных проекта не были введены в эксплуатацию ни в 2019, ни в 2020 годах.

В категории жилых комплексов премиум-класса доля вовремя сданных проектов увеличилась на 10% — с 35,5% до 45,5%. А в сегменте квартир бизнес-класса она осталась практически без изменений: 66,7% сданных в срок в 2020 году против 67,7% за год до этого.

Самый же заметный провал зафиксирован в сегменте апартаментов бизнес-класса. Если в 2019 году эта категория лидировала с впечатляющим показателем соблюдения заявленных сроков на уровне 87,5%, то в прошлом году сегмент оказался среди аутсайдеров — вовремя получила разрешение на ввод лишь треть проектов. В сегменте апартаментов премиум-класса снижение составило чуть более 6 процентных пунктов (53,8% в 2020 против 60% в 2019), а элитные жилые комплексы «просели» на 20 п.п. (42,9% в 2020 против 63% в 2019).

Жилые комплексы бизнес-класса

Традиционно квартиры бизнес-класса являются наиболее широко представленной группой в сегменте высокобюджетного жилья. В 2020 году в этой категории вовремя были оформлены разрешения на ввод в эксплуатацию корпусов в 19 проектах. При этом стоит оговориться, что в ряде жилых комплексов было отмечено разделение: часть корпусов сдались в срок, другая — «опоздала».

Ценовой минимум в сданных в 2020 году жилых комплексах бизнес-класса на текущий момент зафиксирован на уровне 11,75 млн рублей. Это бюджет покупки самой доступной квартиры в жилом комплексе «Небо». Чуть выше порог входа находится в ЖК «Береговой» — от 12,13 млн рублей. Замыкает топ-3 ЖК «Династия» со стартовым ценником в 13,52 млн рублей.

Новостройки бизнес-класса, получившие РВЭ в 2020 году[2]

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Небо |

все |

Capital Group |

27,2 |

220,6 |

11,75 |

127,88 |

|

Береговой |

1 очередь |

ГК Главстрой |

29,1 |

136,5 |

12,13 |

49,50 |

|

Династия |

корп. 1, 2 |

Sezar Group |

39,9 |

101,9 |

13,52 |

37,46 |

|

Big Time |

корп. 1, 2, 3 |

Tekta Group |

43,6 |

63,3 |

14,07 |

19,13 |

|

Серебряный парк |

корп. 1-6 |

INGRAD |

45,4 |

172,3 |

16,02 |

75,48 |

|

LIFE-Кутузовский |

корп. 5, 7, 8, 9 |

ГК Пионер |

54,6 |

222,3 |

16,29 |

76,28 |

|

СВОЙ |

единственный |

ИНТЕКО |

87,6 |

107,5 |

17,34 |

26,62 |

|

Квартал 38А |

корп. 2 |

РЕМСТРОЙТРЕСТ |

60,0 |

178,4 |

18,23 |

84,62 |

|

LIFE-Ботанический сад 2 |

6 очередь, корп. 1-3 |

ГК Пионер |

85,4 |

141,8 |

20,81 |

35,07 |

|

Хорошевский |

корп. 17, 18 |

ГК МонАрх |

86,0 |

86,0 |

21,33 |

21,41 |

|

ЗИЛАРТ |

лот 8 |

Группа ЛСР |

63,6 |

85,6 |

22,06 |

28,54 |

|

Счастье на Соколе |

единственный |

Группа Эталон |

99,1 |

101,5 |

32,73 |

33,52 |

|

Петровский парк |

ул. Юннатов, 4, корп. А, Б, В, Г |

РГ-Девелопмент |

52,6 |

110,2 |

18,20 |

37,81 |

|

Родной город. Октябрьское поле |

2 очередь, корп. 1, 2 |

РГ Девелопмент |

Продажи завершены |

|||

|

Нагорная 7 |

единственный |

Финансовая компания Cоюз |

Продажи завершены |

|||

|

Счастье в Кусково |

единственный |

Группа Эталон |

Продажи завершены |

|||

|

Новочеремушкинская, 17 |

корп. 1-4 |

INGRAD |

Продажи завершены |

|||

|

Сердце столицы |

корп. 6 |

ДОНСТРОЙ |

Продажи завершены |

|||

|

Счастье на Пресне |

единственный |

Группа Эталон |

Продажи завершены |

|||

Источник: «Метриум»

Жилые комплексы премиум-класса

Категория сданных в 2020 году жилых комплексов премиум-класса является не столь насыщенной — в ней представлено 5 новостроек, из которых в одной уже полностью завершены первичные продажи. Из оставшихся на рынке самый низкий порог входа отмечен в ЖК Prime Park — от 18,81 млн рублей. Минимум в проекте со второй строчки — ЖК «Кутузовский XII» — на 70% выше (32,25 млн рублей). Тройку замыкает жилой комплекс «Вишневый сад», где самая доступная из оставшихся в продаже квартир оценена в 47,66 млн рублей.

Новостройки премиум-класса, получившие РВЭ в 2020 году

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Prime Park |

корп. R4, R5, R6 |

Optima Development |

40,1 |

159,5 |

18,81 |

86,21 |

|

Кутузовский XII |

единственный |

Capital Group |

46,4 |

228,2 |

32,25 |

315,00 |

|

Вишневый сад |

корп. A, B, C, D, E |

AB Development |

60,0 |

252,0 |

47,66 |

340,50 |

|

NV/9 ARTKVARTAL |

корп. 1, 2 |

State Development |

126,1 |

209,1 |

66,39 |

117,19 |

|

CITY PARK |

корп. 1, 2, 3, 6 |

ГК МонАрх |

Продажи завершены |

|||

Источник: «Метриум»

Жилые комплексы элитного класса

Из семи элитных жилых комплексов, запланированных к вводу в 2020 году, фактически получили разрешения на ввод в эксплуатацию только три проекта. Причем все они должны были сдаться еще раньше — в 2019 и даже в 2018 годах.

В продаже от застройщика в данных проектах осталось буквально несколько квартир. Самая доступная из них предлагается в ЖК ORDYNKA (от 116,44 млн рублей). В клубном доме на Хлебном цены начинаются от 167,29 млн рублей. А в жилом комплексе «Дом Бакст» на реализации находится единственный лот, для приобретения которого необходим бюджет более чем в полмиллиарда рублей (530 млн рублей).

Новостройки элитного класса, получившие РВЭ в 2020 году

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

ORDYNKA |

все |

INSIGMA |

79,0 |

273,4 |

116,44 |

388,23 |

|

Дом на Хлебном |

единственный |

Волей Гранд |

94,7 |

342,9 |

167,29 |

659,93 |

|

Дом Бакст |

единственный |

Инвестстройком |

212,0 |

212,0 |

530,00 |

530,00 |

Источник: «Метриум»

Апартаментные комплексы

В общей сложности на 2020 год был запланирован ввод в эксплуатацию 28 проектов бизнес-, премиум- и элитного классов, в которых жилье продается в статусе апартаментов. Однако фактический ввод значительно отличается от планового: РВЭ получили лишь 12 проектов, два из которых уже полностью распроданы. Таким образом, на первичной реализации сегодня представлено только 10 высокобюджетных апартаментных комплексов, сданных в 2020 году.

В бизнес-классе цены стартуют от 5 млн рублей. Столь низкий — даже по меркам комфорт-класса — уровень зафиксирован в комплексе Loft FM. Следом идет проект с более подобающим ценником: в готовом комплексе Soho+Noho апартаменты можно приобрести по цене от 20,3 млн рублей. Последним из тройки бизнес-класса идет проект «ВТБ Арена Парк» с минимальным бюджетом 25,84 млн рублей.

Среди всех введенных в эксплуатацию высокобюджетных апарт-комплексов больше всего представителей класса премиум. В 2020 году сдались 7 проектов этого класса, 5 из которых находятся в продаже. Цены стартуют от 11,54 млн рублей за студию в комплексе Hill 8. В проекте The Book на Новом Арбате стоимость лота начинается от 17 млн рублей. А в комплексе Magnum минимальный бюджет покупки составит 42,35 млн рублей.

В сегменте элитных апартаментов за 2020 год сдались два проекта. В небоскребе Neva Towers цены стартуют от 24,86 млн рублей. А в его полной противоположности — малоэтажном комплексе ORDYNKA — минимальный бюджет предложения 58,54 млн рублей, то есть почти вдвое выше.

Комплексы апартаментов высокобюджетного сегмента, получившие РВЭ в 2020 году

|

Проект |

Корпус |

РВЭ |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Бизнес-класс |

||||||

|

Loft FM |

единственный |

Колди |

17,9 |

53,3 |

5,00 |

12,28 |

|

Soho+Noho |

корп. Soho, Noho |

Wainbridge |

48,0 |

116,4 |

20,30 |

48,71 |

|

ВТБ Арена парк |

корп. 12 |

УК Динамо |

74,1 |

236,8 |

25,84 |

78,44 |

|

Премиум-класс |

||||||

|

Hill 8 |

единственный |

Сити XXI век |

36,6 |

208,1 |

11,54 |

104,04 |

|

The Book |

единственный |

Capital Group |

26,8 |

147,9 |

17,00 |

92,05 |

|

Magnum |

единственный |

Magnum Development |

54,7 |

198,7 |

42,35 |

148,11 |

|

Данилов дом |

единственный |

СМУ-6 Инвестиции |

118,5 |

212,4 |

52,15 |

95,60 |

|

Astris |

единственный |

ИЭ ЖКХ |

130,8 |

347,7 |

161,00 |

255,00 |

|

Buon’Apart (Quartet House) |

единственный |

ООО «Дискуссия» |

Продажи завершены |

|||

|

Play |

единственный |

Stone Hedge |

Продажи завершены |

|||

|

Элитный класс |

||||||

|

Neva Towers |

башня 1 |

Renaissance Development |

39,7 |

900,0 |

24,86 |

1000,00 |

|

ORDYNKA |

корп. 1, 2, 3, 5, 7 |

INSIGMA |

88,7 |

242,9 |

58,54 |

321,02 |

Источник: «Метриум»

«В отличие от массового сегмента, где в год коронавирусной пандемии был зафиксирован рост доли сданных в срок проектов, высокобюджетные новостройки продемонстрировали отрицательную динамику, — говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). — Впрочем, вряд ли перенос сроков ввода в категории дорогого и сверхдорогого жилья является прямым следствием весенних коронавирусных ограничений. Доля введенных проектов в срок в 2018 году составила 43%, а в 2019 – 65%, таким образом в 2020 году уровень своевременного ввода в 53,4% укладывается в ложившуюся практику на рынке. Одной из причин является низкое качество работы подрядчиков: зачастую девелоперу приходится по несколько раз переделывать одну и ту же работу, чтобы добиться соответствия высоким требованиям, предъявляемым к дорогому жилью».

[1] Расчет производился по корпусам проектов, в которых велись первичные продажи по состоянию на начало 2020 года. Новостройки, полностью распроданные до 31 декабря 2019 года и вышедшие на рынок в 2020 году, не учитывались.

[2] Здесь и далее показатели приведены для корпусов, заявленных к сдаче в 2020 году, а также оформивших РВЭ в начале 2021 года.