Офлайн продуктовый ритейл занимает 3,5 млн кв. м складских площадей в России

В настоящий момент по объему действующих складских помещений в России лидируют компании традиционного продуктового офлайн-ритейла. Они занимают 3,5 млн кв. м площадей, что составляет 10% от общего объема складов. На втором месте расположились онлайн-ритейлеры, объем текущих складов которых составляет 2,4 млн кв. м. Следующими по объему занимаемых площадей среди проанализированных игроков рынка идут компании, специализирующиеся на продаже строительных товаров и электроники, — объемы действующих складских мощностей в этих сегментах насчитывают 754 тыс. кв. м и 519 тыс. кв. м соответственно.

Лидирующее место в списке офлайн-ритейлеров по объему купленных и арендованных площадей занимает X5 Group, который размещается в складских помещениях совокупной площадью около 1,4 млн кв. м, что составляет 25% от общего количества площадей исследуемых компаний. На втором месте располагается «Магнит», который занимает более 944 тыс. кв. м и 17% от общего количества площадей соответственно. На третьем месте среди компаний, преимущественно ориентированных на офлайн, находится компания «Ашан».

Что касается маркетплейсов, то ключевая «троица» Ozon, Wildberries и «Яндекс.Маркет» пока занимают позиции с третьей по шестую в общем списке (см. график «Распределение ключевых компаний»).

Распределение ключевых компаний

Территориальное распределение

Московский регион, несомненно, остается основным логистическим хабом большинства компаний. Из общего объема построенных складских площадей, занимаемых ключевыми ритейлерами и маркетплейсами, 3,9 млн кв. м приходится именно на эту локацию (для сравнения, за пределами Московского региона в ЦФО расположено всего 900 тыс. кв. м складов ритейлеров).

Наиболее развитый регион за пределами ЦФО — Северо-Западный федеральный округ (781 тыс. кв. м), куда входят Санкт-Петербург и Ленинградская область (689 тыс. кв. м). Следующим в данном списке идет Южный федеральный округ (657 тыс. кв. м), где большую часть заняла Ростовская область (413 тыс. кв. м), далее следует Приволжский федеральный округ (579 тыс. кв. м).

Выбор ключевыми ритейлерами регионов России обусловлен рядом причин. Во-первых, компании стараются размещать свои распределительные центры вблизи городов-миллионников, а также административных центров округов, поскольку именно через них обеспечивается основной товарооборот по остальным субъектам региона. Во-вторых, важным фактором становится наличие рабочей силы в зоне размещения объекта. В случае, когда область испытывает нехватку площадок под централизованную организацию большого объема складских мощностей, компании начинают рассматривать близлежащие области. Например, для Московского региона подобными областями-«донорами» становятся Калужская, Ярославская, Тульская или Тверская области. С точки зрения направления региональной экспансии освоение новых районов стремится с запада на восток, с европейской части России через Урал к Дальнему Востоку. Данную тенденцию подтверждает обеспеченность складскими мощностями ритейлеров в перерасчете на 1 тыс. жителей.

Николай Казанский, управляющий партнер Nikoliers: «Рост складских мощностей — это устойчивый тренд последних лет. Текущая ситуация и сложность в прогнозировании необходимых объемов будущего строительства может привести к некоторой паузе в реализации ряда проектов built-to-suit, контракты по которым были подписаны в течение 2021 г., однако в среднесрочной перспективе мы ожидаем сохранения потребности у маркетплейсов и ведущих федеральных ритейлеров в расширении площадок. Более того, мы сегодня наблюдаем интерес со стороны офлайн-ритейлеров к расширению складских мощностей для формирования товарных запасов».

*В список исследуемых компаний включены как представители офлайн-фуд-ритейла, такие как «Магнит», X5 Group, «Ашан», «Лента», так и ключевые онлайн-ритейлеры, в число которых входят крупнейшие маркетплейсы, например Ozon, Wildberries и «Яндекс.Маркет». Помимо этого, в отдельные сегменты были выделены быстроразвивающиеся дискаунтеры, в частности Fix Price и «Светофор», строительные магазины, включая Leroy Merlin, IKEA и Castorama, а также компании, специализирующиеся на реализации электроники и бытовой техники, например «М.Видео — Эльдорадо» и DNS.

В расчетах учитываются крупные распределительные и фулфилмент-центры компаний. Сегмент условно небольших компонентов логистической цепочки, таких как: пункты приема посылок, в том числе находящиеся на аутсорсе у 3PL-операторов, дарксторы, включающие в том числе и обеспечение товарных запасов для e-grocery, хотя и формирует дополнительные объемы площадей для хранения и обработки, однако, не анализируется в рамках данного отчета.

Эксперты премии Urban Awards проанализировали ценовые показатели на рынке жилья, реализуемого застройщиками Ленинградской области. В плане недвижимости регион по-прежнему остается резервом петербургского масс-маркета. Из 65 проектов, представленных в местной экспозиции, только в 12 есть лоты стоимостью дороже 10 млн рублей.

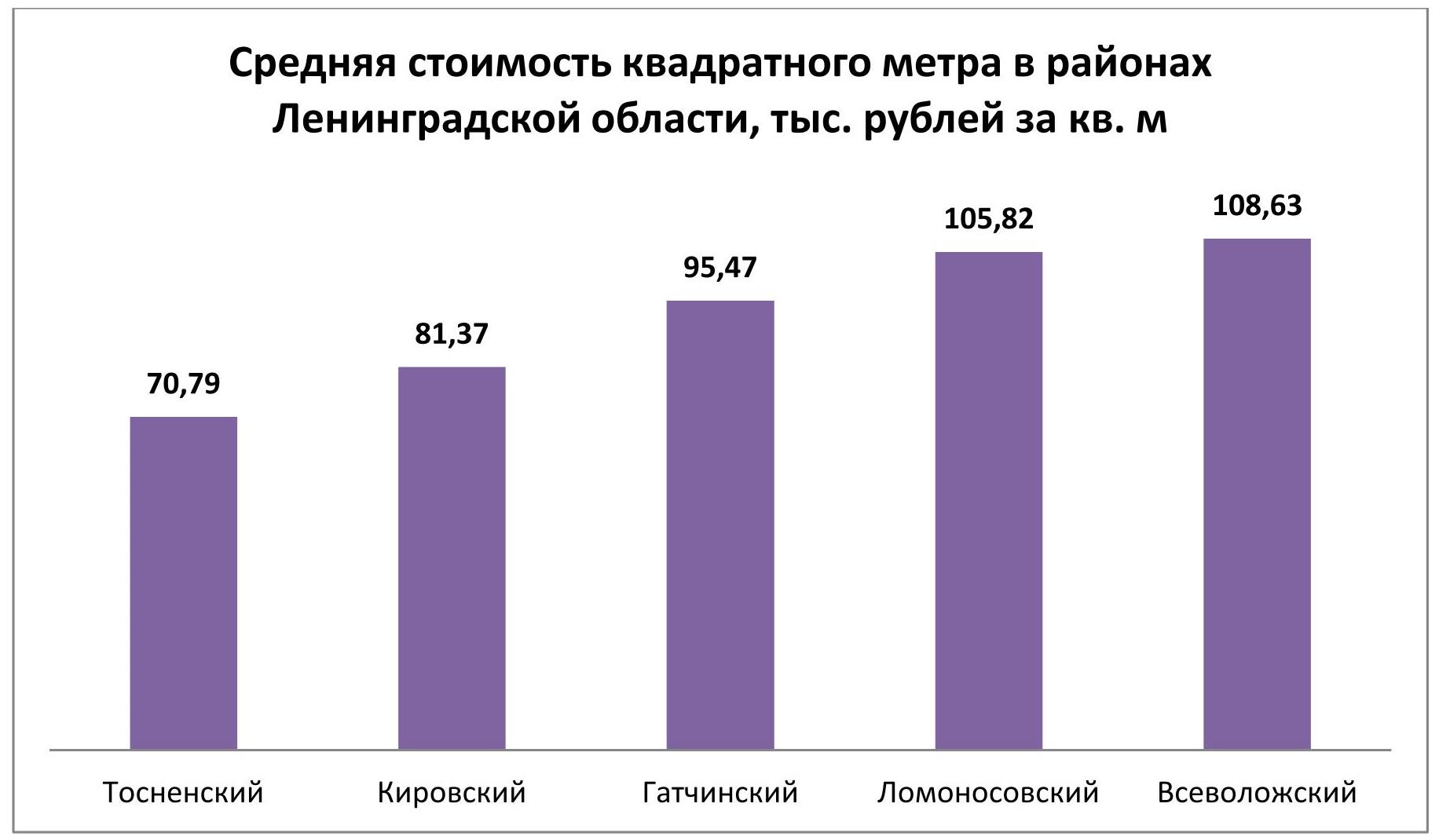

Актуальное предложение на рынке Ленобласти распределено между двумя ценовыми категориями. 37,4% лотов заключены в рамках ценового коридора 50-100 тыс. рублей, остальные 62,6% лотов имеют прайс от 100 до 150 тыс. рублей за квадратный метр.

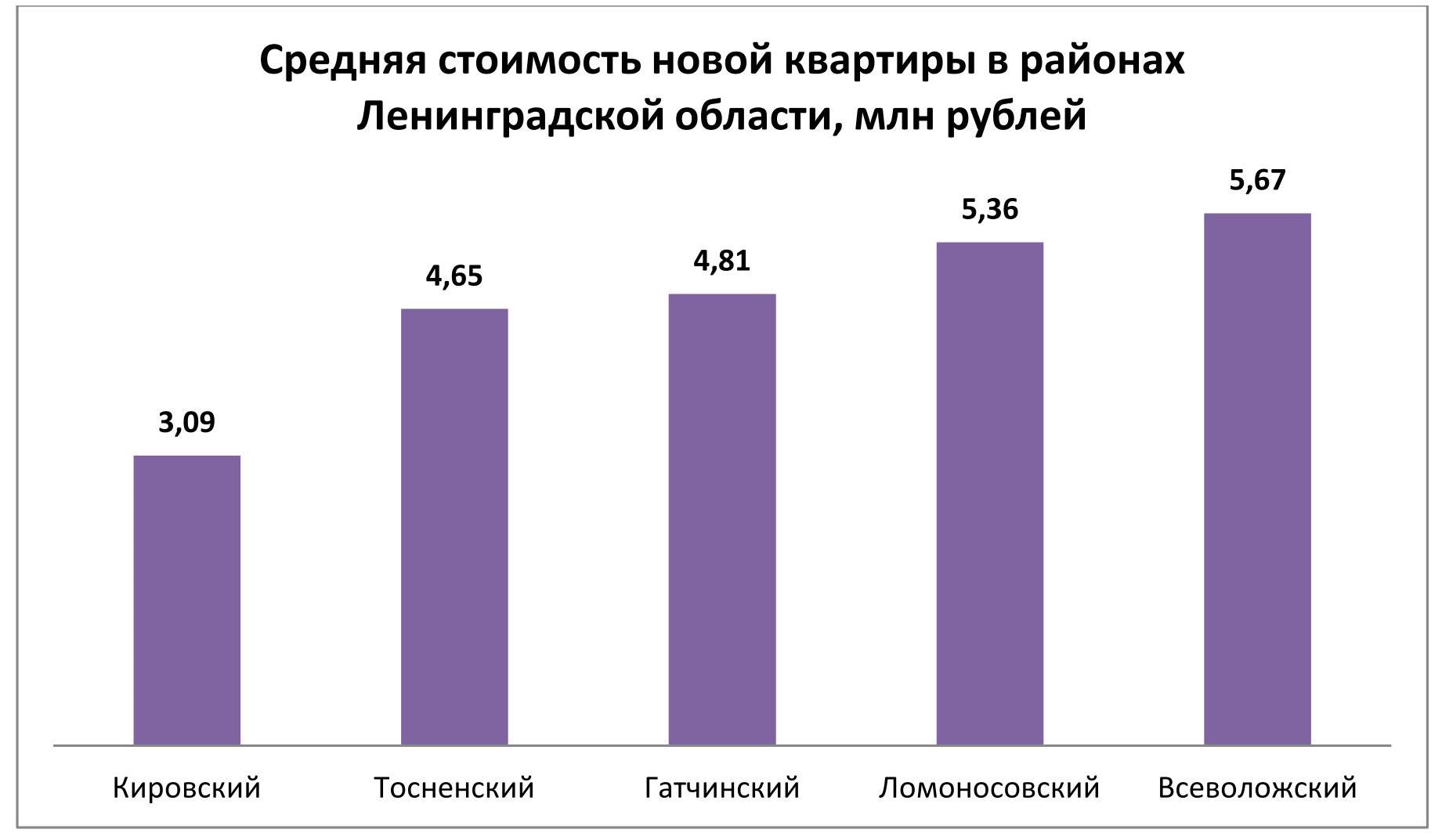

По среднему бюджету выставленного на продажу жилья лидируют Всеволожский (5,67 млн рублей) и Ломоносовский (5,36 млн рублей) районы. Самые доступные квартиры экспонируются в Кировском районе. Чтобы поселиться в местной новостройке, нужно в среднем 3,09 млн рублей. Промежуточное положение занимают Тосненский (4,65 млн рублей) и Гатчинский (4,81 млн рублей) районы).

Пятая часть жилищного фонда, собранного на региональном рынке, имеет бюджет до 3 млн рублей, половина – от 3 до 5 млн рублей. Чуть более четверти лотов отличаются ценником, в котором указана сумма от 5 до 10 млн рублей.

Наконец, объекты дороже 10 млн рублей образуют чрезвычайно узкий сектор, охватывающий всего 1,6% экспозиции. В большинстве своем это юниты из курортного комплекса Gatchina Gardens (победитель премии Urban Awards 2020 в номинации «Лучшая курортная недвижимость»). По этому адресу ценовый максимум достигает 57,39 млн рублей. Во столько оценивается семикомнатная квартира площадью 308,54 кв. м. Кроме того, в Gatchina Gardens сосредоточено несколько десятков пяти- и шестикомнатных квартир с чеком 30+ млн рублей.

Жилые комплексы Ленинградской области с лотами стоимостью более 10 млн рублей

|

Жилой комплекс |

Застройщик |

Район |

Максимальная стоимость лота |

|

Gatchina Gardens |

CastorX Capital |

Гатчинский |

57,39 |

|

Горки Парк |

Красная стрела |

Всеволожский |

15,72 |

|

Образ жизни |

Колос |

Всеволожский |

13,15 |

|

Veda Village |

Веда-Хаус |

Всеволожский |

12,72 |

|

Дом на Чкалова |

Технология Недвижимости |

Гатчинский |

12,27 |

|

Новое Горелово |

ЛенРусСтрой |

Ломоносовский |

11,60 |

|

Город первых |

ЦДС |

Всеволожский |

11,05 |

|

ID Кудрово |

Евроинвест Девелопмент |

Всеволожский |

10,87 |

|

EcoCity |

RBI |

Всеволожский |

10,65 |

|

Сириус |

Инвестстрой корпорация |

Гатчинский |

10,13 |

|

Авиатор |

Мавис |

Всеволожский |

10,05 |

|

Энфилд |

Арсенал-Недвижимость |

Всеволожский |

10,02 |

На территории Гатчинского района базируются еще два проекта с лотами, которые стоят более 10 млн рублей – «Дом на Чкалова» и «Сириус». В Ломоносовском районе выявлен лишь один адрес с подобным предложение – «Новое Горелово» вблизи КАД. Наибольшая выборка характерна для Всеволожского района – сразу восемь жилых комплексов. Рекорд стоимости принадлежит трехкомнатной квартире площадью 117,29 кв. м из ЖК «Горки Парк» (Энколово. Бугровское сельское поселение) – 15,72 млн рублей.

В 2021 году московские девелоперы массовых новостроек планируют ввести в эксплуатацию более 232 жилых домов или корпусов в проектах комплексов квартир и апартаментов, подсчитали эксперты компании «Метриум». Это только на 10% больше, чем было построено в 2020 году.

В 2021 году девелоперы предполагают полностью или частично завершить реализацию 82 проектов новостроек эконом- и комфорт-класса в Москве. В текущем году в «старой» Москве будут введены в эксплуатацию корпуса 44 комплексов, а в Новой Москве – 24. Среди них – 13 проектов апартаментов и один мультиформатный комплекс, то есть в нём есть как квартиры, так и апартаменты (ЖК «Летний сад» учтен в статистике жилых и апартаментных комплексов «старой» Москвы).

Источник: «Метриум»

В 2021 году застройщики планируют достроить 232 здания или корпуса в комплексе квартир или апартаментов. В «старой» Москве возводят 136 таких домов, а в Новой – 96. Ввод в эксплуатацию намечен в основном на II квартал (34% корпусов) и I квартал (28%). В III квартале достроят 20% домов, а в IV – 18%.

Источник: «Метриум»

Жилые комплексы массового сегмента «старой» Москвы

В 2021 году больше всего жилых домов построят на территории «старой» Москвы: 124 корпуса в 44 квартирных комплексах. В основном они будут завершены в I и II кварталах (соответственно 40 и 33). В III квартале введут в эксплуатацию 26 корпусов, а в IV – 25.

Самая доступная по цене квартира, в которую можно будет въехать в этом году, продается в ЖК «MySpace на Фестивальной». Студия площадью 11 кв.м. обойдется в 3,1 млн рублей. Застройщик планирует ввести в эксплуатацию комплекс с ней во II квартале. В похожем по концепции проекте «MySpace на Окской» можно приобрести студию площадью 14 кв.м за 3,6 млн рублей и с таким же сроком ввода.

Жилые комплексы массового сегмента в «старой» Москве со сроком ввода в 2021 году

|

Проект |

Район |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м |

|

Митинский лес |

Митино |

IV кв. |

152 |

|

Квартал Некрасовка |

Некрасовка |

I кв. |

177 |

|

Измайловский пр-д 22-1 |

Измайлово |

II кв. |

166 |

|

Мякинино парк |

Кунцево |

III кв. |

178 |

|

Люблинский парк |

Люблино |

I-III кв. |

192 |

|

Сказочный лес* |

Ярославский |

II кв. |

178 |

|

Столичные поляны |

Южное Бутово |

II-III кв. |

196 |

|

Stellar City |

Можайский |

I-II кв. |

201 |

|

Каширка.Like |

Москворечье-Сабурово |

IV кв. |

208 |

|

Михайловский парк |

Рязанский |

II кв. |

207 |

|

Дмитровский парк |

Дмитровский |

IV кв. |

208 |

|

Домашний |

Домашний |

I кв. |

205 |

|

Тринити |

Западное Дегунино |

III кв. |

221 |

|

Дом на Барвихинской |

Можайский |

I кв. |

214 |

|

Дмитриевский |

Косино-Ухтомский |

IV кв. |

208 |

|

Тополя |

Марьино |

II кв. |

208 |

|

Ильменский 17 |

Западное Дегунино |

IV кв. |

233 |

|

Life-Варшавская |

Москворечье-Сабурово |

II кв. |

232 |

|

MySpace на Фестивальной |

Головинский |

II кв. |

217 |

|

Ты и Я |

Лосиноостровский |

III кв. |

236 |

|

Настроение |

Ярославский |

I, III кв. |

225 |

|

Green Park |

Останкинский |

IV кв. |

232 |

|

FoRest |

Ново-Переделкино |

I-II кв. |

232 |

|

Шереметьевский |

Марьина Роща |

I, IV кв. |

233 |

|

Лучи |

Солнцево |

I, III-IV кв |

236 |

|

Сиреневый парк |

Метрогородок |

II кв. |

236 |

|

L'Club |

Люблино |

IV кв. |

244 |

|

Летний сад |

Дмитровский |

II кв. |

240 |

|

Кварталы 21/19 |

Рязанский |

II кв. |

234 |

|

Город на реке Тушино - 2018 |

Покровское-Стрешнево |

II, IV кв. |

256 |

|

Фонвизинский |

Бутырский |

I кв. |

252 |

|

Академика Павлова |

Кунцево |

I кв. |

279 |

|

Селигер Сити |

Западное Дегунино |

IV кв. |

251 |

|

ÀLIA |

Покровское-Стрешнево |

III кв. |

264 |

|

Level Амурская |

Гольяново |

I кв. |

279 |

|

Талисман на Дмитровском |

Западное Дегунино |

II кв. |

274 |

|

Лефортово парк |

Лефортово |

I кв. |

270 |

|

MySpace на Окской |

Кузьминки |

II кв. |

280 |

|

Discovery Park |

Ховрино |

I кв. |

274 |

|

Преображение |

Богородское |

II, IV кв. |

276 |

|

Талисман на Водном |

Головинский |

I кв. |

277 |

|

Молодогвардейская 36 |

Кунцево |

II кв. |

306 |

|

Квартал на Никулинской |

Тропарёво-Никулино |

II кв. |

301 |

|

Огни** |

Раменки |

I кв. |

271 |

|

Балтийский |

Войковский |

III кв. |

287 |

*Ввод запланирован на 2021 г. В январе 2021 г. Арбитражный суд Москвы направил ЖК на экспертизу с целью установления возможного негативного воздействие на природу парка «Лосиный остров».

**Остались последние квартиры в продаже.

Источник: «Метриум»

Жилые комплексы Новой Москвы

В Новой Москве в 2021 году будут частично или полностью достроены 24 жилых комплекса. Разрешение на ввод в эксплуатацию должны получить 96 корпусов. В основном их строительство будет завершено во II и I кварталах (соответственно 43 и 21 корпусов). В III квартале планируется окончить 19 строек, а в IV квартале – 13.

«В Новой Москве преимущественно возводятся крупные жилые комплексы, насчитывающие десятки корпусов, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Испанские кварталы», «Скандинавия», «Белые ночи», «Москва А101», «Прокшино»). – С этой точки зрения у покупателей квартир в ТиНАО есть небольшое потребительское преимущество – они могут оценить готовый продукт, прежде чем вкладываться на раннем этапе строительства в один из проектируемых корпусов того же комплекса. Среди наших проектов готовые корпуса в этом году можно будет приобрести в ЖК “Скандинавия” и “Москва А101”».

Самую недорогую квартиру в почти готовых домах в Новой Москве можно купить в жилом комплексе «Борисоглебское» за 3,2 млн рублей (34 кв.м) Сроки ввода зависят от выбора корпуса – некоторые будут введены в эксплуатацию в I квартале, другие – в IV квартале. На втором месте по уровню ценовой доступности – ЖК «Баркли Медовая долина»[1], где минимальная стоимость жилья составляет 3,7 млн рублей (20 кв.м). Ввод намечен на I-II кварталы.

ЖК массового сегмента в Новой Москве со сроком сдачи в 2021 году*

|

Проект |

Поселение |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м |

|

Борисоглебское |

Новофёдоровское |

I, IV кв. |

89 |

|

Внуково Парк |

Марушкинское |

IV кв |

107 |

|

Андерсен |

Десеновское |

I кв. |

117 |

|

Новые Ватутинки, микрорайон Десна |

Десёновское |

II кв. |

119 |

|

Баркли Медовая долина |

Марушкинское |

I-II кв. |

139 |

|

Цветочные поляны |

Филимоновское |

II кв. |

148 |

|

Первый Московский |

Московский |

III кв. |

153 |

|

Позитив |

Московский |

III кв. |

153 |

|

Бунинские луга |

Сосенское |

II, IV кв. |

154 |

|

Городские истории |

Внуковское |

I кв. |

154 |

|

Москва A101 |

Сосенское |

I кв. |

156 |

|

Саларьево парк |

Сосенское |

III-IV кв. |

159 |

|

Южное Бунино |

Сосенское |

I кв. |

159 |

|

Остафьево |

Рязановское |

I, III-IV кв. |

165 |

|

Кленовые аллеи |

Десеновское |

II кв. |

169 |

|

Скандинавия |

Сосенское |

I-IV кв. |

179 |

|

Алхимово |

Рязановское |

II кв. |

181 |

|

Переделкино Ближнее |

Внуковское |

I кв. |

183 |

|

Рассказоvo |

Внуковское |

IV кв. |

187 |

|

Калипсо-3** |

Щербинка |

II кв. |

- |

|

Москвичка** |

Сосенское |

I кв. |

- |

|

Новая Звезда** |

Сосенское |

II кв. |

- |

|

Новое Бутово** |

Язово |

III кв. |

- |

|

Филатов луг** |

Московский |

I кв. |

- |

*По данным на конец 2020 года

**Продажи завершены или приостановлены

Источник: «Метриум»

Комплексы апартаментов массового сегмента «старой» Москвы

В 2021 году московские девелоперы апартаментов планируют завершить строительство 14 корпусов в 13 комплексах. Почти все здания такого формата застройщики собираются ввести в эксплуатацию в I и IV кварталах (по 4 корпуса). Еще три здания достроят во II квартале, два – в III квартале.

Самый доступный апартамент можно приобрести в комплексе «Станция» – от 3,3 млн рублей за 18,8 кв.м. В проекте «16 Уровень» можно купить такое же по стоимости и площади помещение. В «Легендарном квартале на Березовой аллее»[2] студию площадью 24,4 кв.м можно купить за 3,3 млн рублей.

Комплексы массовых апартаментов Москвы со сроком сдачи в 2021 году*

|

Проект |

Район |

Срок ввода |

Средняя стоимость, тыс. руб/кв.м |

|

Nord |

Северный |

I кв. |

152 |

|

16 Уровень |

Марьино |

I кв. |

159 |

|

Станция |

Чертаново Северное |

I кв. |

175 |

|

Летний сад |

Дмитровский |

II кв. |

178 |

|

Легендарный квартал на Березовой Аллее |

Останкинский |

I кв. |

179 |

|

Аэровилла |

Орехово-Борисово |

I кв. |

196 |

|

LOFT Вольный |

Соколиная гора |

I кв. |

212 |

|

Nakhimov |

Черёмушки |

I кв. |

216 |

|

Monodom Family |

Лефортово |

IV кв. |

222 |

|

Савеловский Сити |

Бутырский |

I кв. |

223 |

|

YE’S Botanica |

YE’S Botanica |

I кв. |

248 |

|

Зорге 9 |

Хорошевский |

IV кв. |

286 |

|

YE'S Технопарк |

Даниловский |

II кв. |

271 |

|

Донской Квартал |

Донской |

III кв. |

328 |

*По данным на конец 2020 года

Источник: «Метриум»

«Наращивание объемов ввода поможет сбалансировать предложение нового жилья, – говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). – Сейчас преобладает предложение квартир в домах на стадии активных строительных работ (монтаж) – 45% от общего числа объектов. Если же клиент хочет приобрести квартиру в готовом доме, то выбор у него небольшой – всего 7% объектов продаются в корпусах с полученным разрешением на ввод. Причем в основном это остаточные варианты – большие и дорогие квартиры. Соответственно, значительная часть клиентов, не готовых ждать долго завершения строительства, отсекается от рынка и уходит во вторичный сегмент. Если девелоперы повысят темпы ввода, они смогут нормализовать ситуацию».

[1] Некоторые корпуса данного ЖК попадали в реестр проблемных объектов (Корпуса 3 этапа (4, 5, 6))

[2] Проект можно отнести к долгостроям. Согласно первой проектной декларации, первая очередь должна была быть сдана ещё в первом квартале 2018-го.