Офлайн продуктовый ритейл занимает 3,5 млн кв. м складских площадей в России

В настоящий момент по объему действующих складских помещений в России лидируют компании традиционного продуктового офлайн-ритейла. Они занимают 3,5 млн кв. м площадей, что составляет 10% от общего объема складов. На втором месте расположились онлайн-ритейлеры, объем текущих складов которых составляет 2,4 млн кв. м. Следующими по объему занимаемых площадей среди проанализированных игроков рынка идут компании, специализирующиеся на продаже строительных товаров и электроники, — объемы действующих складских мощностей в этих сегментах насчитывают 754 тыс. кв. м и 519 тыс. кв. м соответственно.

Лидирующее место в списке офлайн-ритейлеров по объему купленных и арендованных площадей занимает X5 Group, который размещается в складских помещениях совокупной площадью около 1,4 млн кв. м, что составляет 25% от общего количества площадей исследуемых компаний. На втором месте располагается «Магнит», который занимает более 944 тыс. кв. м и 17% от общего количества площадей соответственно. На третьем месте среди компаний, преимущественно ориентированных на офлайн, находится компания «Ашан».

Что касается маркетплейсов, то ключевая «троица» Ozon, Wildberries и «Яндекс.Маркет» пока занимают позиции с третьей по шестую в общем списке (см. график «Распределение ключевых компаний»).

Распределение ключевых компаний

Территориальное распределение

Московский регион, несомненно, остается основным логистическим хабом большинства компаний. Из общего объема построенных складских площадей, занимаемых ключевыми ритейлерами и маркетплейсами, 3,9 млн кв. м приходится именно на эту локацию (для сравнения, за пределами Московского региона в ЦФО расположено всего 900 тыс. кв. м складов ритейлеров).

Наиболее развитый регион за пределами ЦФО — Северо-Западный федеральный округ (781 тыс. кв. м), куда входят Санкт-Петербург и Ленинградская область (689 тыс. кв. м). Следующим в данном списке идет Южный федеральный округ (657 тыс. кв. м), где большую часть заняла Ростовская область (413 тыс. кв. м), далее следует Приволжский федеральный округ (579 тыс. кв. м).

Выбор ключевыми ритейлерами регионов России обусловлен рядом причин. Во-первых, компании стараются размещать свои распределительные центры вблизи городов-миллионников, а также административных центров округов, поскольку именно через них обеспечивается основной товарооборот по остальным субъектам региона. Во-вторых, важным фактором становится наличие рабочей силы в зоне размещения объекта. В случае, когда область испытывает нехватку площадок под централизованную организацию большого объема складских мощностей, компании начинают рассматривать близлежащие области. Например, для Московского региона подобными областями-«донорами» становятся Калужская, Ярославская, Тульская или Тверская области. С точки зрения направления региональной экспансии освоение новых районов стремится с запада на восток, с европейской части России через Урал к Дальнему Востоку. Данную тенденцию подтверждает обеспеченность складскими мощностями ритейлеров в перерасчете на 1 тыс. жителей.

Николай Казанский, управляющий партнер Nikoliers: «Рост складских мощностей — это устойчивый тренд последних лет. Текущая ситуация и сложность в прогнозировании необходимых объемов будущего строительства может привести к некоторой паузе в реализации ряда проектов built-to-suit, контракты по которым были подписаны в течение 2021 г., однако в среднесрочной перспективе мы ожидаем сохранения потребности у маркетплейсов и ведущих федеральных ритейлеров в расширении площадок. Более того, мы сегодня наблюдаем интерес со стороны офлайн-ритейлеров к расширению складских мощностей для формирования товарных запасов».

*В список исследуемых компаний включены как представители офлайн-фуд-ритейла, такие как «Магнит», X5 Group, «Ашан», «Лента», так и ключевые онлайн-ритейлеры, в число которых входят крупнейшие маркетплейсы, например Ozon, Wildberries и «Яндекс.Маркет». Помимо этого, в отдельные сегменты были выделены быстроразвивающиеся дискаунтеры, в частности Fix Price и «Светофор», строительные магазины, включая Leroy Merlin, IKEA и Castorama, а также компании, специализирующиеся на реализации электроники и бытовой техники, например «М.Видео — Эльдорадо» и DNS.

В расчетах учитываются крупные распределительные и фулфилмент-центры компаний. Сегмент условно небольших компонентов логистической цепочки, таких как: пункты приема посылок, в том числе находящиеся на аутсорсе у 3PL-операторов, дарксторы, включающие в том числе и обеспечение товарных запасов для e-grocery, хотя и формирует дополнительные объемы площадей для хранения и обработки, однако, не анализируется в рамках данного отчета.

По итогам 2020 г. совокупное предложение качественных форматных отелей Санкт-Петербурга категории 3-5* составило 146 объектов. Суммарный номерной фонд на конец 2020 г. составил 23,5 тыс. юнитов, что на 1,3% меньше по сравнению с 2019 г. Причиной этому послужило закрытие отеля «Андерсен» на ул. Чапыгина, д. 4. Несмотря на введенные ограничения, действовавшие в течение всего 2020 г., рынок гостиничной недвижимости пополнился одной гостиницей Kravt Nevsky Hotel and SPA 4* (96 номеров), которая расположена в Центральном районе города.

Среди наиболее качественных отелей, запланированных к вводу в 2021 г., следует отметить гостиницу категории 5* – Wawelberg Hotel, а также два отеля категории 4* – Mercure на Лиговском пр-те и Helen на Большой Морской ул.

Структура предложения не подверглась изменениям. Лидерами по количеству качественного номерного фонда являются Центральный (29%), Адмиралтейский (19%) и Московский (12%) районы. Наибольшее количество номерного фонда представлено в гостиницах уровня 4* (47%), по совокупному количеству форматных отелей 1-ое место занимают объекты 3* (53%).

Сервисные апартаменты активно продолжают наращивать объёмы предложения на рынке, увеличивая долю в общем объёме номерного фонда города. По итогам 2020 г. номерной фонд сервисных апарт-отелей увеличился на 64% по сравнению с 2019 г., что связано с активным развитием сегмента, строительством и вводом в эксплуатацию новых объектов, которые впоследствии выходят на рынок гостиничной аренды. Темпы ввода объектов сохранились на уровне 2019 г., незначительно увеличившись на 1,2% (2 691 номеров в 2020 г., 2 659 номеров в 2019 г.). Данный сегмент продолжит своё развитие, а в условиях привлечения международных операторов способен составить серьезную конкуренцию классическим гостиницам.

Спрос

По данным комитета по туризму, в 2020 г. Санкт-Петербург посетили 2,9 млн туристов, – падение показателя за год составило 72%. Количество иностранных туристов, успевших посетить город до введения ограничений, составило 500 тыс. чел., - годовое снижение превысило 80%. Что касается внутреннего туризма, то за 2020 г. посещаемость города российскими туристами снизилась более чем в 2 раза.

Учитывая, что отрасль туризма значительно пострадала из-за введения запрета на проведение массовых мероприятий численностью более 1 000 чел., а также из-за переноса и отмены крупных мероприятий (Евро-2020, ПМЭФ 2020 и др.), правительство города в 2020 г. приняло три пакета мер поддержки предприятий отрасли - поправки для финансовой поддержки, налоговые льготы в 2020 и 2021 гг., единовременные денежные гранты.

По итогам 2020 г. средний тариф размещения (ADR) в несетевых гостиницах снизился на 26,4% и составил 2 941 руб. Наибольшее снижение показателя отмечено в мае 2020 г. – на 54,1%. Максимальный средний тариф в 2020 г. пришёлся на август (3 907 руб.), когда было отменено максимальное количество ограничительных мер.

Средний уровень загрузки (OCC) по итогам года составил 37,9%, что в 1,8 раза ниже, чем годом раньше. Средняя прибыль с номера (RevPAR) продемонстрировала отрицательную динамику, уменьшившись на 60,3% и составив 1 114 руб. Это минимальный показатель за последние 5 лет.

Прогноз

Санкт‑Петербург остаётся в лидерах российского рейтинга привлекательности и получил высшие баллы для ведения гостиничного бизнеса в категории «Население более одного миллиона человек» («Национальная гостиничная премия 2020», организатором которой выступает Российская гостиничная ассоциация при поддержке Федерального агентства по туризму РФ).

Принятые Правительством города в конце года меры поддержки туристической отрасли (около 3,66 млрд руб.) дают основания предполагать, что сфера гостеприимства будет приоритетным направлением восстановления экономики города после пандемии.

С точки зрения мероприятий, в городе разрабатываются новые маршруты и экскурсионные программы, которые будут интересны различным возрастным группам. Также можно выделить масштабную программу «Новая культурная и туристская география Санкт-Петербурга», аккумулирующую классические и новые музейные маршруты, гастрономические события и ресурсы современных креативных пространств.

Помимо этого, город участвует в развитии программы «Серебряное ожерелье России» в качестве центральной и отправной точки экскурсионных туров в другие города страны.

Также утвержден порядок оформления единой электронной визы, механизм которой будет запущен в 2021 г., что станет дополнительной возможностью для посещения Петербурга иностранными гражданами. Данный механизм станет особо актуальным в условиях планов по проведению ряда матчей Чемпионата Европы по футболу.

Таким образом, в 2021 г. мы ожидаем постепенное увеличение количества посещений города местными и иностранными туристами, что будет способствовать началу восстановления отрасли по мере снятия ограничений и возвращению к международному туризму.

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

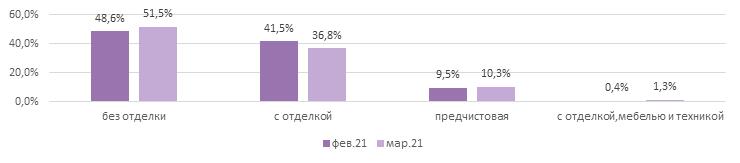

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %