В новостройках столицы массового сегмента цена 1 кв. м квартир за год выросла на 20,4%

В Департаменте аналитики и консалтинга «НДВ Супермаркет Недвижимости» рассказали про изменения, которые произошли в масс-маркете на первичном рынке Москвы. Так, в сравнении с прошлым маем объем предложения здесь увеличился на 46,6% – до 18,2 тыс. лотов. Средневзвешенная цена «квадрата» за год выросла на 20,4% (288,5 тыс. рублей), а средняя стоимость квартир – на 7,8% (13,8 млн рублей).

Преимущественную долю предложения в масс-маркете (98,4%) занимает комфорт-класс, где также отмечается годовой прирост экспозиции, – на 43,4%, до 17,7 тыс. лотов. Более половины экспозиции находится в 3 округах столицы: ЮВАО (23,2% площади), САО (17,2%) и ЗАО (15,3%). Самые доступные цены для покупки недвижимости комфорт-класса наблюдаются в ЗелАО (в среднем 8,5 млн рублей), а самые высокие – в СВАО (16,4 млн рублей) и ЗАО (15,9 млн рублей).

Согласно подсчетам департамента аналитики и консалтинга «НДВ Супермаркет Недвижимости», по итогам мая в старой Москве наблюдается увеличение экспозиции квартир в новостройках массового сегмента. Совокупный объем предложения в масс-маркете составил 867,5 тыс. кв. м (прирост за месяц – 4,3%, за год – 31,3%), это 18,2 тыс. лотов (+6,4% за месяц, +46,6% за год). При этом подавляющая доля экспозиции относится к комфорт-классу – 98,4%: 853,3 тыс. кв. м (+4,2% за месяц, +29,5% за год) и 17,7 тыс. лотов (+5,7% за месяц, +43,4% за год). В мае на рынке недвижимости столицы появилось 3 проекта комфорт-класса и один – стандарт-класса.

Более половины предложения квартир комфорт-класса (55,7% площади) сосредоточено в 3 округах столицы: ЮВАО – 23,2% (-2,6% за месяц, -5,9% за год), САО – 17,2% (-3% за месяц, +4,9% за год) и ЗАО – 15,3% (-0,6% за месяц, +0,6% за год).

В комфорт-классе, как и в других категориях жилья, прослеживается тенденция к сокращению метражей объектов – так, по итогам мая средняя площадь лотов составила 48,2 кв. м, за год этот показатель уменьшился на 9,7%. Наибольшую долю предложения занимают 2-комнатные квартиры евроформата – 26,4% лотов (-0,2% за месяц, +4,7% за год), затем идут «евротрешки» (+0,5% за месяц, +1,5% за год) и студии – 20,3% (+1,1% за месяц, +3,5% за год). Среди объектов стандартной планировки самая весомая доля – у 1-комнатных лотов (8,8%).

Комментирует Елена Чегодаева, руководитель департамента аналитики и консалтинга «НДВ Супермаркет Недвижимости»: «На первичном рынке старой Москвы продолжает развиваться тенденция к уменьшению средней площади лотов в проектах. Застройщики увеличивают количество малоформатных квартир, от студий до маленьких “евродвушек”. На фоне снижения реальных располагаемых доходов населения такие форматы квартир являются наиболее востребованным активом».

Больше всего объектов экспонируется в проектах на начальной стадии строительной готовности, т.е. на нулевом цикле и этапе монтажа первых этажей – 45,3% площади. В новостройках, где идет монтаж средних или последних этажей, сосредоточено 27,7% площади. На долю проектов на заключительной стадии готовности (фасадно-отделочные работы, благоустройство, ввод в эксплуатацию) приходится 27% предложения.

При этом в массовых сегментах жилья на первичном рынке столицы наблюдается заметный рост цен. По итогам мая средневзвешенная цена 1 кв. м составила 288,5 тыс. рублей (прирост за месяц – 1,3%, за год – 20,4%). А средняя стоимость квартир достигла 13,8 млн рублей (‑0,7% за месяц, +7,8% за год).

В комфорт-классе средневзвешенная цена «квадрата» и её изменения соответствуют общей ситуации в масс-маркете. Средняя стоимость объектов здесь немного выше – 13,9 млн рублей (‑0,2% за месяц, +8,7% за год). Самые доступные цены на жилье комфорт-класса в столице наблюдаются в ЗелАО – в среднем 219,7 тыс. рублей за 1 кв. м и 8,5 млн рублей за лот. Округа с самой высокой стоимостью таких квартир – ЗАО (336,4 тыс. рублей за 1 кв. м и 15,9 млн рублей за лот) и СВАО (308,5 тыс. рублей за 1 кв. м и 16,4 млн рублей за лот). По итогам мая цена «квадрата» увеличилась во всех трёх перечисленных округах.

Комментирует Елена Чегодаева, руководитель департамента аналитики и консалтинга «НДВ Супермаркет Недвижимости»: «На первичном рынке массового сегмента в мае наблюдался небольшой рост цен, который в большей степени связан с введением программ субсидированной ипотеки, – чаще всего застройщики при предоставлении таких программ повышают стоимость квартир. Другой причиной стало увеличение строительной готовности проектов».

По данным департамента аналитики компании «БОН ТОН», по итогам сентября 2020 г. на первичном рынке Москвы доля СЗАО сократилась за год на 4%, сейчас на него приходится 7,6% от совокупного предложения. За год объем предложения сократился на 50% в связи с ростом спроса несмотря на активность застройщиков.

По итогам сентября 2020 г. совокупный объем предложения на первичном рынке СЗАО составил 159,7 тыс. кв. м и 2,2 тыс. лотов. В реализации находится 26 проектов в 71 корпусе. За год в реализацию вышло 23 корпуса в 8 новых и в 7 уже реализующихся проектах.

Больше половины предложения на первичном рынке СЗАО приходится на район Хорошево-Мневники (52,2%). За год произошло снижение его доли - на 18,2%, а размера экспозиции - на 63%. Он остается наиболее активно развивающимся районом округа. В этой локации сосредоточено 12 проектов, за год вышло 2 новых проекта. Пальму первенства пытается перехватить район Покровское Стрешнево, доля которого за год выросла на 16%, а объем экспозиции - на 62%. В этом районе в реализации находится 7 проектов, из которых за год вышли 3 новых проекта.

Немного меньше приходится на район Щукино, доля которого выросла на 8%, а объем сократился на 17%. За год здесь вышло 2 новых проекта. Несмотря на то, что в районе Митино за год вышло 2 новых проекта, его доля сократилась на 5,6%, а размер предложения – на 77%.

В результате выхода нового предложения с апартаментами, их доля выросла на 15% и составила 20%, а размер экспозиции - в 2 раза. Объем предложения квартир за год сократился на 58%, а его доля составила 80%.

Больше половины предложения на первичном рынке СЗАО приходится на заключительную стадию строительной готовности – 53,8%, на начальном цикле находится 36%, что оказывает влияние на уровень цен.

По итогам сентября 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 229,2 тыс. руб. (+8,4% за год). СВЦ квартир составила 233,7 тыс. руб. (+10,8%): рост в бизнес-классе – на 12,3%, в комфорт-классе – на 10,2%.

СВЦ в сегменте апартаментов составила 211,7 тыс. руб., которая уменьшилась на 4,5% в результате выхода новых проектов. В бизнес-классе она уменьшилась на 17,9%, в комфорт-классе показала рост на 25,4%.

Самым доступным районом на первичном рынке СЗАО является Митино, в котором СВЦ составляет 163,1 тыс. руб., которая за год выросла на 14,9%. Самым «дорогим» является район Щукино, в котором СВЦ составляет 283,2 тыс. руб., которая за год выросла на 10,3%. В районе Митино все предложение представлено квартирами комфорт-класса. В районе Щукино почти 70% предложения приходится на бизнес-класс и 32% на комфорт-класс.

Структура предложения по районам, кв. м

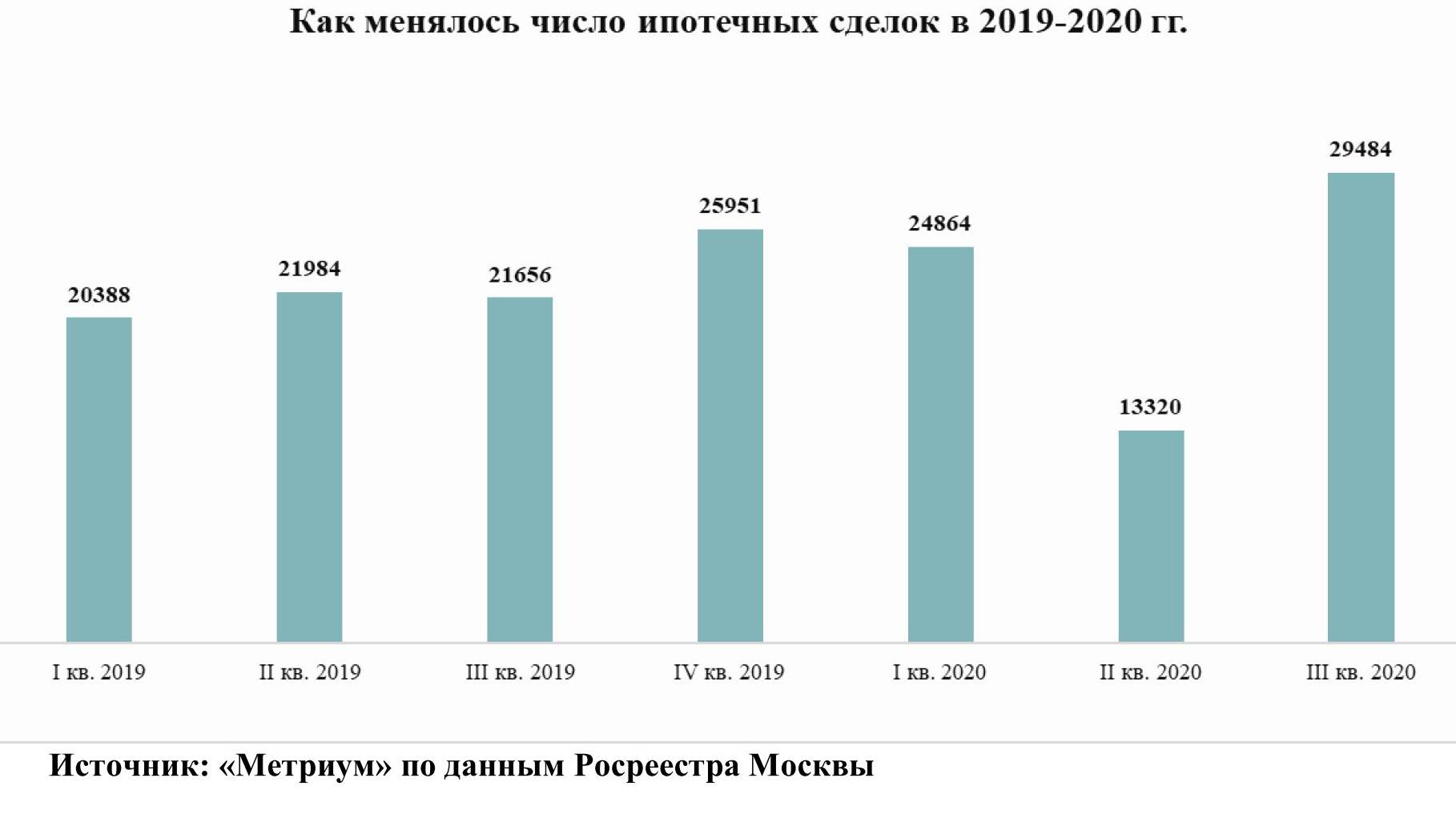

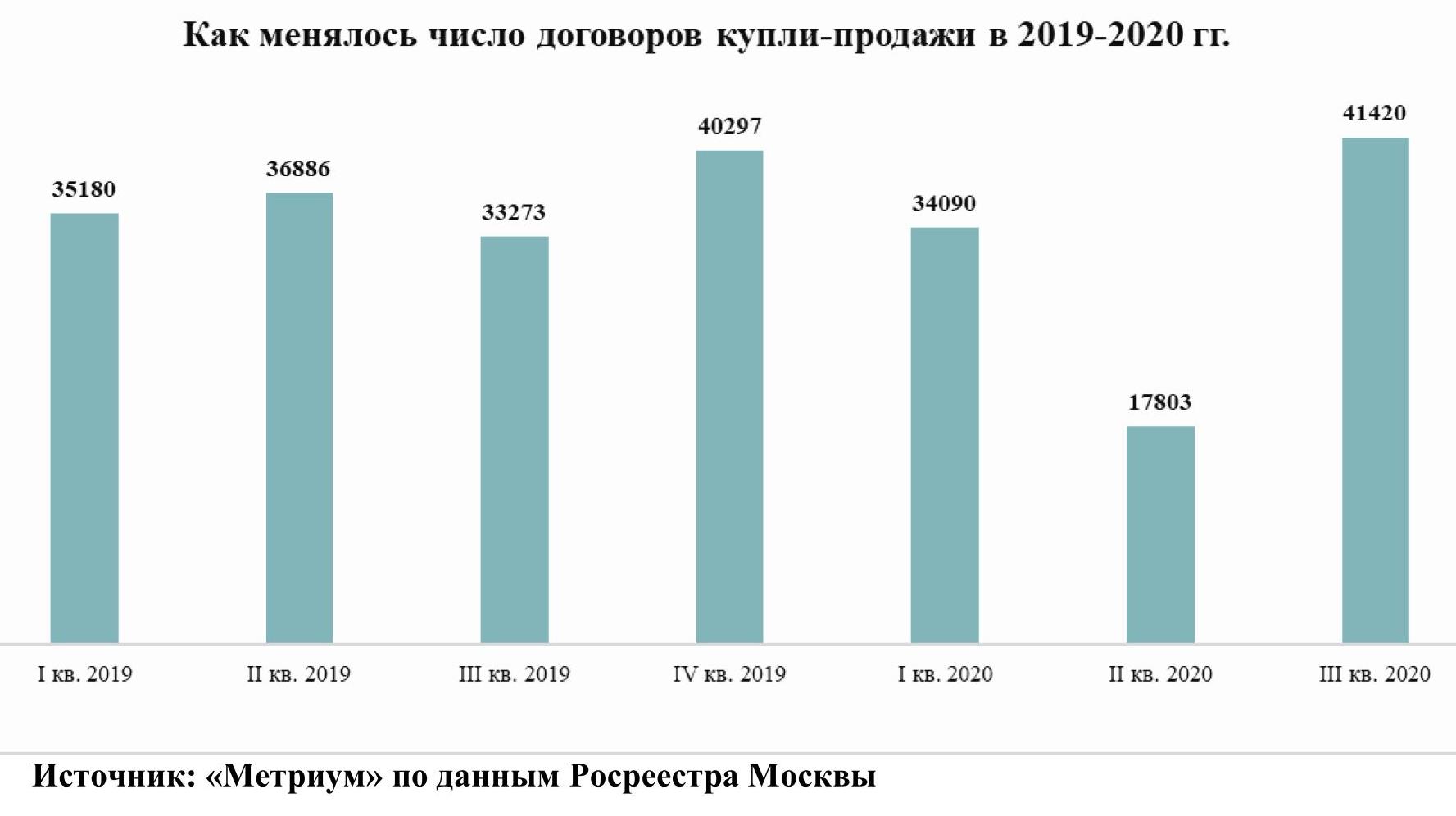

В III квартале 2020 было заключено больше сделок на рынке жилья в Москве, чем в предыдущие кварталы текущего года, подсчитали эксперты «Метриум», проанализировав новые данные Росреестра Москвы. В годовом выражении спрос на новостройки вырос на 43%, на вторичное жилье – на 25%, а количество ипотечных сделок – на 36%.

В III квартале 2020 года в Москве было заключено почти 31 тыс. договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. По сравнению с тем же периодом 2019 года, когда Росреестр зафиксировал 21,5 тыс. ДДУ, активность покупателей строящегося жилья увеличилась на 43%, а в сравнении со II кварталом 2020 года – в два раза, подсчитали аналитики «Метриум».

«Спрос на новостройки Москвы в третьем квартале не только восстановился после пандемии, но и вырос, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Это связано в первую очередь с позитивным эффектом от действия программы ипотечных ставок, и также со снижением курса рубля. В июле-августе российская валюта заметно ослабла, что стимулировало инвестиционный спрос на жилье в Москве. Особенно часто приобретали готовое жилье и другие самые ликвидные лоты в качественных проектах новостроек. Население стремилось перевести сбережение в более твёрдый актив или зафиксировать прибыль от роста курса доллара и евро».

На рынке ипотеки заемщики в Москве получили рекордное число кредитов. В III квартале Росреестр зафиксировал почти 30 тыс. ипотечных займов, что на 36% больше, чем в III квартале 2019 года. В сравнении со II кварталом 2020 года показатель увеличился более чем в два раза.

«Полагаю, на высокую активность покупателей в III квартале оказала неопределенность оносительно судьбы программы субсидирования ипотеки, – говорит Ксения Юрьева, член совета директоров Группа Родина (девелопер первого в России жилого культурно-образовательного кластера Russian Design District). – Изначально планировалось её завершение к началу ноября, поэтому после выхода из режима самоизоляции в июне у потенциальных покупателей жилья с привлечением кредита было не так много времени на поиск недвижимости и аккумулирования собственных средств на первоначальный взнос. Это стимулировало их ускоренное принятие решение о покупке».

На вторичном рынке жилья в III квартале 2020 года спрос также превзошел докризисные значения. В Москве заключили 41,4 тыс. договоров купли-продажи жилья, что на 25% больше, чем в III квартале 2019 года, и в 2,3 раза больше, чем во II квартале 2020 года. Продажи вторичного жилья в III квартале стали самыми высокими за последние 7 лет, если сравнивать их с аналогичными периодами прошлых периодов.

«Полагаю, что продажи на вторичном рынке жилья косвенно стимулировала программа субсидирования ипотеки на новостройки, – анализирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби» и «Данилов дом»). – Когда открылась возможность приобрести квартиру в кредит с низкой ставкой, многие владельцы старых квартир решили выставить их на продажу. А поскольку времени у них было немного, они были склонны давать хорошие скидки, что и стимулировало повышение числа сделок».

«Бум на рынке жилья в третьем квартале стал следствием нескольких факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Во-первых, мы продолжаем наблюдать реализацию отложенного спроса со стороны покупателей, которые не успели или отказались покупать жилье весной. Во-вторых, активность клиентов, прежде всего инвесторов, стимулировало резкое ослабление рубля. В-третьих, покупателей подгоняли сжатые сроки программы субсидирования ипотеки. Полагаю, в ближайшие месяцы темпы прироста числа сделок несколько снизятся, но, по-видимому, тренд на повышение сохранится до конца текущего года и весенний провал будет полностью компенсирован».