Рынок долгосрочной аренды: выбор выше - ставки ниже

С начала года на рынке долгосрочной аренды крупнейших городов России произошли значительные изменения: существенно увеличился объем предложения, ставки на фоне роста выбора стали снижаться после зимней стагнации. Эксперты Циан.Аналитики выделили основные тренды, происходящие рынке крупных (от 500 тыс. человек) городов России.

- С начала года выбор квартир увеличился в два раза. Наибольший рост в столичных регионах, Казани и Уфе. В мае период рекордного роста объема предложения в большинстве локаций завершился.

- В результате двукратного увеличения объема предложения на рынке долгосрочной аренды наблюдается снижение средних ставок. С начала года аренда однушек, в среднем по анализируемым локациям, стала дешевле на 5%, двушек - на 3%. Наибольшее снижение в столичных регионах - на 11-13%.

- В феврале и марте интерес к долгосрочной аренде по сравнению со спросом на покупку жилья менялся незначительно. Локальный рост спроса был зафиксирован с конца апреля, однако, уже в мае показатели вновь снизились.

В выборку вошли 37 городов с численностью населения от 500 тысяч человек, а также Сочи, Московская и Ленинградская области. Данные получены из объявлений, опубликованных на сайте cian.ru.

1. Период рекордного роста объема предложения завершился

Начиная с конца февраля на рынке долгосрочной аренды крупнейших городов России стремительно увеличивался объем предложения. Если по итогам февраля суммарно по всем локациям было доступно порядка 52 тыс. лотов, то в марте их количество увеличилось на 38% (до 72 тыс. лотов), в апреле еще на 20% (до 86 тыс. лотов). Ключевыми причинами такой динамики были сезонность (в марте рынок традиционно более активно наполняется новыми объявлениями), переток из сегмента продажи квартир на вторичке, появление на рынке аренды лотов от тех, кто решил временно переехать в другие локации на период неопределенности, переток из сегмента аренды квартир посуточно, рост срока экспозиции.

В марте в целом по анализируемым локациям на рынок вышло 44 тыс. “новинок” (объявлений, ранее не размещенных на сайте), в апреле еще 48 тыс. В предыдущие месяцы в среднем выходило по 20-25 тыс., т.е. количество их удвоилось.

Всего с начала года выбор квартир увеличился в 2 раза (на 112%). Наибольший рост в Москве (в 3,5 раза), Ленинградской области, (в 3 раза), Уфе (в 2,7 раз), Санкт-Петербурге (в 2,5 раза), Московской области и Казани (в 2,2 раза).

К настоящему времени темпы роста числа объявлений замедлились (в мае рост на 12% до 96 тыс. лотов) и вернулись к нормальному уровню (+11-13% в месяц). Высокий рост сохраняется в Ленинградской области (+93% за месяц), Томске (+52%), Ульяновске (+44%), Москве, Иркутске и Ижевске (+32%). За исключением Москвы и Ленинградской области это локации с небольшим объемом предложения на рынке долгосрочной аренды, поэтому такой значительный рост исходит от низкой базы. В столичных регионах сохраняются тенденции, которые были характерны в прошлые месяцы (не только по динамике предложения, но и по изменению цен).

После снижения ключевой ставки до 12% и снижения стоимости ипотеки собственники могут вернуть квартиру с рынка аренды снова в продажу, поэтому выбор может немного сократиться. Кроме того, на рынке был зафиксирован рост спроса на аренду квартир с конца апреля в результате снижения доступности жилья на вторичном рынке. Если данный тренд сохранится и после понижения ключевой ставки, то объем предложения может также сократиться.

Динамика количества лотов на рынке долгосрочной аренды крупнейших городов России, Сочи, Московской и Ленинградской областей

Источник: Циан.Аналитика

2. Ставки аренды продолжают снижаться, но скорость этого снижения замедлилась

В результате практически двукратного увеличения объема предложения на рынке долгосрочной аренды наблюдается снижение средних ставок. Квартир в аренду становится больше, конкуренция усиливается, и это оказывает давление на цену. Снижение средних ставок аренды (в т.ч. в новых лотах) свидетельствует о том, что собственники стали активнее предлагать скидки, чтобы не потерять потенциальных клиентов.

Например, в Москве средняя ставка аренды однокомнатной квартиры составляет сейчас 43,4 тыс. рублей, а в начале года - 49,6 тыс. рублей, т.е. с начала года ставка снизилась на 12%. Аналогичная динамика в Санкт-Петербурге. Именно в столичных регионах цены с начала года сократились максимально, поскольку здесь зафиксирован наибольший рост конкуренции на рынке. Также существенное снижение в Тольятти (-16%), Краснодаре (-11%), Ижевске (-8%). В большинстве локаций ставки с начала года сократились на 3-7%, а в 7 городах увеличились на 1-5%. Даже несмотря на это, ставки все равно выше, чем прошлым летом, до общего подорожания аренды осенью 2021 г. (и однушки, и двушки - на 11%).

Единственный город, где с начала года аренда значительно подорожала - Сочи (рост на 33% в однушках и на 21% в двушках). Связано это с тем, что в других южных локациях (главным образом, в Крыму) действуют ограничения на авиасообщение, что затрудняет туристические поездки. В результате этого спрос смещается в Сочи, где ограничений нет.

Динамика средней ставки аренды 1- и 2-комнатных квартир на рынке долгосрочной аренды крупнейших городов России, Московской и Ленинградской областей

Источник: Циан.Аналитика

Сейчас ставки аренды продолжают снижаться, но скорость этого снижения замедлилась. По состоянию на конец мая и 1-комнатные, и 2-комнатные квартиры в среднем по анализируемым локациям стали на 0,8% дешевле, чем месяц назад. 30 дней назад спад в месячном выражении составил 1,6% и 1,1%. О том, что тренд на снижение остается актуальным свидетельствует динамика ставок в Москве и Санкт-Петербурге - там они продолжают падать на 3-4% в месячном выражении.

3. Вместо покупки - аренда

Мы можем оценивать потенциальный спрос по активности клиентов в части мониторинга рынка (количеству кликов на номер телефона в объявлении, звонков).

В феврале и марте интерес к долгосрочной аренде по сравнению со спросом на покупку жилья (как вторички, так и новостроек) менялся незначительно. Тогда спрос был сосредоточен не на аренде, а на покупке жилья, как на возможности сохранить свои сбережения или решить жилищный вопрос до дальнейшего подорожания недвижимости.

Рост интереса к долгосрочной аренде начался в конце апреля и был связан с перетоком спроса из сегмента покупки, где цены продолжали расти, а ставки по ипотеке находились на заградительно высоком уровне (особенно на вторичке). Ставки аренды при этом снижаются, а результате чего часть потенциальных покупателей квартир делают выбор в пользу съема жилья. По итогам апреля потенциальный спрос оказался на 8% выше, чем в марте, на 10% выше фоновых значений зимы (но такое сравнение не совсем корректно, так как январь и февраль - это низкий сезон на рынке аренды) и на 10% выше, чем в апреле прошлого года. В мае спрос вновь просел на 15% относительно апреля, однако можно сделать поправку на праздничные дни.

В настоящее время остается неопределенной ситуация с занятостью населения на фоне ухода с рынка ряда зарубежных компаний, где работают десятки тысяч человек. Потеряв работу, часть из этой категории населения может отказаться и от аренды жилья. Частично компенсировать данный спрос удастся за счет тех сотрудников, которые ранее работали удаленно, но с отменой всех эпидемиологических ограничений вернулись в офисы и арендовали жилье. Но рассчитывать на существенный рост спроса на рынке аренды не стоит. К тому же после снижения ключевой ставки до 12% ипотека на вторичном рынке станет доступнее, а значит, часть спроса может вновь вернуться в сегмент покупки жилья.

Динамика потенциального спроса на рынке долгосрочной аренды (за единицу взято среднее значение за 2021 г.)

Источник: Циан.Аналитика

«Объем предложения на рынке долгосрочной аренды продолжает увеличиваться, в то время как динамика спроса не показала существенного роста. Ситуация на рынке труда, от которой зависит и поведение арендаторов, остается неопределенной: массовых сокращений пока что нет, но число тех, у кого снизились доходы, остается на высоком уровне. Вероятно, в ближайшие 1-2 месяца тренд на снижение ставок аренды сохранится», – комментирует Алексей Попов, руководитель Циан.Аналитика.

|

Локация |

1-комнатные квартиры |

2-комнатные квартиры |

||||||||||||

|

Средняя ставка аренды, тыс. рублей |

Динамика |

Средняя ставка аренды, тыс. рублей |

Динамика |

|||||||||||

|

май. 21 |

янв. 22 |

апр. 22 |

май. 22 |

за год |

с начала года |

за месяц |

май. 21 |

янв. 22 |

апр. 22 |

май. 22 |

за год |

с начала года |

за месяц |

|

|

Сочи |

57,8 |

36,4 |

41,4 |

48,6 |

-16% |

34% |

17% |

78,8 |

57,1 |

62,5 |

69,1 |

-12% |

21% |

11% |

|

Москва |

38,7 |

49,6 |

44,6 |

43,4 |

12% |

-12% |

-3% |

53,6 |

64,8 |

60,8 |

58,5 |

9% |

-10% |

-4% |

|

Московская область |

25,6 |

31,2 |

29,3 |

29,1 |

14% |

-7% |

-1% |

33,1 |

40,9 |

38,3 |

38,9 |

17% |

-5% |

1% |

|

Санкт-Петербург |

23,3 |

32,4 |

29,6 |

28,4 |

22% |

-13% |

-4% |

36,7 |

49,7 |

43,3 |

42,2 |

15% |

-15% |

-3% |

|

Хабаровск |

22,8 |

25,8 |

24,2 |

24,8 |

9% |

-4% |

3% |

27,8 |

33,5 |

31,9 |

32,9 |

18% |

-2% |

3% |

|

Владивосток |

19,8 |

20,7 |

20,7 |

20,6 |

4% |

-1% |

-1% |

27,0 |

29,3 |

27,3 |

28,6 |

6% |

-2% |

5% |

|

Ленинградская область |

18,0 |

23,9 |

20,8 |

20,5 |

14% |

-14% |

-2% |

21,8 |

30,7 |

27,7 |

20,9 |

-4% |

-32% |

-25% |

|

Казань |

16,9 |

21,4 |

20,6 |

20,3 |

20% |

-5% |

-1% |

24,0 |

29,2 |

28,4 |

28,0 |

17% |

-4% |

-2% |

|

Новосибирск |

17,5 |

21,1 |

20,3 |

20,2 |

15% |

-4% |

-1% |

24,5 |

29,2 |

26,6 |

27,2 |

11% |

-7% |

2% |

|

Краснодар |

17,0 |

22,8 |

20,9 |

20,2 |

19% |

-11% |

-3% |

30,4 |

35,7 |

36,9 |

33,6 |

11% |

-6% |

-9% |

|

Екатеринбург |

19,3 |

21,4 |

19,8 |

19,8 |

3% |

-7% |

0% |

25,4 |

30,0 |

27,6 |

27,9 |

10% |

-7% |

1% |

|

Ростов-на-Дону |

15,7 |

18,9 |

19,6 |

19,8 |

26% |

5% |

1% |

24,1 |

29,2 |

32,5 |

33,9 |

41% |

16% |

5% |

|

Тюмень |

17,3 |

20,1 |

19,5 |

19,0 |

10% |

-5% |

-2% |

22,3 |

25,1 |

25,7 |

25,1 |

13% |

0% |

-2% |

|

Иркутск |

15,9 |

18,9 |

18,7 |

18,9 |

19% |

0% |

1% |

21,1 |

29,4 |

26,9 |

27,6 |

31% |

-6% |

3% |

|

Астрахань |

15,6 |

17,7 |

18,0 |

18,2 |

17% |

3% |

1% |

25,5 |

25,0 |

26,3 |

26,0 |

2% |

4% |

-1% |

|

Нижний Новгород |

15,3 |

19,4 |

17,8 |

18,1 |

18% |

-7% |

2% |

23,7 |

28,1 |

25,9 |

26,0 |

10% |

-7% |

0% |

|

Красноярск |

15,5 |

17,8 |

17,2 |

17,3 |

11% |

-3% |

0% |

21,7 |

25,3 |

24,3 |

24,6 |

13% |

-3% |

1% |

|

Самара |

13,3 |

16,5 |

16,8 |

17,1 |

28% |

3% |

2% |

19,3 |

23,6 |

24,0 |

25,1 |

30% |

6% |

4% |

|

Воронеж |

14,3 |

16,9 |

16,1 |

16,4 |

15% |

-3% |

2% |

20,0 |

22,9 |

22,5 |

23,4 |

17% |

2% |

4% |

|

Томск |

13,9 |

15,7 |

16,1 |

16,0 |

15% |

2% |

-1% |

18,5 |

21,4 |

22,2 |

21,9 |

18% |

2% |

-2% |

|

Пермь |

13,3 |

15,9 |

15,8 |

15,7 |

18% |

-1% |

-1% |

19,0 |

21,7 |

23,1 |

21,9 |

15% |

1% |

-5% |

|

Уфа |

14,9 |

15,6 |

15,7 |

15,4 |

3% |

-1% |

-2% |

19,7 |

21,2 |

20,3 |

20,1 |

2% |

-5% |

-1% |

|

Ярославль |

13,1 |

15,1 |

15,4 |

15,2 |

17% |

1% |

-1% |

18,1 |

21,7 |

22,5 |

22,3 |

23% |

3% |

-1% |

|

Волгоград |

13,1 |

14,4 |

14,5 |

14,4 |

10% |

0% |

0% |

19,3 |

20,7 |

18,6 |

19,1 |

-1% |

-7% |

3% |

|

Омск |

12,7 |

15,0 |

14,3 |

14,4 |

13% |

-4% |

0% |

17,1 |

19,9 |

18,8 |

19,2 |

12% |

-4% |

2% |

|

Барнаул |

11,7 |

14,8 |

14,2 |

14,2 |

21% |

-4% |

0% |

18,2 |

18,6 |

21,1 |

20,4 |

12% |

9% |

-4% |

|

Рязань |

13,0 |

14,9 |

14,5 |

14,1 |

8% |

-6% |

-3% |

16,7 |

17,2 |

17,8 |

17,9 |

7% |

4% |

1% |

|

Липецк |

12,5 |

14,7 |

14,3 |

14,0 |

12% |

-5% |

-2% |

15,6 |

17,7 |

18,3 |

18,3 |

17% |

3% |

0% |

|

Ижевск |

12,3 |

15,1 |

14,2 |

13,9 |

13% |

-8% |

-2% |

17,1 |

18,1 |

18,9 |

17,8 |

4% |

-2% |

-6% |

|

Челябинск |

11,4 |

13,6 |

13,2 |

13,6 |

19% |

-1% |

3% |

15,5 |

18,9 |

18,2 |

19,7 |

27% |

4% |

8% |

|

Кемерово |

11,6 |

13,8 |

13,7 |

13,4 |

16% |

-3% |

-2% |

19,4 |

19,6 |

18,5 |

18,4 |

-5% |

-6% |

-1% |

|

Тольятти |

12,6 |

15,2 |

13,3 |

12,8 |

1% |

-16% |

-4% |

19,3 |

20,2 |

20,5 |

18,3 |

-6% |

-10% |

-11% |

|

Саратов |

11,8 |

12,4 |

12,4 |

12,7 |

7% |

3% |

2% |

15,3 |

16,5 |

17,2 |

17,0 |

11% |

3% |

-1% |

|

Набережные Челны |

11,5 |

13,5 |

12,5 |

12,5 |

8% |

-7% |

0% |

14,8 |

16,6 |

15,1 |

16,2 |

10% |

-3% |

7% |

|

Ульяновск |

11,7 |

12,7 |

12,4 |

12,4 |

6% |

-2% |

1% |

15,4 |

16,3 |

16,9 |

17,6 |

14% |

8% |

5% |

|

Оренбург |

11,9 |

12,1 |

12,0 |

11,4 |

-4% |

-6% |

-5% |

13,9 |

16,4 |

14,9 |

15,8 |

13% |

-4% |

6% |

|

Пенза |

8,9 |

11,2 |

10,9 |

11,0 |

24% |

-2% |

2% |

11,5 |

14,1 |

14,9 |

15,2 |

32% |

8% |

2% |

|

Киров |

8,8 |

9,2 |

9,7 |

9,0 |

3% |

-2% |

-8% |

10,9 |

11,6 |

11,9 |

11,6 |

7% |

0% |

-2% |

Источник: Циан.Аналитика

Эксперты «ПРОФИС Недвижимость», одной из крупнейших в России федеральных управляющих компаний в сфере коммерческой недвижимости, проанализировали ситуацию на рынке офисной и складской недвижимости класса С в Москве за первый квартал 2020 и выделили основные тренды.

В первом квартале 2021 года на рынке офисной недвижимости класса С произошла очередная существенная волна ротации арендаторов, которая заметно увеличила долю вакантных площадей в особняках и административных зданиях в центре и способствовала росту ставок на помещения за пределами Садового кольца. Более активное восстановление демонстрирует складской сегмент. Объекты класса С хоть зачастую и не подходят по формату под запросы e-com ритейла, который сегодня является основным драйвером спроса на объекты городской логистики, но их активно арендуют различные курьерские службы, а также пищевые производства с собственной доставкой, которые также получили мощный импульс к развитию в прошлом году.

«Интерес к аренде коммерческой недвижимости возрастает, но количество заключаемых сделок пока на 10-15% ниже показателей аналогичного доковидного периода прошлого года (Q1 2020), - комментирует Ирина Морозова, директор по маркетингу «ПРОФИС Недвижимость». – В сегменте офисов большинство сделок в первом квартале 2021 года были ротационными, компании чаще переезжали из центра в объекты с более низкими ставками, в пределах ТТК. А также в более компактные помещения ввиду оптимизации штата, который постоянно присутствует в офисе. Но существенного сокращения занимаемых площадей мы не фиксируем, особенно среди крупных компаний. Эффективность удаленной работы зачастую ниже, чем при живом взаимодействии в офисе, поэтому многие компании стремятся сохранить присутствие сотрудников в офисе в том или ином виде (сменные графики 3/2, либо обязательные еженедельные планерки в офисе и т.п)».

Арендные ставки

Во первом квартале 2021 года среднерыночная арендная ставка на офисы класса С, расположенные внутри Садового кольца продолжила плавно снижаться и составила по итогам отчетного периода 23 302 рубля (-1,2% по сравнению с Q4 2020) за кв. м в год, включая НДС и эксплуатационные расходы. Подобная динамика связана с увеличением вакансии в офисах, расположенных в данной локации. Для того, чтобы привлечь новых арендаторов собственники объектов выставляли освободившиеся помещения в экспозицию по текущим ставкам, без повышения, а в некоторых случаях даже готовы были предоставлять небольшие дисконты. В итоге в масштабах рынка это привело к незначительному снижению средних показателей. Офисы, расположенные внутри Садового кольца, стали единственным сегментом в С классе, который по итогам квартала показал отрицательную динамику цен.

Стоимость аренды офисов класса С расположенных от Садового кольца до ТТК ввиду активного спроса не только восстановилась, но и превысила доковидные показатели. По итогам первого квартала 2021 года среднерыночная ставка увеличилась на 1% по сравнению с 4Q2020 и составила 19 829 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Таким образом, по итогам отчетного квартала ставки превысили трехлетний максимум.

Стоимость аренды самых доступных по цене офисов С класса в Москве в первом квартале 2021 года также достигла наибольших значений за последние 3 года. Среднерыночная арендная ставка по итогам рассматриваемого периода выросла до 14 867 рублей за кв. м в год, включая НДС и эксплуатационные расходы (+3,3% по сравнению с 4Q2020). Текущая динамика цен на офисы в данной локации обусловлена не только стабильным спросом, но и продолжающимся сокращением объема предложения – выводом бывших производственно-складских комплексов из экспозиции под девелопмент (строительство жилья и апартаментов).

Среднерыночная ставка аренды складов класса С, расположенных в границах МКАД, по итогам первого квартала 2021 года выросла на 1,7% до 6 187 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Данный сегмент продолжает восстанавливается активнее, чем офисы, ввиду растущего спроса на данный формат в целом, а также и в связи с дефицитом складов внутри МКАД в принципе.

Вакансия

Динамика доли вакантных площадей в коммерческой недвижимости С класса в Москве в первом квартале 2021 года была разнонаправленной. По итогам отчетного периода в сегменте офисов она выросла до 12,8% (+2,7% по сравнению с 4Q 2020). Во многом это произошло за счет освобождения большого объема площадей в более дорогих офисах в центральных локациях (внутри Садового кольца). Большинство собственников не были готовы пролонгировать скидки для текущих арендаторов, которые они предоставляли в прошлом году сначала в условиях локдауна, а после в так называемый восстановительный период. В связи с этим те компании, которые не имели возможности арендовать офисы по доковидным ставкам или просто стремились оптимизировать свои расходы – вынуждены были съехать. Зачастую альтернативой становились более доступные офисы за пределами Садового кольца.

В сегменте складской недвижимости класса С, расположенной в пределах МКАД доля пустующих помещений, напротив, значительно сократилась. По итогам первого квартала вакантными осталось 8,7% площадей (-2,5% к Q4 2020).

Прогнозы

В ближайшие полгода рынок коммерческой недвижимости, вероятно, будет развиваться под влиянием еще не до конца реализованных негативных последствий пандемии. Не исключено, что в дальнейшем произойдет еще одна «финальная» волна ротации арендаторов по итогам которой, станет понятна картина изменившегося спроса на офисную, складскую и торговую недвижимость.

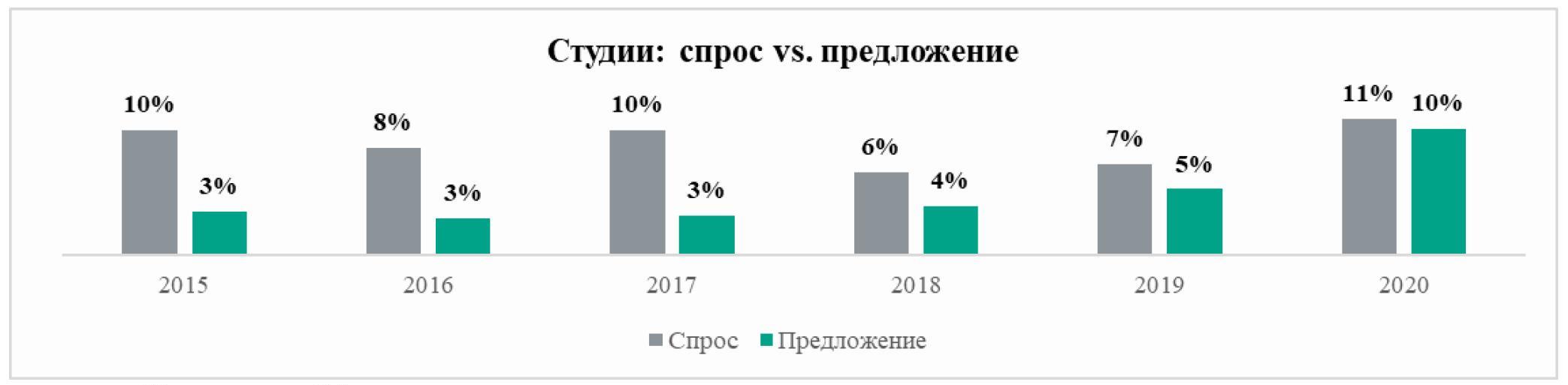

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

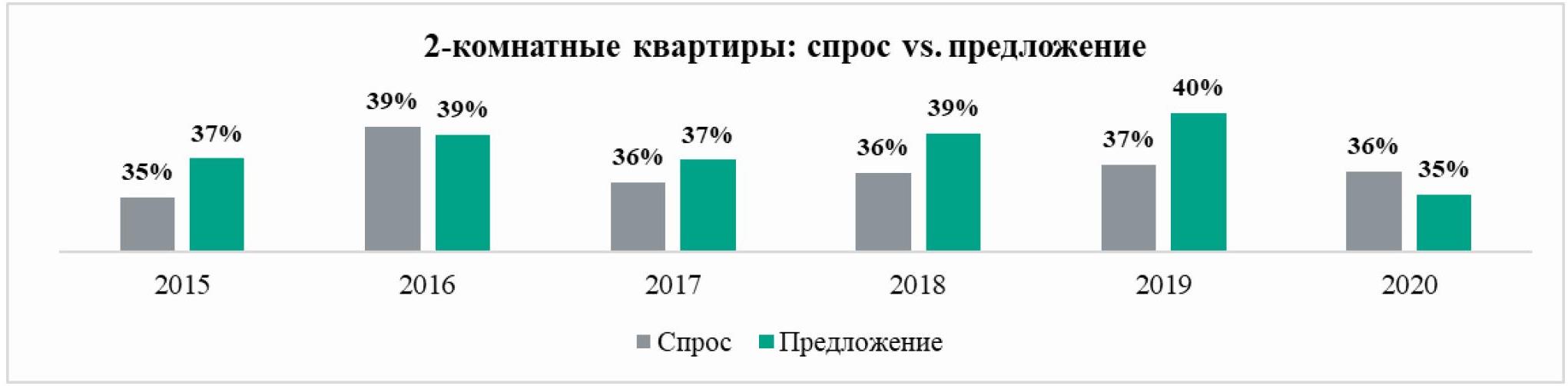

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

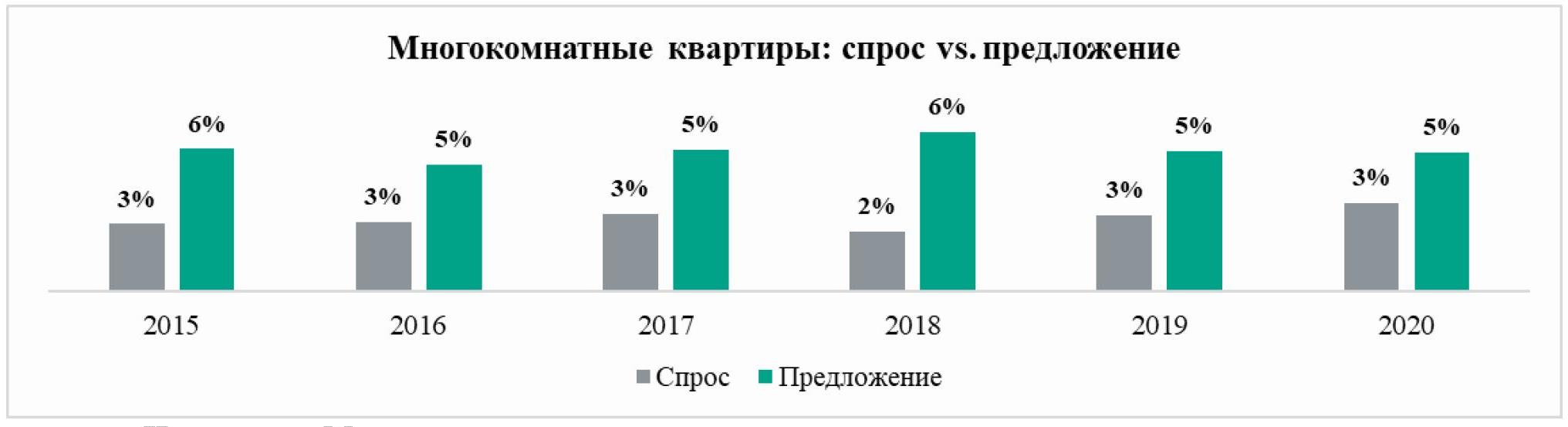

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.