Рынок долгосрочной аренды: выбор выше - ставки ниже

С начала года на рынке долгосрочной аренды крупнейших городов России произошли значительные изменения: существенно увеличился объем предложения, ставки на фоне роста выбора стали снижаться после зимней стагнации. Эксперты Циан.Аналитики выделили основные тренды, происходящие рынке крупных (от 500 тыс. человек) городов России.

- С начала года выбор квартир увеличился в два раза. Наибольший рост в столичных регионах, Казани и Уфе. В мае период рекордного роста объема предложения в большинстве локаций завершился.

- В результате двукратного увеличения объема предложения на рынке долгосрочной аренды наблюдается снижение средних ставок. С начала года аренда однушек, в среднем по анализируемым локациям, стала дешевле на 5%, двушек - на 3%. Наибольшее снижение в столичных регионах - на 11-13%.

- В феврале и марте интерес к долгосрочной аренде по сравнению со спросом на покупку жилья менялся незначительно. Локальный рост спроса был зафиксирован с конца апреля, однако, уже в мае показатели вновь снизились.

В выборку вошли 37 городов с численностью населения от 500 тысяч человек, а также Сочи, Московская и Ленинградская области. Данные получены из объявлений, опубликованных на сайте cian.ru.

1. Период рекордного роста объема предложения завершился

Начиная с конца февраля на рынке долгосрочной аренды крупнейших городов России стремительно увеличивался объем предложения. Если по итогам февраля суммарно по всем локациям было доступно порядка 52 тыс. лотов, то в марте их количество увеличилось на 38% (до 72 тыс. лотов), в апреле еще на 20% (до 86 тыс. лотов). Ключевыми причинами такой динамики были сезонность (в марте рынок традиционно более активно наполняется новыми объявлениями), переток из сегмента продажи квартир на вторичке, появление на рынке аренды лотов от тех, кто решил временно переехать в другие локации на период неопределенности, переток из сегмента аренды квартир посуточно, рост срока экспозиции.

В марте в целом по анализируемым локациям на рынок вышло 44 тыс. “новинок” (объявлений, ранее не размещенных на сайте), в апреле еще 48 тыс. В предыдущие месяцы в среднем выходило по 20-25 тыс., т.е. количество их удвоилось.

Всего с начала года выбор квартир увеличился в 2 раза (на 112%). Наибольший рост в Москве (в 3,5 раза), Ленинградской области, (в 3 раза), Уфе (в 2,7 раз), Санкт-Петербурге (в 2,5 раза), Московской области и Казани (в 2,2 раза).

К настоящему времени темпы роста числа объявлений замедлились (в мае рост на 12% до 96 тыс. лотов) и вернулись к нормальному уровню (+11-13% в месяц). Высокий рост сохраняется в Ленинградской области (+93% за месяц), Томске (+52%), Ульяновске (+44%), Москве, Иркутске и Ижевске (+32%). За исключением Москвы и Ленинградской области это локации с небольшим объемом предложения на рынке долгосрочной аренды, поэтому такой значительный рост исходит от низкой базы. В столичных регионах сохраняются тенденции, которые были характерны в прошлые месяцы (не только по динамике предложения, но и по изменению цен).

После снижения ключевой ставки до 12% и снижения стоимости ипотеки собственники могут вернуть квартиру с рынка аренды снова в продажу, поэтому выбор может немного сократиться. Кроме того, на рынке был зафиксирован рост спроса на аренду квартир с конца апреля в результате снижения доступности жилья на вторичном рынке. Если данный тренд сохранится и после понижения ключевой ставки, то объем предложения может также сократиться.

Динамика количества лотов на рынке долгосрочной аренды крупнейших городов России, Сочи, Московской и Ленинградской областей

Источник: Циан.Аналитика

2. Ставки аренды продолжают снижаться, но скорость этого снижения замедлилась

В результате практически двукратного увеличения объема предложения на рынке долгосрочной аренды наблюдается снижение средних ставок. Квартир в аренду становится больше, конкуренция усиливается, и это оказывает давление на цену. Снижение средних ставок аренды (в т.ч. в новых лотах) свидетельствует о том, что собственники стали активнее предлагать скидки, чтобы не потерять потенциальных клиентов.

Например, в Москве средняя ставка аренды однокомнатной квартиры составляет сейчас 43,4 тыс. рублей, а в начале года - 49,6 тыс. рублей, т.е. с начала года ставка снизилась на 12%. Аналогичная динамика в Санкт-Петербурге. Именно в столичных регионах цены с начала года сократились максимально, поскольку здесь зафиксирован наибольший рост конкуренции на рынке. Также существенное снижение в Тольятти (-16%), Краснодаре (-11%), Ижевске (-8%). В большинстве локаций ставки с начала года сократились на 3-7%, а в 7 городах увеличились на 1-5%. Даже несмотря на это, ставки все равно выше, чем прошлым летом, до общего подорожания аренды осенью 2021 г. (и однушки, и двушки - на 11%).

Единственный город, где с начала года аренда значительно подорожала - Сочи (рост на 33% в однушках и на 21% в двушках). Связано это с тем, что в других южных локациях (главным образом, в Крыму) действуют ограничения на авиасообщение, что затрудняет туристические поездки. В результате этого спрос смещается в Сочи, где ограничений нет.

Динамика средней ставки аренды 1- и 2-комнатных квартир на рынке долгосрочной аренды крупнейших городов России, Московской и Ленинградской областей

Источник: Циан.Аналитика

Сейчас ставки аренды продолжают снижаться, но скорость этого снижения замедлилась. По состоянию на конец мая и 1-комнатные, и 2-комнатные квартиры в среднем по анализируемым локациям стали на 0,8% дешевле, чем месяц назад. 30 дней назад спад в месячном выражении составил 1,6% и 1,1%. О том, что тренд на снижение остается актуальным свидетельствует динамика ставок в Москве и Санкт-Петербурге - там они продолжают падать на 3-4% в месячном выражении.

3. Вместо покупки - аренда

Мы можем оценивать потенциальный спрос по активности клиентов в части мониторинга рынка (количеству кликов на номер телефона в объявлении, звонков).

В феврале и марте интерес к долгосрочной аренде по сравнению со спросом на покупку жилья (как вторички, так и новостроек) менялся незначительно. Тогда спрос был сосредоточен не на аренде, а на покупке жилья, как на возможности сохранить свои сбережения или решить жилищный вопрос до дальнейшего подорожания недвижимости.

Рост интереса к долгосрочной аренде начался в конце апреля и был связан с перетоком спроса из сегмента покупки, где цены продолжали расти, а ставки по ипотеке находились на заградительно высоком уровне (особенно на вторичке). Ставки аренды при этом снижаются, а результате чего часть потенциальных покупателей квартир делают выбор в пользу съема жилья. По итогам апреля потенциальный спрос оказался на 8% выше, чем в марте, на 10% выше фоновых значений зимы (но такое сравнение не совсем корректно, так как январь и февраль - это низкий сезон на рынке аренды) и на 10% выше, чем в апреле прошлого года. В мае спрос вновь просел на 15% относительно апреля, однако можно сделать поправку на праздничные дни.

В настоящее время остается неопределенной ситуация с занятостью населения на фоне ухода с рынка ряда зарубежных компаний, где работают десятки тысяч человек. Потеряв работу, часть из этой категории населения может отказаться и от аренды жилья. Частично компенсировать данный спрос удастся за счет тех сотрудников, которые ранее работали удаленно, но с отменой всех эпидемиологических ограничений вернулись в офисы и арендовали жилье. Но рассчитывать на существенный рост спроса на рынке аренды не стоит. К тому же после снижения ключевой ставки до 12% ипотека на вторичном рынке станет доступнее, а значит, часть спроса может вновь вернуться в сегмент покупки жилья.

Динамика потенциального спроса на рынке долгосрочной аренды (за единицу взято среднее значение за 2021 г.)

Источник: Циан.Аналитика

«Объем предложения на рынке долгосрочной аренды продолжает увеличиваться, в то время как динамика спроса не показала существенного роста. Ситуация на рынке труда, от которой зависит и поведение арендаторов, остается неопределенной: массовых сокращений пока что нет, но число тех, у кого снизились доходы, остается на высоком уровне. Вероятно, в ближайшие 1-2 месяца тренд на снижение ставок аренды сохранится», – комментирует Алексей Попов, руководитель Циан.Аналитика.

|

Локация |

1-комнатные квартиры |

2-комнатные квартиры |

||||||||||||

|

Средняя ставка аренды, тыс. рублей |

Динамика |

Средняя ставка аренды, тыс. рублей |

Динамика |

|||||||||||

|

май. 21 |

янв. 22 |

апр. 22 |

май. 22 |

за год |

с начала года |

за месяц |

май. 21 |

янв. 22 |

апр. 22 |

май. 22 |

за год |

с начала года |

за месяц |

|

|

Сочи |

57,8 |

36,4 |

41,4 |

48,6 |

-16% |

34% |

17% |

78,8 |

57,1 |

62,5 |

69,1 |

-12% |

21% |

11% |

|

Москва |

38,7 |

49,6 |

44,6 |

43,4 |

12% |

-12% |

-3% |

53,6 |

64,8 |

60,8 |

58,5 |

9% |

-10% |

-4% |

|

Московская область |

25,6 |

31,2 |

29,3 |

29,1 |

14% |

-7% |

-1% |

33,1 |

40,9 |

38,3 |

38,9 |

17% |

-5% |

1% |

|

Санкт-Петербург |

23,3 |

32,4 |

29,6 |

28,4 |

22% |

-13% |

-4% |

36,7 |

49,7 |

43,3 |

42,2 |

15% |

-15% |

-3% |

|

Хабаровск |

22,8 |

25,8 |

24,2 |

24,8 |

9% |

-4% |

3% |

27,8 |

33,5 |

31,9 |

32,9 |

18% |

-2% |

3% |

|

Владивосток |

19,8 |

20,7 |

20,7 |

20,6 |

4% |

-1% |

-1% |

27,0 |

29,3 |

27,3 |

28,6 |

6% |

-2% |

5% |

|

Ленинградская область |

18,0 |

23,9 |

20,8 |

20,5 |

14% |

-14% |

-2% |

21,8 |

30,7 |

27,7 |

20,9 |

-4% |

-32% |

-25% |

|

Казань |

16,9 |

21,4 |

20,6 |

20,3 |

20% |

-5% |

-1% |

24,0 |

29,2 |

28,4 |

28,0 |

17% |

-4% |

-2% |

|

Новосибирск |

17,5 |

21,1 |

20,3 |

20,2 |

15% |

-4% |

-1% |

24,5 |

29,2 |

26,6 |

27,2 |

11% |

-7% |

2% |

|

Краснодар |

17,0 |

22,8 |

20,9 |

20,2 |

19% |

-11% |

-3% |

30,4 |

35,7 |

36,9 |

33,6 |

11% |

-6% |

-9% |

|

Екатеринбург |

19,3 |

21,4 |

19,8 |

19,8 |

3% |

-7% |

0% |

25,4 |

30,0 |

27,6 |

27,9 |

10% |

-7% |

1% |

|

Ростов-на-Дону |

15,7 |

18,9 |

19,6 |

19,8 |

26% |

5% |

1% |

24,1 |

29,2 |

32,5 |

33,9 |

41% |

16% |

5% |

|

Тюмень |

17,3 |

20,1 |

19,5 |

19,0 |

10% |

-5% |

-2% |

22,3 |

25,1 |

25,7 |

25,1 |

13% |

0% |

-2% |

|

Иркутск |

15,9 |

18,9 |

18,7 |

18,9 |

19% |

0% |

1% |

21,1 |

29,4 |

26,9 |

27,6 |

31% |

-6% |

3% |

|

Астрахань |

15,6 |

17,7 |

18,0 |

18,2 |

17% |

3% |

1% |

25,5 |

25,0 |

26,3 |

26,0 |

2% |

4% |

-1% |

|

Нижний Новгород |

15,3 |

19,4 |

17,8 |

18,1 |

18% |

-7% |

2% |

23,7 |

28,1 |

25,9 |

26,0 |

10% |

-7% |

0% |

|

Красноярск |

15,5 |

17,8 |

17,2 |

17,3 |

11% |

-3% |

0% |

21,7 |

25,3 |

24,3 |

24,6 |

13% |

-3% |

1% |

|

Самара |

13,3 |

16,5 |

16,8 |

17,1 |

28% |

3% |

2% |

19,3 |

23,6 |

24,0 |

25,1 |

30% |

6% |

4% |

|

Воронеж |

14,3 |

16,9 |

16,1 |

16,4 |

15% |

-3% |

2% |

20,0 |

22,9 |

22,5 |

23,4 |

17% |

2% |

4% |

|

Томск |

13,9 |

15,7 |

16,1 |

16,0 |

15% |

2% |

-1% |

18,5 |

21,4 |

22,2 |

21,9 |

18% |

2% |

-2% |

|

Пермь |

13,3 |

15,9 |

15,8 |

15,7 |

18% |

-1% |

-1% |

19,0 |

21,7 |

23,1 |

21,9 |

15% |

1% |

-5% |

|

Уфа |

14,9 |

15,6 |

15,7 |

15,4 |

3% |

-1% |

-2% |

19,7 |

21,2 |

20,3 |

20,1 |

2% |

-5% |

-1% |

|

Ярославль |

13,1 |

15,1 |

15,4 |

15,2 |

17% |

1% |

-1% |

18,1 |

21,7 |

22,5 |

22,3 |

23% |

3% |

-1% |

|

Волгоград |

13,1 |

14,4 |

14,5 |

14,4 |

10% |

0% |

0% |

19,3 |

20,7 |

18,6 |

19,1 |

-1% |

-7% |

3% |

|

Омск |

12,7 |

15,0 |

14,3 |

14,4 |

13% |

-4% |

0% |

17,1 |

19,9 |

18,8 |

19,2 |

12% |

-4% |

2% |

|

Барнаул |

11,7 |

14,8 |

14,2 |

14,2 |

21% |

-4% |

0% |

18,2 |

18,6 |

21,1 |

20,4 |

12% |

9% |

-4% |

|

Рязань |

13,0 |

14,9 |

14,5 |

14,1 |

8% |

-6% |

-3% |

16,7 |

17,2 |

17,8 |

17,9 |

7% |

4% |

1% |

|

Липецк |

12,5 |

14,7 |

14,3 |

14,0 |

12% |

-5% |

-2% |

15,6 |

17,7 |

18,3 |

18,3 |

17% |

3% |

0% |

|

Ижевск |

12,3 |

15,1 |

14,2 |

13,9 |

13% |

-8% |

-2% |

17,1 |

18,1 |

18,9 |

17,8 |

4% |

-2% |

-6% |

|

Челябинск |

11,4 |

13,6 |

13,2 |

13,6 |

19% |

-1% |

3% |

15,5 |

18,9 |

18,2 |

19,7 |

27% |

4% |

8% |

|

Кемерово |

11,6 |

13,8 |

13,7 |

13,4 |

16% |

-3% |

-2% |

19,4 |

19,6 |

18,5 |

18,4 |

-5% |

-6% |

-1% |

|

Тольятти |

12,6 |

15,2 |

13,3 |

12,8 |

1% |

-16% |

-4% |

19,3 |

20,2 |

20,5 |

18,3 |

-6% |

-10% |

-11% |

|

Саратов |

11,8 |

12,4 |

12,4 |

12,7 |

7% |

3% |

2% |

15,3 |

16,5 |

17,2 |

17,0 |

11% |

3% |

-1% |

|

Набережные Челны |

11,5 |

13,5 |

12,5 |

12,5 |

8% |

-7% |

0% |

14,8 |

16,6 |

15,1 |

16,2 |

10% |

-3% |

7% |

|

Ульяновск |

11,7 |

12,7 |

12,4 |

12,4 |

6% |

-2% |

1% |

15,4 |

16,3 |

16,9 |

17,6 |

14% |

8% |

5% |

|

Оренбург |

11,9 |

12,1 |

12,0 |

11,4 |

-4% |

-6% |

-5% |

13,9 |

16,4 |

14,9 |

15,8 |

13% |

-4% |

6% |

|

Пенза |

8,9 |

11,2 |

10,9 |

11,0 |

24% |

-2% |

2% |

11,5 |

14,1 |

14,9 |

15,2 |

32% |

8% |

2% |

|

Киров |

8,8 |

9,2 |

9,7 |

9,0 |

3% |

-2% |

-8% |

10,9 |

11,6 |

11,9 |

11,6 |

7% |

0% |

-2% |

Источник: Циан.Аналитика

В первом квартале 2021 года спрос на первичном рынке жилой недвижимости бизнес- и премиум-класса уменьшился на 10% по сравнению с аналогичным периодом 2020 года. За первые три месяца было реализовано 97 тыс. кв. м бизнес- и премиум-класса (или 1 660 квартир). Всего, по данным Управления Росреестра по Санкт-Петербургу, в январе-марте 2021 года было зарегистрировано 16 405 договоров долевого участия (ДДУ), что на 14% меньше показателя первого квартала 2020 года (19 116 ДДУ).

«Снижение уровня спроса в первом квартале 2021 года было ожидаемым. Во втором полугодии 2020 года спрос поддерживался привлекательными ипотечными ставками. Однако затем стремительный рост цен наряду с сокращением предложения охладили рынок. С конца 2020 года мы наблюдаем снижение количества сделок с привлечением ипотечных средств», - комментирует Елизавета Конвей, директор департамента жилой недвижимости Colliers.

Так, по итогам первого квартала 2021 года доля ДДУ с привлечением ипотечных средств в проектах бизнес-класса составила 54%, хотя в четвертом квартале 2020 года она была на уровне 66%. В премиум-классе показатель относительно того же периода снизился на 4 п.п. и в первом квартале 2021 года составил 34%.

По состоянию на март 2021 года стоимость жилья в проектах бизнес-класса выросла на 22% год к году и достигла 209 тыс. руб./кв. м. В премиум-классе стоимость квадратного метра за год увеличилась на 29% - до 312 тыс. руб./кв. м.

В 2021 году продолжается девелоперская активность в части вывода новых проектов на рынок. Так, в первом квартале 2021 года рынок Санкт-Петербурга пополнился 89,7 тыс. кв. м жилья в проектах бизнес-класса и 84,9 тыс. кв. м в проектах премиум-класса. Так, в первом квартале 2021 года в продажу вышел новый проект класса «бизнес» – клубный дом «Халькон» от застройщика «Капстрой Питер» («Патек Групп») на Васильевском острове. Также предложение пополнили вторая очередь проекта «Морская набережная» («Группа ЛСР») и седьмая очередь проекта Magnifika Residence (Bonava). Еще одна новинка рынка в сегменте «премиум» – проект девелопера «Группа ЛСР» на Петровском острове – Neva Residence. В той же локации холдинг «РСТИ» вывел в продажу квартиры в третьем корпусе проекта Familia.

За первые три месяца 2021 года объем жилья, введенного в эксплуатацию, в сегментах «бизнес» и «премиум» составил 59 тыс. кв. м. Завершилось строительство двух домов бизнес-класса – «Дом у Каретного» («Инвестторг») в Фрунзенском районе и «Галактика Премиум» (Группа «Эталон») в Московском районе.

«Мы ожидаем, что в 2021 году рост цен на первичном рынке недвижимости Санкт-Петербурга замедлится, поскольку в большей степени спрос на жилье уже реализован. В будущем увеличение стоимости квадратного метра будет связано с дальнейшим переходом рынка на проектное финансирование. По данным ДОМ.РФ, на конец марта 2021 года уже 43% от объема строящейся недвижимости предусматривает использование счетов эскроу, хотя в марте 2020 года показатель был на уровне 22%. На рост цен будут также влиять удорожание площадок под строительство и стройматериалов, особенно в высоких сегментах недвижимости», - добавляет Елизавета Конвей.

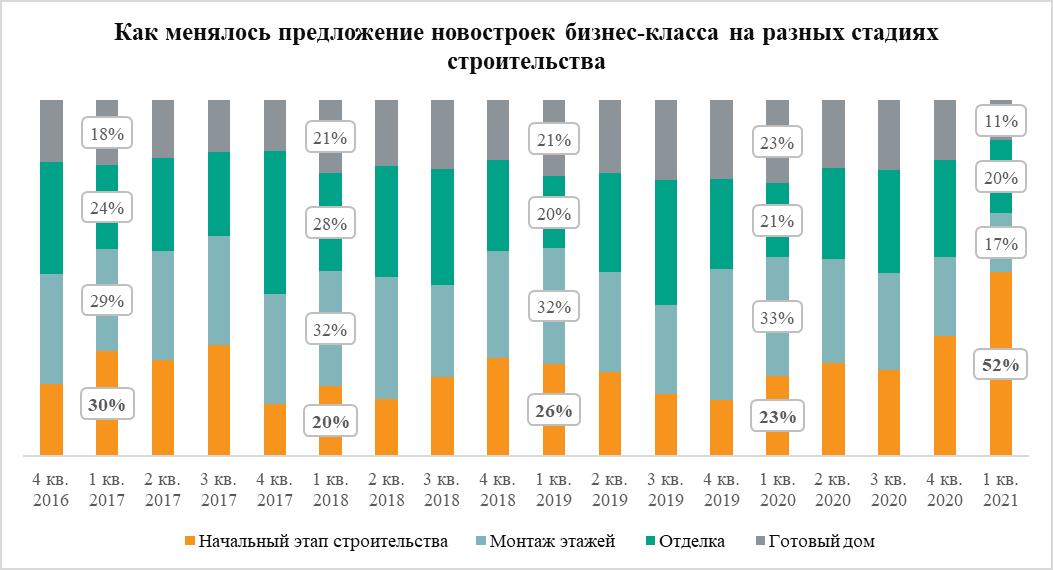

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»