Средний уровень вакантных помещений в Москве (не включая Садовое кольцо) составляет 14,0%

По данным CBRE, временное закрытие магазинов не привело к увеличению вакансии на основных торговых улицах Москвы в I кв. 2022 года. Бренды продолжают исполнять обязательства по заключенным договорам. Ставки аренды, за редким исключением, прописаны как фиксированные, а наличие процента от товарооборота, не исключает оплаты аренды на рыночных условиях. Несмотря на то, что эти ритейлеры занимают всего 3,3% от общего числа помещений стрит-ритейла внутри Садового кольца, их временное закрытие крайне заметно для топовых торговых коридоров. Так, доля международных брендов в Столешниковом переулке составляет 23,2%, 17,6% - в Третьяковском проезде, 12,6% - на Петровке и 9,7% на Кузнецком Мосту.

Приостановка деятельности ряда международных операторов на текущий момент не оказала влияния на уровень ставок. В зависимости от дальнейшего развития ситуации, возможны два сценария: рынок отреагирует на нее изменениями арендных платежей и вакансии, или существующая конъюнктура останется неизменной. Обычно реакция на такие процессы имеет отложенный эффект и наступает не ранее чем через 3 - 6 месяцев. Таким образом, возможные изменения будут заметны во втором полугодии.

Доля свободных площадей по ключевым улицам в I кв. 2022 г.

|

Улица |

Доля свободных площадей |

Ставка аренды (руб./кв.м/год) |

|

1-я Тверская-Ямская |

31,9% |

45 000 |

|

Мясницкая |

17,8% |

70 000 |

|

Никольская |

17,2% |

100 000 |

|

Петровка |

16,9% |

135 000 |

|

Новый Арбат |

16,2% |

70 000 |

|

Арбат |

14,6% |

65 000 |

|

Тверская |

14,1% |

75 000 |

|

Пятницкая |

13,4% |

75 000 |

|

Покровка |

13,2% |

70 000 |

|

Кузнецкий Мост |

12,2% |

140 000 |

|

Б. Дмитровка |

10,0% |

95 000 |

|

Столешников |

9,3% |

160 000 |

|

Маросейка |

9,1% |

85 000 |

|

Патриаршие Пруды |

8,1% |

130 000 |

|

Цветной бульвар |

7,8% |

85 000 |

|

Б. Никитская |

6,8% |

100 000 |

Источник: исследования CBRE, I кв. 2022 г.

Самый низкий показатель уровня вакантных площадей - на улице Большая Никитская – 6,8%, которая в IV квартале 2021 года характеризовалась наибольшим уровнем ротации (совокупная доля всех изменений (новых открытий, закрытий и смен арендаторов) относительно общего числа помещений на улице). В данный момент улица продолжает привлекать новых арендаторов, о чем свидетельствуют ремонтные работы в освободившихся помещениях.

Максимальная доля свободных площадей в I квартале характерна для улицы 1-ая Тверская-Ямская, где 70% вакантных помещений представлены на рынке более полугода. Основные причины – сложности с паркингом, низкий пешеходный трафик на участках, удаленных от метро, невозможность размещения общепита в большинстве помещений, неудобная планировка. Похожая ситуация наблюдается на улице Тверская – 67% помещений свободны уже более шести месяцев.

Спрос со стороны ритейлеров находится на минимальном уровне. Помимо сложностей с поставками, с которыми столкнулись арендаторы, низкая активность связана и с возросшими инвестициями в отделку помещения. В первую очередь сейчас востребованы помещения с готовым ремонтом. Например, ресторанный сегмент выбирает помещения за выездом ресторанов.

Структура новых открытий осталась неизменной в части лидирующих позиций – наибольшее число открытий приходилось на сегменты «Рестораны и кафе» и «Одежда, обувь и аксессуары». На третьем месте - сегмент «Красота и здоровье» (против сегмента «Другое» в IV кв. 2021).

Среди заметных открытий I квартала рестораны Maya и Lumicino на Большой Никитской, Rocky на Большой Дмитровке, а также Lou Lou на Малой Бронной улице. Новые арендаторы сегмента fashion в Столешниковом переулке – итальянский бутик Fabiana Filippi и швейцарский Billionaire. Ведутся ремонтные работы в бутике Brunello Cucinelli на улице Петровка. Наиболее ярким открытием сегмента «Красота и здоровье» стал парфюмерный бутик Vilhelm Parfumerie New York в районе Патриарших Прудов (договоры по аренде этих помещений были заключены ещё в 2021 году).

Юлия Назарова, руководитель направления стрит-ритейла в Москве CBRE, комментирует:

«Важно отметить, что исходя из низкого спроса со стороны ритейлеров, собственники не корректируют ставки экспонирования на вакантные помещения, но в процессе переговоров готовы идти на более существенные уступки».

Методология

С 1 января 2022 года анализ центральных торговых коридоров Москвы производится по измененной методологии.

В качестве критериев учета улиц выступают: пешеходный характер, близость к станциям метро, наличие сетевых арендаторов, а также расположение в ЦАО (в пределах Садового кольца).

Критериями учета помещений выступали: расположение на первом этаже, первая линия улицы, наличие отдельного входа, а также витрины или больших окон. Для ряда улиц критерием выступала также структурная значимость того или иного арендатора для профиля улицы (например, категория «Банки и сервисы»).

В мониторинг включались улицы на всем их протяжении.

Вопреки пандемии коронавируса и экономического кризиса рынок ипотеки в России в 2020 году вырос наполовину относительно 2019 года, подсчитали эксперты «Метриум», основываясь на новой статистике Банка России. Беспрецедентное снижение ставок по ипотеке стимулировало россиян вкладываться в недвижимость, однако рост цен и стагнация доходов сделали ипотеку более обременительной и заставили многих заемщиков переключиться на вторичный рынок жилья.

В 2020 году российские банки выдали 1,71 млн ипотечных кредитов на сумму 4,29 трлн рублей. По сравнению с 2019 годом число займов выросло на 35%, а их денежный объем – на 51%. Относительно докризисного 2014 года количество заемщиков увеличилось на 69%, но сумма требующихся им для покупки жилья заемных средств за этот же период выросла в 2,5 раза.

Итоги 2020 года на рынке ипотеки в России

|

Показатели |

2014 |

2019 |

2020 |

Изменение к 2019 |

Изменение к 2014 |

|

Количество кредитов, млн |

1,01 |

1,27 |

1,71 |

+35% |

+69% |

|

Объем выдачи, млрд руб. |

1,75 |

2,85 |

4,29 |

+51% |

рост в 2,5 раза |

|

Средневзвешенная ставка, %* |

13,17 |

9,00 |

7,36 |

–1,64 п.п. |

–5,81 п.п. |

|

Средняя сумма кредита, млн руб.* |

1,72 |

2,38 |

2,65 |

+0,27 млн |

+0,93 млн |

|

Средний срок кредитования, лет* |

14,8 |

18,2 |

18,8 |

+0,6 лет |

+4 года |

*На конец года

Источник: «Метриум» по данным ЦБ РФ

Субсидирование ставок спасло рынок ипотеки

В первом полугодии 2020 года спрос на ипотеку не демонстрировал внушительного роста. Относительно аналогичных месяцев 2019 года количество выданных кредитов росло на 1-8%. Ситуация кардинально поменялась во втором полугодии, когда многие потенциальные заемщики осознали выгоды от снижения ставок, а большинство коронавирусных ограничений сняли власти.

Во второй половине года спрос быстро увеличился. Лучшим месяцем стал декабрь, когда россияне получили 212 тыс. кредитов на 560 млрд рублей. В среднем каждый месяц с июля по декабрь банки выдавали по 185 тыс. кредитов на сумму 476 млрд рублей. В 2014 году в такой же период в среднем кредиторы предоставляли 93 тыс. ипотеки на сумму 165 млрд рублей.

Спрос на ипотеку вырос из-за программы субсидирования, благодаря которой ставки сократились примерно до 6%. Власти компенсируют банкам недополученную прибыль из-за снижения рыночной ставки с уровня примерно 9% до 6,5%. Без этой меры даже при отсутствии кризиса, связанного с коронавирусом, рынок ипотеки скорее всего продолжил бы стагнировать, как это было в 2019 и начале 2020 года.

Источник: «Метриум» по данным ЦБ РФ

Кредит стал более обременительным

В крупных городах страны квартиры подорожали примерно на 15-20%. Новостройки росли в цене еще быстрее. К примеру, в Москве, по данным «Метриум», средняя стоимость квадратного метра нового жилья бизнес-класса за год возросла на 24%, а массовых новостроек – на 19%.

Из-за этого кредит стал более обременительным, особенно для тех заемщиков, которые пришли на рынок в конце года. Если в начале 2020 года банки выдавали заемщикам в среднем по 2,43 млн рублей, то в декабре уже 2,65 млн. Однако ежемесячный платеж в условиях стагнации доходов заемщики не хотели увеличивать, что выразилось в повышении срока кредитования. В декабре россияне занимали у банков деньги на покупку жилья в среднем на 225 месяцев или 18,8 лет. Для сравнения, в мае срок кредитования составлял 217 месяцев (18,1 лет).

Примечательно, что такая динамика наблюдается на фоне беспрецедентного снижения ипотечных ставок. В декабре 2019 году кредит на покупку жилья (вторичного и первичного) в среднем выдавался под 9% годовых, а в декабре 2020 года – под 7,36%. То есть несмотря на снижение стоимости кредита, рост цен на жилье вынудил покупателей брать кредит в среднем на 8 месяцев дольше.

Доля ипотеки на новостройки сокращается

Несмотря на то, что госпрограмму субсидирования ипотеки власти реализовали для поддержки строительного сектора, доля ипотечных кредитов, полученных под покупку квартиры в строящихся домах к концу года, заметно снизилась.

В декабре 2019 года 25% кредитов были выданы под залог прав участника долевого строительства, иными словами – на покупку квартиры у застройщика в еще не готовом доме. Остальные кредиты, соответственно, приходились на договоры купли-продажи, в основном на вторичные квартиры, но в том числе и на жилье в готовых домах от застройщика. В мае, после начала субсидирования ставок, которое действовало только при покупке жилья от застройщика, доля ипотечных сделок с новостройками подскочила до 34%. В июне показатель достиг 35%, а затем начал устойчиво снижаться: в июле и августе – до 33%, в сентябре – до 28%, в октябре – до 27%, в ноябре – до 25%, в декабре – до 24%.

Хотя в целом спрос на новостройки в кредит увеличился по числу сделок на 44% (до 483 тыс.) и на 64% по объему (почти до 1,5 трлн рублей), к концу года заемщики стали чаще приобретать вторичное или готовое жилье. Это связано с тем, что средний кредит на новостройки стал значительно больше за год. Он увеличился с 2,93 млн в декабре 2019 года до 3,35 млн рублей в декабре 2020 года. Срок кредитования при этом вырос до 229 месяцев (19,1 лет), хотя, к примеру, в мае он составлял 214 месяцев (17,8 лет). Ставка по кредитам на новостройки снизилась за год с 8,28% до 5,82%.

Источник: «Метриум» по данным ЦБ РФ

41% кредитов выданы в 10 регионах России

Спрос на жилье в кредит по-прежнему сконцентрирован в населенных и экономически успешных регионах России. В 2020 году 41% ипотеки выдали в Москве, Московской области, Санкт-Петербурге, Тюменской области, Татарстане, Свердловской области, Башкортостане, Краснодарском крае, Челябинской и Новосибирской областях. В 2019 году жителям этих регионов одобрили 40% кредитов, выданных в России.

Характерная в целом для страны тенденция к сокращению доли ипотечных сделок со строящимся жильём наблюдалась не во всех лидирующих по объему кредитования регионах. В Краснодарском крае доля кредитов на покупку таких квартир выросла с декабря 2019 года к декабрю 2020 года с 34% до 35%, в Тюменской области – с 19% до 22%, в Челябинской области – с 13% до 15%. Тем не менее этот показатель за аналогичный период сократился в Москве с 42% до 37%, Московской области – с 32% до 26%, Санкт-Петербурге – с 45% до 36%, Башкортостане – с 24% до 19%, Свердловской области – с 23% до 22%, Новосибирской области – с 25% до 23%. Не изменилась доля новостроек в ипотечном спросе только в Татарстане (20%).

«Основной вывод, который можно сделать по итогам 2020 года – программу субсидирования ипотеки необходимо продолжать, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Даже несмотря на трудные экономические условия, снижение ставок стимулировало инвестировать банки и население в строительство 4,3 трлн рублей – а это около 4% ВВП в 2020 году. По первой оценке, Росстата за 2020 год, ВВП страны сократился на 3,1%. То есть если бы не ипотечное кредитование строительства, мы имели бы еще более глубокий экономический спад. В 2021 году необходимо не только продолжить программу субсидирования, но и снизить ипотечные ставки, чтобы дополнительно простимулировать население приобретать жилье и помочь экономике быстрее восстановиться».

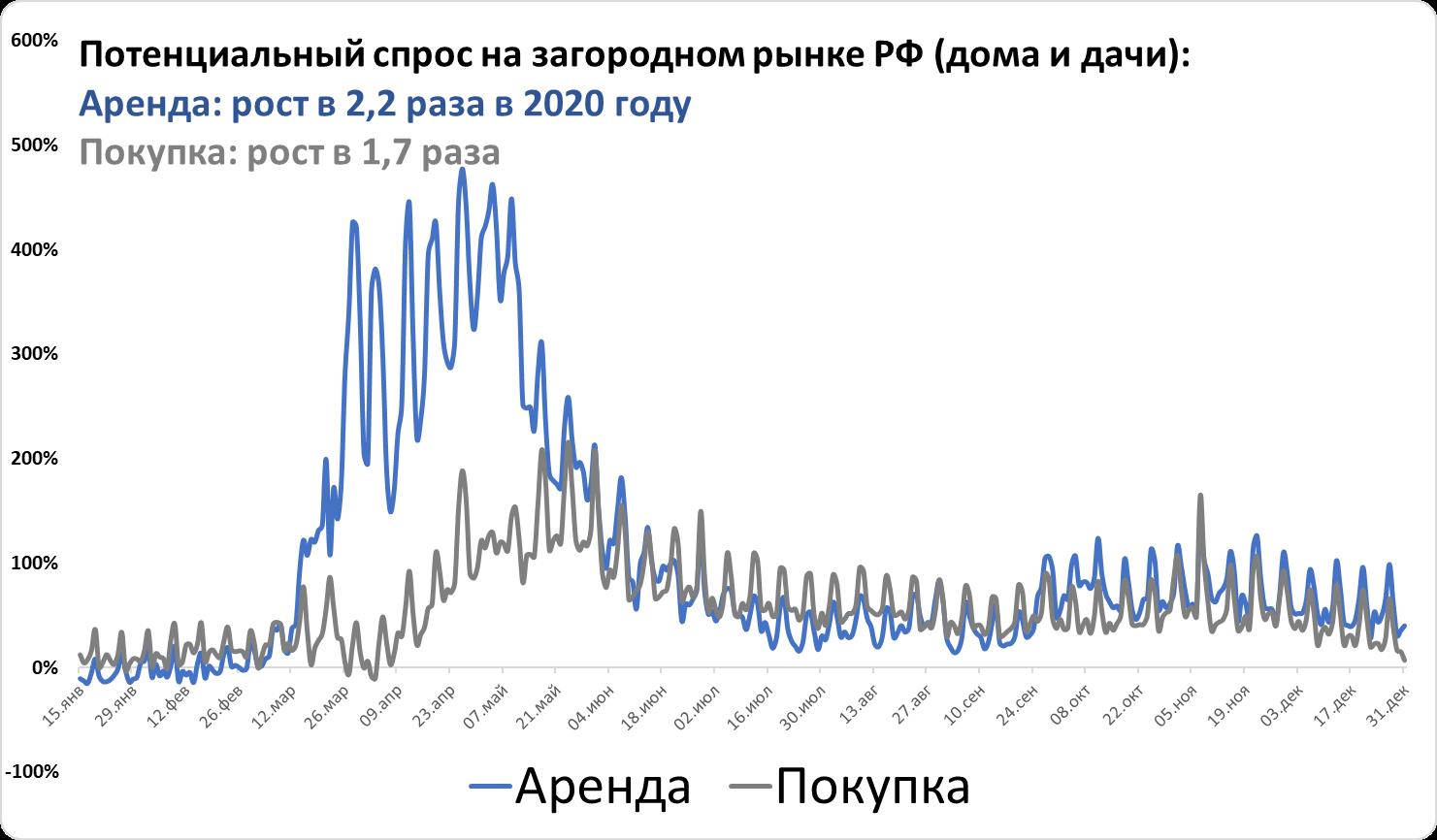

2020 год для рынка загородной недвижимости стал самым успешным за последние годы – высокий спрос наблюдался по всей России, как в сегменте продажи, так и аренды. Аналитики Циан выяснили, как изменилась активность покупателей, арендаторов, цены на загородном рынке РФ, а также какие объекты пользовались спросом в 2020 году.

- Россияне выбирают готовые дома – 78% потенциального спроса на загородном рынке РФ пришлось в 2020 году на коттеджи и дачи. Еще 18% - земельные участки.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%).

- Спрос на загородном рынке РФ вырос на 65%. На земельные участки - на 180%, дома и дачи - 170%.

- Загородные дома в России в 2020 году выросли в цене в среднем на 7%: средняя стоимость дома/дачи (без Москвы и Санкт-Петербурга) составляет 5,9 млн рублей против 5,5 в прошлом году. Средняя площадь дома в продаже – 152 кв. м.

- Наибольший рост цен – в Ленинградской и Московской областях (с высокими доходами населения) и курортных регионах.

- Спрос на аренду дома в 2020 году оказался выше в 2,2 раза, чем в 2019 году по РФ. Пик спроса на аренду пришелся на апрель, покупку дома – на май.

- Объем предложения домов в продаже вырос на 18% за год.

- 45% жилья в России вводится населением, а не застройщиками.

- Россияне выбирают готовые дома

Пандемия коронавируса, закрытые границы, режим самоизоляции – все это привело к «перезагрузке» рынка загородной недвижимости по всей России. Многие впервые задумались о необходимости аренды, а затем и покупки собственного загородного дома, сохранение удаленной работы только способствовало данному тренду.

По подсчетам Циан, в целом по РФ в 2020 году покупатели чаще интересовались приобретением дома или дачи (78% всех просмотров объявлений). Еще 18% - земельного участка. 3% - таунхауса и 1% - части дома (доли в нем). В сравнении с допандемийным 2019 годом структура спроса почти не изменилась: россияне по большей части предпочитают загородное жилье «под ключ».

В структуре предложения дома занимают только половину (56%), значительная доля принадлежит земельным участкам в продаже (41%) По 2% - таунхаусам и части (доли) в доме. За прошедший год структура изменилась незначительно – увеличилась доля домов в продаже при одновременном снижении доли земельных участков.

Циан объясняет это выходом в продажу новых объектов: воспользовавшись ажиотажным спросом на рынке, собственники решили продать свои объекты. Кроме того, получили возможность реализовать дом и рантье, которые стали сдавать загородные дома в аренду, поскольку не могли найти покупателя продолжительное время.

Источник: Аналитический центр Циан

2. В 2020 году спрос в большей степени вырос на земельные участки. Спрос на загородном рынке РФ вырос на 65%

Эксперты Циан зафиксировали рост спроса на загородную недвижимость абсолютно по всем сегментам загородного рынка. В большей степени увеличение спроса в 2020 году относительно 2019 года зафиксировано для земельных участков (интерес по ним был выше в 1,8 раза) – за счет доступности такие объекты приобретаются многими «на будущее», с целью строительства дома, когда на это будут ресурсы. Но даже при наличии финансов для покупки дома «под ключ», многие выбирали только участки, поскольку не могли найти подходящие варианты. Наиболее ликвидные домовладения активно вымывались с рынка еще весной 2020 года. На рынке немало объектов в плохом состоянии, требующих ремонта, с неактуальной планировкой и пр. Нередко такие объекты приобретаются только ради земельного участка – строение сносится, чтобы на его месте создать новый проект.

Далее по уровню прироста потенциального спроса (числа просмотров объявлений) – дома и дачи (увеличение активности в 1,7 раза в целом по РФ). Интерес к таунхаусам увеличился в целом по РФ в 1,35 раз, а к покупке не целого дома, а доли в нем – в 1,4 раза. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 2020 году в 1,65 раза выше, чем в 2019 году.

3. Спрос на аренду домов вырос на загородном рынке РФ более чем в два раза

Покупка собственного дома – весьма дорогостоящее вложение, как и приобретение любой другой недвижимости, по этой причине пик спроса на покупку домов и их аренду пришелся по РФ на разные периоды. Арендой дома или дачи активно интересовались весь апрель – в отдельные дни относительно 2019 года кол-во просмотров превышало прошлогодние значения до шесть раз. Максимальные показатели для покупки недвижимости зафиксировано в середине мая – трехкратное превышение относительно аналогичного периода 2019 года. Во второй половине 2020 года показали потенциального спроса как на покупку дома, так и аренду, в среднем в полтора-два раза выше, чем в 2019 году.

В целом по году спрос на аренду дома (число просмотров объявлений) по РФ дома/дачи в 2020 году был в 2,2 раза выше, чем в 2019 году. На покупку дома, как было отмечено, прирост составил 1,7 раза.

Самое большое число просмотров на покупку дома и аренду отмечено в 2020 году в Московском регионе, Санкт-Петербурге и Ленинградской области, в также Краснодарском крае и в Крыму.

Источник: Аналитический центр Циан

4. Загородные дома в России в 2020 году выросли в цене в среднем на 7%

Рекордный спрос на загородном рынке привел к росту цен на загородную недвижимость. По подсчетам Циан, средняя стоимость дома в продаже в целом по РФ (без учета домов в пределах Москвы и Санкт-Петербурга) составляет 5,9 млн рублей в январе 2021 года против 5,5 млн в январе 2020 года (+7,3% за год). С учетом домов в границах Москвы и Санкт-Петербурга средняя цена домовладения по РФ составляет 6,6 млн рублей (январь 2021) против 6,1 млн рублей годом ранее (+8,2% за год). Средняя площадь дома в продаже не изменилась и составляет 152 кв. м. В статистике по цене учитываются домовладения на землях ИЖС. В отличие от городской недвижимости, значительно подорожавшей за прошедший год за счет льготной ипотеки, загородный сегмент растет в цене средними темпами, что позволяет рассматривать такие объекты для покупки тем, кто “не успел” до подорожания квартир.

Наибольший рост средних цен на домовладения отмечен в Центральном ФО (+8,4%), а также Уральском ФО (+7,3%). Отрицательная динамика зафиксирована в единственно округе – Северо-Кавказском (-4,6%), преимущественно за счет падения цен в Северной Осетии на 12,4%.

Рост средних цен домовладений более чем на 20% за год отмечен в Ленинградской области, Крыму и Ставропольском крае. По всем трем субъектам отмечен также рост средней площади, что свидетельствует об изменении структуры предложения и вымывании наиболее бюджетных объектов меньшей площади. Московская область показала прирост на 18%. Таким образом, в 2020 году выше, чем в среднем, загородный рынок показывал рост, во-первых, на курортах, во-вторых, в экономически развитых регионах с высокой платежеспособностью населения. В Краснодарском крае цены выросли на 18%. В Севастополе – на 13,5%. На Алтае – на 19,5%.

|

Субъект |

Динамика цены за год |

Динамика средней площади за год |

|

Ленинградская область |

33,00% |

7,20% |

|

Республика Крым |

23,30% |

4,40% |

|

Ставропольский край |

20,30% |

7,60% |

Средняя стоимость дома в продаже (на землях ИЖС)*

|

Субъект |

Средняя цена дома в продаже, январь 2021 |

Динамика цены за год |

Средняя площадь дома в продаже, январь 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

5,9 |

7,30% |

152 |

0% |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,17 |

8,40% |

140,8 |

1,00% |

|

Московская область |

18,6 |

18,00% |

231,9 |

3,30% |

|

Калужская область |

5,71 |

14,00% |

151,3 |

1,70% |

|

Тверская область |

5,67 |

4,80% |

143,2 |

1,90% |

|

Воронежская область |

4,89 |

11,90% |

136,6 |

2,10% |

|

Тульская область |

4,87 |

1,50% |

132,4 |

-5,60% |

|

Белгородская область |

4,76 |

7,20% |

137,6 |

2,30% |

|

Ярославская область |

4,69 |

11,40% |

139,7 |

1,30% |

|

Ивановская область |

4,66 |

13,70% |

137,2 |

9,50% |

|

Костромская область |

4,29 |

1,70% |

143,8 |

0,00% |

|

Курская область |

4,02 |

0,80% |

134,2 |

-3,30% |

|

Смоленская область |

3,96 |

-2,50% |

145 |

0,50% |

|

Липецкая область |

3,95 |

9,70% |

134 |

0,70% |

|

Орловская область |

3,86 |

6,60% |

130,4 |

-2,70% |

|

Владимирская область |

3,68 |

10,20% |

130,1 |

3,00% |

|

Тамбовская область |

3,47 |

3,30% |

119,6 |

-0,60% |

|

Брянская область |

3,46 |

2,70% |

122,1 |

1,20% |

|

Рязанская область |

3,42 |

-0,90% |

124,7 |

0,00% |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,38 |

14,00% |

152,6 |

0,80% |

|

Ленинградская область |

13,43 |

33,00% |

187,3 |

7,20% |

|

Калининградская область |

10,58 |

16,40% |

193,7 |

2,10% |

|

Мурманская область |

7,5 |

13,60% |

180,1 |

-3,40% |

|

Республика Коми |

4,96 |

1,40% |

139,5 |

-4,20% |

|

Республика Карелия |

4,94 |

-8,70% |

142,7 |

-2,30% |

|

Архангельская область |

4,71 |

9,80% |

142,9 |

1,70% |

|

Вологодская область |

4 |

18,70% |

138,3 |

4,30% |

|

Псковская область |

3,74 |

9,40% |

128,1 |

2,40% |

|

Новгородская область |

3,57 |

11,90% |

120,3 |

-0,30% |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

8,52 |

12,20% |

154,4 |

2,00% |

|

Севастополь |

14,17 |

13,50% |

184,8 |

3,40% |

|

Краснодарский край |

14,16 |

18,00% |

183,2 |

6,90% |

|

Республика Крым |

12,59 |

23,30% |

166,2 |

4,40% |

|

Ростовская область |

5,65 |

2,40% |

134,1 |

0,30% |

|

Республика Адыгея |

4,83 |

4,10% |

129,4 |

0,30% |

|

Астраханская область |

4,39 |

-1,80% |

145,9 |

-2,30% |

|

Волгоградская область |

3,82 |

0,80% |

137,2 |

-1,10% |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,35 |

-4,60% |

167,9 |

-0,30% |

|

Республика Дагестан |

8,15 |

-8,00% |

196,1 |

-2,20% |

|

Кабардино-Балкарская Республика |

7,12 |

-3,30% |

198,1 |

8,60% |

|

Карачаево-Черкесская Республика |

6,02 |

-8,90% |

146,7 |

7,60% |

|

Республика Северная Осетия - Алания |

5,64 |

-12,40% |

163,9 |

-16,90% |

|

Ставропольский край |

4,8 |

20,30% |

134,7 |

7,60% |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,81 |

5,10% |

142,8 |

0,80% |

|

Республика Татарстан |

6,18 |

2,30% |

151,1 |

0,00% |

|

Самарская область |

6,17 |

7,90% |

166,4 |

2,30% |

|

Нижегородская область |

6,09 |

13,60% |

162,5 |

8,20% |

|

Пермский край |

5,44 |

12,40% |

155,2 |

6,00% |

|

Ульяновская область |

5,21 |

1,40% |

136,4 |

-6,60% |

|

Республика Марий Эл |

4,87 |

-3,20% |

139,1 |

-6,60% |

|

Чувашская Республика |

4,74 |

-0,40% |

142,1 |

-4,00% |

|

Республика Башкортостан |

4,34 |

3,10% |

132 |

-0,80% |

|

Кировская область |

4,34 |

16,00% |

153 |

11,40% |

|

Удмуртская Республика |

4,33 |

14,60% |

130,6 |

5,20% |

|

Оренбургская область |

4,15 |

0,50% |

138,7 |

-2,70% |

|

Саратовская область |

4,07 |

-4,00% |

130,1 |

-2,50% |

|

Пензенская область |

3,87 |

1,00% |

134,2 |

-2,60% |

|

Республика Мордовия |

3,48 |

9,10% |

128,9 |

4,90% |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,09 |

7,30% |

146,8 |

0,10% |

|

Свердловская область |

6,67 |

4,10% |

167 |

1,60% |

|

Тюменская область |

6,43 |

13,60% |

151,7 |

2,50% |

|

Челябинская область |

4,65 |

9,40% |

150,4 |

0,30% |

|

Курганская область |

2,61 |

-1,90% |

118,1 |

-5,10% |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,83 |

5,90% |

135,3 |

-0,10% |

|

Томская область |

6,3 |

13,50% |

161,7 |

1,60% |

|

Новосибирская область |

6,17 |

1,50% |

156 |

0,30% |

|

Красноярский край |

5,69 |

11,40% |

151,3 |

3,40% |

|

Республика Алтай |

5,26 |

19,50% |

122,8 |

7,60% |

|

Иркутская область |

5,15 |

-1,50% |

137,5 |

-2,60% |

|

Республика Тыва |

4,74 |

-0,80% |

99,3 |

-8,70% |

|

Алтайский край |

3,92 |

8,60% |

128,8 |

1,40% |

|

Омская область |

3,86 |

-1,50% |

137 |

-1,60% |

|

Республика Хакасия |

3,62 |

2,80% |

128,4 |

-1,60% |

|

Кемеровская область |

3,57 |

5,90% |

130,5 |

-1,90% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,03 |

2,50% |

135,8 |

-4,50% |

|

Приморский край |

8,76 |

-6,40% |

145,3 |

-13,90% |

|

Хабаровский край |

7,25 |

7,20% |

157,8 |

-2,20% |

|

Республика Саха (Якутия) |

7,2 |

2,90% |

130,3 |

-9,90% |

|

Амурская область |

5,57 |

1,10% |

134,9 |

-4,40% |

|

Забайкальский край |

3,84 |

10,00% |

130,5 |

2,20% |

|

Республика Бурятия |

3,57 |

11,60% |

116,2 |

5,90% |

Источник: Аналитический центр Циан

*Из статистики исключена Москва и Санкт-Петербург, а также регионы, в которых объем предложения менее 100 домов в продаже.

5. Новые дома в продаже активно появлялись с мая по сентябрь

В 2020 году на загородном рынке РФ наблюдалась повышенная активность продавцов по выводу нового объема предложения в продажу. Без учета Москвы и Санкт-Петербурга с мая по сентябрь в реализацию поступало больше домов - от 40% в мае до 100% в сентябре - (относительно аналогичного периода 2019 года), после чего активность пошла на спад.

Многие собственники специально снимают объявления о продаже домов на зимний период, в который совершается небольшое число сделок. В этом году на фоне роста спроса на рынок поступили в том числе и старые дома, которые не могли продаться многие годы – такие объекты нередко приобретаются только ради локации, а не самого строения.

Как только количество новых домов в продаже стало снижаться, средние цены «новинок» рынка пошли вверх и превысили в конце года 6 млн рублей, тогда как на протяжении 2020 года находились на отметке в районе 5,1-5,5 млн рублей. В целом по рынку РФ число домов в продаже (ИЖС) сегодня на 18% выше, чем год назад.

Источник: Аналитический центр Циан

*Без учета Москвы и Санкт-Петербурга

«2020 год стал не только периодом «перезагрузки» загородного рынка, но и выявил его проблемы, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Наблюдается дефицит качественного готового предложения формата «заезжай и живи». С одной стороны, сейчас не проблема купить участок без подряда. Цены на них относительно доступны, объем предложения большой. Но дальнейшие затраты (как финансовые, так и временные) девальвируют идею переезда в пригород. Чтобы пройти все этапы от пустого участка до пригодного для круглогодичного проживания дома нужно вложить немалые суммы или много времени. Готовые дома, где есть все привычные городские удобства почти всегда стоят ощутимо дороже квартир, то есть, даже продав свою городскую недвижимость, вряд ли получится без доплаты сменить квартиру на дом в пригороде. Дальнейшее развитие ситуации во многом будет зависеть от мер поддержки индивидуального жилищного строительства, в том числе – с помощью программ субсидирования. Сегодня порядка 45% всего жилья в России вводится населением, поэтому льготные программы должны распространяться не только на приобретение городского жилья, но и частного загородного».