Средний уровень вакантных помещений в Москве (не включая Садовое кольцо) составляет 14,0%

По данным CBRE, временное закрытие магазинов не привело к увеличению вакансии на основных торговых улицах Москвы в I кв. 2022 года. Бренды продолжают исполнять обязательства по заключенным договорам. Ставки аренды, за редким исключением, прописаны как фиксированные, а наличие процента от товарооборота, не исключает оплаты аренды на рыночных условиях. Несмотря на то, что эти ритейлеры занимают всего 3,3% от общего числа помещений стрит-ритейла внутри Садового кольца, их временное закрытие крайне заметно для топовых торговых коридоров. Так, доля международных брендов в Столешниковом переулке составляет 23,2%, 17,6% - в Третьяковском проезде, 12,6% - на Петровке и 9,7% на Кузнецком Мосту.

Приостановка деятельности ряда международных операторов на текущий момент не оказала влияния на уровень ставок. В зависимости от дальнейшего развития ситуации, возможны два сценария: рынок отреагирует на нее изменениями арендных платежей и вакансии, или существующая конъюнктура останется неизменной. Обычно реакция на такие процессы имеет отложенный эффект и наступает не ранее чем через 3 - 6 месяцев. Таким образом, возможные изменения будут заметны во втором полугодии.

Доля свободных площадей по ключевым улицам в I кв. 2022 г.

|

Улица |

Доля свободных площадей |

Ставка аренды (руб./кв.м/год) |

|

1-я Тверская-Ямская |

31,9% |

45 000 |

|

Мясницкая |

17,8% |

70 000 |

|

Никольская |

17,2% |

100 000 |

|

Петровка |

16,9% |

135 000 |

|

Новый Арбат |

16,2% |

70 000 |

|

Арбат |

14,6% |

65 000 |

|

Тверская |

14,1% |

75 000 |

|

Пятницкая |

13,4% |

75 000 |

|

Покровка |

13,2% |

70 000 |

|

Кузнецкий Мост |

12,2% |

140 000 |

|

Б. Дмитровка |

10,0% |

95 000 |

|

Столешников |

9,3% |

160 000 |

|

Маросейка |

9,1% |

85 000 |

|

Патриаршие Пруды |

8,1% |

130 000 |

|

Цветной бульвар |

7,8% |

85 000 |

|

Б. Никитская |

6,8% |

100 000 |

Источник: исследования CBRE, I кв. 2022 г.

Самый низкий показатель уровня вакантных площадей - на улице Большая Никитская – 6,8%, которая в IV квартале 2021 года характеризовалась наибольшим уровнем ротации (совокупная доля всех изменений (новых открытий, закрытий и смен арендаторов) относительно общего числа помещений на улице). В данный момент улица продолжает привлекать новых арендаторов, о чем свидетельствуют ремонтные работы в освободившихся помещениях.

Максимальная доля свободных площадей в I квартале характерна для улицы 1-ая Тверская-Ямская, где 70% вакантных помещений представлены на рынке более полугода. Основные причины – сложности с паркингом, низкий пешеходный трафик на участках, удаленных от метро, невозможность размещения общепита в большинстве помещений, неудобная планировка. Похожая ситуация наблюдается на улице Тверская – 67% помещений свободны уже более шести месяцев.

Спрос со стороны ритейлеров находится на минимальном уровне. Помимо сложностей с поставками, с которыми столкнулись арендаторы, низкая активность связана и с возросшими инвестициями в отделку помещения. В первую очередь сейчас востребованы помещения с готовым ремонтом. Например, ресторанный сегмент выбирает помещения за выездом ресторанов.

Структура новых открытий осталась неизменной в части лидирующих позиций – наибольшее число открытий приходилось на сегменты «Рестораны и кафе» и «Одежда, обувь и аксессуары». На третьем месте - сегмент «Красота и здоровье» (против сегмента «Другое» в IV кв. 2021).

Среди заметных открытий I квартала рестораны Maya и Lumicino на Большой Никитской, Rocky на Большой Дмитровке, а также Lou Lou на Малой Бронной улице. Новые арендаторы сегмента fashion в Столешниковом переулке – итальянский бутик Fabiana Filippi и швейцарский Billionaire. Ведутся ремонтные работы в бутике Brunello Cucinelli на улице Петровка. Наиболее ярким открытием сегмента «Красота и здоровье» стал парфюмерный бутик Vilhelm Parfumerie New York в районе Патриарших Прудов (договоры по аренде этих помещений были заключены ещё в 2021 году).

Юлия Назарова, руководитель направления стрит-ритейла в Москве CBRE, комментирует:

«Важно отметить, что исходя из низкого спроса со стороны ритейлеров, собственники не корректируют ставки экспонирования на вакантные помещения, но в процессе переговоров готовы идти на более существенные уступки».

Методология

С 1 января 2022 года анализ центральных торговых коридоров Москвы производится по измененной методологии.

В качестве критериев учета улиц выступают: пешеходный характер, близость к станциям метро, наличие сетевых арендаторов, а также расположение в ЦАО (в пределах Садового кольца).

Критериями учета помещений выступали: расположение на первом этаже, первая линия улицы, наличие отдельного входа, а также витрины или больших окон. Для ряда улиц критерием выступала также структурная значимость того или иного арендатора для профиля улицы (например, категория «Банки и сервисы»).

В мониторинг включались улицы на всем их протяжении.

В первом квартале 2021 года спрос на первичном рынке жилой недвижимости бизнес- и премиум-класса уменьшился на 10% по сравнению с аналогичным периодом 2020 года. За первые три месяца было реализовано 97 тыс. кв. м бизнес- и премиум-класса (или 1 660 квартир). Всего, по данным Управления Росреестра по Санкт-Петербургу, в январе-марте 2021 года было зарегистрировано 16 405 договоров долевого участия (ДДУ), что на 14% меньше показателя первого квартала 2020 года (19 116 ДДУ).

«Снижение уровня спроса в первом квартале 2021 года было ожидаемым. Во втором полугодии 2020 года спрос поддерживался привлекательными ипотечными ставками. Однако затем стремительный рост цен наряду с сокращением предложения охладили рынок. С конца 2020 года мы наблюдаем снижение количества сделок с привлечением ипотечных средств», - комментирует Елизавета Конвей, директор департамента жилой недвижимости Colliers.

Так, по итогам первого квартала 2021 года доля ДДУ с привлечением ипотечных средств в проектах бизнес-класса составила 54%, хотя в четвертом квартале 2020 года она была на уровне 66%. В премиум-классе показатель относительно того же периода снизился на 4 п.п. и в первом квартале 2021 года составил 34%.

По состоянию на март 2021 года стоимость жилья в проектах бизнес-класса выросла на 22% год к году и достигла 209 тыс. руб./кв. м. В премиум-классе стоимость квадратного метра за год увеличилась на 29% - до 312 тыс. руб./кв. м.

В 2021 году продолжается девелоперская активность в части вывода новых проектов на рынок. Так, в первом квартале 2021 года рынок Санкт-Петербурга пополнился 89,7 тыс. кв. м жилья в проектах бизнес-класса и 84,9 тыс. кв. м в проектах премиум-класса. Так, в первом квартале 2021 года в продажу вышел новый проект класса «бизнес» – клубный дом «Халькон» от застройщика «Капстрой Питер» («Патек Групп») на Васильевском острове. Также предложение пополнили вторая очередь проекта «Морская набережная» («Группа ЛСР») и седьмая очередь проекта Magnifika Residence (Bonava). Еще одна новинка рынка в сегменте «премиум» – проект девелопера «Группа ЛСР» на Петровском острове – Neva Residence. В той же локации холдинг «РСТИ» вывел в продажу квартиры в третьем корпусе проекта Familia.

За первые три месяца 2021 года объем жилья, введенного в эксплуатацию, в сегментах «бизнес» и «премиум» составил 59 тыс. кв. м. Завершилось строительство двух домов бизнес-класса – «Дом у Каретного» («Инвестторг») в Фрунзенском районе и «Галактика Премиум» (Группа «Эталон») в Московском районе.

«Мы ожидаем, что в 2021 году рост цен на первичном рынке недвижимости Санкт-Петербурга замедлится, поскольку в большей степени спрос на жилье уже реализован. В будущем увеличение стоимости квадратного метра будет связано с дальнейшим переходом рынка на проектное финансирование. По данным ДОМ.РФ, на конец марта 2021 года уже 43% от объема строящейся недвижимости предусматривает использование счетов эскроу, хотя в марте 2020 года показатель был на уровне 22%. На рост цен будут также влиять удорожание площадок под строительство и стройматериалов, особенно в высоких сегментах недвижимости», - добавляет Елизавета Конвей.

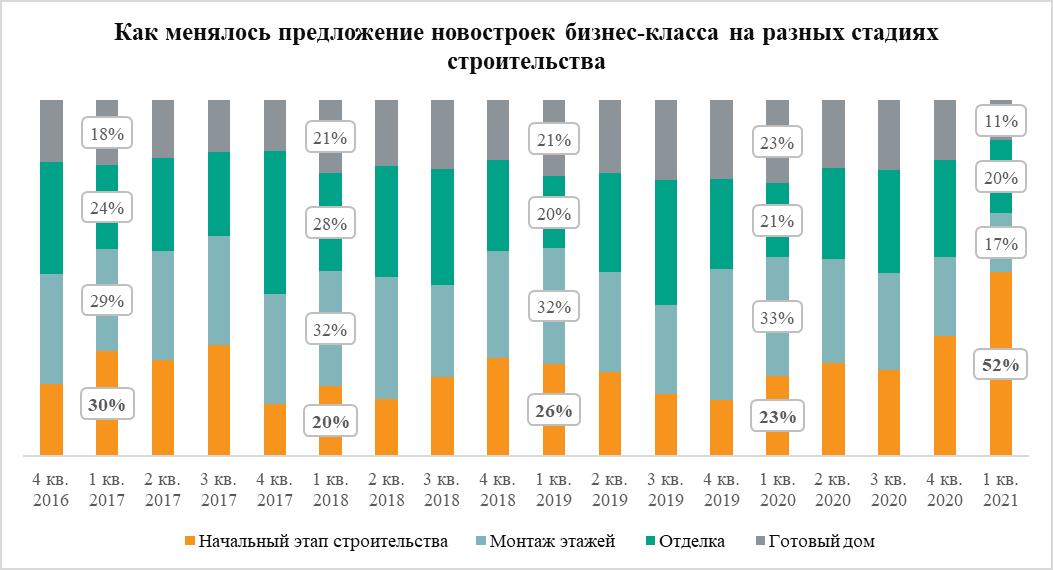

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»