5 тенденций рынка массовых новостроек в Москве за 5 лет

Новостройки эконом- и комфорт-класса образуют крупнейший сегмент московского первичного рынка жилья – массовый. За последние пять лет, с 2016 года, этот сектор заметно преобразился: застройщики осваивают новые для себя округа столицы, «двушки» и «трешки» вытесняются студиями, а однокомнатные квартиры дорожают быстрее других. Аналитики компании «Метриум» раскрывают пять основных тенденций массового рынка.

- Проектов застройки стало больше, а предложения – меньше

За пять лет количество проектов новостроек в массовом сегменте рынка заметно увеличилось. Если в декабре 2016 года застройщики вели реализацию 49 жилых комплексов эконом- и комфорт-класса, то к декабрю до 2021 года их число выросло до 89, то есть на 82%. Причем максимальное значение этого показателя за прошедшее пятилетие равнялось 92 проектам.

Но несмотря на увеличение разнообразия жилых комплексов в массовом сегменте рынка новостроек, общее количество квартир, представленных в продаже, уменьшилось. В декабре 2016 года девелоперы предлагали покупателям 17,8 тыс. квартир, а в декабре 2021 года – 15 тыс. Таким образом, в 2016 году на каждый проект в среднем приходилось по 362 квартиры в продаже, а в конце 2021 года – 169. Иными словами, предложение стало менее обширным с точки зрения количества квартир на выбор, но и более разнообразным по жилым комплексам.

«В текущих условиях девелопмент массового жилья может оказаться самым устойчивым, – считает Надежда Коркка, управляющий партнер компании «Метриум». – Именно эконом- и комфорт-класс новостроек лучше всего адаптируются к импортозамещению. В этом сегменте рынка покупатели будут находить самые доступные предложения, а сейчас экономичная стратегия будет становиться все более актуальной. Поэтому в ближайшие годы можно ожидать, что интерес и девелоперов, и покупателей сместится в массовый сегмент».

- Рынок распространился на север, запад и восток и юго-восток

За пять лет изменилась география предложения новостроек массового сегмента. Наиболее заметно увеличилось число проектов жилых комплексов в четырех округах Москвы: Северном административном округе, Восточном АО, Юго-Восточном АО и Западном АО.

Так, в конце 2016 года в САО девелоперы вели реализацию шести проектов, а в конце 2021 года – 20. Причем по этому показателю САО лидирует среди других округов Москвы.

«Рост предложения новостроек на севере вполне объясним, – комментирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – За последние пять лет власти продлили здесь Люблинско-Дмитровскую ветку метро, реконструировали социальные объекты, благоустроили парки. Активно шло превращение бывших территорий промзон в новые районы с красивой архитектурой, общественными пространствами. Все это привлекло сюда покупателей новостроек, что и вызвало рост предложения».

В Восточном административном округе за пять лет число проектов увеличилось с трех до 11. На юго-восточном направлении число проектов удвоилось – с 8 до 16. В ЗАО в тот же период количество жилых комплексов в продаже выросло с 8 до 14.

Только в Южном АО количество массовых новостроек сократилось. В конце 2016 года здесь шла реализация 10 проектов, а к 2021 году их число снизилось до восьми. В Юго-Западном АО в аналогичный период количество жилых комплексов не изменилось (три проекта).

«Качество жизни в разных округах Москвы постепенно выравнивается, – комментирует Надежда Коркка. – Если еще пять-десять лет назад в некоторых районах действительно ощущался недостаток коммерческой и социальной инфраструктуры, благоустройство было некачественным, а транспортная ситуация казалась патовой, то за последние годы развитие метрополитена, запуск новых маршрутов наземного транспорта и другие городские программы развития сделали разные локации в Москве более привлекательными для жизни. Соответственно, и застройщики начали активнее реализовывать здесь проекты застройки, привлекая сюда новых клиентов».

- Студии пришли на замену «двушкам» и «трешкам»

За пять лет структура предложения по типу помещений в массовых новостройках изменилась. Прежде всего, заметно увеличилась доля студий. Если в конце 2016 года студии составляли только 4% предложения квартир на рынке жилья эконом- и комфорт-класса, то в 2021 году их доля возросла до 20%, то есть в пять раз за пять лет.

Это произошло за счет сокращения количества более просторных квартир. Так, доля двухкомнатных квартир в продаже снизилась за пять лет с 41% до 30%. Сократился и выбор трехкомнатных квартир. Если в конце 2016 года они составляли 16% рынка, то сейчас только 13%. Стало меньше больших квартир с четырьмя и более комнатами: их доля снизилась с 1,2% до 0,8%. Сократилось представительство однокомнатных квартир. В конце 2016 года на их долю приходилось 39% помещений в продаже, а в конце 2021 года – 36%.

Текущая ситуация и дальше будет подталкивать застройщиков к оптимизации масштабов новых жилых комплексов. В новостройках эконом- и комфорт-класса может одновременно увеличиться доля малогабаритных квартир (студий и однокомнатных квартир), но сократится представительство двухкомнатных и трехкомнатных квартир, а жилье с четырьмя и большим числом комнат станет редкостью.

- Больше всего подорожали массовые новостройки на юго-востоке Москвы

Цены на массовые новостройки в Москве в территориальном разрезе заметно изменились за пять лет. В среднем квадратный метр в различных жилых комплексах подорожал в диапазоне от 50% до почти 100% в зависимости от конкретного проекта и округа.

Рекорд в этом отношении установили девелоперы массовых новостроек в Юго-Восточном административном округе. Если в конце 2016 года квадратный метр здесь стоил 127 тыс. рублей, то в конце 2021 года его цена увеличилась до 242 тыс. рублей. Таким образом, за пять лет стоимость «квадрата» в массовых новостройках ЮВАО почти удвоилась. Тем не менее, ЮВАО удержал звание округа с одними из самых доступных новостроек Москвы.

На втором месте по интенсивности повышения цен оказались жилые комплексы в САО. В конце 2016 года жилье здесь продавалось в среднем по 145 тыс. рублей за кв. м., а в конце 2021 года – по 261 тыс. рублей за кв. м, то есть на 81% больше.

На третьем месте по росту цен оказался ЗАО, где квадрат подорожал с 168 тыс. до 303 тыс. рублей за кв. м (на 80%). Теперь это самый дорогой округ на рынке массовых новостроек Москвы.

В остальных округах рост цен был также заметным: в СЗАО – на 77% (до 267 тыс. рублей), в СВАО – на 74% (до 262 тыс. рублей), в ЮАО – на 67% (до 266 тыс. рублей), в ВАО – на 60% (до 272 тыс. рублей), в ЮЗАО – на 51% (до 208 тыс. рублей).

- Больше всего за 5 лет подорожали однокомнатные квартиры

Квартиры в новостройках массового сегмента на протяжении последних пяти лет быстро дорожали, но при этом уменьшались в размерах. Заметнее всего выросли цены на однокомнатные. Если в конце 2016 года такую квартиру можно было в среднем приобрести за 6,1 млн рублей, то в конце 2021 года уже за 10,8 млн рублей. Таким образом, «однушки» подорожали за пять лет на 75%. При этом средняя площадь такой квартиры, представленной на рынке, за эти годы уменьшилась с 41,2 кв. м до 38,9 кв. м.

На втором месте по интенсивности роста цен оказались двухкомнатные квартиры и студии. Средняя стоимость «двушки» за пять лет выросла с 9,0 млн до 15,3 млн рублей, то есть на 69%. Средняя площадь при этом сократилась с 62,7 кв. м до 60,3 кв. м. Студии стали дороже тоже на 69%, а их средняя стоимость увеличилась с 4,5 млн до 7,6 млн рублей, тогда как площадь их уменьшилась с 28,9 до 24,6 кв. м.

Трехкомнатные квартиры в массовых новостройках в среднем выросли в цене с 12,2 млн рублей до 20,3 млн рублей (на 66%), а их площадь почти не изменилась (около 84 кв. м).

В текущих условиях в долгосрочной перспективе спрос будет сконцентрирован на самых доступных вариантах жилья, то есть на маленьких квартирах – студиях и «однушках». Такое жилье будут также предпочитать инвесторы, которые стремятся заработать на аренде.

«Сегмент новостроек эконом- и комфорт-класса заметно преобразился за пять лет, – резюмирует Надежда Коркка, управляющий партнер компании «Метриум». – Фактически они поднялись в качественном отношении до уровня новостроек бизнес-класса: архитектурные проекты стали более современными, яркими и актуальными. Большие территории отводятся под создание благоустроенного и функционального пространства на открытом воздухе для жителей комплекса. Выбор планировочных решений стал гораздо шире, чем раньше, поэтому аудитория покупателей выросла: на рынок пришли студенты, молодые профессионалы, активные пенсионеры, приезжие из других регионов.

В перспективе прежде всего продолжится, а вероятнее всего ускорится повышение этажности застройки. Одновременно вырастет предложение маленьких квартир, их разнообразие с точки зрения площади станет шире. При этом застройщики могут увеличить плотность застройки, максимально используя территорию участков. Все эти меры помогут сдержать рост цен и адаптировать предложение к сократившимся финансовым возможностям клиентов».

Половина квартир, продаваемых на вторичном рынке Москвы и Санкт-Петербурга в настоящее время, возведены после 2010 года. По данным экосистемы недвижимости «Метр квадратный» (входит в Группу ВТБ), на рынке двух столиц клиенты активно обновляют свое жилье, сокращая долю квартир советских годов постройки в общем объеме продаж.

Аналитики компании «Метр квадратный» отмечают, что бум многоквартирного жилищного строительства в нашей стране начался в середине 1950-х годов с развитием типового панельного жилья. До конца 1980-х годов активно возводились малоэтажные дома, в 90-е годы строительный рынок России переживал резкий спад, и строительство многоэтажных домов началось лишь в начале 2000-х. Но именно они сегодня определяют структуру предложений на вторичном рынке Москвы и Санкт-Петербурга.

По данным экосистемы недвижимости, более 3/4 квартир, которые предлагаются сегодня в Москве в качестве «вторички», расположены в домах, построенных после 1989 года. Доля квартир, возведенных в период «индустриального домостроения» (1955-1989 гг.), составляет 17%. Еще 6% предложений приходится на квартиры в домах более ранних годов постройки.

В Санкт-Петербурге наблюдается в целом аналогичная ситуация. Разница – лишь в доле квартир в домах, построенных ранее 1955 г, здесь это около 13%, причем основная часть из них возведена до 1932 года. 18% в общем объеме продаж занимает жилой фонд 1955-1989 гг., около 70% построены уже в современной России.

Таким образом, более 50% квартир, предлагаемых на вторичном рынке Москвы и Санкт-Петербурга, находятся в домах, построенных уже начиная с 2011 года – половина столичной «вторички» моложе 10 лет. Генеральный директор экосистемы недвижимости «Метр квадратный» Вячеслав Дусалеев отмечает, что граждане активно улучшают свои жилищные условия, приобретая в том числе новостройки за счет льготной ипотеки. Еще одним важным фактором является высокая доля инвестиционной недвижимости, которая характерна для рынка двух столиц.

Эксперт на рынке жилья добавляет, что вторичный рынок до сих пор ассоциируется у многих покупателей с «панельками» или «хрущевками», хотя статистика говорит о его значительном «омоложении». «Возведение большого объема жилищного фонда после 2011 года и активность инвесторов на этом рынке привели к значимому росту доли квартир в новостройках по переуступке. Текущая ситуация и увеличение объемов строительства, заявленное в рамках национального проекта по развитию жилищного фонда России, будут еще больше ускорять этот процесс, полностью разрушая сложившийся годами стереотип о старом и некачественном фонде вторичного рынка», – считает Вячеслав Дусалеев.

Для сравнения аналитики «Метр квадратный» использовал объем выставленных на продажу квартир на вторичном рынке Москвы и Санкт-Петербурга, оценивая его с учетом даты постройки домов. Обзор проведен на основе лотов, представленных на платформе по поиску жилья "Метр квадратный": выборка включает в себя 71% предложений по Москве и 86% предложений по Санкт-Петербургу с подтвержденными сроками постройки домов. Полная база жилых объектов, представленных на платформе, содержит более 100 тыс. квартир на вторичном рынке в Московском регионе и Санкт-Петербурге и области.

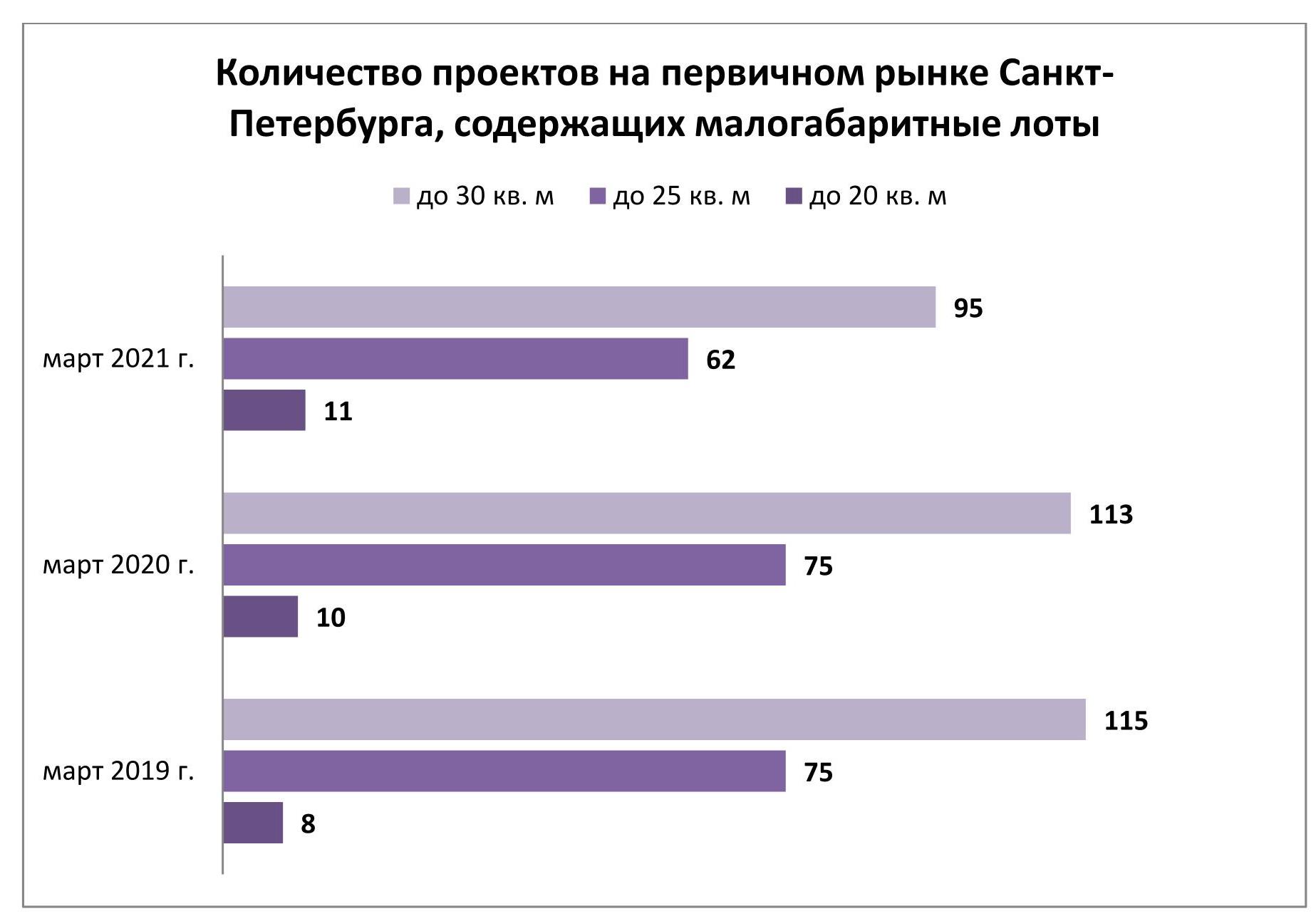

В Санкт-Петербурге все сильнее сокращается предложение в категории малогабаритных лотов. По сравнению с 2019-2020 гг. количество адресов, по которым продаются квартиры и апартаменты площадью до 30 кв. м, стало меньше на одну шестую. Об этом свидетельствуют результаты исследования, проведенного экспертами Urbanus.ru.

По итогам прошлого сезона в петербургских новостройках выбыло без малого 400 квартир сверхмалого формата (до 20 кв. м). На сегодняшний день представительство этого продукта на первичном рынке исчисляется 93 лотами, рассредоточенными по пяти адресам. Самой широкой выборкой (66 лотов) отличается ЖК «Цветной город». Объекты площадью менее 20 кв. м встречаются также в шести апарт-комплексах. По заявленному бюджету в этой категории лидирует апартамент с габаритами 19,85 кв. м во второй очереди комплекса Docklands на Васильевском острове (набережная Макарова). Он стоит 7,00 млн рублей.

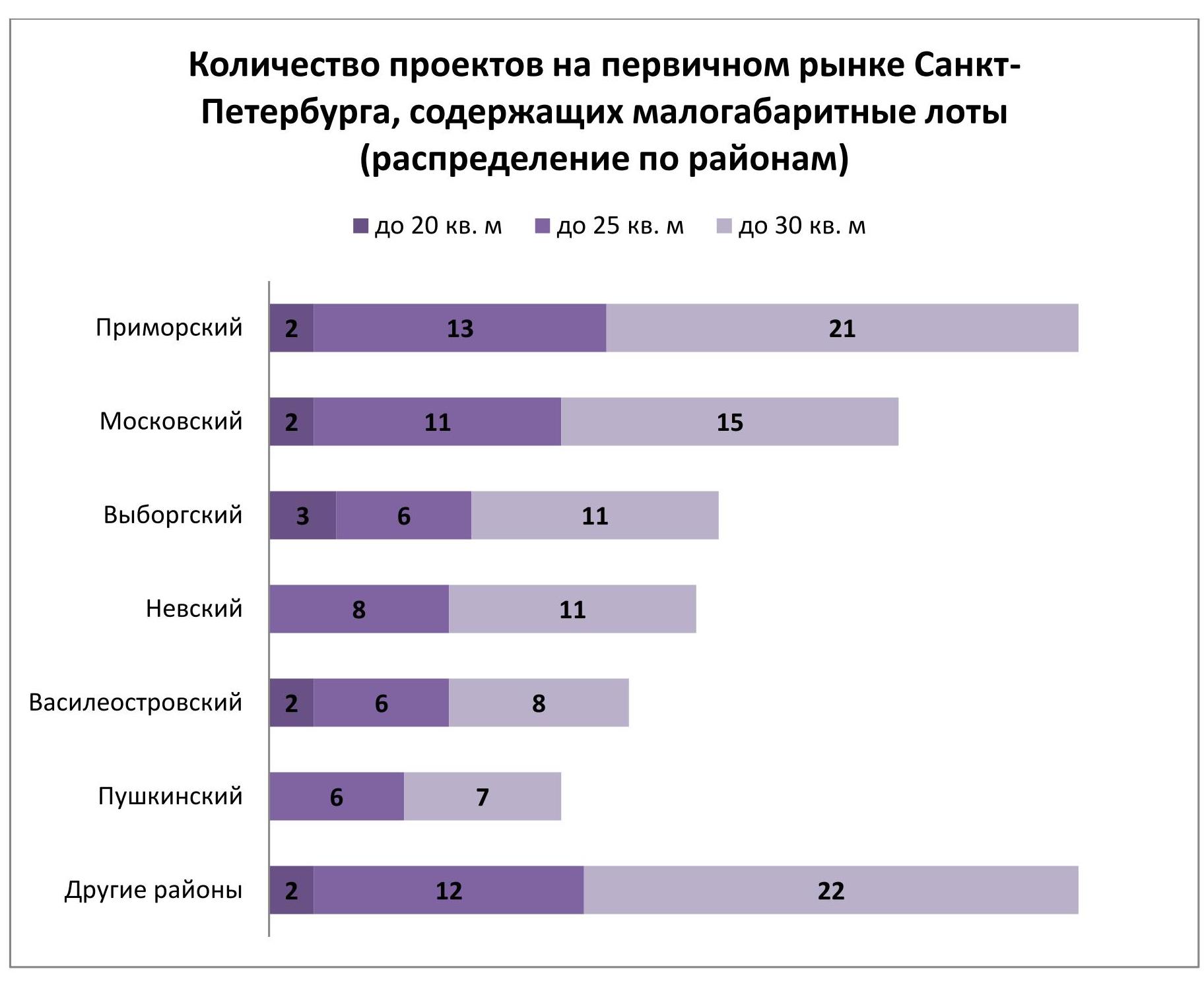

Проектов, включающих предложение площадью до 25 кв. м, намного больше. Их пул насчитывает 62 адреса (в том числе, 14 апарт-комплексов). 12 из них сосредоточены на северо-западной окраине города – между проспектом Энгельса и Западным скоростным диаметром. 6 проектов базируются внутри сектора, образованного пересечением Московского и Пулковского шоссе, и еще столько же примыкают к нему с внешней стороны. Еще одна локация с высокой долей новостроек, включающих малоформатные лоты, сложилась на юге Приморского и Выборгского районов. Здесь сгруппировано 7 подобных проектов. Самое дорогостоящее предложение площадью до 25 кв. м зафиксировано в апарт-комплексе Status (7,46 млн рублей), а также в жилых комплексах Neva Residence (7,34 млн рублей), ID Park Pobedy (6,94 млн рублей) и Квартал Che (6,35 млн рублей).

В 95 петербургских новостройках (с учетом 18 апарт-комплексов) из 236 можно приобрести квартиру или апартамент площадью до 30 кв. м. Большая часть экспозиции (свыше 60%) аккумулирована в Приморском, Московском, Невском и Выборгском районах.

Количество проектов, в которых предлагаются лоты сверхмалого формата, остается относительно стабильным на протяжении двух последних лет. В то же время у петербургских застройщиков явно снижается интерес к реализации недвижимости площадью 20-30 кв. м. В начале марта 2019 г. на рынке было представлено 75 комплексов с лотами площадью менее 25 кв. м и 115 комплексов с лотами площадью менее 30 кв. м. Таким образом, объем экспозиции уменьшился более чем на 17%. Это часть эволюционного процесса, характерного для строительной индустрии Санкт-Петербурга. Потребительский спрос переключается на более просторные и удобные планировки. И застройщики вынуждены пересматривать свои продуктовые линейки.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.