В 75% городов выгоднее покупать готовое жилье

Аналитики Циан сравнили цены на первичном и вторичном рынках крупнейших городов России и выяснили, какую недвижимость выгоднее покупать в каждой локации. В результате стремительного роста цен на первичном рынке в 2020-2021 гг. новостройки в большинстве городов опережают готовое жилье по стоимости.

- Цены на первичном рынке недвижимости в 2022 г. продолжают расти быстрыми темпами (за январь +2,1%). Если в 2021 г. на стоимость влиял повышенный спрос, то сейчас такая динамика в большей степени обусловлена изменением структуры предложения, нежели реальной индексацией цен.

- Вторичный рынок также показывает высокие темпы роста: в среднем по анализируемым локациям +2,5%. Быстрее дорожает готовое жилье в городах с населением от 500 тыс. до 1 млн человек, в миллионниках темпы сдержаннее.

- Только в четверти городов “квадрат” на первичке дешевле, чем на вторичке. Причина в опережающих темпах роста цен на новостройки за последние 2 года.

В выборку вошли 35 городов с численностью населения от 500 тысяч человек и объемом предложения в продаже от 100 квартир и на вторичном, и на первичном рынках, а также Сочи, Московская и Ленинградская области.

- Первичка вновь стремительно дорожает, но причина не в спросе

В январе средняя стоимость кв.м. на первичном рынке анализируемых локаций составила 109,4 тыс. рублей - на 2,1 % выше, чем месяц назад. Так быстро рынок рос на фоне ажиотажного спроса осенью 2020 г. и зимой 2021 г. Значительные темпы все же больше обусловлены динамикой структуры предложения, нежели реальной индексацией цен на отдельные лоты. С начала года на рынок вышло мало новинок. Так как спрос все последние месяцы смещается в сторону более дешевых лотов, то в активной реализации остались наиболее дорогие предложения. Отдельно по городам-миллионникам рост оказался чуть ниже: на уровне 2% (с 116,1 тыс. до 118,4 тыс.). По городам с населением от 500 тыс. до 1 млн человек - на 2,9%: с 80,7 тыс. до 83,0 тыс.

За год (относительно января 2021 г.) цены выросли на 33,9% (c 81,7 тыс. рублей). Рост средних цен в новостройках пришелся преимущественно на первое полугодие, что было связано действием льготной ипотеки еще на старых условиях. С пересмотром льготной ипотеки индексация цен стала замедляться, но все же продолжилась. Такая динамика объясняется изменением структуры предложения – с неактуальной теперь для многих программой льготной ипотеки покупатели стали выбирать более бюджетные варианты, что привело к тому, что на рынке оставались самые дорогие лоты.

Средняя стоимость кв. м. на первичном рынке

|

|

Средняя цена кв. м., тыс. р. |

Динамика за месяц |

Динамика за год |

||

|

янв.21 |

дек.21 |

янв.22 |

|||

|

Москва |

233,7 |

302,0 |

305,5 |

1,2% |

30,7% |

|

Московская область |

126,9 |

158,9 |

163,9 |

3,1% |

29,2% |

|

Санкт-Петербург |

146,1 |

169,4 |

179,3 |

5,8% |

22,7% |

|

Ленинградская область |

101,3 |

129,2 |

134,9 |

4,4% |

33,2% |

|

Города вне столичных агломераций |

73,5 |

97,4 |

99,3 |

2,0% |

35,1% |

|

в т.ч. города-миллионники |

75,8 |

99,0 |

100,7 |

1,7% |

32,8% |

|

в т.ч. города от 500 тыс. до 1 млн |

64,7 |

80,7 |

83,0 |

2,9% |

28,3% |

Источник: Циан.Аналитика

- “Вторичка” не отстает

Средняя стоимость квадратного метра на вторичном рынке анализируемых локаций в январе 2022 г. составила 102,5 тыс. рублей. За месяц цены увеличились на 2,5% (со 100 тыс. рублей), за год - на 28,8% (с 79,6 тыс. рублей). В городах-миллионниках рост сдержаннее - +1,6% в месяц, в городах с населением от 500 тыс. до 1 млн человек - +3%. Темпы роста на “вторичке” сопоставимы с темпами на “первичке”, но примечательно, что в миллионниках новостройки дорожают немного быстрее, чем вторичное жилье, а в пятьсоттысячниках - наоборот.

В течение 2021 г. цены на вторичке увеличивались вслед за первичным рынком, но более плавно, чем в новостройках. Такая динамика объясняется меньшим средним уровнем привлекательности (дома советского периода физически и морально устаревают) и тем, что на вторичке цены сильнее, чем в новостройках, зависят от доходов населения (которые почти не растут). К концу года после нескольких месяцев фактической ценовой стагнации рост цен на вторичном рынке ускорился - сюда постепенно перетекал спрос из сегмента новостроек, где “квадрат” продолжал дорожать несмотря на изменение условий по льготной ипотеке. Немалую роль сыграл и сезонный фактор.

Средняя стоимость кв. м. на вторичном рынке

|

|

Средняя цена кв. м., тыс. р. |

Динамика за месяц |

Динамика за год |

||

|

янв.21 |

дек.21 |

янв.22 |

|||

|

Москва |

259,7 |

293,5 |

295,1 |

0,5% |

13,6% |

|

Московская область |

120,8 |

154,4 |

158 |

2,3% |

30,8% |

|

Санкт-Петербург |

156,8 |

191,1 |

196,1 |

2,6% |

25,1% |

|

Ленинградская область |

100,6 |

123,3 |

128 |

3,8% |

27,2% |

|

Города вне столичных агломераций |

71,5 |

89,4 |

91,7 |

2,6% |

28,3% |

|

в т.ч. города-миллионники |

71,9 |

90,5 |

93,0 |

2,8% |

29,3% |

|

в т.ч. города от 500 тыс. до 1 млн |

66,2 |

79,4 |

81,8 |

3,0% |

23,6% |

Источник: Циан.Аналитика

- В 70% городов в 2021 г. первичный рынок опережал вторичный по темпам роста цен

Аналитики Циан сравнили стоимость квадратного метра на первичном и вторичном рынке крупнейших городов России. В начале 2022 г. только в 10 локациях из 38 “квадрат” на вторичке дороже, чем на первичке (год назад их было больше - 15. ), т.е. почти в 75% городов новостройки являются менее “доступными”.

Причина в том, что в большинстве локаций (70%) в 2021 г. новостройки дорожали быстрее, чем вторичное жилье. Действие льготной ипотеки (особенно в первом полугодии), выход большого числа дорогих новинок, повышенный спрос на более доступное жилье, более высокое качество продукта на первичном рынке привели к значительному увеличению цен (в среднем +34%). Вторичка дорожала вслед за новостройками, но сдержаннее (+29%).

Наибольший разрыв в цене между первичкой и вторичкой в Сочи (“квадрат” в новостройках на 128 тыс. руб или на 49% дороже, чем в готовом жилье). Также значительно дороже первичка в Томске, Омске и Ярославле (на ~30 тыс. рублей за квадрат).

В тех городах, где вторичка остается дороже, в прошедшем году на рынке наблюдалась разная ситуация. В половине городов (Воронеж, Барнаул, Кемерово, Владивосток и Саратов) новостройки росли в цене быстрее, чем вторичное жилье - там разрыв между вторичным (более дорогим) и первичным (более дешевым) рынками сокращался. Вероятно, в 2022 г. цены на обоих рынках выровняются, или новостройки станут даже дороже вторичного жилья. В другой половине городов (Хабаровск, Санкт-Петербург, Самара, Иркутск, Махачкала), напротив, вторичка дорожала сильнее, в результате чего готовое жилье все больше обгоняло новостройки по уровню цен.

В Махачкале самое высокое превышение цены кв.м. на вторичке над ценой кв.м. на первичке - 28,5 тыс. Более, чем на 10 тыс. рублей за “квадрат” вторичка дороже также в Санкт-Петербурге, Самаре, Владивостоке и Иркутске.

Среди миллионников только в 3 городах из 16 “квадрат” на вторичном рынке дороже, чем на первичном - это Воронеж, Санкт-Петербург и Самара. Год назад в эту категорию входили также Москва, Краснодар и Красноярск. Во всех трех городах в прошлом году новостройки росли в цене сильнее, чем готовое жилье, и если в Красноярске разрыв между динамикой цен на первичке и вторичке невелик, то в Краснодаре и Москве новостройки стремительно опережали вторичный рынок. В Москве большой вклад в рост цен на первичном рынке оказало действие льготной ипотеки на старых условиях в первой половине года. Население разгоняло спрос (а значит и цены), стремясь успеть выгодно приобрести квартиру. В Краснодаре темпы роста цен на новостройки были самыми высокими среди миллионников и среди всех анализируемых локаций уступали только Сочи. Недвижимость в городах Кубани в 2021 г. была востребована как среди инвесторов, так и среди жителей других регионов России, работающих удаленно.

В настоящее время в миллионниках в среднем квартиры на первичном рынке по-прежнему дорожают сильнее, чем на вторичном рынке. В городах с населением от 500 тыс. до 1 млн человек, напротив, вторичка немного обогнала первичку. Динамика в обоих случаях во многом зависит от изменения структуры предложения в пользу более дорогих лотов. Особенно это актуально для городов с населением от 500 тыс. до 1 млн человек, где объем предложения обычно меньше.

|

Город |

Превышение средней стоимости кв.м. жилья на первичном рынке над средней стоимостью на вторичном |

Динамика цен за год |

||

|

янв.21 |

янв.22 |

Первичный рынок |

Вторичный рынок |

|

|

Сочи |

26% |

49% |

+85% |

+56% |

|

Омск |

16% |

39% |

+57% |

+30% |

|

Ярославль |

-4% |

37% |

+80% |

+26% |

|

Томск |

6% |

32% |

+54% |

+24% |

|

Оренбург |

37% |

28% |

+19% |

+27% |

|

Челябинск |

17% |

21% |

+33% |

+29% |

|

Пермь |

11% |

16% |

+27% |

+22% |

|

Екатеринбург |

14% |

15% |

+20% |

+19% |

|

Тольятти |

6% |

14% |

+43% |

+32% |

|

Волгоград |

2% |

12% |

+38% |

+26% |

|

Краснодар |

-9% |

11% |

+87% |

+53% |

|

Новосибирск |

0% |

9% |

+36% |

+24% |

|

Нижний Новгород |

11% |

8% |

+22% |

+25% |

|

Липецк |

-4% |

8% |

+44% |

+28% |

|

Ульяновск |

-6% |

7% |

+46% |

+28% |

|

Пенза |

1% |

6% |

+29% |

+23% |

|

Тюмень |

0% |

6% |

+33% |

+25% |

|

Ленинградская область |

1% |

5% |

+33% |

+27% |

|

Рязань |

5% |

5% |

+35% |

+35% |

|

Московская область |

5% |

4% |

+29% |

+31% |

|

Казань |

6% |

4% |

+32% |

+35% |

|

Москва |

-10% |

4% |

+31% |

+14% |

|

Ростов-на-Дону |

1% |

3% |

+43% |

+40% |

|

Красноярск |

-1% |

3% |

+28% |

+23% |

|

Набережные Челны |

21% |

3% |

+8% |

+27% |

|

Ижевск |

14% |

2% |

+7% |

+20% |

|

Киров |

-3% |

1% |

+38% |

+32% |

|

Уфа |

8% |

1% |

+12% |

+20% |

|

Воронеж |

-5% |

-2% |

+28% |

+24% |

|

Барнаул |

-6% |

-5% |

+34% |

+32% |

|

Кемерово |

-12% |

-5% |

+39% |

+29% |

|

Хабаровск |

8% |

-8% |

-4% |

+12% |

|

Владивосток |

-13% |

-8% |

+19% |

+13% |

|

Санкт-Петербург |

-7% |

-9% |

+23% |

+25% |

|

Самара |

0% |

-12% |

+22% |

+39% |

|

Саратов |

-23% |

-14% |

+45% |

+30% |

|

Иркутск |

-19% |

-21% |

+12% |

+14% |

|

Махачкала |

-33% |

-43% |

+4% |

+22% |

Источник: Циан.Аналитика

«В 2021 г. цены на жилье и на первичном, и на вторичном рынках значительно возросли. Более высокие темпы роста стоимости новостроек привели к тому, что в большинстве анализируемых локаций вторичка теперь уступает в стоимости первичке, - отмечает Алексей Попов, руководитель Циан.Аналитика. – В 2022 г. мы ожидаем более сдержанные темпы роста цен (10-15% против 25-30% в 2021 г.), однако ценовой разрыв между новостройками и вторичным жильем с высокой долей вероятности будет еще увеличиваться».

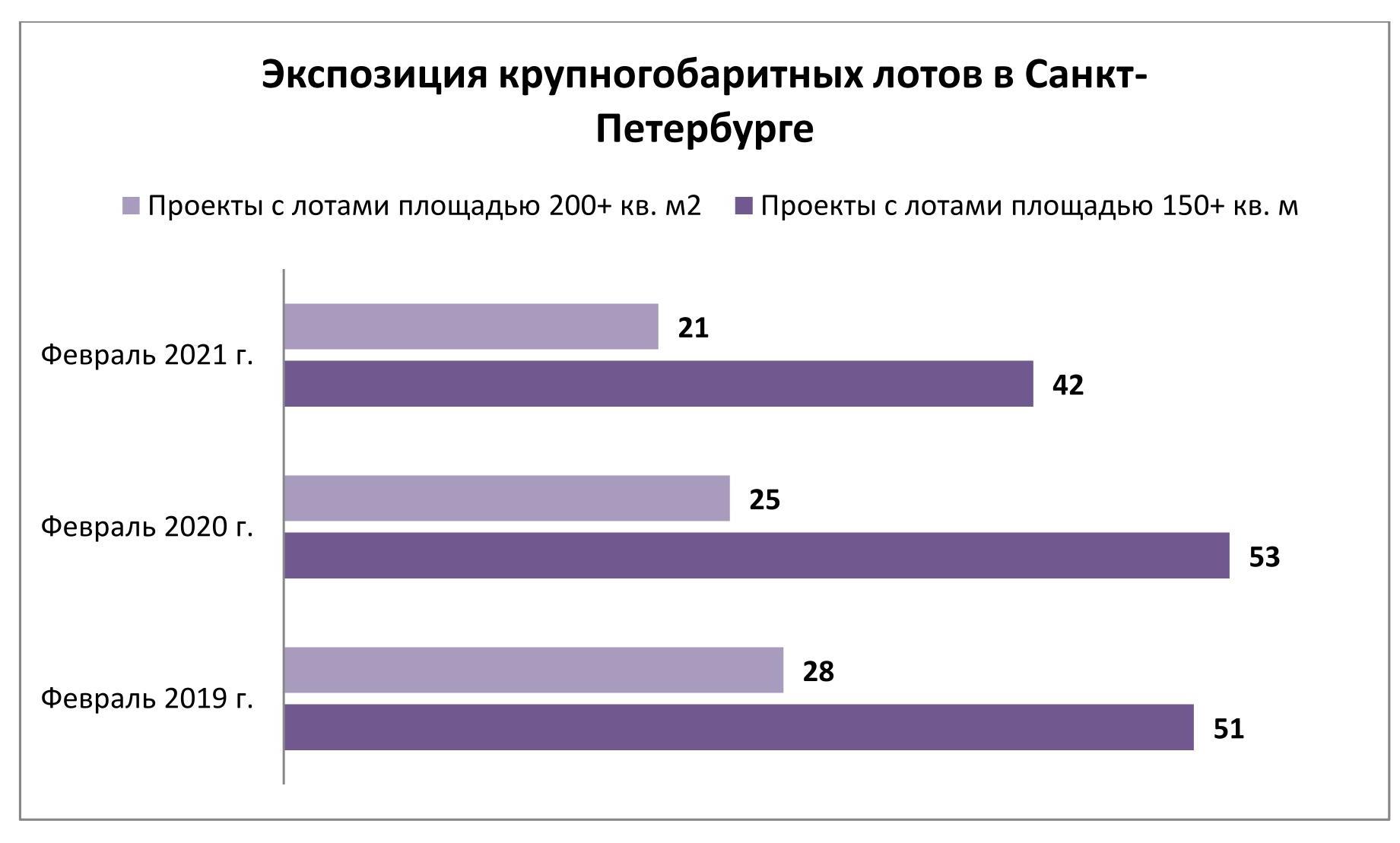

Сезон-2020 прошел в Санкт-Петербурге под знаком резкого сокращения продаж малогабаритной недвижимости. Однако и на другом полюсе рынка фиксируется снижение активности. Правда, в силу гораздо меньших масштабов оно не столь заметно. В ходе недавнего исследования специалисты Urbanus.ru выявили, что количество реализованных квартир площадью 150+ кв. м. уменьшилось за год более чем в два раза.

Крупнейшим жилым объектом, проданным в прошлом году на первичном рынке северной столицы, стала четырехкомнатная квартира площадью 226,48 кв. м в ЖК «Маленькая Франция» на Васильевском острове. Согласно прайс-листу, бюджет этого лота равен 55,18 млн рублей. В «Маленькой Франции» ушел еще один сверхкрупный объект – квартира площадью 225,55 кв. м. Замыкает тройку лидеров четырехкомнатная квартира 214,69 кв. м в ЖК One Trinity Place (Колтовская слобода, Петроградский район). На этом перечень реализованных юнитов с метражом 200+ исчерпывается. Всего же в течение сезона из петербургских новостроек выбыло 38 объектов площадью более 150 кв. м. Из этого пула 11 относятся к ЖК «Петровская доминанта», 6 – к ЖК Futurist, 5 – к ЖК «Граф Орлов», остальные точечно распределены еще между восьмью новостройками. В 2019 г. активная адресная сеть была заметно шире – 16 жилых комплексов. В совокупности они отметились 86 продажами (причем в 20 ДДУ фигурировали лоты площадью от 200 кв. м). Таким образом, спрос на жилье крупного и сверхкрупного формата в Санкт-Петербурге снизился по итогам 2020 г. в 2,3 раза.

За этим спадом стоят проблемы не столько спроса, сколько предложения. Аудитория крупногабаритной недвижимости почти не пострадала в кризис и сохранила свою покупательную способность. Это подтверждается данными Urbanus.ru. В 2020 г. количество сделок с лотами стоимостью более 20 млн рублей выросло на 21,0%. То есть потребители по-прежнему готовы платить большие суммы за качественную и ликвидную недвижимость. Однако фонд доступного предложения сжимается и устаревает. Количество проектов, в которых предлагаются лоты площадью 150+ кв. м, снизилось на одну пятую по сравнению с началом 2020 г. При этом 12 из 21 жилого комплекса с лотами от 200 кв. м были сданы в 2018 г. или ранее. То же самое можно сказать о 18 из 42 комплексов с лотами от 150 кв. м.

Пополнение выражается в единичных значениях. На текущий момент это четыре объекта в ЖК Grand View, два объекта в ЖК White House и один объект в ЖК «Октавия».

Следует также учитывать, что через механизмы ДДУ реализуется меньшинство проектов с квартирами и апартаментами крупного формата. В рамках этой выборки на рынке сосредоточено 25 лотов площадью 200+ кв. м (в 7 новостройках) и 123 лота площадью от 150 до 200 кв. м (в 14 новостройках). Наибольшим объемом крупногабаритного предложения располагают ЖК «Петровская доминанта» (36 квартир) и соседний с ним ЖК Neva Haus (40 квартир).

Всего на сегодняшний день в петербургской экспозиции представлен 91 лот площадью свыше 200 кв. м. Основными точками концентрации предложения выступают комплексы «Императорский Яхтъ-клуб» (18 апартаментов), «Фонтанка, 76» (13 квартир), «Леонтьевский мыс» (13 квартир).

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Аналитики Циан проанализировали рынок ипотечного кредитования в сегменте новостроек в Московской и Петербургской агломерациях, выяснив, чем отличаются предпочтения клиентов.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

- В Москве – «Альфа-Банк», в Санкт-Петербурге - Банк «Санкт-Петербург» или какие банки выбирают заемщики, в зависимости от места проживания

По итогам трех лет (с 2018 по 2020 гг.). лидерами ипотечного кредитования в Московской и Петербургской агломерациях стали Сбербанк, Банк ВТБ и Альфа-Банк, на которые пришлось 67,3% выданных кредитов. Примечательно, что лидеры ипотечного кредитования различаются в зависимости от региона. В Москве и Московской области в ТОП-5 не входит Банк «Санкт-Петербург» - вместо него в пятерке «Россельхозбанк». В Петербургской агломерации обратная ситуация – вместо «Альфа-Банка» в лидерах - Банк «Санкт-Петербург». Регионы объединяет одно: Сбербанк и ВТБ первые по выдаче ипотеки на первичном рынке

В десятку лидеров по количеству выданных кредитов на новостройки за последние три года также вошли: «Промсвязьбанк», ДОМ.РФ, «Газпромбанк», «Возрождение».

Лидеры по количеству выданных ипотек на первичном рынке в 2018-2020 гг.

|

|

Московская и Петербургская агломерации |

Только Москва и Московская область |

Только Санкт-Петербург и Ленинградская область |

|

СБЕРБАНК |

37,9% |

38,1% |

23,9% |

|

Банк ВТБ |

24,9% |

27,4% |

13,3% |

|

АЛЬФА-БАНК |

4,5% |

5,5% |

2,8% (не входит в топ-5 банков) |

|

БАНК САНКТ-ПЕТЕРБУРГ |

4,2% |

0,1% (не входит в топ-5 банков) |

6,8% |

|

ОТКРЫТИЕ |

4,0% |

3,4% |

3,2% |

|

РОССЕЛЬХОЗБАНК |

3,6% |

2,8% |

|

|

Доля ипотеки в топ-5 банков |

75,4% |

Источник: Аналитический центр Циан

75% ипотек выдается в пяти банках, конкуренция усиливается

На пять лидирующих по количеству выданных ипотек банков приходится 75,4% спроса. Причем конкуренция усиливается: в 2018 году пятерка лидеров в целом по Московскому и Петербургскому регионам заключала 79,2% сделок против 77,1% в 2020 году. Снижение доли лидирующих банков наблюдается как в Московской области, так и в Санкт-Петербурге и Ленинградской области.

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

79,20% |

73,50% |

77,70% |

75,40% |

|

Только Москва и Московская область |

82,0% |

77,1% |

80,6% |

78,0% |

|

Только Санкт-Петербург и Ленинградская область |

82,3% |

76,5% |

79,9% |

78,4% |

Источник: Аналитический центр Циан

2. Кредиты на самое дорогое жилье берут в «Газпромбанке», самое доступное – в «Промсвязьбанке».

По итогам трех лет (с 2018 по 2020 гг.) средняя стоимость квартиры, купленной в кредит, в целом по Московскому и Петербургскому регионам, составила 6,94 млн рублей. Из 10 лидирующих по количеству выданных кредитов банках, наибольшая средняя стоимость жилья зафиксирована в «Газпромбанке» (7,6 млн рублей). Средний бюджет покупки квартиры в бюджете от 7 млн рублей отмечен также в Банке ВТБ и «Альфа-Банке» (по 7,18 млн рублей в среднем).

Минимальная средняя стоимость купленной в ипотеку квартиры – 5,8 млн рублей – в «Промсвязьбанке». Чуть выше - в банке «Возрождение» (5,9 млн рублей). Лидер ипотечного кредитования Сбербанк за последние три года выдал ипотеку на жилье средней стоимостью 6,16 млн рублей.

В разрезе отдельных регионов ситуация меняется. В Московском регионе средний бюджет покупки ипотечной квартиры (2018-2020 гг.) составил 8,2 млн рублей. Самый большой «средний чек» ипотечной сделки также отмечен в Газпромбанке (9 млн рублей). Минимальное значение отмечено в Сбербанке (6,9 млн рублей). Эксперты объясняют это высокой долей аккредитованных Сбербанком проектов, предлагающих заемщикам в отдельных проектах более выгодные условия. Низкий средний бюджет покупки также отмечен в «Открытии» (6,9 млн рублей).

В Санкт-Петербурге и Ленинградской области средняя стоимость ипотечной квартиры, приобретенной за последние три года, составляет 4,3 млн рублей. Самые дорогие квартиры на первичном рынке покупают в Газпромбанке (5,1 млн рублей), самые доступные - в Сбербанке, «Открытии» и «Промсвязьбанке» (в среднем по 4 млн рублей).

С 2018 по 2020 год средняя стоимость квартиры, купленной в ипотеку, увеличилась для Московской области на 23%, для Петербургской агломерации – на 34%.

Средняя стоимость квартиры, купленной в ипотеку, млн. руб.

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

7,25 |

8,12 |

8,92 |

23,0% |

9,8% |

|

Только Санкт-Петербург и Ленинградская область |

3,89 |

4,32 |

5,22 |

34,2% |

20,9% |

Источник: Аналитический центр Циан

3. Чем выше стоимость недвижимости, тем меньше срок кредита

Средний срок ипотечного кредита за последние три года (2018-2020 гг.) составил 208 месяцев или 17 лет и 4 месяца. В Московском регионе ипотеку брали сроком в среднем на 10 месяцев больше, чем в Петербургской агломерации: 212 месяцев и 202 месяца соответственно. Самые продолжительные кредиты на первичном рынке в среднем выдают «Возрождение» (232 месяца) и ДОМ.РФ (227 месяцев). Минимальные сроки ипотечного кредитования – в Банк «Санкт-Петербург» (192 месяца) и в Сбербанке (198 месяцев).

Средние сроки кредитования увеличиваются с каждым годом: по итогам 2020 года в сравнении с 2018 годом средний срок кредита увеличился почти на два года (на 23 месяца) в Петербургской агломерации и на 20 месяцев в Москве и Московской области в целом.

Средний срок ипотечного кредитования на первичном рынке, месяцев

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

200 |

212 |

220 |

+20 месяцев |

+8 месяцев |

|

Только Санкт-Петербург и Ленинградская область |

193 |

195 |

216 |

+23 месяца |

+21 месяц |

Источник: Аналитический центр Циан

Эксперты Циан также проанализировали, есть ли зависимость между средним сроком кредита и средней стоимостью квадратного метра. Чем выше цена, тем быстрее выплатить кредит планируют заемщики, что объясняется уровнем дохода выше среднего.

Сроки ипотеки (2028-2019 гг.). в зависимости от стоимости квадратного метра (Московский и Петербургский регионы)

|

Средняя цена кв. м квартиры |

Ипотека, кол-во месяцев |

|

<100 тыс. рублей за кв. м |

200 |

|

100-200 тыс. рублей |

215 |

|

200-300 тыс. рублей |

219 |

|

>300 тыс. рублей. |

166 |

Источник: Аналитический центр Циан

4. В каких проектах выдано наибольшее число ипотек

Циан составил рейтинг проектов по количеству выданных ипотек в Москве и Санкт-Петербурге в период с 2018 по 2020 год включительно. Все новостройки расположены на периферии городов, что подразумевает невысокую среднюю стоимость квадратного метра. Кроме этого масштабные проекты комплексного освоения. В Москве лидер по числе ипотек – «Саларьево Парк», в Санкт-Петербурге – «Чистое небо».

Новостройки-лидеры по числу выданных ипотек в Москве и Санкт-Петербурге

|

Москва |

Санкт-Петербург |

||

|

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

|

Саларьево Парк |

4,4% |

Чистое небо |

7,9% |

|

Скандинавия |

2,3% |

Солнечный город |

7,0% |

|

Бунинские луга |

2,2% |

Северная Долина |

4,1% |

|

Люблинский парк |

2,1% |

Цветной город |

3,6% |

|

Остафьево |

2,0% |

Цивилизация |

2,8% |

Источник: Аналитический центр Циан

5. Женщины берут ипотеку чаще мужчин, особенно в Петербурге

В среднем по Московской и Петербургской агломерациям за последние три года, 47% ипотек на покупку новостройки были оформлены на мужчин, соответственно, остальные 53% кредитов взяли женщины. Примечательно, что в столичном регионе разница минимальна: 49% и 51% соответственно, тогда как в Санкт-Петербурге и Ленинградской области дисбаланс значительно выше: только 44% ипотек оформлены на мужчин.

Доля ипотечных сделок на первичном рынке, оформленных на мужчин

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

47% |

48% |

47% |

47% |

|

Только Москва и Московская область |

49% |

50% |

48% |

49% |

|

Только Санкт-Петербург и Ленинградская область |

44% |

44% |

44% |

44% |

Источник: Аналитический центр Циан

Среди лидирующих по количеству выданных ипотек на первичном рынке банков, наибольшая доля заемщиков-мужчин (49%) за последние три года зафиксирована в банке ВТБ. Для сравнения, в Сбербанке доля чуть ниже – на уровне 45%. Минимальная доля кредитов, оформленных на мужчин, - в Банке «Санкт-Петербург» (всего 42%).

Мужчины берут кредит на больший срок, выбирая жилье дороже

Различия между представителями разных гендеров заключаются не только в выборе банка, но и сроках кредита, а также стоимости и площади жилья, купленного в кредит. В среднем по Московскому и Петербургскому регионам средний срок ипотечного кредита, оформленного на женщин на первичном рынке, составил 205 месяцев против 211 месяцев по кредитам, заёмщики по которым являются мужчины. С 2018 по 2020 год средний срок займа увеличился сопоставимо и в том, и в другом случае (+11% и +10%).

Меньший срок кредита Циан объясняет бюджетом покупки и площадью среднего объекта, купленного в ипотеку на первичном рынке. По статистике, мужчины берут в ипотеку квартиру дороже в среднем почти на миллион рублей (7,4 млн в среднем по Московской и Петербургской агломерации), чем заемщики-женщины (6,5 млн рублей в среднем за последние три года). Средняя площадь квартиры, купленной в кредит мужчинами – 53,3 кв. м, что на 8% выше, чем размер жилья, купленного в кредит женщинами (49,3%).

|

Год |

Средний срок кредита |

Разница |

Средняя стоимость купленной квартиры, млн. р. |

Разница |

Средняя площадь купленной квартиры, кв. м |

Разница |

|||

|

Женщины |

Мужчины |

Женщины |

Мужчины |

Женщины |

Мужчины |

||||

|

2018 |

194 |

201 |

4% |

5,9 |

6,2 |

5% |

48,0 |

52,3 |

9% |

|

2019 |

204 |

207 |

1% |

6,4 |

6,8 |

6% |

51,1 |

54,9 |

7% |

|

2020 |

215 |

222 |

3% |

7,0 |

8,5 |

22% |

48,8 |

52,7 |

8% |

|

Общий итог |

205 |

211 |

3% |

6,5 |

7,4 |

13% |

49,3 |

53,3 |

8% |

|

Рост за два года |

11% |

10% |

18% |

37% |

2% |

1% |

|||

Источник: Аналитический центр Циан