В 75% городов выгоднее покупать готовое жилье

Аналитики Циан сравнили цены на первичном и вторичном рынках крупнейших городов России и выяснили, какую недвижимость выгоднее покупать в каждой локации. В результате стремительного роста цен на первичном рынке в 2020-2021 гг. новостройки в большинстве городов опережают готовое жилье по стоимости.

- Цены на первичном рынке недвижимости в 2022 г. продолжают расти быстрыми темпами (за январь +2,1%). Если в 2021 г. на стоимость влиял повышенный спрос, то сейчас такая динамика в большей степени обусловлена изменением структуры предложения, нежели реальной индексацией цен.

- Вторичный рынок также показывает высокие темпы роста: в среднем по анализируемым локациям +2,5%. Быстрее дорожает готовое жилье в городах с населением от 500 тыс. до 1 млн человек, в миллионниках темпы сдержаннее.

- Только в четверти городов “квадрат” на первичке дешевле, чем на вторичке. Причина в опережающих темпах роста цен на новостройки за последние 2 года.

В выборку вошли 35 городов с численностью населения от 500 тысяч человек и объемом предложения в продаже от 100 квартир и на вторичном, и на первичном рынках, а также Сочи, Московская и Ленинградская области.

- Первичка вновь стремительно дорожает, но причина не в спросе

В январе средняя стоимость кв.м. на первичном рынке анализируемых локаций составила 109,4 тыс. рублей - на 2,1 % выше, чем месяц назад. Так быстро рынок рос на фоне ажиотажного спроса осенью 2020 г. и зимой 2021 г. Значительные темпы все же больше обусловлены динамикой структуры предложения, нежели реальной индексацией цен на отдельные лоты. С начала года на рынок вышло мало новинок. Так как спрос все последние месяцы смещается в сторону более дешевых лотов, то в активной реализации остались наиболее дорогие предложения. Отдельно по городам-миллионникам рост оказался чуть ниже: на уровне 2% (с 116,1 тыс. до 118,4 тыс.). По городам с населением от 500 тыс. до 1 млн человек - на 2,9%: с 80,7 тыс. до 83,0 тыс.

За год (относительно января 2021 г.) цены выросли на 33,9% (c 81,7 тыс. рублей). Рост средних цен в новостройках пришелся преимущественно на первое полугодие, что было связано действием льготной ипотеки еще на старых условиях. С пересмотром льготной ипотеки индексация цен стала замедляться, но все же продолжилась. Такая динамика объясняется изменением структуры предложения – с неактуальной теперь для многих программой льготной ипотеки покупатели стали выбирать более бюджетные варианты, что привело к тому, что на рынке оставались самые дорогие лоты.

Средняя стоимость кв. м. на первичном рынке

|

|

Средняя цена кв. м., тыс. р. |

Динамика за месяц |

Динамика за год |

||

|

янв.21 |

дек.21 |

янв.22 |

|||

|

Москва |

233,7 |

302,0 |

305,5 |

1,2% |

30,7% |

|

Московская область |

126,9 |

158,9 |

163,9 |

3,1% |

29,2% |

|

Санкт-Петербург |

146,1 |

169,4 |

179,3 |

5,8% |

22,7% |

|

Ленинградская область |

101,3 |

129,2 |

134,9 |

4,4% |

33,2% |

|

Города вне столичных агломераций |

73,5 |

97,4 |

99,3 |

2,0% |

35,1% |

|

в т.ч. города-миллионники |

75,8 |

99,0 |

100,7 |

1,7% |

32,8% |

|

в т.ч. города от 500 тыс. до 1 млн |

64,7 |

80,7 |

83,0 |

2,9% |

28,3% |

Источник: Циан.Аналитика

- “Вторичка” не отстает

Средняя стоимость квадратного метра на вторичном рынке анализируемых локаций в январе 2022 г. составила 102,5 тыс. рублей. За месяц цены увеличились на 2,5% (со 100 тыс. рублей), за год - на 28,8% (с 79,6 тыс. рублей). В городах-миллионниках рост сдержаннее - +1,6% в месяц, в городах с населением от 500 тыс. до 1 млн человек - +3%. Темпы роста на “вторичке” сопоставимы с темпами на “первичке”, но примечательно, что в миллионниках новостройки дорожают немного быстрее, чем вторичное жилье, а в пятьсоттысячниках - наоборот.

В течение 2021 г. цены на вторичке увеличивались вслед за первичным рынком, но более плавно, чем в новостройках. Такая динамика объясняется меньшим средним уровнем привлекательности (дома советского периода физически и морально устаревают) и тем, что на вторичке цены сильнее, чем в новостройках, зависят от доходов населения (которые почти не растут). К концу года после нескольких месяцев фактической ценовой стагнации рост цен на вторичном рынке ускорился - сюда постепенно перетекал спрос из сегмента новостроек, где “квадрат” продолжал дорожать несмотря на изменение условий по льготной ипотеке. Немалую роль сыграл и сезонный фактор.

Средняя стоимость кв. м. на вторичном рынке

|

|

Средняя цена кв. м., тыс. р. |

Динамика за месяц |

Динамика за год |

||

|

янв.21 |

дек.21 |

янв.22 |

|||

|

Москва |

259,7 |

293,5 |

295,1 |

0,5% |

13,6% |

|

Московская область |

120,8 |

154,4 |

158 |

2,3% |

30,8% |

|

Санкт-Петербург |

156,8 |

191,1 |

196,1 |

2,6% |

25,1% |

|

Ленинградская область |

100,6 |

123,3 |

128 |

3,8% |

27,2% |

|

Города вне столичных агломераций |

71,5 |

89,4 |

91,7 |

2,6% |

28,3% |

|

в т.ч. города-миллионники |

71,9 |

90,5 |

93,0 |

2,8% |

29,3% |

|

в т.ч. города от 500 тыс. до 1 млн |

66,2 |

79,4 |

81,8 |

3,0% |

23,6% |

Источник: Циан.Аналитика

- В 70% городов в 2021 г. первичный рынок опережал вторичный по темпам роста цен

Аналитики Циан сравнили стоимость квадратного метра на первичном и вторичном рынке крупнейших городов России. В начале 2022 г. только в 10 локациях из 38 “квадрат” на вторичке дороже, чем на первичке (год назад их было больше - 15. ), т.е. почти в 75% городов новостройки являются менее “доступными”.

Причина в том, что в большинстве локаций (70%) в 2021 г. новостройки дорожали быстрее, чем вторичное жилье. Действие льготной ипотеки (особенно в первом полугодии), выход большого числа дорогих новинок, повышенный спрос на более доступное жилье, более высокое качество продукта на первичном рынке привели к значительному увеличению цен (в среднем +34%). Вторичка дорожала вслед за новостройками, но сдержаннее (+29%).

Наибольший разрыв в цене между первичкой и вторичкой в Сочи (“квадрат” в новостройках на 128 тыс. руб или на 49% дороже, чем в готовом жилье). Также значительно дороже первичка в Томске, Омске и Ярославле (на ~30 тыс. рублей за квадрат).

В тех городах, где вторичка остается дороже, в прошедшем году на рынке наблюдалась разная ситуация. В половине городов (Воронеж, Барнаул, Кемерово, Владивосток и Саратов) новостройки росли в цене быстрее, чем вторичное жилье - там разрыв между вторичным (более дорогим) и первичным (более дешевым) рынками сокращался. Вероятно, в 2022 г. цены на обоих рынках выровняются, или новостройки станут даже дороже вторичного жилья. В другой половине городов (Хабаровск, Санкт-Петербург, Самара, Иркутск, Махачкала), напротив, вторичка дорожала сильнее, в результате чего готовое жилье все больше обгоняло новостройки по уровню цен.

В Махачкале самое высокое превышение цены кв.м. на вторичке над ценой кв.м. на первичке - 28,5 тыс. Более, чем на 10 тыс. рублей за “квадрат” вторичка дороже также в Санкт-Петербурге, Самаре, Владивостоке и Иркутске.

Среди миллионников только в 3 городах из 16 “квадрат” на вторичном рынке дороже, чем на первичном - это Воронеж, Санкт-Петербург и Самара. Год назад в эту категорию входили также Москва, Краснодар и Красноярск. Во всех трех городах в прошлом году новостройки росли в цене сильнее, чем готовое жилье, и если в Красноярске разрыв между динамикой цен на первичке и вторичке невелик, то в Краснодаре и Москве новостройки стремительно опережали вторичный рынок. В Москве большой вклад в рост цен на первичном рынке оказало действие льготной ипотеки на старых условиях в первой половине года. Население разгоняло спрос (а значит и цены), стремясь успеть выгодно приобрести квартиру. В Краснодаре темпы роста цен на новостройки были самыми высокими среди миллионников и среди всех анализируемых локаций уступали только Сочи. Недвижимость в городах Кубани в 2021 г. была востребована как среди инвесторов, так и среди жителей других регионов России, работающих удаленно.

В настоящее время в миллионниках в среднем квартиры на первичном рынке по-прежнему дорожают сильнее, чем на вторичном рынке. В городах с населением от 500 тыс. до 1 млн человек, напротив, вторичка немного обогнала первичку. Динамика в обоих случаях во многом зависит от изменения структуры предложения в пользу более дорогих лотов. Особенно это актуально для городов с населением от 500 тыс. до 1 млн человек, где объем предложения обычно меньше.

|

Город |

Превышение средней стоимости кв.м. жилья на первичном рынке над средней стоимостью на вторичном |

Динамика цен за год |

||

|

янв.21 |

янв.22 |

Первичный рынок |

Вторичный рынок |

|

|

Сочи |

26% |

49% |

+85% |

+56% |

|

Омск |

16% |

39% |

+57% |

+30% |

|

Ярославль |

-4% |

37% |

+80% |

+26% |

|

Томск |

6% |

32% |

+54% |

+24% |

|

Оренбург |

37% |

28% |

+19% |

+27% |

|

Челябинск |

17% |

21% |

+33% |

+29% |

|

Пермь |

11% |

16% |

+27% |

+22% |

|

Екатеринбург |

14% |

15% |

+20% |

+19% |

|

Тольятти |

6% |

14% |

+43% |

+32% |

|

Волгоград |

2% |

12% |

+38% |

+26% |

|

Краснодар |

-9% |

11% |

+87% |

+53% |

|

Новосибирск |

0% |

9% |

+36% |

+24% |

|

Нижний Новгород |

11% |

8% |

+22% |

+25% |

|

Липецк |

-4% |

8% |

+44% |

+28% |

|

Ульяновск |

-6% |

7% |

+46% |

+28% |

|

Пенза |

1% |

6% |

+29% |

+23% |

|

Тюмень |

0% |

6% |

+33% |

+25% |

|

Ленинградская область |

1% |

5% |

+33% |

+27% |

|

Рязань |

5% |

5% |

+35% |

+35% |

|

Московская область |

5% |

4% |

+29% |

+31% |

|

Казань |

6% |

4% |

+32% |

+35% |

|

Москва |

-10% |

4% |

+31% |

+14% |

|

Ростов-на-Дону |

1% |

3% |

+43% |

+40% |

|

Красноярск |

-1% |

3% |

+28% |

+23% |

|

Набережные Челны |

21% |

3% |

+8% |

+27% |

|

Ижевск |

14% |

2% |

+7% |

+20% |

|

Киров |

-3% |

1% |

+38% |

+32% |

|

Уфа |

8% |

1% |

+12% |

+20% |

|

Воронеж |

-5% |

-2% |

+28% |

+24% |

|

Барнаул |

-6% |

-5% |

+34% |

+32% |

|

Кемерово |

-12% |

-5% |

+39% |

+29% |

|

Хабаровск |

8% |

-8% |

-4% |

+12% |

|

Владивосток |

-13% |

-8% |

+19% |

+13% |

|

Санкт-Петербург |

-7% |

-9% |

+23% |

+25% |

|

Самара |

0% |

-12% |

+22% |

+39% |

|

Саратов |

-23% |

-14% |

+45% |

+30% |

|

Иркутск |

-19% |

-21% |

+12% |

+14% |

|

Махачкала |

-33% |

-43% |

+4% |

+22% |

Источник: Циан.Аналитика

«В 2021 г. цены на жилье и на первичном, и на вторичном рынках значительно возросли. Более высокие темпы роста стоимости новостроек привели к тому, что в большинстве анализируемых локаций вторичка теперь уступает в стоимости первичке, - отмечает Алексей Попов, руководитель Циан.Аналитика. – В 2022 г. мы ожидаем более сдержанные темпы роста цен (10-15% против 25-30% в 2021 г.), однако ценовой разрыв между новостройками и вторичным жильем с высокой долей вероятности будет еще увеличиваться».

«Главстрой-Регионы», один из крупнейших застройщиков Московской области, проанализировал динамику спроса на рынке жилой недвижимости Подмосковья в I квартале 2021 года и сопоставил с показателями собственных проектов: ЖК «Героев» и ЖК «Столичный», самого продаваемого проекта МО*.

По итогам I квартала 2021 года на рынке новостроек МО половина реализованного спроса приходится на лоты площадью 30-40 м2 (29%) и 50-60 м2 (21%). Количество комнат в данных диапазонах варьируется. Так, в ЖК «Столичный» в диапазоне 30-40 м2 можно выбрать студию, полноценную однокомнатную квартиру и двухкомнатную формата «евро» (спальня + кухня-гостиная). На них в I квартале 2021 года пришлось 49% спроса по проекту. В диапазоне 50-60 м2 представлены двухкомнатные, трехкомнатные формата «евро» (две спальни + кухня-гостиная) и трехкомнатные квартиры. Доля таких квартир в структуре сделок составила 11%. Из приведенной статистики видно, что в проекте «Столичный» основной реализованный спрос - 60% - приходится на квартиры в диапазоне площадей 30-40 м2 и 50-60 м2. В ЖК «Героев» по итогам 1 квартала наибольшая часть реализованного спроса также приходится на лоты в диапазонах площадей 30-40 м2 и 50-60 м2 (в совокупности 58%), но при этом значимая часть спроса лежит в предложении 40-50 м2 (19%).

В предложении средневзвешенная стоимость квадратного метра на первичном рынке жилья массового сегмента МО к концу I квартала текущего года составила 117,6 тыс.рублей (без учета бизнес-класса), что на 6,3% превышает показатели IV квартала 2020 года. В ЖК «Столичный» средневзвешенная цена предложения за первые три месяца 2021 года выросла на 1,3%, а в ЖК «Героев» - на 5,1%. (Динамика роста средневзвешенной цены представлена в Графике 1).

Что касается средневзвешенной цены спроса, то здесь рост за первые три месяца текущего года составил 8,2 % по ЖК «Столичный» и 8,7% по ЖК «Героев» и составляет 120,5 тыс.рублей и 117,6 тыс.рублей соответственно. (Динамика роста средневзвешенной цены спроса представлена в Графике 2).

В I квартале 2021 года «Главстрой- Регионы» объявил о старте продаж в корпусе № 19 ЖК «Столичный» и в корпусе №309 ЖК «Героев». Всего же за указанный период на рынке Подмосковья выставлены на продажу лоты в 44 корпусах в 29 проектах, в общей сложности 304,6 тыс.м2 жилья. Таким образом, объем предложения на рынке первичного жилья в Подмосковье вырос за первые три месяца года на 2,4% по сравнению с 4 кварталом 2020 года и составляет 1,44 млн м2. Если посмотреть динамику объема предложения по МО (График 3), то можно заметить, что с января 2020 года это первый случай роста объема предложения, до этого показатели снижались.

В I квартале 2021 года наблюдается перераспределение предпочтений покупателей при выборе планировок. Так, в ЖК «Столичный» основной интерес приходится на однокомнатные квартиры, как отмечалось и ранее, но их доля в структуре сделок заметно увеличилась - до 46% против 36% годом ранее. Растет интерес к квартирам с двумя спальнями и объединенной кухней-гостиной (трехкомнатная формата «евро»). Если год назад их доля в структуре сделок составляла 10%, то в текущем году этот показатель вырос до 14%. В ЖК «Героев» предпочтения покупателей данную тенденцию подтверждают. Основной спрос также приходится на однокомнатные квартиры (41%), на втором месте по доле в структуре сделок трехкомнатные квартиры формата «евро» 21%.

В целом по области спрос распределился немного иначе: выше запрос на студии, ниже – на трех- и четырёхкомнатные квартиры, однокомнатные и двухкомнатные квартиры востребованы практически в равной степени (Структура спроса по комнатности представлен График 4).

Что касается субъективных показателей, можно отметить, что покупатели стали чаще обращать внимание на эффективность планировок, отдавая предпочтение максимально функциональным решениям: вместо одной просторной комнаты выбирают две маленьких спальни, вместо коридора – гардеробную или кладовую, вместо большой кухни – кухонный уголок в общей гостиной.

Основным драйвером спроса, влияющим на выбор и конечное решение о приобретении квартиры, являются выгодные условия ипотечного кредитования. По итогам I квартала по Московской области доля сделок с участием ипотеки составила 69%. В проектах «Главстрой-Регионы» в структуре продаж доля ипотечных сделок составила 78%, год назад этот показатель находился на уровне 70%. Новости о смене условий ипотечного кредитования и большая вероятность отмены программы господдержки стимулируют принятие решения о покупке, что подтверждает сократившееся в марте время выхода на сделку. По сравнению с январем в марте время выхода на сделку по проектам компании сократилось на 2 дня.

Объем реализованного спроса по итогам I квартала 2021 года составил 793 тыс.м2, что почти на 23% ниже показателей IV квартала 2020 года, и на 3% выше показателей аналогичного периода прошлого года (Динамика объема реализованного спроса за год представлена в Графике 5).

«После непредсказуемого 2020 года мало кто рисковал делать точные прогнозы на 2021. Сейчас, подводя итоги I квартала, можно смело говорить, что события развиваются по оптимистичному сценарию. Январь и февраль прошли спокойно, без непредвиденных всплесков и резких спадов, что вполне характерно для этого времени года. В марте произошел заметный скачок интереса к проектам со стороны покупателей. Это видно по всем каналам – звонки, посещение сайтов проектов и офисов продаж, заключенные договоры. Для примера, количество обращений в компанию «Главстрой-Регионы» по вопросу покупки недвижимости в марте увеличилось на 37% относительно февраля, количество продаж – на 26%», - рассказывает Виктория Ковалевская, руководитель направления маркетинговых исследований «Главстрой-Регионы».

** Типология «Главстрой Регионы»: 2К - двухкомнатные квартиры и квартиры формата «евро» (спальня + кухня-гостиная); 3К – трехкомнатные и формат «евро» (2 спальни + кухня-гостиная); 4К – формат «евро» (3 спальни + кухня-гостиная)

*** Данные по Московской области предоставлены аналитической службой инвестиционно-риэлторской компании Est-a-Tet

Источник: «Главстрой-Регионы»

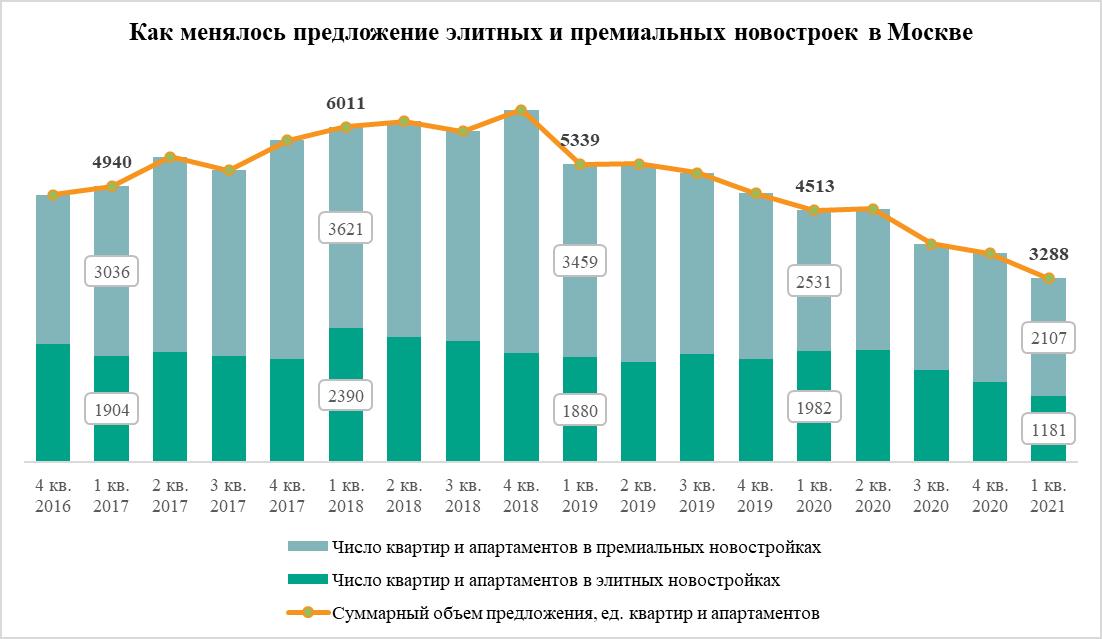

Число квартир и апартаментов в продаже в московских новостройках элитного и премиум-класса сократилось до минимума с 2016 года. За последние 12 месяцев предложение дорогостоящего нового жилья в столице уменьшилось на 27%, подсчитали эксперты компании «Метриум». В сумме в обоих секторах рынка высокобюджетного жилья девелоперы продают 3,3 тыс. квартир.

В I квартале 2021 года в Москве девелоперы продавали 3,3 тыс. квартир и апартаментов в комплексах, относящихся к элитному и премиальному сегментам рынка новостроек. Это самый низкий уровень предложения дорогого жилья в столице, зафиксированный с 2016 года. По подсчетам аналитиков «Метриум», за последний год этот показатель сократился на 27%, что стало самым резким годовым падением за пять лет.

Минимальное число квартир и апартаментов в продаже за последнюю пятилетку зарегистрировано в обоих секторах рынка высокобюджетного жилья. В премиум-классе в I квартале 2021 года застройщики продавали 2,1 тыс. квартир и апартаментов, тогда как в I квартале 2020 года – 2,5 тыс., в аналогичный период 2019 года – 3,5 тыс., 2018 года – 3,6 тыс., 2017 года – 3 тыс.

Схожая картина и в элитном сегменте. Сейчас в этом секторе рынка девелоперы ищут покупателей для 1,2 тыс. квартир и апартаментов, а год назад в продаже насчитывалось – 2 тыс., в 2019 году – 1,9 тыс., в 2018 году – 2,4 тыс., в 2017 году – 1,9 тыс.

Пика объем предложения дорогостоящих новостроек в Москве достиг в 2018 году, отмечают эксперты «Метриум». Тогда, в IV квартале, в обоих сегментах были представлены более 6 тыс. квартир и апартаментов.

Примечательно, что даже пополнение предложения новыми вариантами новостроек не исправило ситуацию. Продажи и бронирование открылись в четырех проектах премиум-класса, тогда как за аналогичный период 2020 года на рынке появился только один проект. Впрочем, в элитном сегменте новинок не было вовсе.

Вторая причина – высокий спрос на дорогие новостройки в Москве. По итогам I квартала 2021 года в комплексах премиум- и элитного классов зарегистрировано на 48% больше договоров долевого участия, чем за аналогичный период 2020 года. Это свидетельствует о высокой активности клиентов и объясняет причину рекордного сокращения предложения, особенно в премиум-классе.

«В 2021 году сразу несколько факторов способствовали росту спроса на элитное и премиальное жилье, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Во-первых, закрытие границ и ограничение полетов в связи с пандемией коронавируса заставили многих традиционно “космополитично” настроенных обладателей крупных бюджетов вновь обратить взоры на российский рынок дорогих новостроек, подыскать новое жилье, чтобы переждать карантин. Во-вторых, ослабление рубля и снижение доходности финансовых инструментов вложений стимулировали инвестиции в недвижимость. При этом неопределенность в экономике не способствовала повышению активности девелоперов. В итоге предложение рекордно сократилось».

Источник: «Метриум»