Замедленный рост – итоги рынка ипотеки в 2021 году

Спрос на ипотеку в России в 2021 году вырос, несмотря на рост ставок и стоимости жилья, хотя во втором полугодии активность заемщиков явно замедлилась. Проанализировав свежие данные ЦБ РФ, аналитики «Метриум» подсчитали, что сумма выданных кредитов увеличилась на 29%, но их число – только на 8%. При этом быстрее всего в 2021 году росли региональные рынки ипотеки на Северном Кавказе, Дальнем Востоке и в Крыму.

Итоги 2021 года на рынке ипотеки в России

|

Показатели |

2014 |

2020 |

2021 |

Изменение к 2020 |

Изменение к 2014 |

|

Количество кредитов, млн. |

1,01 |

1,77 |

1,91 |

8% |

Рост в 1,9 раз |

|

Объем выдачи, трлн руб. |

1,75 |

4,43 |

5,70 |

29% |

Рост в 3,3 раза |

|

Средневзвешенная ставка, %* |

13,17 |

7,36 |

7,81 |

0,45 п.п. |

–5,36 п.п. |

|

Средняя сумма кредита, млн руб.* |

1,72 |

2,65 |

3,35 |

0,70 млн |

1,60 млн |

|

Средний срок кредитования, лет* |

14,8 |

18,8 |

21,4 |

2,7 года |

6,6 лет |

*Средневзвешенная ставка по выданным в течение месяца кредитам на конец периода (за декабрь) соответствующего года

Источник: «Метриум» по данным ЦБ РФ

Темпы роста рынка ипотеки в 2021 году были самыми низкими за 5 лет

В 2021 году российские банки выдали россиянам 1,9 млн ипотечных кредитов на 5,7 трлн рублей для покупки вторичного и строящегося жилья. По сравнению с 2020 годом число жилищных займов увеличилось на 8%, а их сумма – на 29%.

В 2021 году рост рынка ипотеки замедлился. Так, в 2020 году относительно 2019-го количество кредитов увеличилось на 40%, а общий объем займа – на 56%. Темпы роста ипотечного рынка также были выше в 2018, 2017 и 2016 гг.

Россияне стали меньше занимать средств на покупку жилья после изменения условий программы «Господдержка – 2020» в июле 2021 года и последующего роста рыночных ставок по ипотеке. Во втором полугодии россияне получили только на 4% больше кредитов, чем в первом полугодии, хотя обычно на вторую половину года приходится львиная доля одобренных займов. Причем выдача сократилась только в девяти регионах, но почти все они являются лидерами по объемам ипотечного кредитования (Москва, Московская область, Санкт-Петербург, Свердловская область, Краснодарский край). В других регионах количество займов во втором полугодии все-таки выросло, несмотря на ухудшение условий кредитования. Это также связано с переформатированием программы «Господдержки – 2020», по которой во втором полугодии кредит со льготной ставкой можно было получить не больше 3 млн рублей. В крупных городах этой суммы явно недостаточно для покупки квартиры, тогда как в большинстве прочих регионов сумма в 3 млн рублей еще позволяет рассчитывать на покупку подходящего жилья.

Средний размер ипотечного займа вырос на 27% – рекорд за 5 лет

В декабре 2021 года россияне в среднем занимали у банков на покупку жилья 3,35 млн рублей, тогда как в конце 2020 года средний размер кредита составлял 2,65 млн рублей. Таким образом, за прошедшие 12 месяцев средняя сумма кредита на покупку жилья увеличилась на 700 тыс. рублей или на 27%.

Это беспрецедентный рост кредитной нагрузки на ипотечных заемщиков за последние годы. В 2016 году средний размер кредита на покупку жилья увеличился на 7%, в 2017 году – на 8%, в 2018 – на 13%, в 2019 – на 10%, в 2020 – на 11%.

При этом в 2021 году россияне начали не только больше занимать средств, но и увеличили срок кредитования. В декабре 2021 года российские банки в среднем выдали кредиты на срок 21,9 лет, тогда как в декабре 2020 года покупатели жилья в среднем одалживали на 19,1 лет. То есть за 12 месяцев средний срок ипотечного кредитования увеличился почти на два года или на 14%. Это также стало рекордным значением за последние годы. В 2015 году средний срок вырос на 3%, в 2016 году – на 1%, в 2017 году – на 2%, в 2018 году – на 7%, в 2019 году – на 9%, в 2020 году – на 3%. Основная причина увеличения нагрузки на заемщиков – повышение цен на жилье, а также рост ипотечных ставок.

Ипотечное кредитование на рынке новостроек сократилось

Повышение ипотечных ставок и изменение программы господдержки повлияли прежде всего на активность заемщиков, которые берут кредит на покупку строящегося жилья. В 2021 году российские банки выдали дольщикам 476 тыс. кредитов на сумму 1,88 трлн рублей. Между тем, по итогам 2020 года количество кредитов было выше (484 тыс.), но их денежный объем – меньше (1,50 трлн рублей). Таким образом, количество кредитов для участников долевого строительства снизилось на 2%, а их объем увеличился на 26%. Аналитики «Метриум» отмечают, что рост денежного объема кредита косвенно указывает на сопоставимый рост цен на новостройки в стране, который составил 25-30% в 2021 году.

Впрочем, по количеству выданных дольщикам кредитов 2021 год уступает только 2020 году, тогда как в сравнении со всеми предыдущими периодами этот показатель остается высоким. Так, в 2019 году участники долевого строительства получили 339 тыс. кредитов, в 2018 году – 368 тыс., в 2017 году – 312 тыс., в 2016 – 306 тыс.

Средний размер ипотеки на новостройку превысил 4 млн рублей

В декабре 2021 года дольщики в среднем занимали у банков на участие в строительстве 4,17 млн рублей, тогда как в тот же период 2020 года кредит для них в среднем составлял 3,36 млн рублей. Таким образом, за 2021 год показатель увеличился на 820 тыс. рублей или на 24%.

При этом средний срок кредитования превысил 22 года против 19 лет в конце 2020 года, то есть увеличение стоимости новостроек потребовало от потенциальных заемщиков брать кредит на более длительный срок.

Вместе с тем ипотечная ставка для участников долевого строительства к концу года оказалась ненамного выше, чем в декабре 2020 года – 5,88% против 5,82%. Примечательно, что в течение первого полугодия она сокращалась (с 5,86 в январе до 5,48 в июне). Затем, после переформатирования программы «Господдержка 2020», она резко выросла в июле до 6,23%, но с сентября начала снижаться: в октябре до 6%, в ноябре – до 5,83%, в декабре – до 5,88%.

«Полагаю, стабилизировать ставку по ипотеке на новостройки помогло расширение программы “Семейная ипотека”, – говорит Дмитрий Железнов, коммерческий директор компании «Кортрос-Москва» (девелопер ЖК в Московском регионе Headliner, ILove, Bauman House, «Равновесие»). – Программа “Господдержка 2020” имела широкую аудиторию, так как распространялась практически на всех граждан России. Но с июля субсидированную ставку по ней повысили до 7%, а размер кредита ограничили тремя миллионами рублей. Фактически для крупных локальных рынков жилья столичного региона и ряда крупнейших городов эта программа завершилась. Но одновременно была расширена программа “Семейная ипотека”, в которой получили возможность участвовать семьи с одним ребенком. Именно поэтому сначала последовал резкий рост средних ставок (большинству дольщиков пришлось брать кредит по повышенной ставке), к осени семьи с одним ребенком (а их большинство) постепенно пришли на рынок новостроек, видимо, подкопив необходимую для первоначального взноса сумму, и, таким образом, средняя ставка сократилась. Это значит, что расширение семейной ипотеки действительно оказало серьезную поддержку рынку новостроек во втором полугодии 2020 года».

Заметно вырос рынок ипотеки на Северном Кавказе, Дальнем Востоке и в Крыму

Рекордный рост выдачи ипотеки аналитики «Метриум» зафиксировали в республиках Северного Кавказа. Так, в Чечне количество выданных в 2021 году выросло в три раза по сравнению с 2020 годом (12,7 тыс. против 4,2 тыс.). Далее следует соседняя Ингушетия (рост в два раза – с 870 до 1,7 тыс.), Карачаево-Черкессия (рост на 62% с 2,5 тыс. до 4,0 тыс.), Дагестан (38% с 6,4 тыс. до 8,8 тыс.), Северная Осетия (27% с 4,1 тыс. до 5,2 тыс.).

Заметно повысилась активность заемщиков в Крыму. В целом по республике банки увеличили выдачу ипотеки на 22% и, в частности, в Севастополе – на 22%. Также вырос ипотечный рынок в Восточной Сибири и на Дальнем Востоке. В частости, в Тыве банки одолжили в 2021 году на 25% больше ипотеки, чем в 2020, в Приморском крае – на 20%, на Алтае – на 20%, в Забайкальском крае – на 17%, в Сахалинской области – на 16%, в Хабаровском крайне – на 12%.

Однако регионы-лидеры по ипотеке остались те же. Больше всего кредитов на покупку жилья заемщики получили в Москве (135 тыс.), Московской области (108 тыс.), в Санкт-Петербурге (87 тыс.), Тюменской области (82 тыс.), Башкортостане (68 тыс.). В этих регионах по итогам года также зафиксирован рост активности заемщиков; в Москве – на 11%, Московской области и Башкортостане – на 10%, в Тюменской области – на 9%, в Санкт-Петербурге – на 1%.

В самых «бедных» регионах самые высокие ипотечные ставки

Уровень средних ставок, по которым выдается ипотечный кредит, различается в зависимости от региона. Самые высокие средние ставки в 2021 году были в Республике Тыва (8,86%), Карачаево-Черкессии (8,72%), в Севастополе (8,64%), Чеченской республике (8,64%), Республике Алтай (8,64%).

В некоторых из этих регионах и более длительные, чем в среднем по стране, сроки кредитования. Так, в Чечне – 22,6 лет, в Карачаево-Черкессии – 22,5 лет, в Тыве – 22,2 года. Самый же большой средний срок кредита в Адыгее (23 года), Тюменской области и Дагестане (22,7 лет).

Наиболее низкие ипотечные ставки на Дальнем Востоке благодаря действующей там программе «Дальневосточная ипотека». Дешевле всего жилищный кредит в конце 2021 года обходился жителям Магаданской области (5,51%), Чукотки (5,75%), Амурской области (5,79%), Якутии (5,87%), Приморского края (5,90%).

Расплатиться быстрее всего с банком планировали жители Магаданской области (18,5 лет), Челябинской области (18,8 лет), Ингушетии (19,5 лет), Ивановской области (19,9 лет), Кузбасса (19,9 лет).

«Как и ожидалось, сокращение массированной господдержки ипотеки привело к замедлению рынка жилищного кредитования, – комментирует Дмитрий Веселков, директор департамента банковского кредитования компании «Метриум» (участник партнерской сети CBRE). – В наибольшей мере это проявилось в крупных городах с самыми высокими ценами на жилье, где активность покупателей заметно сократилась. Однако в целом по стране мы видим, что рынок остается большим, так как даже с учетом ограничений на размер кредита в 3 млн рублей в провинции льготный кредит позволяет приобрести хорошее жилье при высоком первоначальном взносе. Также мы видим, что семейная ипотека помогла стабилизировать ставки по кредитам на покупку строящегося жилья. Таким образом, можно сделать вывод, что в 2022 году резкого спада на рынке жилья не произойдет. Вероятнее всего, сохранится замедленный рост числа выданных кредитов, хотя многое будет зависеть от дальнейшего движения ставок по ипотеке. Если ЦБ РФ не ужесточит кредитно-денежную политику, то 2022 год может и не станет рекордным, то, по меньшей мере, точно не будет провальным».

В 2020 году предложение новостроек бизнес-класса в Москве резко сократилось. По подсчетам аналитиков «Метриум», количество квартир в продаже уменьшилось на 31% по сравнению с IV кварталом 2019 года. Всего в продаже 9,7 тыс квартир – последний раз такой маленький выбор у покупателей новостроек бизнес-класса был в начале 2015 года.

В IV квартале 2020 года на рынке новостроек бизнес-класса в Москве велись продажи 92 жилых комплексов, в которых представлено 9,7 тыс. квартир. За квартал предложение новостроек сократилось на 7%. В IV квартале 2019 года на рынке новостроек бизнес-класса насчитывались 97 проектов с 14,1 тыс. квартир. Таким образом, за прошедший год количество объектов в продаже сократилось на 31%.

Предложение новостроек бизнес-класса сокращается последние два года на фоне роста спроса. Пика этот показатель достиг в I квартале 2018 года, когда в продаже насчитывалось 17 тыс. квартир. Сопоставимый с текущим уровень предложения последний раз фиксировался в II квартале 2015 года. Тогда рынок оценивался в 9,8 тыс. квартир. Минимальное число квартир в новостройках бизнес-класса за всю историю наблюдений аналитиков «Метриум» было отмечено в IV кв. 2013 года – 4,9 тыс. объектов.

Основная причина сокращения предложения – рост спроса на жилье бизнес-класса. В 202 году в Москве было зарегистрировано 21 тыс. договоров долевого участия (ДДУ) в сегменте бизнес-класса. Это на 33% больше, чем за 2019 год. Темп роста спроса в этом секторе рынка почти в 2 раза выше среднего по всем сегментам: количество сделок на первичном рынке квартир всех классов выросло на 18%. Более того, за весь 2020 год в новостройках бизнес-класса было реализовано 1,29 млн кв. м недвижимости, в то время как в 2019 году было продано 0,975 млн кв. м.

«На активность застройщиков повлияла реформа долевого строительства в 2018 году, – комментирует Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Тогда многие компании взяли паузу в разработке новых проектов. Спустя 1-2 года мы видим результат этого процесса – при резком повышении спроса значительный объем предложения вымывается, а быстрого возмещения за счет старта продаж новых проектов или корпусов не происходит. В 2020 году также пандемия замедлила пополнение предложения жилья. На мой взгляд, в ближайшее время ситуация начнет исправляться на фоне роста экономической активности и стабилизации эпидемиологической обстановки».

«Несмотря на сокращение предложения жилья бизнес-класса в пределах МКАД, в 2020 году увеличилось число объектов этого сегмента в Новой Москве, – говорит Владимир Щекин, основатель и совладелец Группы Родина (девелопер культурно-образовательного кластера Russian Design District). – Весной начались продажи сразу двух комплексов бизнес-класса, которые прежде в ТиНАО появлялись крайне редко. Среди них и наш проект Russian Design District. Расширение географии предложения жилья бизнес-класса связано с изменениями покупательских предпочтений. Если раньше потенциальные жители таких комплексов стремились выбирать квартиры ближе к центру, то сегодня в приоритете максимальная обеспеченность качественной инфраструктурой и экология. Полагаю в будущем ЖК бизнес-класса будут еще чаще появляться за пределами “старой” Москвы».

«Несмотря на снижение предложения, дефицит рынку новостроек бизнес-класса не грозит, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Количество проектов остается очень большим – более 90 жилых комплексов. Многие из них – крупные ЖК, которые насчитывают много очередей и корпусов, поэтому они будут пополняться новым предложением. Однако стоит отметить, что спрос сконцентрирован на самых доступных вариантах жилья, поэтому в продаже остаются более дорогие квартиры, что следует учитывать потенциальным покупателям, которые склонны откладывать приобретение квартиры на потом».

Источник: «Метриум»

По сравнению с концом 2019 года, объем предложения «в штуках» на первичном рынке элитной жилой недвижимости Москвы уменьшился на 31% до 2 762 лотов, сообщают аналитики Kalinka Group. «Годом ранее этот показатель был равен 4016 лотам», - уточняет директор департамента консалтинга и аналитики компании Александр Шибаев. В квадратных метрах снижение составило 25%: на конец прошлого года в реализации находилось 368 тыс. кв. м, а в конце 2019 года — 491 тыс. кв. м.

Максимальное снижение доли предложения произошло в 4 квартале 2020 года: в этот период суммарное количество предложений квартир и апартаментов уменьшилось еще на 22%, а в квадратных метрах объем предложения уменьшился на 18%. «Это произошло за счет ажиотажного рекордного спроса, который наблюдался на фоне снижения курса рубля к основным мировым валютам, а также закрытых границ в большинстве стран мира», - замечает Александр Шибаев.

Сводные показатели экспонируемого предложения на первичном рынке элитного жилья г. Москвы

|

ПОКАЗАТЕЛЬ |

2019 |

2020 |

ИЗМЕНЕНИЕ, % |

|

Суммарный объем предложения на рынке элитного жилья |

|||

|

Количество лотов, шт. |

4 016 |

2 762 |

-31% |

|

Объем предложения, кв. м |

491 468 |

368 601 |

-25% |

|

Средняя площадь лота, кв. м |

122,3 |

133,5 |

+9% |

|

ВКЛЮЧАЯ: |

|||

|

Elite & Deluxe |

|||

|

Количество лотов, шт. |

708 |

514 |

-27% |

|

Объем предложения, кв. м |

113 518 |

87 378 |

-23% |

|

Средняя площадь лота, кв. м |

160 |

170 |

+6% |

|

Premium |

|||

|

Количество лотов, шт. |

3 308 |

2 248 |

-32% |

|

Объем предложения, кв. м |

377 950 |

281 223 |

-26% |

|

Средняя площадь лота, кв. м |

114,2 |

125 |

+9% |

Источник: Kalinka Group

Структура предложения

По итогам 2020 года на первичном рынке элитной жилой недвижимости Москвы экспонировались 92 жилых комплекса, из которых 5 проектов реализуются в стадии закрытых продаж. По отношению к концу 2019 года количество экспонируемых проектов в номинальном исчислении практически не изменилось.

С начала 2020 года завершились первичные продажи в 10 проектах на первичном рынке, среди которых как построенные комплексы (к примеру, Barkli Gallery, Balchug Viewpoint, «Резиденция на Покровском бульваре»), так и строящиеся объекты. Так, до ввода объекта в эксплуатацию завершились продажи в проекте от Capital Group «Медный 3.14» в районе Якиманка, а также в Cameo Moscow Villas в Тверском районе от Stone Hedge. Остаточное предложение до 5 лотов остается в 18% элитных комплексах на стадии первичных продаж. Так, на конец года почти полностью реализован сданный проект Balchug Residence (в 1 квартале 2021 года этот ЖК реализован полностью).

Несмотря на отсутствие выхода новых проектов в первой половине года, в целом за 2020 год на московском первичном рынке элитной жилой недвижимости стартовали продажи в 9 новых проектах. В открытые продажи вышел ранее реализовывавшийся на закрытых продажах «Клубный дом в Газетном», также стартовал проект реконструкции особняка на Остоженке «Пречистенка 8». Начато строительство новых комплексов «Titul на Якиманке», Victory Park Residences, а также Tessin от Insigma. Помимо этого, в конце года стартовали закрытые продажи проектов Lumin, «Золотой», «Сады Зарядья» и проекта «Бадаевский». Несмотря на увеличение нового предложения, количество новых проектов в 2020 году в 2 раза меньше, чем в 2019-м.

В новых проектах суммарно заявлено более 1,1 тыс. новых лотов на 156,9 тыс. кв. м. Большинство новых лотов представлены квартирами – их доля составила 88% от общего объёма предложения, 12% занимают апартаменты. Среди лотов, вышедших на рынок в открытые продажи (порядка 56% от заявленных новых лотов), большая доля относится к крупному проекту Victory Park Residences (73%). «Стоит отметить, что в последние годы проекты за пределами ЦАО становятся более популярными как у застройщиков, так и у покупателей», - замечает Екатерина Румянцева, председатель Совета директоров Kalinka Group.

Новое предложение на первичном рынке элитного жилья в 2020 году

|

Проект |

Тип |

Район |

Застройщик |

Кол-во лотов |

Период старта продаж |

Ввод в эксплуатацию |

|

Клубный дом в Газетном |

Апартаменты |

Тверской |

ООО «Актив Центр» |

24 |

3 кв. 2020 |

2 кв. 2021 |

|

Lumin |

Апартаменты |

Таганский |

Hutton Development |

54 |

3 кв. 2020 |

4 кв. 2022 |

|

Пречистенка 8 |

Апартаменты |

Остоженка |

Insolver |

10 |

3 кв. 2020 |

2 кв. 2023 |

|

Titul на Якиманке |

Квартиры |

Якиманка |

АО «Центр-Инвест» |

18 |

3 кв. 2020 |

4 кв. 2021 |

|

Victory Park Residences |

Квартиры |

Дорогомилово |

Ant Development |

436 |

3 кв. 2020 |

4 кв. 2023 |

|

Сады Зарядья (закрытые продажи) |

Апартаменты |

Тверской |

Киевская площадь |

55 |

3 кв. 2020 |

2 кв. 2022 |

|

Золотой |

Квартиры |

Якиманка |

Capital Group |

162 |

4 кв. 2020 |

2 кв. 2021 |

|

Tessin |

Квартиры |

Таганский |

Insigma |

71 |

4 кв. 2020 |

1 кв. 2022 |

|

Бадаевский (закрытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

326 |

4 кв. 2020 |

4 кв. 2021 |

Источник: Kalinka Group

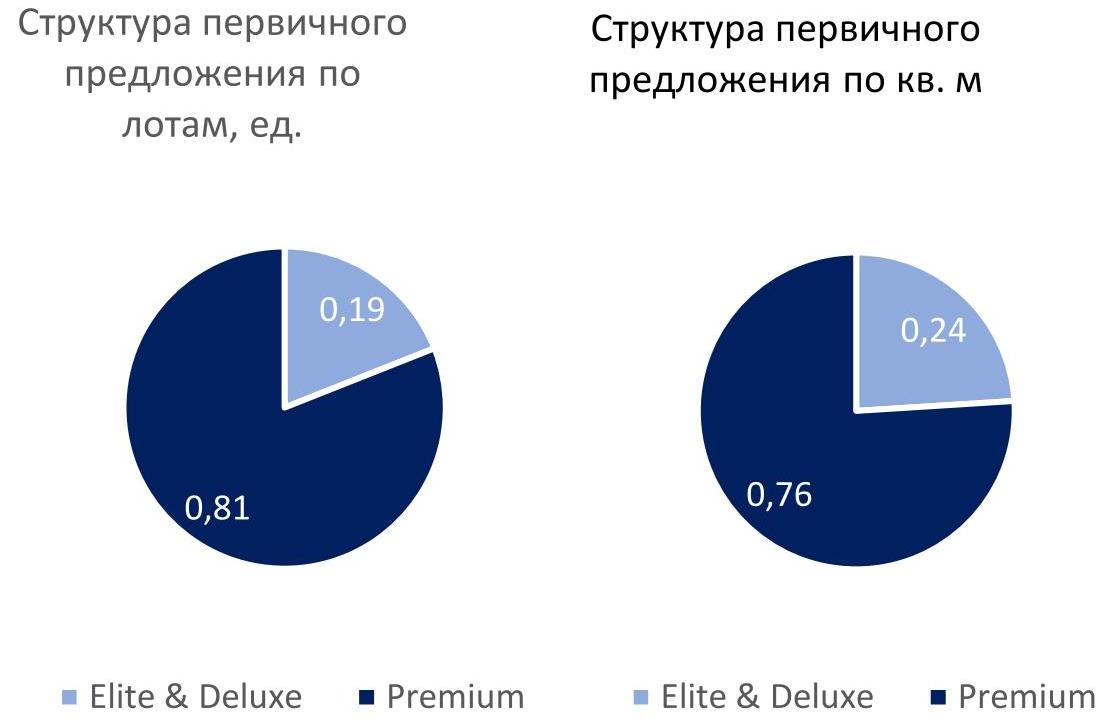

В общей структуре первичного предложения традиционно преобладали проекты premium-класса, доля которых составляла 59% по числу экспонируемых лотов, при этом доля класса elite & deluxe составила 41%. Основная доля предложения приходится на апартаменты – 59% от общего числа предложения, 41% представлены квартирами.

Источник: Kalinka Group

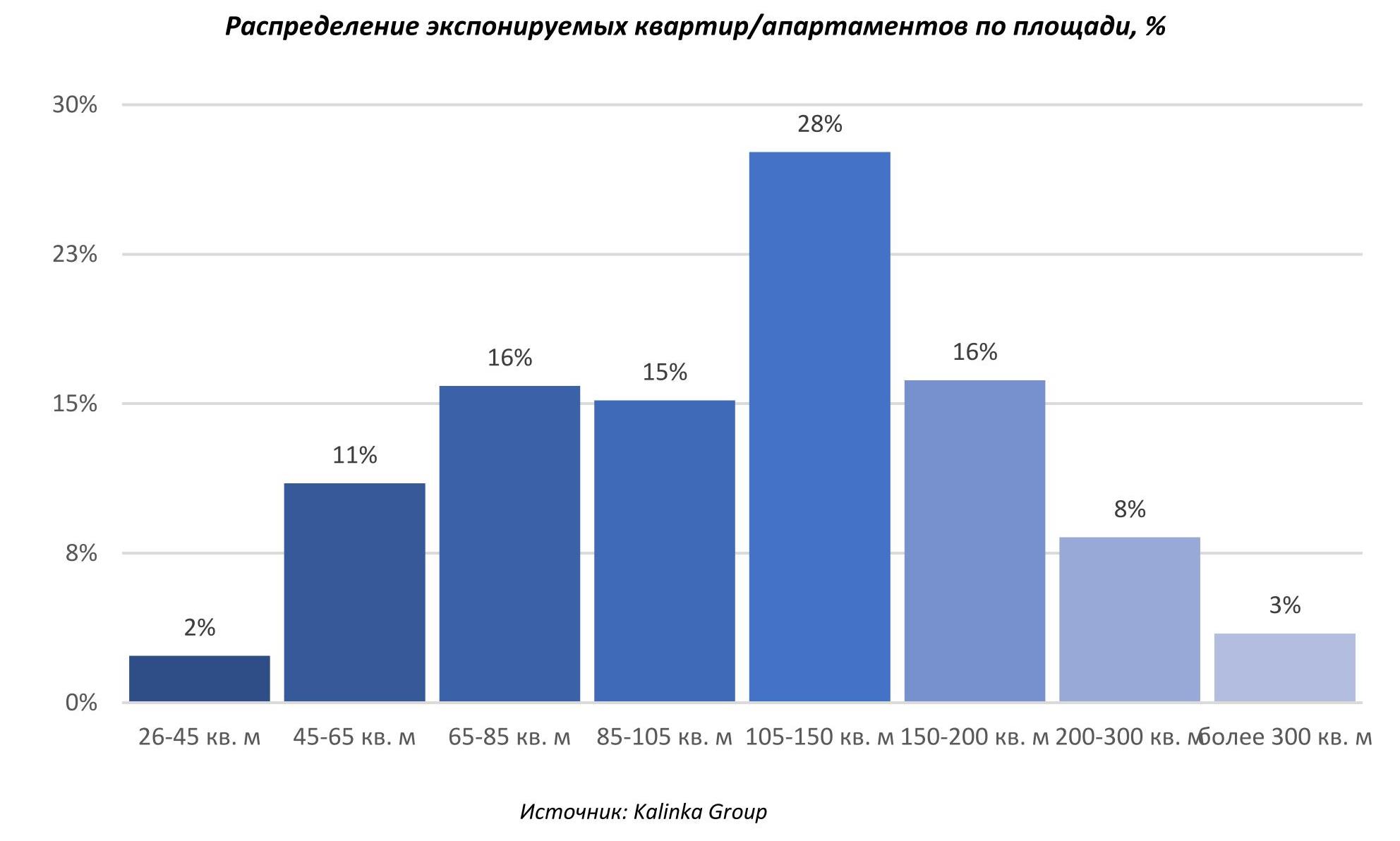

По итогам 2020 года средняя площадь лота в предложении увеличилась на 9% относительно конца 2019 года, составив 133,5 кв. м. «Это связано с вымыванием большинства небольших лотов из предложения — так обычно происходит при возникновении ажиотажного спроса», - говорит Екатерина Румянцева. Основная доля предложения лотов на рынке составляет по площади от 105 до 150 кв. м – 28% от общего числа лотов, на втором месте лоты площадью 65-85 кв. м и 150-200 кв. м, каждый с долей по 16%.

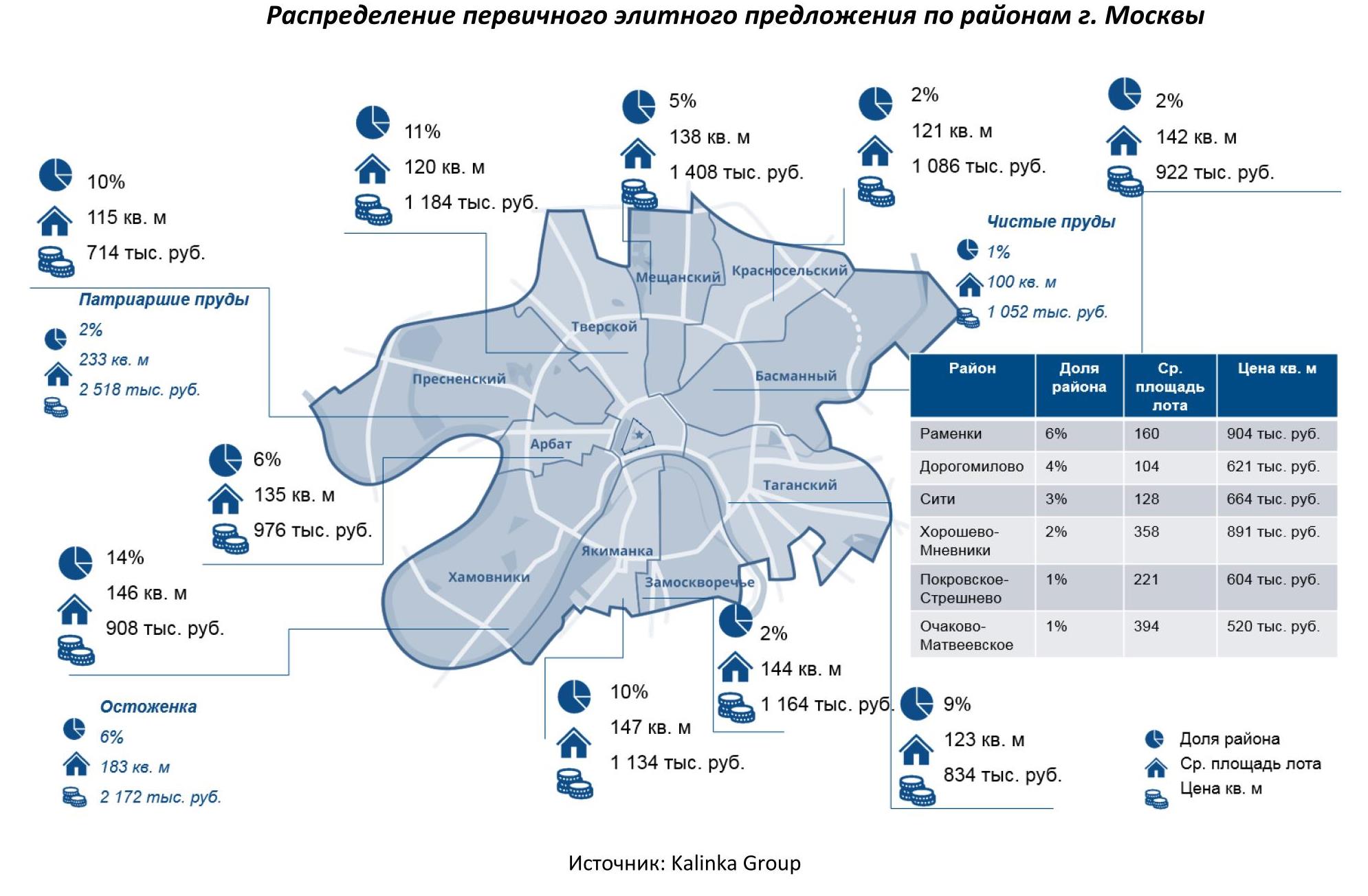

В структуре предложения основная доля лотов приходится на ЦАО – 55% лотов. В целом по рынку районы-лидеры по объему предложения лотов по-прежнему Хамовники (14%), Тверской (11%), Пресненский район (10%) и Якиманка (10%).

По количеству предложений лидируют проекты Neva Towers на территории ММДЦ «Москва-Сити», «Поклонная 9» и Victory Park Residences вне ЦАО (последние два расположены в Дорогомилово) и комплекс апартаментов «OKO», в каждом из которых представлено более 200 лотов в продаже.

Растёт доля квартир и апартаментов с внутренней отделкой (полной или white box). По итогам 2020 года доля лотов с отделкой на первичном рынке составляет 50% и еще 17% — в состоянии white box. 33% лотов предлагаются без отделки. В некоторых проектах отделка от застройщика предлагается покупателям в качестве опции, зачастую предусмотрено на выбор два-три варианта отделки.

Таким образом, несмотря на трудности, связанные с реализацией проектов в период пандемии, достаточно большое количество высокобюджетных проектов остаётся в работе, а на фоне активного спроса и сокращения предложения на рынок планируются к выходу новые крупные проекты. В 2021 году на рынок может выйти до 20 новых проектов. Однако при сохранении активного спроса более вероятен выход 8-10 проектов, преимущественно в формате квартир.

Некоторые планируемые к старту в 2021 году проекты на первичном рынке элитного жилья г. Москвы

|

Проект |

Тип |

Район |

Застройщик |

|

Grand Tower |

Апартаменты |

ММДЦ Москва-Сити |

ООО Гранд сити |

|

Corinthia Hotel & Residences |

Апартаменты |

Тверской |

ООО IHI plc |

|

Апарт отель Престиж Холл |

Апартаменты |

Пресненский |

АО «Киноцентр» |

|

Лаврушенский |

Квартиры |

Якиманка |

Sminex |

|

One Tower |

Квартиры |

ММДЦ Москва-Сити |

Мосинжпроект |

|

Kepler House |

Квартиры |

Хамовники |

Level Group |

|

Betskoy |

Апартаменты |

Таганский |

Vanke Group |

|

Сретенка 13/26 |

Апартаменты |

Мещанский |

Главстрой |

|

Бадаевский (открытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

|

Остров |

Квартиры |

Хорошёво-Мнёвники |

Дон-Строй |

Источник: Kalinka Group