Итоги января на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения уменьшился на 5,2%. Средневзвешенная цена кв. метра достигла 267 010 руб. (+1,5% за месяц; +24,6% за год).

По данным «Метриум», на рынке новостроек массового сегмента по итогам первого месяца 2022 года в реализации находилось 89 жилых комплексов. Суммарный объем предложения составил 14 210[1] квартир общей площадью 696 тыс. кв. м. Количество экспонируемых лотов относительно декабря уменьшилось на 5,2%, а продаваемая площадь — на 6,3%.

Новые проекты на первичном рынке жилья массового сегмента в январе 2022 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Ютаново |

ГК ПИК |

ЮАО |

|

2 |

Vangarden |

ГК ПИК |

ЗАО |

Источник: Метриум

На рынок вышли два новых проекта от ГК «ПИК» — «Ютаново» и Vangarden, последний позиционируется как продукт линейки ПИК+. Старт продаж новых корпусов (корп. 21.1 и 21.2) был объявлен в проекте «Бусиновский парк» (ГК ПИК).

В структуре предложения по количеству квартир укрепилось лидирующее положение ЮВАО — его доля выросла до 27,1% (+1,9 п.п.). Наименьшее количество предложений квартир массового сегмента сосредоточено в ЮЗАО (4%, -1,1 п.п.). Наибольшее изменение доли округа произошло в ЗАО (15,3%, -1,3 п.п.), где несмотря на выход в продажу нового проекта Vangarden, из-за высокого спроса произошло вымывание объемов в ряде старых проектов. Жилые комплексы «Молодогвардейская 36» и «Дом на Барвихинской», которые экспонировались на рынке в конце прошлого года, завершили продажи.

Источник: Метриум

По стадии строительной готовности подавляющее количество предложений находится на этапе монтажа. Доля таких вариантов сократилась за месяц на 8,4 п.п. и составила 63,3%. Ряд корпусов перешли на этап отделки, таких квартир на рынке массовых новостроек в январе оказалось 15,8% (+6.6 п.п.). Доля корпусов на начальном этапе составила 17% (+1,8 п.п.). Доля готовых квартир сохранилась на уровне 3,9%.

Структура предложения по стадии строительной готовности, количество квартир

Источник: Метриум

В разрезе комнатности в январе существенных изменений не наблюдалось. Максимальные доли рынка пришлись на однокомнатные (36,1%, +0,5 п.п.) и двухкомнатные (31%, +0,7 п.п.) квартиры. Доля студий сократилась до 19,5% (-0,8 п.п.). Трехкомнатные варианты занимают 12,6% рынка (-0,2 п.п.). На многокомнатные лоты стабильно приходится 0,8% квартир массового сегмента.

Структура предложения по типу квартир

(внешний круг – январь 2022 г., внутренний круг – декабрь 2021 г.), количество квартир

Источник: Метриум

Большинство предложений массового сегмента реализуются с чистовой отделкой (69% рынка, -0,1 п.п. за месяц). Квартиры с отделкой white box занимают 15,2% рынка (+0,2 п.п.). Без отделки предлагается 15,7% вариантов (-0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – январь 2022 г., внутренний круг – декабрь 2021 г.), количество квартир

Источник: Метриум

Средневзвешенная цена кв. метра достигла 267 010 руб. (+1,5% за месяц; +24,6% за год). Рост цены, наблюдавшийся на протяжении 2021 года почти непрерывно, продолжился и в начале 2022 года. В большей степени выросла цена на новостройки в СВАО (+4,8%) в связи с плановым удорожанием во многих проектах округа. Единственным округом, где цена немного снизилась, оказался ЮАО (-0,3%) — здесь вышел новый проект «Ютаново» по стартовым ценам. Изменения по остальным округам составили от 0,2 до 2,6%.

Средняя цена предложения по округам в новостройках массового сегмента, руб. за кв. м

Источник: Метриум

В конце января 2022 года средний бюджет предложения на первичном рынке массового сегмента составил 13 млн руб. (+1,8% за месяц; +13,1% за год). Средние бюджеты за первый месяц года увеличились по всем типологиям:

- студии — 7,85 млн руб. (+3,6%);

- однокомнатные — 10,96 млн руб. (+1,7%);

- двухкомнатные — 15,45 млн руб. (+1%);

- трёхкомнатные — 20,58 млн руб. (+1,4%);

- многокомнатные — 26,61 млн руб. (+0,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

|||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

||

|

СТ |

15,1 |

24,9 |

73,5 |

219 050 |

314 860 |

519 000 |

4 921 060 |

7 847 585 |

16 236 150 |

|

|

1К |

25,3 |

38,9 |

66,2 |

172 960 |

281 545 |

493 220 |

6 743 520 |

10 958 020 |

19 758 135 |

|

|

2К |

37,9 |

60,0 |

102,4 |

163 655 |

257 430 |

419 990 |

8 637 860 |

15 450 560 |

29 451 460 |

|

|

3К |

60 |

84 |

166 |

133 760 |

244 030 |

377 600 |

11 922 120 |

20 581 395 |

42 307 260 |

|

|

4К+ |

83,8 |

106,8 |

187,8 |

175 230 |

249 190 |

372 000 |

15 442 500 |

26 613 160 |

44 788 800 |

|

|

итого |

15,1 |

49,0 |

187,8 |

133 760 |

267 010 |

519 000 |

4 921 060 |

13 075 715 |

44 788 800 |

|

Источник: Метриум

Рейтинг самых доступных предложений в январе 2022 года:

– ЖК «Никольские Луга» (ЮВАО / р-н Южное Бунино): студия площадью 19,7 кв. м за 4,9 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 15,7 кв. м за 5,1 млн руб.

– ЖК «Митинский лес» (СЗАО / р-н Митино): студия площадью 20 кв. м за 5,3 млн руб.

Основные тенденции

«Девелоперская активность, сбавившая темпы в декабре 2021 года, продолжила снижаться в начале нового года, – резюмирует Надежда Коркка, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Пополнение экспозиции массового сегмента происходило только за счет ГК «ПИК», которая вывела в продажу два новых проекта и новые корпуса в существующем жилом комплексе. Общая совокупность предложений массового рынка квартир упала как по количеству лотов в экспозиции (-5,2%), так и по общей продаваемой площади (-6,3%). Однако нынешний показатель количества лотов всё же выше показателя января прошлого года (+8,8%), когда наблюдался относительный дефицит предложения.

Сохраняется тенденция роста цен. В январе средневзвешенная стоимость в сегменте массовых новостроек составила 267,1 тыс. руб. (+1,5% за месяц). Вслед за ценой, средний бюджет предложения увеличился на 1,8% до 13 млн руб. Наибольшее изменение претерпел бюджет покупки студий, которые за прошедший месяц стали в среднем просторнее (+1,3% по средней площади), что в совокупности с повышением цены кв. метра отразилось на увеличении среднего бюджета (+3,6%)».

[1] для отдельных комплексов объем предложения определен экспертно

В 2020 году предложение новостроек бизнес-класса в Москве резко сократилось. По подсчетам аналитиков «Метриум», количество квартир в продаже уменьшилось на 31% по сравнению с IV кварталом 2019 года. Всего в продаже 9,7 тыс квартир – последний раз такой маленький выбор у покупателей новостроек бизнес-класса был в начале 2015 года.

В IV квартале 2020 года на рынке новостроек бизнес-класса в Москве велись продажи 92 жилых комплексов, в которых представлено 9,7 тыс. квартир. За квартал предложение новостроек сократилось на 7%. В IV квартале 2019 года на рынке новостроек бизнес-класса насчитывались 97 проектов с 14,1 тыс. квартир. Таким образом, за прошедший год количество объектов в продаже сократилось на 31%.

Предложение новостроек бизнес-класса сокращается последние два года на фоне роста спроса. Пика этот показатель достиг в I квартале 2018 года, когда в продаже насчитывалось 17 тыс. квартир. Сопоставимый с текущим уровень предложения последний раз фиксировался в II квартале 2015 года. Тогда рынок оценивался в 9,8 тыс. квартир. Минимальное число квартир в новостройках бизнес-класса за всю историю наблюдений аналитиков «Метриум» было отмечено в IV кв. 2013 года – 4,9 тыс. объектов.

Основная причина сокращения предложения – рост спроса на жилье бизнес-класса. В 202 году в Москве было зарегистрировано 21 тыс. договоров долевого участия (ДДУ) в сегменте бизнес-класса. Это на 33% больше, чем за 2019 год. Темп роста спроса в этом секторе рынка почти в 2 раза выше среднего по всем сегментам: количество сделок на первичном рынке квартир всех классов выросло на 18%. Более того, за весь 2020 год в новостройках бизнес-класса было реализовано 1,29 млн кв. м недвижимости, в то время как в 2019 году было продано 0,975 млн кв. м.

«На активность застройщиков повлияла реформа долевого строительства в 2018 году, – комментирует Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Тогда многие компании взяли паузу в разработке новых проектов. Спустя 1-2 года мы видим результат этого процесса – при резком повышении спроса значительный объем предложения вымывается, а быстрого возмещения за счет старта продаж новых проектов или корпусов не происходит. В 2020 году также пандемия замедлила пополнение предложения жилья. На мой взгляд, в ближайшее время ситуация начнет исправляться на фоне роста экономической активности и стабилизации эпидемиологической обстановки».

«Несмотря на сокращение предложения жилья бизнес-класса в пределах МКАД, в 2020 году увеличилось число объектов этого сегмента в Новой Москве, – говорит Владимир Щекин, основатель и совладелец Группы Родина (девелопер культурно-образовательного кластера Russian Design District). – Весной начались продажи сразу двух комплексов бизнес-класса, которые прежде в ТиНАО появлялись крайне редко. Среди них и наш проект Russian Design District. Расширение географии предложения жилья бизнес-класса связано с изменениями покупательских предпочтений. Если раньше потенциальные жители таких комплексов стремились выбирать квартиры ближе к центру, то сегодня в приоритете максимальная обеспеченность качественной инфраструктурой и экология. Полагаю в будущем ЖК бизнес-класса будут еще чаще появляться за пределами “старой” Москвы».

«Несмотря на снижение предложения, дефицит рынку новостроек бизнес-класса не грозит, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Количество проектов остается очень большим – более 90 жилых комплексов. Многие из них – крупные ЖК, которые насчитывают много очередей и корпусов, поэтому они будут пополняться новым предложением. Однако стоит отметить, что спрос сконцентрирован на самых доступных вариантах жилья, поэтому в продаже остаются более дорогие квартиры, что следует учитывать потенциальным покупателям, которые склонны откладывать приобретение квартиры на потом».

Источник: «Метриум»

По сравнению с концом 2019 года, объем предложения «в штуках» на первичном рынке элитной жилой недвижимости Москвы уменьшился на 31% до 2 762 лотов, сообщают аналитики Kalinka Group. «Годом ранее этот показатель был равен 4016 лотам», - уточняет директор департамента консалтинга и аналитики компании Александр Шибаев. В квадратных метрах снижение составило 25%: на конец прошлого года в реализации находилось 368 тыс. кв. м, а в конце 2019 года — 491 тыс. кв. м.

Максимальное снижение доли предложения произошло в 4 квартале 2020 года: в этот период суммарное количество предложений квартир и апартаментов уменьшилось еще на 22%, а в квадратных метрах объем предложения уменьшился на 18%. «Это произошло за счет ажиотажного рекордного спроса, который наблюдался на фоне снижения курса рубля к основным мировым валютам, а также закрытых границ в большинстве стран мира», - замечает Александр Шибаев.

Сводные показатели экспонируемого предложения на первичном рынке элитного жилья г. Москвы

|

ПОКАЗАТЕЛЬ |

2019 |

2020 |

ИЗМЕНЕНИЕ, % |

|

Суммарный объем предложения на рынке элитного жилья |

|||

|

Количество лотов, шт. |

4 016 |

2 762 |

-31% |

|

Объем предложения, кв. м |

491 468 |

368 601 |

-25% |

|

Средняя площадь лота, кв. м |

122,3 |

133,5 |

+9% |

|

ВКЛЮЧАЯ: |

|||

|

Elite & Deluxe |

|||

|

Количество лотов, шт. |

708 |

514 |

-27% |

|

Объем предложения, кв. м |

113 518 |

87 378 |

-23% |

|

Средняя площадь лота, кв. м |

160 |

170 |

+6% |

|

Premium |

|||

|

Количество лотов, шт. |

3 308 |

2 248 |

-32% |

|

Объем предложения, кв. м |

377 950 |

281 223 |

-26% |

|

Средняя площадь лота, кв. м |

114,2 |

125 |

+9% |

Источник: Kalinka Group

Структура предложения

По итогам 2020 года на первичном рынке элитной жилой недвижимости Москвы экспонировались 92 жилых комплекса, из которых 5 проектов реализуются в стадии закрытых продаж. По отношению к концу 2019 года количество экспонируемых проектов в номинальном исчислении практически не изменилось.

С начала 2020 года завершились первичные продажи в 10 проектах на первичном рынке, среди которых как построенные комплексы (к примеру, Barkli Gallery, Balchug Viewpoint, «Резиденция на Покровском бульваре»), так и строящиеся объекты. Так, до ввода объекта в эксплуатацию завершились продажи в проекте от Capital Group «Медный 3.14» в районе Якиманка, а также в Cameo Moscow Villas в Тверском районе от Stone Hedge. Остаточное предложение до 5 лотов остается в 18% элитных комплексах на стадии первичных продаж. Так, на конец года почти полностью реализован сданный проект Balchug Residence (в 1 квартале 2021 года этот ЖК реализован полностью).

Несмотря на отсутствие выхода новых проектов в первой половине года, в целом за 2020 год на московском первичном рынке элитной жилой недвижимости стартовали продажи в 9 новых проектах. В открытые продажи вышел ранее реализовывавшийся на закрытых продажах «Клубный дом в Газетном», также стартовал проект реконструкции особняка на Остоженке «Пречистенка 8». Начато строительство новых комплексов «Titul на Якиманке», Victory Park Residences, а также Tessin от Insigma. Помимо этого, в конце года стартовали закрытые продажи проектов Lumin, «Золотой», «Сады Зарядья» и проекта «Бадаевский». Несмотря на увеличение нового предложения, количество новых проектов в 2020 году в 2 раза меньше, чем в 2019-м.

В новых проектах суммарно заявлено более 1,1 тыс. новых лотов на 156,9 тыс. кв. м. Большинство новых лотов представлены квартирами – их доля составила 88% от общего объёма предложения, 12% занимают апартаменты. Среди лотов, вышедших на рынок в открытые продажи (порядка 56% от заявленных новых лотов), большая доля относится к крупному проекту Victory Park Residences (73%). «Стоит отметить, что в последние годы проекты за пределами ЦАО становятся более популярными как у застройщиков, так и у покупателей», - замечает Екатерина Румянцева, председатель Совета директоров Kalinka Group.

Новое предложение на первичном рынке элитного жилья в 2020 году

|

Проект |

Тип |

Район |

Застройщик |

Кол-во лотов |

Период старта продаж |

Ввод в эксплуатацию |

|

Клубный дом в Газетном |

Апартаменты |

Тверской |

ООО «Актив Центр» |

24 |

3 кв. 2020 |

2 кв. 2021 |

|

Lumin |

Апартаменты |

Таганский |

Hutton Development |

54 |

3 кв. 2020 |

4 кв. 2022 |

|

Пречистенка 8 |

Апартаменты |

Остоженка |

Insolver |

10 |

3 кв. 2020 |

2 кв. 2023 |

|

Titul на Якиманке |

Квартиры |

Якиманка |

АО «Центр-Инвест» |

18 |

3 кв. 2020 |

4 кв. 2021 |

|

Victory Park Residences |

Квартиры |

Дорогомилово |

Ant Development |

436 |

3 кв. 2020 |

4 кв. 2023 |

|

Сады Зарядья (закрытые продажи) |

Апартаменты |

Тверской |

Киевская площадь |

55 |

3 кв. 2020 |

2 кв. 2022 |

|

Золотой |

Квартиры |

Якиманка |

Capital Group |

162 |

4 кв. 2020 |

2 кв. 2021 |

|

Tessin |

Квартиры |

Таганский |

Insigma |

71 |

4 кв. 2020 |

1 кв. 2022 |

|

Бадаевский (закрытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

326 |

4 кв. 2020 |

4 кв. 2021 |

Источник: Kalinka Group

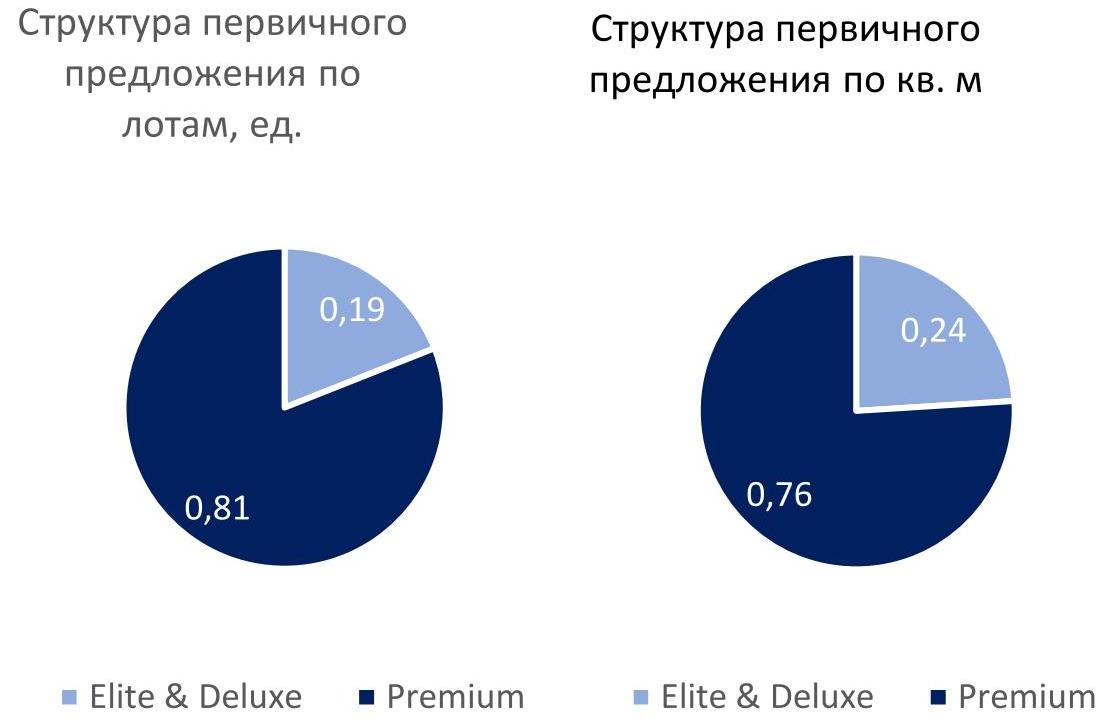

В общей структуре первичного предложения традиционно преобладали проекты premium-класса, доля которых составляла 59% по числу экспонируемых лотов, при этом доля класса elite & deluxe составила 41%. Основная доля предложения приходится на апартаменты – 59% от общего числа предложения, 41% представлены квартирами.

Источник: Kalinka Group

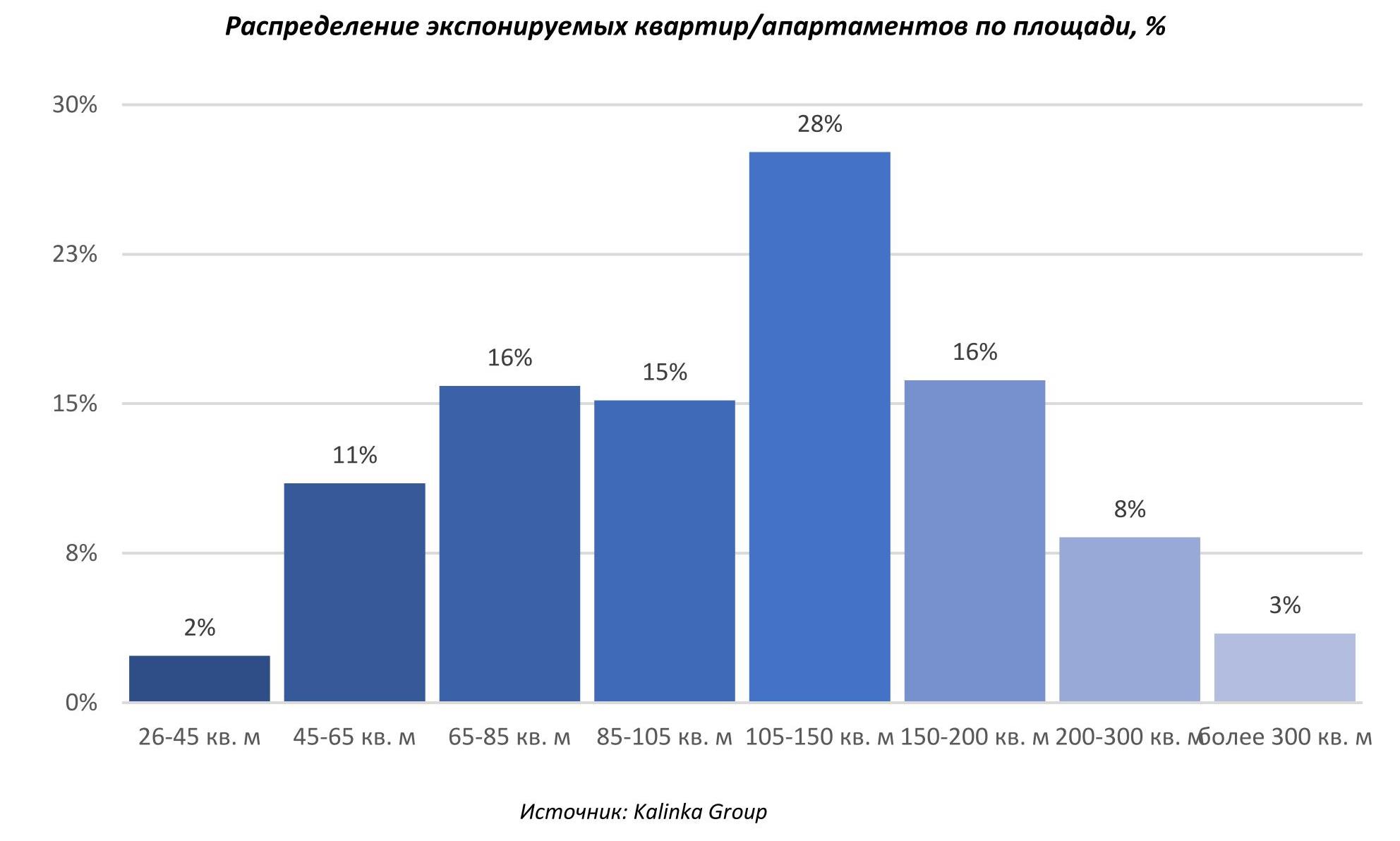

По итогам 2020 года средняя площадь лота в предложении увеличилась на 9% относительно конца 2019 года, составив 133,5 кв. м. «Это связано с вымыванием большинства небольших лотов из предложения — так обычно происходит при возникновении ажиотажного спроса», - говорит Екатерина Румянцева. Основная доля предложения лотов на рынке составляет по площади от 105 до 150 кв. м – 28% от общего числа лотов, на втором месте лоты площадью 65-85 кв. м и 150-200 кв. м, каждый с долей по 16%.

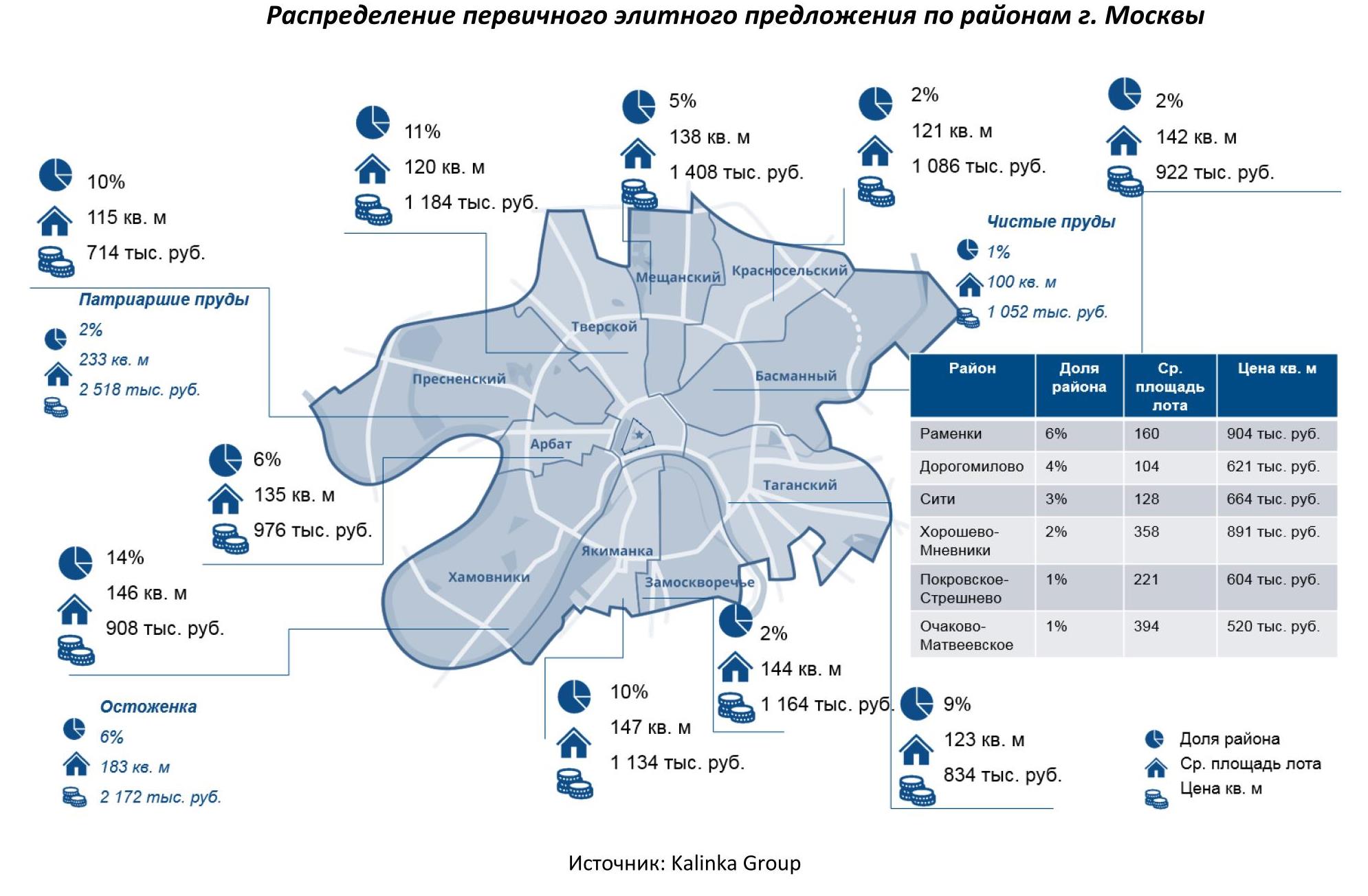

В структуре предложения основная доля лотов приходится на ЦАО – 55% лотов. В целом по рынку районы-лидеры по объему предложения лотов по-прежнему Хамовники (14%), Тверской (11%), Пресненский район (10%) и Якиманка (10%).

По количеству предложений лидируют проекты Neva Towers на территории ММДЦ «Москва-Сити», «Поклонная 9» и Victory Park Residences вне ЦАО (последние два расположены в Дорогомилово) и комплекс апартаментов «OKO», в каждом из которых представлено более 200 лотов в продаже.

Растёт доля квартир и апартаментов с внутренней отделкой (полной или white box). По итогам 2020 года доля лотов с отделкой на первичном рынке составляет 50% и еще 17% — в состоянии white box. 33% лотов предлагаются без отделки. В некоторых проектах отделка от застройщика предлагается покупателям в качестве опции, зачастую предусмотрено на выбор два-три варианта отделки.

Таким образом, несмотря на трудности, связанные с реализацией проектов в период пандемии, достаточно большое количество высокобюджетных проектов остаётся в работе, а на фоне активного спроса и сокращения предложения на рынок планируются к выходу новые крупные проекты. В 2021 году на рынок может выйти до 20 новых проектов. Однако при сохранении активного спроса более вероятен выход 8-10 проектов, преимущественно в формате квартир.

Некоторые планируемые к старту в 2021 году проекты на первичном рынке элитного жилья г. Москвы

|

Проект |

Тип |

Район |

Застройщик |

|

Grand Tower |

Апартаменты |

ММДЦ Москва-Сити |

ООО Гранд сити |

|

Corinthia Hotel & Residences |

Апартаменты |

Тверской |

ООО IHI plc |

|

Апарт отель Престиж Холл |

Апартаменты |

Пресненский |

АО «Киноцентр» |

|

Лаврушенский |

Квартиры |

Якиманка |

Sminex |

|

One Tower |

Квартиры |

ММДЦ Москва-Сити |

Мосинжпроект |

|

Kepler House |

Квартиры |

Хамовники |

Level Group |

|

Betskoy |

Апартаменты |

Таганский |

Vanke Group |

|

Сретенка 13/26 |

Апартаменты |

Мещанский |

Главстрой |

|

Бадаевский (открытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

|

Остров |

Квартиры |

Хорошёво-Мнёвники |

Дон-Строй |

Источник: Kalinka Group