Итоги 2021 года на рынке премиальных и элитных новостроек Москвы

Аналитики компании «Метриум» подвели итоги года на московском рынке новостроек премиум- и элитного сегмента. Совокупное предложение сократилось на 11,9%. Средневзвешенная цена в премиум-классе составила 678 920 руб./кв. м (+1,3% за квартал; -5,5% за 6 месяцев; +8,9% за 12 месяцев). В элитном сегменте средневзвешенная цена уверенно перешагнула ценовой рубеж в 1 млн руб. и достигла 1 432,9 тыс. руб./кв. м. (+3,9% за квартал; +33,3% за 6 месяцев; +46,4% за 12 месяцев).

По итогам 2021 года на рынке высокобюджетных новостроек г. Москвы в реализации находился 101 проект с общим объемом предложения около 3 295[1] квартир и апартаментов, суммарная площадь лотов составила 377,2 тыс. кв. м. Количество экспонируемых лотов относительно декабря прошлого года сократилось на 11,9%, а продаваемая площадь – на 14,4%.

Премиум-класс

По данным «Метриум», в конце 2021 года на первичном рынке жилья премиум-класса в реализации находилось 55 проектов с общим объемом предложения 2555[2] лотов (1810 квартир и 745 апартаментов), суммарная их площадь составила 251,9 тыс. кв. м. Число экспонируемых квартир и апартаментов за прошедший год выросло на 10,4%, а продаваемая площадь – на 4,4%.

В 2021 году на рынок вышли 12 новых проектов премиум-класса.

Новые проекты на рынке новостроек премиум-класса в 2021 г.

|

№ |

Название |

Девелопер |

Тип |

Округ |

Район |

|

1 |

High Life |

ГК Пионер |

квартиры |

ЮАО |

Даниловский |

|

2 |

Остров* |

ДОНСТРОЙ |

квартиры |

СЗАО |

Хорошёво-Мнёвники |

|

3 |

Sky View |

АО Киноцентр |

апартаменты |

ЦАО |

Пресненский |

|

4 |

Бадаевский |

Capital Group |

квартиры |

ЗАО |

Дорогомилово |

|

5 |

Театральный Квартал |

Концерн КРОСТ |

квартиры |

СЗАО |

Щукино |

|

6 |

Lunar |

Hutton Development |

апартаменты |

ЮЗАО |

Гагаринский |

|

7 |

CULT |

Gravion |

апартаменты |

ЦАО |

Якиманка |

|

8 |

RestArt |

Restart |

апартаменты |

ЦАО |

Красносельский |

|

9 |

Aura Белорусская |

Glorax |

апартаменты |

САО |

Беговой |

|

10 |

Verdi |

Glincom |

апартаменты |

САО |

Савёловский |

|

11 |

WOODS |

AB Development |

квартиры |

ЗАО |

Раменки |

|

12 |

Клубный город на реке Primavera |

СЗ Стадион Спартак |

квартиры |

СЗАО |

Покровское-Стрешнево |

*В проекте присутствуют корпуса бизнес- и премиум-класса.

Источник: «Метриум»

К концу 2021 года наибольшее количество предложений премиум-сегмента располагалось в районе Хорошёво-Мнёвники (23,6% рынка; +21,7 п.п. за год). Рост доли района произошёл за счёт выхода в продажу масштабного проекта «Остров» от девелопера «ДОНСТРОЙ». В районе Щукино, где в прошлом году не было премиальных новостроек, стартовал ЖК «Театральный квартал», таким образом доля района в премиум-сегменте в IV квартале 2021 года составила 8,7%. Сократилась доля района Дорогомилово, лидировавшего в конце прошлого года (6,2% -15,2 п.п.), в районе вымылся существенный объём предложений.

Источник: «Метриум»

Доля квартир на рынке новостроек премиум-класса заметно увеличилась. За год соотношение квартир и апартаментов изменилось на 18,3 п.п. в пользу квартир: на жилье премиум-класса пришлось 70,9%, а на апартаменты – 29,1%. Среди новых проектов, стартовавших в 2021 году, половина являются жилыми, половина – апарт-комплексами.

Структура предложения по количеству лотов

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

В IV квартале 2021 года почти половина предложений от застройщика была сконцентрирована в корпусах на начальном этапе строительства (48,5%, +23,5 п.п.). В корпусах на этапе монтажа реализовывалось 23,8% (-2,1 п.п.) предложения. Меньше всего вариантов на этапе отделки – 13,5% (-11,9 п.п.). В сданных корпусах было сконцентрировано 14,2% (-9,4 п.п.) лотов.

Структура предложения по стадии строительной готовности (количество лотов)

Источник: «Метриум»

Увеличилась доля лотов, реализуемых без отделки. В конце 2021 года такие варианты составили 46,1% рынка (+9,3 п.п. за год). Доля лотов с отделкой white box осталась почти на прежнем уровне (22,9%; +0,7 п.п.), доля предложений с чистовой отделкой снизилась (30,9%; -10 п.п.).

Структура предложения по типу отделки

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.), количество лотов

Источник: «Метриум»

Структура предложения в разрезе комнатности за год не претерпела значительных изменений. Студии в премиальном сегменте по-прежнему остаются наименее популярным форматом (2,8% рынка, -0,5 п.п. за год). Наиболее широко представлены двухкомнатные (34,3%, +1,8 п.п.) и однокомнатные (28,5%, -1,7 п.п.) лоты. Трехкомнатные варианты занимают 20,4% рынка (-1,6 п.п.). Многокомнатные варианты составляют 13,9% общего числа предложений (-1,3 п.п.).

Структура предложения по типу лотов

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.), количество лотов

Источник: «Метриум»

По подсчетам аналитиков «Метриум», по итогам 2021 года средневзвешенная цена на рынке новостроек премиум-класса составила 678 920 руб./кв. м (+1,3% за квартал; -5,5% за 6 месяцев; +8,9% за 12 месяцев). Наибольший рост цен пришёлся на I квартал, тогда показатель поднялся на 11,4%. В III квартале наблюдалось снижение средней цены на 6,8% по сравнению с серединой этого года. Тогда на рынке произошел перевес в сторону предложения в корпусах на начальном этапе строительства, которые реализовывались по стартовым ценам. При этом высокий спрос на введенные в эксплуатацию объекты привел к вымыванию относительно дорогого предложения. В IV квартале средневзвешенная цена квадратного метра немного выросла (+1,3%), таким образом совокупный прирост показателя за 12 месяцев составил 8,9%.

За год наибольший рост средней цены произошел в районах Щукино и Красносельском. Рост составил более 100% за счет ухода с рынка старых проектов и выхода новых по более высоким ценам.

Динамика средней цены в премиальном сегменте в разрезе районов, руб. за кв. м

Источник: «Метриум»

Средний бюджет предложения в новостройках премиум-класса за год снизился на 2,8% – до 63,2 млн руб. При этом средняя площадь квартир и апартаментов уменьшилась на 9 кв.м – до 95,4 кв. м.

Стоимость лотов премиум-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

25,2 |

35,4 |

53,3 |

355 000 |

613 393 |

1 140 000 |

12 526 635 |

21 714 791 |

42 180 000 |

|

1К |

32,7 |

53,2 |

102,4 |

328 125 |

607 638 |

1 210 000 |

14 041 100 |

32 408 634 |

115 090 423 |

|

2К |

52,5 |

79,0 |

190,7 |

317 130 |

578 735 |

1 487 435 |

21 075 900 |

45 170 740 |

192 920 000 |

|

3К |

52,5 |

116,6 |

232,0 |

320 000 |

659 615 |

1 550 000 |

26 777 600 |

74 675 680 |

271 040 000 |

|

4К+ |

90,5 |

203,2 |

1852,6 |

322 245 |

822 060 |

2 000 000 |

33 642 380 |

162 388 495 |

1 963 760 000 |

|

итого |

25,2 |

95,4 |

1852,6 |

317 130 |

678 920 |

2 000 000 |

12 526 635 |

63 192 980 |

1 963 760 000 |

Источник: «Метриум»

Наиболее доступные предложения в премиум-классе представлены в следующих комплексах:

– ЖК MOD (СВАО / р-н Марьина роща): студия 28,86 кв. м. за 12,5 млн руб. (квартира);

– ЖК «Остров» (СЗАО / р-н Хорошёво-Мнёвники): студия 28,3 кв. м. за 13,4 млн руб. (квартира);

– ЖК Verdi (САО / р-н Савёловский): студия 35,3 кв. м. за 14 млн руб. (апартамент).

Самые дорогие квартиры и апартаменты на премиальном рынке:

– ЖК «Берег Столицы: Дома в Серебряном Бору» (СЗАО / р-н Хорошёво-Мнёвники): лот площадью 1 852,6 кв. м. за 1,96 млрд руб. (апартамент);

– ЖК Lucky (ЦАО / р-н Пресненский): лот площадью 430 кв. м. за 580,9 млн руб. (квартира);

– ЖК Sky View (ЦАО / р-н Пресненский): лот площадью 386,8 кв. м. за 483,5 млн руб. (апартамент).

Элитный класс

По данным «Метриум», по итогам IV квартала 2021 года на первичном рынке элитной недвижимости Москвы в реализации насчитывалось 46[3] проектов. За прошедший год начались продажи в 5 элитных комплексах. Таким образом, на конец года общий объем предложения составил около 740[4] лотов (340 квартир и 400 апартаментов), суммарной площадью 125,3 тыс. кв. м. Относительно IV квартала 2020 года предложение сократилось на 48,1% по количеству лотов и на 37,1% по продаваемой площади.

Новые проекты на первичном рынке жилья элитного класса в 2021 году.

|

№ |

Название |

Девелопер |

Тип |

Округ |

Район |

Старт продаж |

|

1 |

Лаврушинский |

Sminex |

квартиры |

ЦАО |

Якиманка |

2 кв. 2021 |

|

2 |

Bogenhouse |

Дельта |

апартаменты |

ЦАО |

Замоскворечье |

3 кв. 2021 |

|

3 |

The Patricks |

R4S Group |

апартаменты |

ЦАО |

Пресненский |

4 кв. 2021 |

|

4 |

Палаты Нарышкина (Маросейка 11) |

Частный инвестор |

апартаменты |

ЦАО |

Басманный |

4 кв. 2021 |

|

5 |

Чистые пруды |

Sminex |

квартиры |

ЦАО |

Басманный |

4 кв. 2021 |

Источник: «Метриум»

В структуре предложения по районам лидирующую позицию по числу квартир и апартаментов в продаже занимает Пресненский район, где сосредоточено 28% рынка, за год его доля сократилась на 10,6 п.п. В данном районе в экспозиции находится 6 проектов, в том числе башни Москвы-Сити со значительным остаточным предложением. Кроме того, в IV квартале 2021 года в локации начались продажи в камерном доме The Patricks, рассчитанном всего на 11 апартаментов. Далее следует район Якиманка – 22,6% рынка (+11,1 п.п. за 12 месяцев). Рост объема предложения в районе произошел за счет выхода нового проекта «Лаврушинский», где в декабре 2021 года экспонировалось 130 квартир. Стоит отметить, что в локации представлено еще два проекта с закрытым форматом продаж: «Золотой» и The Residence Mandarin Oriental, которые не учитываются в статистике. Существенный объем лотов реализуется в районах Хамовники (13,5%; -1 п.п.) и Арбат (12,2%; +2,2 п.п.). Доля квартир и апартаментов в Басманном районе составляет 7,3% рынка (+6,2 п.п. за 12 месяцев). В IV квартале 2021 года здесь стартовали продажи сразу в двух комплексах: «Палаты Нарышкина (Маросейка 11)» и «Чистые пруды». На остальные районы приходится суммарно 16,5% рынка (не более 6% на район).

Источник: «Метриум»

На первичном рынке элитной недвижимости структура предложения по типам лотов за год изменилась. Доли апартаментов и квартир практически сравнялись: апартаменты – 54,2% (-14,1 п.п. за год), квартиры – 45,8% (+14,1 п.п. к декабрю 2020). Коррекция произошла за счёт вымывания апартаментов в двух крупных проектах ММДЦ Москва-Сити: Neva Towers и ОКО, и в комплексе «Софийский», а также вследствие выхода на рынок ЖК «Лаврушинский» с квартирами.

Структура предложения по лотам

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

В структуре предложения по стадиям строительной готовности к концу 2021 года лидирующую позицию занимает готовое жилье – 53% (-13,2 п.п. за год). Выход новых проектов сравнял доли предложения в домах на начальном этапе и на стадии отделочных работ, занимающих по 21,5% рынка, в годовой динамике: +12,5 п.п. и -1,6 п.п. соответственно. Наименьшее количество лотов сосредоточено в домах на этапе монтажа этажей – 4% (+2,3 п.п. за 12 месяцев).

Структура предложения по стадиям строительной готовности (количество лотов)

Источник: «Метриум»

За год доли элитных квартир и апартаментов без отделки и с финишной отделкой увеличилась за счет сокращения доли лотов с отделкой white box (-13 п.п.), которое было представлено преимущественно в проекте Neva Towers. Таким образом, без отделки в элитном классе реализуется 44,9% (+5,6 п.п. за 12 месяцев) лотов, с финишной отделкой – 42,1% (+7,5 п.п. за 12 месяцев). Оставшаяся часть – 13% приходится на квартиры и апартаменты с отделкой white box.

Структура предложения по типу отделки

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

К концу 2021 года в структуре предложения по типологиям наибольший объем пришелся на двухкомнатные квартиры и апартаменты: 37% от общего количества в экспозиции (+2,4 п.п. за год). Почти в равном соотношении представлены трехкомнатные и многокомнатные лоты: 21,7% (+4,7 п.п. за год) и 24,3% (+7,7 п.п. за год) соответственно. Доля лотов небольшой комнатности сократилась: однокомнатные насчитывают 16,9% (-11,6 п.п.), студии – 0,1% (-3,2 п.п.). Спрос на квартиры и апартаменты небольшой площади прослеживается в целом на первичном рынке недвижимости и даже в высокобюджетном сегменте. При этом в новых проектах девелоперы предлагают компактные лоты в ограниченном объеме.

Структура предложения по типу лотов

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

По подсчетам аналитиков «Метриум», в декабре 2021 года средневзвешенная цена квадратного метра на первичном рынке элитной недвижимости составила 1 432 915 руб./кв. м (+3,9% за квартал; +33,3% за 6 месяцев; +46,4% за 12 месяцев) или $19 287[5]. На динамику показателя оказал влияние высокий уровень платежеспособного спроса и вымывание наиболее ликвидных лотов, которые привели к дефициту предложения в данном сегменте.

В разрезе по районам положительная ценовая динамика отмечена практически во всех локациях, за исключением Якиманки, где за год средний уровень цен немного снизился – на 5,8% за счет вымывания эксклюзивного предложения в знаковом проекте «Царев Сад». Самый значительный рост средневзвешенной цены за год произошел в районе Замоскворечье – 26,9%. Это обусловлено завершением продаж в двух комплексах, с последними наименее ликвидным лотами, а также выходом нового проекта Bogenhouse с ценой выше среднерыночного значения. В Басманном районе в IV квартале 2021 также обновилась экспозиция двумя новыми комплексами: «Палаты Нарышкина (Маросейка 11)» и «Чистые пруды» с более дорогим предложением, что привело к росту среднего ценового уровня на 10,8%. В Мещанском и Тверском районах вымывание ликвидного предложения скорректировало среднюю цену в локациях на 9,4% и 8,8% соответственно. В оставшихся районах рост средней цены предложения составил 3-5%.

Средняя цена в разрезе районов в новостройках элитного сегмента, руб. за кв. м

Источник: «Метриум»

Наиболее бюджетные предложения представлены в следующих проектах:

– «Софийский» (ЦАО / Якиманка): апартамент-студия площадью 52,7 кв. м за 44 млн руб.;

– «Палаты Нарышкина (Маросейка 11)» (ЦАО / Басманный): квартира площадью 51 кв. м за 45,9 млн руб.;

– SAVVIN RIVER RESIDENCE (ЦАО / Хамовники): квартира площадью 71,4 кв. м за 47,1 млн руб.

Самые дорогие лоты на рынке новостроек элитного сегмента:

– Fairmont Vesper Residences (ЦАО / Тверской): пентхаус площадью 1051,2 кв. м за 3,2 млрд руб.;

– Carré Blanc (ЦАО / Хамовники): пентхаус площадью 538,2 кв. м за 2,8 млрд руб.

– «Малая Бронная 15» (ЦАО / Пресненский): пентхаус площадью 721,16 кв. м за 2,7 млрд руб.

Стоимость квартир элитного сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

52,7 |

52,7 |

52,7 |

834 915 |

834 915 |

834 915 |

44 000 000 |

44 000 000 |

44 000 000 |

|

1К |

48,6 |

85,8 |

137,4 |

500 000 |

964 850 |

2 700 000 |

45 900 000 |

82 815 130 |

286 200 000 |

|

2К |

71,4 |

136,5 |

254,6 |

602 140 |

1 076 965 |

4 185 925 |

47 124 000 |

147 009 195 |

582 200 000 |

|

3К |

86,9 |

171,2 |

297,0 |

500 000 |

1 280 315 |

3 877 310 |

65 175 000 |

219 232 580 |

633 940 000 |

|

4К+ |

64,3 |

269,9 |

2 185,0 |

542 890 |

1 870 830 |

5 155 500 |

92 755 000 |

504 938 580 |

3 153 600 000 |

|

итого |

48,6 |

169,3 |

2 185,0 |

500 000 |

1 432 915 |

5 155 500 |

44 000 000 |

242 553 980 |

3 153 600 000 |

Источник: «Метриум»

Основные тенденции года

Объем предложения на минимуме

В декабре 2021 года на рынке высокобюджетных новостроек г. Москвы в реализации находился 101 проект с общим объемом предложения около 3 295[6] квартир и апартаментов, суммарная площадь лотов составила 377,2 тыс. кв. м. На рынке высокобюджетного сегмента второй год подряд продолжается сокращение объема предложения. Количество экспонируемых лотов относительно декабря прошлого года сократилось на 11,9%, а продаваемая площадь – на 14,4%.

В премиальном сегменте объем предложения плавно восполняется: количество лотов за прошедший год выросло на 10,4%. В течение 2021 года в сегменте премиум отмечалась высокая девелоперская активность с 12 стартовавшими новинками.

На элитном рынке вышли в продажу всего 5 новых комплексов, насчитывающих к концу года в экспозиции порядка 200 лотов. Активный спрос в элитном сегменте в совокупности с относительно низкой активностью застройщиков привели к сокращению объема предложения и усилению дефицита. Относительно IV квартала 2020 года предложение по количеству лотов в элитном сегменте сократилось на 48,1%.

Ограниченное предложение на высокобюджетном рынке ведет к росту цен

По итогам 2021 года средневзвешенная цена на рынке новостроек премиум-класса составила 678 920 руб./кв. м (+1,3% за квартал; -5,5% за 6 месяцев; +8,9% за 12 месяцев). Наибольший рост цен пришёлся на I квартал, тогда показатель вырос на 11,4%. В III квартале наблюдалось снижение средней цены на 6,8% по сравнению с серединой этого года. Тогда на рынке произошел перевес в сторону предложений в корпусах на начальном этапе строительства, которые реализовывались по стартовым ценам. При этом высокий спрос на введенные в эксплуатацию объекты привел к вымыванию относительно дорогого предложения. В IV квартале средневзвешенная цена квадратного метра немного выросла (+1,3%), таким образом совокупный прирост показателя за 12 месяцев составил 8,9%. Средний бюджет предложения в премиум-классе уменьшился до значений 2019 года и составил 63,2 млн руб. (-2,8% за год), что объясняется уменьшением средней площади экспозиции в сегменте до 95,4 кв. м (-6 кв. м за 12 месяцев).

В элитном сегменте средневзвешенная цена квадратного метра уверенно перешагнула ценовой рубеж в 1 млн руб. в I квартале 2021 года и к декабрю достигла 1 432,9 тыс. руб./кв. м. (+3,9% за квартал; +33,3% за 6 месяцев; +46,4% за 12 месяцев). Средний бюджет предложения – 242,5 млн руб. (+5,7% за квартал; +77,3% за год). Рекордный рост цен зафиксирован в III квартале (+28,3%). Ценовой скачек произошёл на фоне высокого спроса, когда было зарегистрировано 1,4 тыс. договоров долевого участия в отношении высокобюджетных квартир и апартаментов.

Спрос

Количество зарегистрированных сделок (ДДУ) в отношении новостроек премиум- и элитного класса в 2021 году составило 5,1 тыс. (+142% относительно аналогичного показателя 2020 года). Основной вклад в данную статистику внесли проекты премиум-класса, в которых показатель спроса в 2021 году достиг 4,9 тыс. ДДУ (+166% относительно аналогичного показателя 2020 года).

Прогноз на 2022 год

«Мы ожидаем повышения активности застройщиков и восстановления объема предложения в элитном сегменте к середине 2022 года, – резюмирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Динамика роста цен в данном сегменте, скорее всего, будет замедляться пропорционально выходу нового ликвидного предложения на рынок.

Новостройки премиум-класса умерено выросли в цене: всего +8,9%, что сопоставимо с показателем годовой инфляции в 2021 году – 8,4%. Поэтому в текущем году, вероятнее всего, динамика увеличения стоимости квадратного метра будет зависеть от спроса, который в высоких ценовых сегментах менее подвержен влиянию подорожавшей ипотеки и более устойчив. Наличие дефицита в элитном сегменте также будет способствовать повышению спроса на новостройки верхней границы премиум-класса.

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Ввиду отсутствия данных в открытых источниках информации в нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[3] Проекты, реализуемые в закрытых продажах, не учитывались в статистике.

[4] Для ряда объектов объем предложения рассчитан экспертно, исходя из общего количества квартир / апартаментов по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам

[5] 74,2926 рубля за Доллар США по курсу ЦБ РФ на 31.12.2021

[6] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Инвестиции частных лиц в различные форматы недвижимости давно перестали быть редкостью. Сегодняшний рынок предлагает большое разнообразие вариантов для инвестирования. А девелоперы все активнее борются за деньги «частника».

До последнего времени жилье было наиболее распространенным и самым освоенным вариантом инвестирования. Пик популярности этого инструмента, приходившийся на 2006–2008 годы, уже миновал, но интерес к нему сохраняется. Главные плюсы этой схемы – низкий порог входа на рынок (от 2–2,5 млн рублей), а также юридическая проработанность механизмов приобретения объекта.

Однако в последнее время его популярность заметно снизилась. «Мы отмечаем, что в течение последних нескольких лет жилая недвижимость для инвестиций рассматривается гораздо реже, чем 6-7 лет назад», – констатирует генеральный директор Knight Frank St Petersburg Николай Пашков. «Вложение денег в квартиру не является выгодной инвестицией – скорее, это более-менее надежный способ сохранить средства, особенно последнее время, когда мы наблюдаем ослабление курса рубля», – соглашается операционный директор Plaza Lotus Group Ольга Смирнова.

«В среднем доходность от сдачи в аренду жилья варьируется в пределах 4–8%, в зависимости от характеристик объекта», – говорит Николай Пашков. Генеральный директор Colliers International в Петербурге Андрей Косарев также оценивает ее в среднем в 5% годовых.

Зарабатывание на разнице между ценой квартиры на стадии котлована и на этапе сдачи тоже теряет привлекательность. «Пока вполне можно зарабатывать до 15–20% годовых от спекулятивных операций, при грамотном выборе объекта», – отмечает Андрей Косарев. Дельта цены, по оценкам специалистов, составляет 15–20%, сроки строительства для сегмента масс-маркет – 2,5–3 года. «Раньше можно было смело обещать клиентам рост в 30–35%. Но сегодня политика реализации квартир у большинства застройщиков изменилась: поскольку рынок не позволяет существенно поднимать цену «квадрата» перед сдачей, нет возможности и выставлять низкий ценник на старте продаж», – отмечает начальник отдела продаж компании «БФА-Девелопмент» Светлана Денисова.

Но по этой схеме могут работать только «профессиональные» частные инвесторы, хорошо знающие рынок и спрос. «Любители», купившие жилье в неудачных локациях, столкнулись с проблемой низкой ликвидности и порой не могут не только заработать, но и просто вернуть инвестиции. Но главное в другом: реализуемая властями в настоящее время стратегия ликвидации долевого строительства и внедрение продаж только готового жилья фактически упраздняют саму схему спекулятивного заработка. «В результате изменений в 214-ФЗ риски инвестиций в покупку квартир существенно снизятся, но то же коснется и доходности таких операций», – прогнозирует Андрей Косарев.

Апартаменты в последнее время приобрели широкую популярность и стали серьезным конкурентом традиционному жилью как объект инвестиций. Востребованность формата во многом также объясняется низким порогом входа – примерно от 3–4 млн рублей.

В этом сегменте также возможно извлечение прибыли как от сдачи в аренду (причем, на существенно более высоком «технологическом» уровне: профессиональные управляющие компании, привлекаемые девелоперами апарт-проектов, предлагают покупателям юнитов различные программы доходности, в том числе на уровне 12–15% годовых), так и от перепродажи.

Аналитики проекта апарт-отеля VALO прогнозируют рост цен на юниты на 8–10% за второе полугодие 2018 года. «Особенно активно граждане начинают инвестировать в апартаменты из-за снижения ставок по вкладам в банках и в связи с нестабильностью на валютном рынке», – отмечает руководитель отдела продаж ООО «Лемминкяйнен Строй» Марина Сторожева.

«Стоит отметить, что уровень доходности в сегменте апартаментов на деле может оказаться ниже заявленного в рекламе, так как зачастую не учитываются расходы будущего собственника на отделку, меблировку и технику, налоги, а также трехлетний в среднем период ожидания (без получения соответствующего дохода) на этапе строительства объекта. Действительная прибыль в сегменте составляет порядка 8% годовых для построенных объектов, что на сегодня сопоставимо с доходностью облигаций», – считает Андрей Косарев. Николай Пашков оценивает доходность большинства сервисных апартаментов в среднем в 10–13%.

К недостаткам формата следует отнести также неурегулированость правовой базы. Разноформатность объектов, называемых апартаментами (сервисные апарт-проекты и «псевдожилье») приводит к тому, что законодатели выдвигают противоположно направленные инициативы: с одной стороны – присваивания апарт-отелям «звезд», как гостиницам, а с другой – приравнивания их по многим параметрам к жилью.

Помещения для street retail пользуются достаточно высокой популярностью у частных инвесторов, но порог входа на этот рынок еще выше. По данным экспертов, он составляет 8–15 млн рублей.

Доходность объектов эксперты оценивают очень по-разному. При этом они единодушно отмечают решающую роль в этом вопросе локации объекта (в наиболее удачных доходность может достигать 15%, в наименее – не более 5%). «В street retail вложения наиболее выгодны, хотя объем инвестиций также значительно выше, чем в квартиру. Ликвидные объекты дают 10% годовых со сроком окупаемости 9–11 лет. Сегмент интересен частным инвесторам также из-за своей универсальности – как правило, такие помещения подходят большому числу арендаторов и не предполагают особых ограничений», – отмечает Ольга Смирнова.

«В сегменте street retail частному инвестору с небольшим капиталом, как правило, доступны в основном встроенные торговые помещения в новых районах города. У предложений на главных торговых магистралях порог входа существенно выше, да и в предложение они поступают редко. Доходность помещений в новых районах составляет в среднем 9–11%», – говорит Николай Пашков.

При этом эксперт считает, что в среднем помещения для street retail обеспечивают доходность выше, чем жилье. «Среди плюсов – низкие риски ликвидности (речь о помещениях в качественных локациях с высоким пешеходным трафиком), поскольку даже при падении рынка одни арендаторы просто сменяются другими. Кроме того, арендаторы – это юрлица, часто сетевые структуры, с которыми можно выстраивать формализованные прогнозируемые отношения», – добавляет он.

Кстати

В Москве запущен проект краудфандинга в недвижимости. Aktivo предлагает частным инвесторам вложить средства в торговый объект, принадлежащий Х5 Retail Group, стоимостью свыше 514 млн рублей. Компания уже приступила к формированию закрытого паевого инвестиционного фонда (ЗПИФ) для управления этим помещением и начала принимать заявки от граждан на участие в проекте, то есть на приобретение паев. Таким образом, инвесторы краудфандинговой площадки станут совладельцами этого объекта.

Эксперты прогнозируют появление и иных предложений для инвесторов. «Из новинок мы ожидаем появления на рынке Петербурга кондо-офисов (офисные кондоминиумы), в которых частный инвестор сможет приобрести отдельное помещение, сдавать его и получать доход, получая сервисы от управляющей компании (по аналогии с сервисными апартаментами)», – говорит Андрей Косарев.

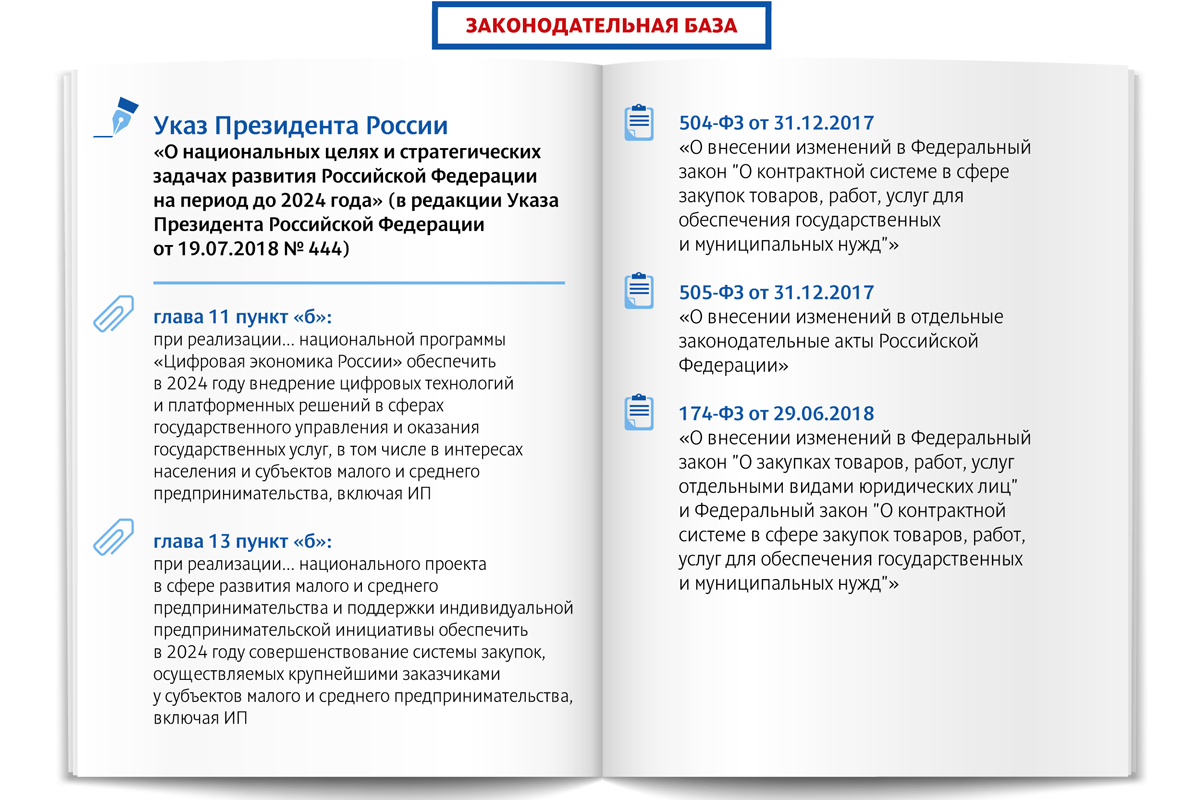

Во исполнение требований «майского» указа Президента России, с 1 июля 2018 года по 1 января 2019-го для сферы закупок наступил период перехода к цифровым торгам. Путь перехода обозначен новеллами законодательства.

Напомним, что хотя указ Президента России определяет срок обеспечения вышеуказанных задач в 2024 году, решать их надо уже сейчас. Именно поэтому 29 июня 2018 года был введен в действие 174-ФЗ, а с 1 июля 2018 года – положения 504-ФЗ и 505-ФЗ.

При этом подчеркнем, что новеллы законодательства вводятся в действие постепенно, в том числе и в отношении применения электронных процедур закупок, предусмотренных Законом № 44-ФЗ. Как было указано выше, переходный период будет продолжаться с 1 июля 2018 года до 1 января 2019 года.

Что нового и куда идем?

Во-первых, 12 июля 2018 года Распоряжением № 1447-р премьер-министр России утвердил Перечень операторов электронных торговых площадок (ЭТП), куда вошли восемь операторов и один оператор специализированной электронной площадки. Обращаем внимание, что операторы, указанные в данном Перечне, будут до 1 октября 2018 года проходить проверку соответствия, и после этого Правительством будет обозначена дата, начиная с которой электронный документооборот и заключение контрактов будут вестись только с использованием ЕИС (Единой информационной системы) и электронных площадок. Также после этой даты проведение конкурентных закупок с участием субъектов малого и среднего предпринимательства будет осуществляться только на электронных площадках, прошедших отбор.

Электронные торги с участием предприятий малого и среднего бизнеса могут проходить только на федеральных площадках.

Кроме этого, обновленный Закон № 223-ФЗ в ст. 3.4 описывает особенности осуществления конкурентной закупки в электронной форме и функционирования электронной площадки для целей осуществления конкурентной закупки с привлечением только предприятий малого и среднего бизнеса. К слову, заказчики, которые обязаны проводить закупки у средних и малых предприятий (СМП), определены Постановлением Правительства РФ № 1352 от 11 декабря 2014 года, в редакции от 2 августа 2016 года.

Во-вторых, Распоряжением Правительства от 13 июля 2018 г. № 1451-р был определен Перечень из 18 банков, на специальные счета которых вносятся предназначенные для обеспечения заявок денежные средства участников, подающих свои заявки на торги среди СМП.

Однако для того, чтобы воспользоваться услугами операторов и банков, а также чтобы принять участие в торгах, компаниям (как заказчикам, так и подрядчикам) необходимо будет выполнить ряд шагов.

МУПы и ГУПы торгуют по-другому

Унитарные предприятия по-прежнему будут числиться среди участников контрактной системы. Но многие их них фактически перестанут быть ими. Федеральным законом № 174-ФЗ внесены изменения в Законы № 223-ФЗ и № 44-ФЗ. Согласно этим изменениям, все ГУПы и МУПы при осуществлении закупок без привлечения средств соответствующих бюджетов бюджетной системы РФ теперь могут руководствоваться Законом № 223-ФЗ.

Чтобы осуществлять уже в этом году такие закупки, им нужно утвердить до 1 октября 2018 года новую редакцию Положения о закупке и план закупки. Также необходимо помнить о том, что Положение должно утверждаться с учетом изменений, вступивших в силу 1 июля этого года.

Часть закупок существенно значимых ФГУП – наоборот, переводятся на Закон № 44-ФЗ. Речь о закупках за счет субсидий из бюджета на капитальные вложения в объекты госсобственности или их приобретение в РФ. В отношении таких закупок начнут проводить аудит и контроль по правилам контрактной системы.

Также отметим, что с 1 июля 2018 года требования Закона № 44-ФЗ не распространяются на закупки за счет грантов, на привлечение третьего лица к контракту, который исполняет ГУП или МУП, и на закупки не за счет бюджета.

КЭП и ЕИС

Теперь подробнее о шагах, которые необходимо предпринять для осуществления электронных торгов в рамках № 44-ФЗ.

Желание и обязанность

Небольшой люфт оставлен заказчикам по переходу на электронные закупки. В частности, до 1 января 2019 года они могут по желанию проводить открытые закупки в электронной форме, но после указанной даты для определения подрядчика (поставщика) будут использоваться только электронные торги. При этом у заказчиков остается право выбора формы проведения электронных торгов: открытый конкурс, конкурс с ограниченным участием, двухэтапный конкурс, запрос котировок или запрос предложений.

Таким образом, с введением электронных процедур исключается оплата курьерских и почтовых услуг, порча конвертов с заявками и их незаконный предварительный просмотр.

Бумажные торги остаются только в исключительных случаях: например, если заказчик осуществляет закупки за рубежом или запрашивает котировки для гуманитарной или скорой медицинской помощи (полный список указан в статьях 75, 76, 80, 82, 84, 93, 111 и 111.1 Закона № 44-ФЗ).

Обеспечь заявку и размести в ЕИС

Если начальная максимальная цена контракта (НМЦК) превышает 1 млн рублей, то заказчик обязан установить обеспечение заявки.

В соответствии с ч. 10 ст. 44 Закона № 44-ФЗ (в редакции Закона № 504-ФЗ), денежные средства, предназначенные для обеспечения заявок с участием субъектов малого и среднего предпринимательства, будут вноситься участниками закупок на специальные счета, открытые ими в банках, утвержденных Правительством.

Необходимо знать, что если у участника закупки открыт банковский счет в одном или нескольких уполномоченных банках, то такой имеющийся счет может быть наделен статусом специального счета путем заключения дополнительного соглашения между участником закупки и банком.

Также соглашения с определенными Правительством банками заключают и ЭТП.

Требования к условиям таких соглашений даны в Постановлении Правительства РФ № 626 от 30 мая 2018 года, вступившем в силу 1 июля 2018 года, однако будут применяться к электронным процедурам, которые будут проводиться на новых электронных площадках после даты начала их функционирования (не позднее 1 октября 2018 года).

При этом с 1 июля 2019 года участник будет вправе сам определять, каким образом вносить обеспечение заявки на участие в открытом конкурсе, конкурсе с ограниченным участием, двухэтапном конкурсе или аукционе в электронных формах. Помимо денежных средств, может быть использована банковская гарантия.

По мнению профессионалов, выбор способа обеспечения положительно повлияет на конкуренцию в закупках, так как позволит большему количеству участников поучаствовать в процедуре определения поставщика.

Размер обеспечения заявки определен Постановлением Правительства № 439 от 12 апреля 2018 года, а возможность не устанавливать обеспечение заявки для закупок с НМЦК менее 1 млн рублей позволит заказчику привлечь больше поставщиков для участия в закупке – и тем самым получить наиболее выгодное предложение для заключения контракта.

В свою очередь, положения о закупке должны быть приведены в соответствие с требованиями Закона № 223-ФЗ (в редакции Закона № 505-ФЗ), утверждены и размещены в единой информационной системе не позднее 1 января 2019 года, в противном случае они будут считаться неразмещенными.

Но и здесь есть люфт: заказчик с 1 июля 2018 года и по 1 января 2019 года вправе осуществлять закупки по правилам, установленным в положении о закупке в редакции, действующей до приведения его в соответствие с Законом № 223-ФЗ в редакции Закона № 505-ФЗ.

Хочешь торговаться – заплати

После вступления в действие требований Закона № 504-ФЗ операторы ЭТП получили право взимать плату с участников, с которыми заключается контракт. Размер этой платы определен Постановлением Правительства РФ № 564 от 10 мая 2018 года и составляет 1% от НМЦК, но не более 5 тыс. рублей.

Если контракт заключается с представителем среднего или малого бизнеса, то размер платы составит 1% от начальной цены контракта, но не более 2 тыс. рублей, без учета НДС.

Отмена, декларация и налоговый вычет

По обновленному Закону № 223-ФЗ заказчик может отменить конкурентную закупку по одному и более предмету закупки (лоту) только до наступления даты и времени окончания срока подачи заявок на участие в торгах.

Есть изменения и в сроках подготовки и проведения электронных торгов, а также в сроках предоставления информации об изменении и расторжении договоров.

Кроме этого участников обяжут декларировать отсутствие законодательных ограничений для их участия в закупке, а в договоры обязательно будут включать вычет из оплаты налогов, сборов и других платежей.

Конкурсная комиссия

Решение о допуске, а также сами торги заказчик должен будет по новым требованиям проводить коллегиально, создав для этого специальную комиссию. В завершение отметим, что согласно новеллам договор с победителем закупки – компанией малого и среднего бизнеса – будет заключаться только в электронной форме прямо на площадке.

При этом с 1 июля 2018 года из итогового протокола, согласно новеллам Закона № 223-ФЗ, исключены сведения, содержащие наименование победителя торгов, даже если в конкурсе принимал участие один претендент.

Мнение

Ольга Колесникова, первый заместитель председателя Комитета по энергетике и инженерному обеспечению Санкт-Петербурга:

– Основное нововведение – это переход к определению поставщика путем проведения конкурентных закупок в электронной форме. У этого способа есть очевидные преимущества. Во-первых, и это самое важное, повысится прозрачность проводимых процедур. Во-вторых, минимизируются различные субъективные факторы, в том числе и технические ошибки. В-третьих, проведение электронных закупок окажет позитивное влияние на конкуренцию за счет расширения географии участников. Кроме того, сократятся издержки участников на подготовку заявки и ее доставку заказчику.

Что касается 223-ФЗ, то главная тенденция – сближение с более строгими правилами закона о госзакупках 44-ФЗ. Все это направлено на ужесточение процедуры проведения закупок и ограничение заказчиков в установлении своих собственных правил проведения торгов.

У Комитета пока еще не было закупок, проводимых в электронной форме, поэтому говорить о достоинствах или недостатках нововведений пока рано.

Илья Константинов, генеральный директор универсальной электронной торговой площадки ESTP.RU:

– Российская система закупок на сегодняшний день является одной из наиболее продвинутых систем в мире. Концепция ее развития стремится придать наибольшую прозрачность и доступность для участников, ведь сегодня, в XXI веке, все делается в глобальной сети, обеспечивающей оперативное получение любой информации. Вступившие в силу изменения в 223-ФЗ окончательно отменяют так называемые бумажные закупки, которые не просто дают возможность выстраивать различные коррупционные схемы в закупках, а являются одним из их основных инструментов. Возвращение МУПов и ГУПов на закупки по 223-ФЗ подчеркивает мобильность решений правительства в сфере закупок и их важность, так как год назад, переведя их с 223-ФЗ на 44-ФЗ и получив неэффективную практику, государство не побоялось признать недочеты в решении и отменило его.

Особое внимание в системе закупок стоит уделить строительной сфере. Недавно мои сотрудники проводили анализ деятельности одного из заказчиков – крупнейшей дорожно-строительной компании Центрального региона. 90% ее закупок проходят у единственного поставщика, т. е. прямым заключением договора без какого-либо конкурса, оставшиеся 10% проводятся в бумажном виде. Естественно, на это у компании есть основной довод о том, что они не могут рисковать и работать с непроверенными поставщиками. С чем же в действительности связано такое решение, необходимо разбираться уже другим органам. Понятно, что такую практику нужно искоренять.

Если говорить в целом об изменениях в законодательстве в сфере закупок, исходя из общения с представителями органов государственной власти различных уровней, основными задачами, которые они ставят перед собой, являются получение максимальной экономии и организация прозрачной системы закупок.

Наталья Зеленчук, начальник департамента по снабжению и закупкам ГУП «ТЭК СПб»:

– Федеральный закон № 321-ФЗ от 3 июля 2016 года ввел избыточное регулирование закупочной деятельности унитарных предприятий в части закупок за счет собственных (внебюджетных) средств. Принятая редакция закона не соответствовала поручению Президента Российской Федерации от 25 апреля 2015 года № Пр-815ГС, согласно которому Правительству РФ необходимо было внести в законодательство Российской Федерации изменения, предусматривающие распространение Федерального закона № 44-ФЗ только на закупки, которые осуществляются унитарными предприятиями за счет средств, получаемых из бюджетов бюджетной системы РФ.

Потребность в изменении законодательства о закупках была очевидна еще летом прошлого года, когда ГУП «ТЭК СПб» при поддержке Комитета по энергетике и инженерному обеспечению обратился в Совет Федерации Федерального собрания Российской Федерации. В письме были указаны основные проблемы, которые были выявлены после перехода на Закон «О контрактной системе…».

Возможность осуществлять закупки в соответствии с нормами 223-ФЗ позволяет унитарным предприятиям выстроить закупочные системы с учетом особенностей производственных процессов, без снижения степени открытости и прозрачности закупочной деятельности. Предприятиям при этом возвращается оперативность в принятии решений.