Итоги 2021 года на рынке премиальных и элитных новостроек Москвы

Аналитики компании «Метриум» подвели итоги года на московском рынке новостроек премиум- и элитного сегмента. Совокупное предложение сократилось на 11,9%. Средневзвешенная цена в премиум-классе составила 678 920 руб./кв. м (+1,3% за квартал; -5,5% за 6 месяцев; +8,9% за 12 месяцев). В элитном сегменте средневзвешенная цена уверенно перешагнула ценовой рубеж в 1 млн руб. и достигла 1 432,9 тыс. руб./кв. м. (+3,9% за квартал; +33,3% за 6 месяцев; +46,4% за 12 месяцев).

По итогам 2021 года на рынке высокобюджетных новостроек г. Москвы в реализации находился 101 проект с общим объемом предложения около 3 295[1] квартир и апартаментов, суммарная площадь лотов составила 377,2 тыс. кв. м. Количество экспонируемых лотов относительно декабря прошлого года сократилось на 11,9%, а продаваемая площадь – на 14,4%.

Премиум-класс

По данным «Метриум», в конце 2021 года на первичном рынке жилья премиум-класса в реализации находилось 55 проектов с общим объемом предложения 2555[2] лотов (1810 квартир и 745 апартаментов), суммарная их площадь составила 251,9 тыс. кв. м. Число экспонируемых квартир и апартаментов за прошедший год выросло на 10,4%, а продаваемая площадь – на 4,4%.

В 2021 году на рынок вышли 12 новых проектов премиум-класса.

Новые проекты на рынке новостроек премиум-класса в 2021 г.

|

№ |

Название |

Девелопер |

Тип |

Округ |

Район |

|

1 |

High Life |

ГК Пионер |

квартиры |

ЮАО |

Даниловский |

|

2 |

Остров* |

ДОНСТРОЙ |

квартиры |

СЗАО |

Хорошёво-Мнёвники |

|

3 |

Sky View |

АО Киноцентр |

апартаменты |

ЦАО |

Пресненский |

|

4 |

Бадаевский |

Capital Group |

квартиры |

ЗАО |

Дорогомилово |

|

5 |

Театральный Квартал |

Концерн КРОСТ |

квартиры |

СЗАО |

Щукино |

|

6 |

Lunar |

Hutton Development |

апартаменты |

ЮЗАО |

Гагаринский |

|

7 |

CULT |

Gravion |

апартаменты |

ЦАО |

Якиманка |

|

8 |

RestArt |

Restart |

апартаменты |

ЦАО |

Красносельский |

|

9 |

Aura Белорусская |

Glorax |

апартаменты |

САО |

Беговой |

|

10 |

Verdi |

Glincom |

апартаменты |

САО |

Савёловский |

|

11 |

WOODS |

AB Development |

квартиры |

ЗАО |

Раменки |

|

12 |

Клубный город на реке Primavera |

СЗ Стадион Спартак |

квартиры |

СЗАО |

Покровское-Стрешнево |

*В проекте присутствуют корпуса бизнес- и премиум-класса.

Источник: «Метриум»

К концу 2021 года наибольшее количество предложений премиум-сегмента располагалось в районе Хорошёво-Мнёвники (23,6% рынка; +21,7 п.п. за год). Рост доли района произошёл за счёт выхода в продажу масштабного проекта «Остров» от девелопера «ДОНСТРОЙ». В районе Щукино, где в прошлом году не было премиальных новостроек, стартовал ЖК «Театральный квартал», таким образом доля района в премиум-сегменте в IV квартале 2021 года составила 8,7%. Сократилась доля района Дорогомилово, лидировавшего в конце прошлого года (6,2% -15,2 п.п.), в районе вымылся существенный объём предложений.

Источник: «Метриум»

Доля квартир на рынке новостроек премиум-класса заметно увеличилась. За год соотношение квартир и апартаментов изменилось на 18,3 п.п. в пользу квартир: на жилье премиум-класса пришлось 70,9%, а на апартаменты – 29,1%. Среди новых проектов, стартовавших в 2021 году, половина являются жилыми, половина – апарт-комплексами.

Структура предложения по количеству лотов

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

В IV квартале 2021 года почти половина предложений от застройщика была сконцентрирована в корпусах на начальном этапе строительства (48,5%, +23,5 п.п.). В корпусах на этапе монтажа реализовывалось 23,8% (-2,1 п.п.) предложения. Меньше всего вариантов на этапе отделки – 13,5% (-11,9 п.п.). В сданных корпусах было сконцентрировано 14,2% (-9,4 п.п.) лотов.

Структура предложения по стадии строительной готовности (количество лотов)

Источник: «Метриум»

Увеличилась доля лотов, реализуемых без отделки. В конце 2021 года такие варианты составили 46,1% рынка (+9,3 п.п. за год). Доля лотов с отделкой white box осталась почти на прежнем уровне (22,9%; +0,7 п.п.), доля предложений с чистовой отделкой снизилась (30,9%; -10 п.п.).

Структура предложения по типу отделки

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.), количество лотов

Источник: «Метриум»

Структура предложения в разрезе комнатности за год не претерпела значительных изменений. Студии в премиальном сегменте по-прежнему остаются наименее популярным форматом (2,8% рынка, -0,5 п.п. за год). Наиболее широко представлены двухкомнатные (34,3%, +1,8 п.п.) и однокомнатные (28,5%, -1,7 п.п.) лоты. Трехкомнатные варианты занимают 20,4% рынка (-1,6 п.п.). Многокомнатные варианты составляют 13,9% общего числа предложений (-1,3 п.п.).

Структура предложения по типу лотов

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.), количество лотов

Источник: «Метриум»

По подсчетам аналитиков «Метриум», по итогам 2021 года средневзвешенная цена на рынке новостроек премиум-класса составила 678 920 руб./кв. м (+1,3% за квартал; -5,5% за 6 месяцев; +8,9% за 12 месяцев). Наибольший рост цен пришёлся на I квартал, тогда показатель поднялся на 11,4%. В III квартале наблюдалось снижение средней цены на 6,8% по сравнению с серединой этого года. Тогда на рынке произошел перевес в сторону предложения в корпусах на начальном этапе строительства, которые реализовывались по стартовым ценам. При этом высокий спрос на введенные в эксплуатацию объекты привел к вымыванию относительно дорогого предложения. В IV квартале средневзвешенная цена квадратного метра немного выросла (+1,3%), таким образом совокупный прирост показателя за 12 месяцев составил 8,9%.

За год наибольший рост средней цены произошел в районах Щукино и Красносельском. Рост составил более 100% за счет ухода с рынка старых проектов и выхода новых по более высоким ценам.

Динамика средней цены в премиальном сегменте в разрезе районов, руб. за кв. м

Источник: «Метриум»

Средний бюджет предложения в новостройках премиум-класса за год снизился на 2,8% – до 63,2 млн руб. При этом средняя площадь квартир и апартаментов уменьшилась на 9 кв.м – до 95,4 кв. м.

Стоимость лотов премиум-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

25,2 |

35,4 |

53,3 |

355 000 |

613 393 |

1 140 000 |

12 526 635 |

21 714 791 |

42 180 000 |

|

1К |

32,7 |

53,2 |

102,4 |

328 125 |

607 638 |

1 210 000 |

14 041 100 |

32 408 634 |

115 090 423 |

|

2К |

52,5 |

79,0 |

190,7 |

317 130 |

578 735 |

1 487 435 |

21 075 900 |

45 170 740 |

192 920 000 |

|

3К |

52,5 |

116,6 |

232,0 |

320 000 |

659 615 |

1 550 000 |

26 777 600 |

74 675 680 |

271 040 000 |

|

4К+ |

90,5 |

203,2 |

1852,6 |

322 245 |

822 060 |

2 000 000 |

33 642 380 |

162 388 495 |

1 963 760 000 |

|

итого |

25,2 |

95,4 |

1852,6 |

317 130 |

678 920 |

2 000 000 |

12 526 635 |

63 192 980 |

1 963 760 000 |

Источник: «Метриум»

Наиболее доступные предложения в премиум-классе представлены в следующих комплексах:

– ЖК MOD (СВАО / р-н Марьина роща): студия 28,86 кв. м. за 12,5 млн руб. (квартира);

– ЖК «Остров» (СЗАО / р-н Хорошёво-Мнёвники): студия 28,3 кв. м. за 13,4 млн руб. (квартира);

– ЖК Verdi (САО / р-н Савёловский): студия 35,3 кв. м. за 14 млн руб. (апартамент).

Самые дорогие квартиры и апартаменты на премиальном рынке:

– ЖК «Берег Столицы: Дома в Серебряном Бору» (СЗАО / р-н Хорошёво-Мнёвники): лот площадью 1 852,6 кв. м. за 1,96 млрд руб. (апартамент);

– ЖК Lucky (ЦАО / р-н Пресненский): лот площадью 430 кв. м. за 580,9 млн руб. (квартира);

– ЖК Sky View (ЦАО / р-н Пресненский): лот площадью 386,8 кв. м. за 483,5 млн руб. (апартамент).

Элитный класс

По данным «Метриум», по итогам IV квартала 2021 года на первичном рынке элитной недвижимости Москвы в реализации насчитывалось 46[3] проектов. За прошедший год начались продажи в 5 элитных комплексах. Таким образом, на конец года общий объем предложения составил около 740[4] лотов (340 квартир и 400 апартаментов), суммарной площадью 125,3 тыс. кв. м. Относительно IV квартала 2020 года предложение сократилось на 48,1% по количеству лотов и на 37,1% по продаваемой площади.

Новые проекты на первичном рынке жилья элитного класса в 2021 году.

|

№ |

Название |

Девелопер |

Тип |

Округ |

Район |

Старт продаж |

|

1 |

Лаврушинский |

Sminex |

квартиры |

ЦАО |

Якиманка |

2 кв. 2021 |

|

2 |

Bogenhouse |

Дельта |

апартаменты |

ЦАО |

Замоскворечье |

3 кв. 2021 |

|

3 |

The Patricks |

R4S Group |

апартаменты |

ЦАО |

Пресненский |

4 кв. 2021 |

|

4 |

Палаты Нарышкина (Маросейка 11) |

Частный инвестор |

апартаменты |

ЦАО |

Басманный |

4 кв. 2021 |

|

5 |

Чистые пруды |

Sminex |

квартиры |

ЦАО |

Басманный |

4 кв. 2021 |

Источник: «Метриум»

В структуре предложения по районам лидирующую позицию по числу квартир и апартаментов в продаже занимает Пресненский район, где сосредоточено 28% рынка, за год его доля сократилась на 10,6 п.п. В данном районе в экспозиции находится 6 проектов, в том числе башни Москвы-Сити со значительным остаточным предложением. Кроме того, в IV квартале 2021 года в локации начались продажи в камерном доме The Patricks, рассчитанном всего на 11 апартаментов. Далее следует район Якиманка – 22,6% рынка (+11,1 п.п. за 12 месяцев). Рост объема предложения в районе произошел за счет выхода нового проекта «Лаврушинский», где в декабре 2021 года экспонировалось 130 квартир. Стоит отметить, что в локации представлено еще два проекта с закрытым форматом продаж: «Золотой» и The Residence Mandarin Oriental, которые не учитываются в статистике. Существенный объем лотов реализуется в районах Хамовники (13,5%; -1 п.п.) и Арбат (12,2%; +2,2 п.п.). Доля квартир и апартаментов в Басманном районе составляет 7,3% рынка (+6,2 п.п. за 12 месяцев). В IV квартале 2021 года здесь стартовали продажи сразу в двух комплексах: «Палаты Нарышкина (Маросейка 11)» и «Чистые пруды». На остальные районы приходится суммарно 16,5% рынка (не более 6% на район).

Источник: «Метриум»

На первичном рынке элитной недвижимости структура предложения по типам лотов за год изменилась. Доли апартаментов и квартир практически сравнялись: апартаменты – 54,2% (-14,1 п.п. за год), квартиры – 45,8% (+14,1 п.п. к декабрю 2020). Коррекция произошла за счёт вымывания апартаментов в двух крупных проектах ММДЦ Москва-Сити: Neva Towers и ОКО, и в комплексе «Софийский», а также вследствие выхода на рынок ЖК «Лаврушинский» с квартирами.

Структура предложения по лотам

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

В структуре предложения по стадиям строительной готовности к концу 2021 года лидирующую позицию занимает готовое жилье – 53% (-13,2 п.п. за год). Выход новых проектов сравнял доли предложения в домах на начальном этапе и на стадии отделочных работ, занимающих по 21,5% рынка, в годовой динамике: +12,5 п.п. и -1,6 п.п. соответственно. Наименьшее количество лотов сосредоточено в домах на этапе монтажа этажей – 4% (+2,3 п.п. за 12 месяцев).

Структура предложения по стадиям строительной готовности (количество лотов)

Источник: «Метриум»

За год доли элитных квартир и апартаментов без отделки и с финишной отделкой увеличилась за счет сокращения доли лотов с отделкой white box (-13 п.п.), которое было представлено преимущественно в проекте Neva Towers. Таким образом, без отделки в элитном классе реализуется 44,9% (+5,6 п.п. за 12 месяцев) лотов, с финишной отделкой – 42,1% (+7,5 п.п. за 12 месяцев). Оставшаяся часть – 13% приходится на квартиры и апартаменты с отделкой white box.

Структура предложения по типу отделки

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

К концу 2021 года в структуре предложения по типологиям наибольший объем пришелся на двухкомнатные квартиры и апартаменты: 37% от общего количества в экспозиции (+2,4 п.п. за год). Почти в равном соотношении представлены трехкомнатные и многокомнатные лоты: 21,7% (+4,7 п.п. за год) и 24,3% (+7,7 п.п. за год) соответственно. Доля лотов небольшой комнатности сократилась: однокомнатные насчитывают 16,9% (-11,6 п.п.), студии – 0,1% (-3,2 п.п.). Спрос на квартиры и апартаменты небольшой площади прослеживается в целом на первичном рынке недвижимости и даже в высокобюджетном сегменте. При этом в новых проектах девелоперы предлагают компактные лоты в ограниченном объеме.

Структура предложения по типу лотов

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

По подсчетам аналитиков «Метриум», в декабре 2021 года средневзвешенная цена квадратного метра на первичном рынке элитной недвижимости составила 1 432 915 руб./кв. м (+3,9% за квартал; +33,3% за 6 месяцев; +46,4% за 12 месяцев) или $19 287[5]. На динамику показателя оказал влияние высокий уровень платежеспособного спроса и вымывание наиболее ликвидных лотов, которые привели к дефициту предложения в данном сегменте.

В разрезе по районам положительная ценовая динамика отмечена практически во всех локациях, за исключением Якиманки, где за год средний уровень цен немного снизился – на 5,8% за счет вымывания эксклюзивного предложения в знаковом проекте «Царев Сад». Самый значительный рост средневзвешенной цены за год произошел в районе Замоскворечье – 26,9%. Это обусловлено завершением продаж в двух комплексах, с последними наименее ликвидным лотами, а также выходом нового проекта Bogenhouse с ценой выше среднерыночного значения. В Басманном районе в IV квартале 2021 также обновилась экспозиция двумя новыми комплексами: «Палаты Нарышкина (Маросейка 11)» и «Чистые пруды» с более дорогим предложением, что привело к росту среднего ценового уровня на 10,8%. В Мещанском и Тверском районах вымывание ликвидного предложения скорректировало среднюю цену в локациях на 9,4% и 8,8% соответственно. В оставшихся районах рост средней цены предложения составил 3-5%.

Средняя цена в разрезе районов в новостройках элитного сегмента, руб. за кв. м

Источник: «Метриум»

Наиболее бюджетные предложения представлены в следующих проектах:

– «Софийский» (ЦАО / Якиманка): апартамент-студия площадью 52,7 кв. м за 44 млн руб.;

– «Палаты Нарышкина (Маросейка 11)» (ЦАО / Басманный): квартира площадью 51 кв. м за 45,9 млн руб.;

– SAVVIN RIVER RESIDENCE (ЦАО / Хамовники): квартира площадью 71,4 кв. м за 47,1 млн руб.

Самые дорогие лоты на рынке новостроек элитного сегмента:

– Fairmont Vesper Residences (ЦАО / Тверской): пентхаус площадью 1051,2 кв. м за 3,2 млрд руб.;

– Carré Blanc (ЦАО / Хамовники): пентхаус площадью 538,2 кв. м за 2,8 млрд руб.

– «Малая Бронная 15» (ЦАО / Пресненский): пентхаус площадью 721,16 кв. м за 2,7 млрд руб.

Стоимость квартир элитного сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

52,7 |

52,7 |

52,7 |

834 915 |

834 915 |

834 915 |

44 000 000 |

44 000 000 |

44 000 000 |

|

1К |

48,6 |

85,8 |

137,4 |

500 000 |

964 850 |

2 700 000 |

45 900 000 |

82 815 130 |

286 200 000 |

|

2К |

71,4 |

136,5 |

254,6 |

602 140 |

1 076 965 |

4 185 925 |

47 124 000 |

147 009 195 |

582 200 000 |

|

3К |

86,9 |

171,2 |

297,0 |

500 000 |

1 280 315 |

3 877 310 |

65 175 000 |

219 232 580 |

633 940 000 |

|

4К+ |

64,3 |

269,9 |

2 185,0 |

542 890 |

1 870 830 |

5 155 500 |

92 755 000 |

504 938 580 |

3 153 600 000 |

|

итого |

48,6 |

169,3 |

2 185,0 |

500 000 |

1 432 915 |

5 155 500 |

44 000 000 |

242 553 980 |

3 153 600 000 |

Источник: «Метриум»

Основные тенденции года

Объем предложения на минимуме

В декабре 2021 года на рынке высокобюджетных новостроек г. Москвы в реализации находился 101 проект с общим объемом предложения около 3 295[6] квартир и апартаментов, суммарная площадь лотов составила 377,2 тыс. кв. м. На рынке высокобюджетного сегмента второй год подряд продолжается сокращение объема предложения. Количество экспонируемых лотов относительно декабря прошлого года сократилось на 11,9%, а продаваемая площадь – на 14,4%.

В премиальном сегменте объем предложения плавно восполняется: количество лотов за прошедший год выросло на 10,4%. В течение 2021 года в сегменте премиум отмечалась высокая девелоперская активность с 12 стартовавшими новинками.

На элитном рынке вышли в продажу всего 5 новых комплексов, насчитывающих к концу года в экспозиции порядка 200 лотов. Активный спрос в элитном сегменте в совокупности с относительно низкой активностью застройщиков привели к сокращению объема предложения и усилению дефицита. Относительно IV квартала 2020 года предложение по количеству лотов в элитном сегменте сократилось на 48,1%.

Ограниченное предложение на высокобюджетном рынке ведет к росту цен

По итогам 2021 года средневзвешенная цена на рынке новостроек премиум-класса составила 678 920 руб./кв. м (+1,3% за квартал; -5,5% за 6 месяцев; +8,9% за 12 месяцев). Наибольший рост цен пришёлся на I квартал, тогда показатель вырос на 11,4%. В III квартале наблюдалось снижение средней цены на 6,8% по сравнению с серединой этого года. Тогда на рынке произошел перевес в сторону предложений в корпусах на начальном этапе строительства, которые реализовывались по стартовым ценам. При этом высокий спрос на введенные в эксплуатацию объекты привел к вымыванию относительно дорогого предложения. В IV квартале средневзвешенная цена квадратного метра немного выросла (+1,3%), таким образом совокупный прирост показателя за 12 месяцев составил 8,9%. Средний бюджет предложения в премиум-классе уменьшился до значений 2019 года и составил 63,2 млн руб. (-2,8% за год), что объясняется уменьшением средней площади экспозиции в сегменте до 95,4 кв. м (-6 кв. м за 12 месяцев).

В элитном сегменте средневзвешенная цена квадратного метра уверенно перешагнула ценовой рубеж в 1 млн руб. в I квартале 2021 года и к декабрю достигла 1 432,9 тыс. руб./кв. м. (+3,9% за квартал; +33,3% за 6 месяцев; +46,4% за 12 месяцев). Средний бюджет предложения – 242,5 млн руб. (+5,7% за квартал; +77,3% за год). Рекордный рост цен зафиксирован в III квартале (+28,3%). Ценовой скачек произошёл на фоне высокого спроса, когда было зарегистрировано 1,4 тыс. договоров долевого участия в отношении высокобюджетных квартир и апартаментов.

Спрос

Количество зарегистрированных сделок (ДДУ) в отношении новостроек премиум- и элитного класса в 2021 году составило 5,1 тыс. (+142% относительно аналогичного показателя 2020 года). Основной вклад в данную статистику внесли проекты премиум-класса, в которых показатель спроса в 2021 году достиг 4,9 тыс. ДДУ (+166% относительно аналогичного показателя 2020 года).

Прогноз на 2022 год

«Мы ожидаем повышения активности застройщиков и восстановления объема предложения в элитном сегменте к середине 2022 года, – резюмирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Динамика роста цен в данном сегменте, скорее всего, будет замедляться пропорционально выходу нового ликвидного предложения на рынок.

Новостройки премиум-класса умерено выросли в цене: всего +8,9%, что сопоставимо с показателем годовой инфляции в 2021 году – 8,4%. Поэтому в текущем году, вероятнее всего, динамика увеличения стоимости квадратного метра будет зависеть от спроса, который в высоких ценовых сегментах менее подвержен влиянию подорожавшей ипотеки и более устойчив. Наличие дефицита в элитном сегменте также будет способствовать повышению спроса на новостройки верхней границы премиум-класса.

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Ввиду отсутствия данных в открытых источниках информации в нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[3] Проекты, реализуемые в закрытых продажах, не учитывались в статистике.

[4] Для ряда объектов объем предложения рассчитан экспертно, исходя из общего количества квартир / апартаментов по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам

[5] 74,2926 рубля за Доллар США по курсу ЦБ РФ на 31.12.2021

[6] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Сегмент генподряда оказался одним из самых слабых звеньев строительной цепочки.

Основные тренды, по словам экспертов, заключаются в сужении рынка, снижении рентабельности генподрядной деятельности и росте банкротств в этой сфере. Небольшие игроки уходят, крупные – озабочены выживанием.

Жилье как исключение

В целом рынок генподряда оценивается экспертами в 100–150 млрд рублей. Цифры выглядят достаточно внушительно, однако, по словам игроков, в последние годы происходит заметное сужение – в первую очередь за счет снижения объемов строительства коммерческой недвижимости. Примерное снижение объемов после 2014 года оценивается в 50–70 млрд рублей.

«На данный момент рынок генподряда в Санкт-Петербурге переживает структурные изменения в связи с уменьшением спроса на генподрядные услуги в сегменте строительства промышленных и офисных объектов. Вместе с тем объемы жилищного строительства за предыдущий год существенно не сократились. Поэтому спрос на генподрядные услуги в данном сегменте остался на прежнем уровне», – констатирует Наталья Ловцевич, генеральный директор «ЭталонСтрой» (входит в Группу «Эталон»).

Такое положение приводит к тому, что генподрядные организации дают разную оценку текущей ситуации. «Если покупателей нет или почти нет, то и рынок нельзя назвать существующим. Ситуация (я говорю о коммерческой и промышленной недвижимости, не о жилой) плохая – объем рынка сокращается до микроскопического», – отмечает Юрий Иоффе, генеральный директор компании Step, работающей в основном на нежилых объектах.

А вот мнение Юрия Колотвина, генерального директора ООО «ПСК», которое специализируется на генподряде в жилищном строительстве: «Пока резкого сокращения не наблюдается. Но и каких-либо предпосылок к росту тоже нет. Все зависит от планов девелоперов по новым проектам. Сейчас возводятся объемы по проектам, стартовавшим в 2017–2018 годах. В 2018–2019 годах в Петербурге по заказу девелоперов силами «ПСК» возводится порядка 1 млн. кв. м жилой недвижимости разных классов. Поэтому мы чувствуем себя уверенно».

Положение усугубляется тем, что значительная часть крупных девелоперов сама осуществляет функции генподрядчика на своих объектах. Соответственно, перейти в «соседнюю» рыночную нишу очень сложно. «Заказчиков стало меньше, сократился сегмент строительства промышленных и коммерческих объектов. Хорошие объемы сохраняет жилищное направление, но генподрядные услуги там особо не нужны», – отмечает вице-президент, руководитель направления «Подрядное строительство» компании «ЮИТ Санкт-Петербург» Тапио Сярккя.

В тисках конкуренции

«На рынке генподряда много независимых компаний, которые не занимаются девелопментом. В связи с этим генподрядный рынок Петербурга достаточно насыщен и конкурентен. По данным ГК «Финам», в Петербурге работает около 150 компаний, занимающихся генподрядом. Тем не менее, крупных игроков с серьезными производственными мощностями – не более 25», – говорит Наталья Ловцевич.

По мнению других экспертов, «звезд первой величины» (особенно в наиболее «живом» сегменте – строительстве жилья) – и того меньше. «Сейчас в Северной столице работает порядка 10 компаний, которые по своему кадровому, техническому и финансовому потенциалу способны возводить значительные объемы жилой недвижимости с гарантией качества и сроков. Когда к запуску готовится значительный по своим объемам проект, приглашения получают практически одни и те же генподрядчики», – рассказывает Юрий Колотвин.

По его словам, рынок фактически сложился – и пробиться на него крайне сложно. «Время от времени появляются новички, но закрепиться среди крупных игроков им очень непросто. В основном это связано с необходимостью значительных инвестиций в оборудование. Сейчас генподрядная организация, у которой нет собственного парка

техники и постоянного штата квалифицированного персонала, обречена на убытки и срыв договоренностей», – отмечает эксперт.

Грань рентабельности

Рост конкуренции, по словам экспертов, привел к существенному снижению рентабельности генподрядной деятельности – в среднем до уровне около 5%. Естественным следствием этого стал рост банкротств. При такой маржинальности ошибка в рамках одного более-менее серьезного проекта может стоить «жизни» генподрядчику (особенно некрупному).

По словам директора департамента жилой недвижимости Colliers International Елизаветы Конвей, прибыльность в генподряде довольно нестабильна. «Влияют и значительные колебания стоимости строительных материалов, и перенос сроков, за которым могут последовать штрафные санкции. При этом перенос сдачи дома не обязательно связан с качеством выполненных работ, но может быть следствием бюрократической цепочки и технологического цикла», – отмечает она.

«Причина банкротств в том, что рентабельность данного направления – одна из самых низких в строительстве. Ее фактическое значение сильно зависит от уровня исполнителя. Сам по себе девелопмент – уже давно не сверхприбыльный бизнес, а маржинальность генподрядных работ в последние пять лет снизилась еще значительнее. Банкротятся компании, которые не смогли рассчитать свои силы в новых условиях, а также те, кто не обладает достаточной материальной и технической базой», – подчеркивает Юрий Колотвин.

По словам Тапио Сярккя, у компаний, которые уходят с рынка, зачастую просто отсутствовали оборотные средства. «В этом основная причина банкротств. Направление «Подрядное строительство» компании «ЮИТ Санкт-Петербург» в этой связи чувствует себя уверенно, поскольку мы являемся частью крупного международного концерна», – добавляет он.

Куда податься?

Игроки рынка без особого оптимизма смотрят на перспективы сегмента. «У меня есть все причины предполагать, что конкуренция станет острее. Не секрет, что у многих застройщиков имеются свои генподрядные отделы – и теперь они начали бороться за внешние заказы. Тут сыграет роль опыт: кто из них действительно имеет опыт общения с клиентами, кто может предусмотреть риски, которые неизбежны в строительстве? Конечно, выигрывают опытные компании, которые и ранее специализировались на генподрядах», – отмечает Тапио Сярккя.

«Дальнейшее сокращение расходных статей и сжатие рынка пока выглядят неизбежными. На ближайшие два года отсутствуют предпосылки, которые могли бы кардинально поменять эту оценку. Выигрывать будут те компании, которые могут строить сами для себя – то есть обладают собственным ресурсом и генподрядной организацией в структуре. Крупные девелоперы могут позволить себе диктовать условия – и будут это делать», – уверен Юрий Колотвин.

Неясные перспективы девелоперской деятельности в связи с постоянными законодательными новациями могут вызвать уход некоторых компаний на рынок генподряда. О таком шаге в прошлом году объявил, например, генеральный директор «47-го треста» Михаил Зарубин.

Это еще более может усилить конкуренцию в сегменте. Впрочем, по мнению экспертов, такое явление вряд ли станет массовым. «Для рынка более характерна обратная ситуация: генподрядчик становится девелопером. Но в условиях нарастающей монополизации рынка для некоторых небольших девелоперов сфера генподряда может стать возвращением к alma mater», – считает Елизавета Конвей.

Часть генподрядчиков ищет удачи в других регионах. «У игроков «сдувающегося» рынка два пути: или умереть, или найти другие рынки. Step выбрал второй путь. Мы пока еще работаем в Петербурге, но доля заказов в нем стабильно уменьшается», – говорит Юрий Иоффе.

Мнение

Юрий Колотвин, генеральный директор ООО «ПСК»:

– Сейчас ключевое требование заказчика – оптимизация расходов. Это краеугольный камень во взаимоотношениях. Например, понятие технического заказчика появилось как раз с целью более тщательного контроля расходов. Это организации с сугубо административными функциями, и о том, насколько их контроль объективен, можно спорить. Но факт в том, что генподрядчики все чаще оказываются в ситуации, когда на них все так же возлагается полная ответственность за результат, но права по части выбора субподрядчиков и материалов почти не предоставляются. Дальше начинаются сложности с выполнением обязательств в рамках сметы. Вплоть до того, что не был учтен возможный рост стоимости материалов. Деньги заканчиваются, работы не сделаны, пострадавшая сторона идет в суд.

Информационная эра, в которую все человечество – кто быстрее, кто медленнее – постепенно входит, отличается тем, что главной ценностью, в значительной мере определяющей успех во всех сферах деятельности, в том числе и в бизнесе, становится информация. А это означает, что ее защита приобретает особое значение.

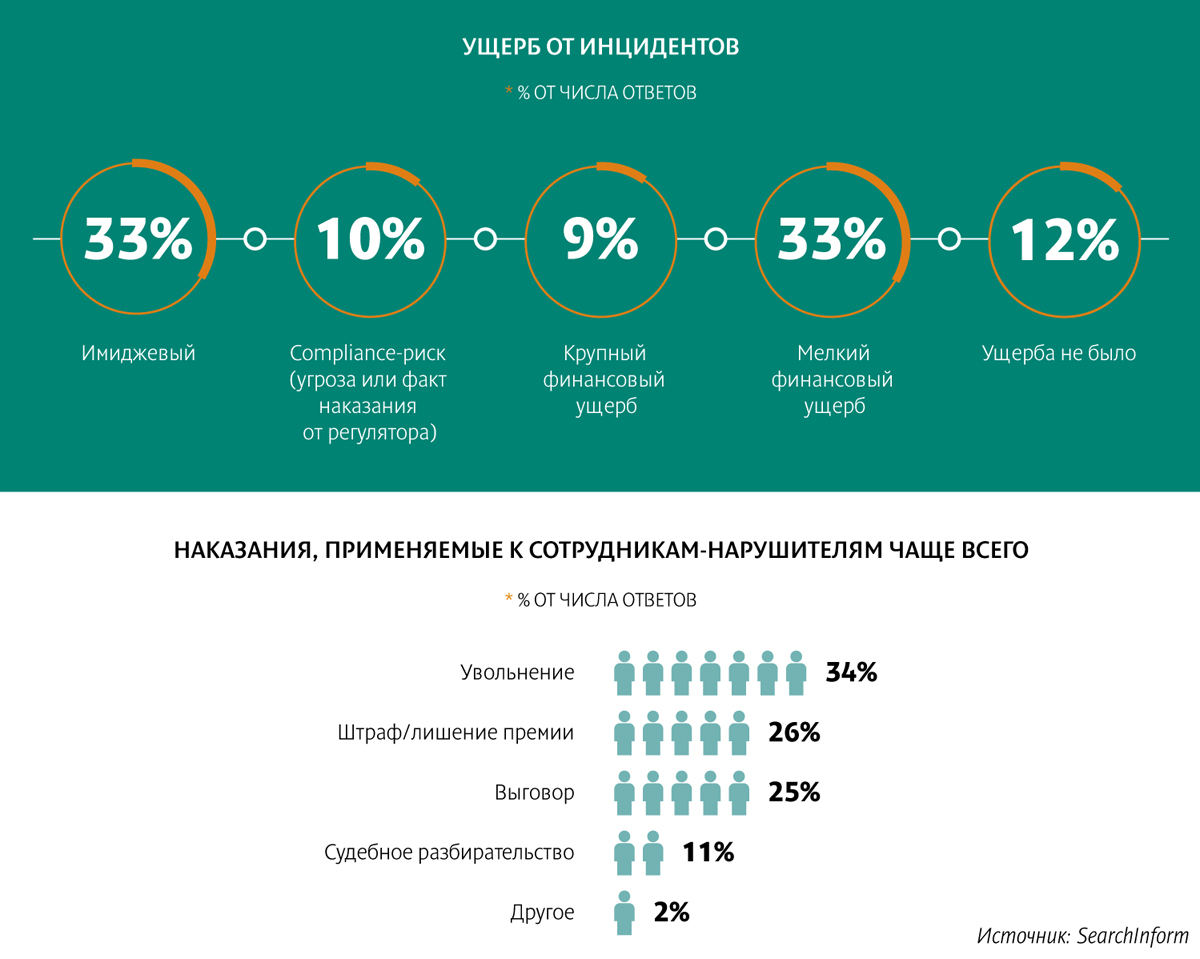

Аналитики «СёрчИнформ» провели ежегодный анонимный опрос российских компаний с целью оценить уровень информационной защиты и подход к вопросам IT-безопасности. В исследовании приняли участие 1024 человека: начальники и сотрудники подразделений, занимающихся информационной безопасностью, эксперты отрасли и руководители организаций из коммерческой (74%), государственной (23%) и некоммерческой сфер (3%). Исследование охватило многие сегменты экономики, в том числе и строительство.

Актуальный вопрос

Все более активное вторжение цифровых технологий во все сферы человеческой жизни приводит к тому, что информация, владение ею и доступ к ней становятся все более ценным ресурсом. А значит, растет и угроза злоупотреблений в этой сфере – от нецелевого использования оборудования до воровства данных, составляющих коммерческую тайну. И чем шире распространяются информационные технологии, тем актуальнее становится проблема.

«По мере развития технологий все больше процессов переводится в «цифру». Это и внутренние бизнес-процессы компании, и ее взаимодействие с потребителями и партнерами. Поэтому вопрос IT-безопасности с каждым годом только актуальнее во всех сферах: и защита персональных данных клиентов, и электронный внутренний документооборот, и внедрение облачных технологий для управления строительными проектами, – то, что в последние годы реализовано у нас в компании», – отмечает директор по маркетингу Группы RBI Михаил Гущин.

С ним соглашается директор департамента IT Becar Asset Management Роман Блонов. «Оцениваю актуальность проблемы информационной безопасности как архиважную. Получить доступ к информации – значит получить доступ ко всем коммерческим тайнам, личным и деловым договоренностям. Также может иметь место прямой убыток от удаленного подключения к тем или иным мощностям. В эпоху расцвета криптовалют ряд компаний столкнулся с удаленным взломом и установкой майнеров на корпоративные компьютеры и серверы», – говорит он.

Исследование «СёрчИнформ» показало, что 72% строительных компаний России столкнулись с утечками информации в 2018 году. «По данным за 2018 год, рост выявленных нарушений в сфере IT-безопасности в стройкомплексе составил около 11% по сравнению с предыдущим годом. И тренд этот характерен, по крайней мере, последние четыре года, с тех пор, как мы начали мониторить ситуацию в строительной отрасли. Год от года острота проблемы растет: 4% и 11% на начало и конец наблюдений, соответственно», – рассказывает руководитель отдела технической аналитики компании «СёрчИнформ» Алексей Парфентьев.

По его словам, это связано с двумя основными факторами. «Во-первых, с развитием информационных технологий активно развивается и возможность злоупотреблений в этой сфере. Во-вторых, необходимость сэкономить на программном обеспечении, оборудовании, зарплате персонала и прочем приводит к использованию бесплатных облачных платформ, привлечению исполнителей в рамках аутсорсинга. Такой подход, конечно, создает дополнительные риски в сфере IT-безопасности, поскольку уменьшает возможности контроля над оборотом информации», – резюмирует эксперт.

Отраслевая специфика

По словам Алексея Парфентьева, в обеспечении IT-безопасности строительство имеет свою специфику. «Бухгалтерия, продажи, кадры – эти бизнес-процессы функционируют как в любой другой отрасли экономики. Но есть целый пласт специфических конфиденциальных данных. Это техническая и маркетинговая информация с очень длительным циклом подготовки, и ее раскрытие раньше определенных сроков может подорвать целые проекты. Поэтому наибольшее количество запросов о создании отраслевых политик безопасности, настройке систем под конкретного заказчика в сфере строительства касается защиты именно этих данных. Вне зависимости от того, идет ли речь о разработке архитектурного проекта или плана продвижения, плана ценообразования, маркетинговых материалов – требуется не допустить распространения информации раньше намеченного срока. Компаниям нужно защищать данные, которыми сотрудники оперируют в главных рабочих системах: CRM, TaskTracking, бухгалтерском программном обеспечении (ПО), ПО для двухмерной и трехмерной графики, софте для составления смет и прочем», – говорит эксперт.

«Специфика информационной безопасности в строительной сфере заключается в масштабах и ответственности, ведь зданием пользуется большое количество людей. Доступ к информации об особенностях конструктива и инженерии объекта может позволить злоумышленникам, например, проще взламывать систему контроля доступа», – добавляет Роман Блонов.

А вот по мнению Михаила Гущина, нельзя сказать, что девелоперский бизнес в этом смысле специфичен и заметно отличается от какого-то другого бизнеса сопоставимых масштабов.

Воруют всё

Согласно данным исследования «СёрчИнформ», сведения о наиболее частых инцидентах информационной безопасности подтверждают, что традиционные для отрасли риски в виде создания боковых и откатных схем, торговли конфиденциальной информацией по-прежнему очень актуальны. По данным, полученным из опроса, в 2018 году чаще всего утекала коммерческая информация: данные о клиентах, сделках и партнерах, внутренняя бухгалтерия. Эти утечки в сумме составляют 50% всех инцидентов. Еще в 21% случаев утекала техническая информация.

«Но несмотря на то, что в строительной отрасли проблема утечки информации стоит очень остро, главной проблемой остается воровство материальных ресурсов, а не кража данных. Прежде всего, это корпоративное мошенничество при закупках. Так как объемы этих закупок в строительной сфере огромны, они открывают такие же огромные возможности для «договорных» отношений между сотрудниками компаний и контрагентами», – отмечает Алексей Парфентьев.

В «Группе ЛСР» сообщили, что исключили возможность таких проблем, создав собственную открытую электронную торговую площадку. «Стать максимально открытыми в области закупок товаров – важнейшая часть политики нашей компании по ведению бизнеса. Собственная электронная площадка позволит постоянно находить новых качественных контрагентов, даст им возможность войти в пул постоянных подрядчиков и поставщиков «Группы ЛСР» и обеспечит честную конкуренцию среди них. На сайте площадки размещены полный список запросов на товары и услуги предприятий «Группы ЛСР» во всех регионах присутствия компании и требования к потенциальному подрядчику. С помощью нового сервиса можно легко отследить статус проведения тендера, узнать план закупок, задать интересующий вопрос», – рассказали в компании.

Что касается других инцидентов, чаще всего компании сталкиваются с использованием сотрудниками ресурсов компании в личных целях (40%), попытками откатов (24%). Почти поровну распределились ответы о фактах организации боковых схем продаж (10%) и работы в пользу конкурентов (14%).

«Заметная проблема – использование внутренних ресурсов компании для личных целей – начиная от банального выполнения заказов (проектов и т. п.) для другой структуры на рабочем месте, что, в общем, компании особого вреда не наносит, и заканчивая использованием производственных мощностей для выпуска продукции «налево», с оплатой исполнителю. Эти риски в строительной сфере гораздо заметнее, поэтому чаще, чем в других отраслях, специалисты по безопасности смещают вектор мониторинга с технических угроз на «человеческий фактор». Поэтому здесь универсальность современных DLP-систем, их способность решать сразу множество проблем играет заказчикам на руку», – рассказывает Алексей Парфентьев.

Среди нарушителей в строительстве, в отличие от других сфер, велико число руководителей – на их долю приходится 33% инцидентов. Среди нарушителей чаще всего встречаются менеджеры отдела снабжения. Второе и третье место занимают бухгалтеры (финансисты) и помощники руководителя.

Во избежание всяческих…

В принципе, по оценке экспертов, современный рынок предлагает необходимые инструменты для обеспечения информационной безопасности. «Сегодня есть и квалифицированные специалисты, и технические решения, способные обеспечить нужный уровень защиты данных», – говорит Михаил Гущин.

«Мы используем многоуровневый контроль за идентификацией пользователей, разделение доступов к информации, шифрование переписки, защиту внешнего периметра сети, шифрованные каналы коммуникации, регулярно обновляемые серверы, ПО, антивирусную защиту», – рассказывает Роман Блонов.

По словам эксперта, конечно, полностью исключить инциденты невозможно, но им можно эффективно противодействовать. «Однажды доступ к серверу корпоративной IP-телефонии получили злоумышленники и направили через наш сервер свои звонки. Так как была установлена FROD-защита, после превышения определенного объема трафика его передача была прервана, поэтому урон был относительно небольшим», – рассказал он.

Алексей Парфентьев говорит, что компаниям необходимо обеспечить хотя бы минимальную защиту от информационных рисков. «На мой взгляд, главная задача, которую необходимо решить, – это обеспечить прозрачность обращения данных внутри инфраструктуры. Необходимо четкое понимание, на каких ресурсах находится критично важная информация и кто имеет право доступа к ней, кто реально работает с этой информацией, как и с какой целью она циркулирует по сетевым каналам. Это первый шаг в сфере IT-безопасности, который необходим всем, в том числе и небольшим компаниям в сфере строительства и недвижимости. Крупным структурам нужны, конечно, более серьезные системы. И в целом, по моему опыту, они этими вопросами не пренебрегают, располагая всеми необходимыми инструментами в этой сфере», – отмечает специалист.

Но есть и некоторые системные проблемы. «К сожалению, в строительстве нет отраслевых стандартов обеспечения IT-безопасности, таких, как действуют в органах государственной власти или каких Центробанк требует от коммерческих банков. Да, существует федеральный закон, который, в общем, все должны выполнять. Но за его нарушения предусмотрены минимальные штрафы. И многим компаниям проще их заплатить, чем тратиться на системы безопасности», – говорит Алексей Парфентьев.

НОВОСТИ ПО ТЕМЕ:

Включить «автопилот». Современные технологии позволяют ускорить строительство

Новая цифровая платформа Rocket Group поможет и властям, и девелоперам

Управляющие компании устранили нарушения по раскрытию информации