Итоги 2021 года на рынке премиальных и элитных новостроек Москвы

Аналитики компании «Метриум» подвели итоги года на московском рынке новостроек премиум- и элитного сегмента. Совокупное предложение сократилось на 11,9%. Средневзвешенная цена в премиум-классе составила 678 920 руб./кв. м (+1,3% за квартал; -5,5% за 6 месяцев; +8,9% за 12 месяцев). В элитном сегменте средневзвешенная цена уверенно перешагнула ценовой рубеж в 1 млн руб. и достигла 1 432,9 тыс. руб./кв. м. (+3,9% за квартал; +33,3% за 6 месяцев; +46,4% за 12 месяцев).

По итогам 2021 года на рынке высокобюджетных новостроек г. Москвы в реализации находился 101 проект с общим объемом предложения около 3 295[1] квартир и апартаментов, суммарная площадь лотов составила 377,2 тыс. кв. м. Количество экспонируемых лотов относительно декабря прошлого года сократилось на 11,9%, а продаваемая площадь – на 14,4%.

Премиум-класс

По данным «Метриум», в конце 2021 года на первичном рынке жилья премиум-класса в реализации находилось 55 проектов с общим объемом предложения 2555[2] лотов (1810 квартир и 745 апартаментов), суммарная их площадь составила 251,9 тыс. кв. м. Число экспонируемых квартир и апартаментов за прошедший год выросло на 10,4%, а продаваемая площадь – на 4,4%.

В 2021 году на рынок вышли 12 новых проектов премиум-класса.

Новые проекты на рынке новостроек премиум-класса в 2021 г.

|

№ |

Название |

Девелопер |

Тип |

Округ |

Район |

|

1 |

High Life |

ГК Пионер |

квартиры |

ЮАО |

Даниловский |

|

2 |

Остров* |

ДОНСТРОЙ |

квартиры |

СЗАО |

Хорошёво-Мнёвники |

|

3 |

Sky View |

АО Киноцентр |

апартаменты |

ЦАО |

Пресненский |

|

4 |

Бадаевский |

Capital Group |

квартиры |

ЗАО |

Дорогомилово |

|

5 |

Театральный Квартал |

Концерн КРОСТ |

квартиры |

СЗАО |

Щукино |

|

6 |

Lunar |

Hutton Development |

апартаменты |

ЮЗАО |

Гагаринский |

|

7 |

CULT |

Gravion |

апартаменты |

ЦАО |

Якиманка |

|

8 |

RestArt |

Restart |

апартаменты |

ЦАО |

Красносельский |

|

9 |

Aura Белорусская |

Glorax |

апартаменты |

САО |

Беговой |

|

10 |

Verdi |

Glincom |

апартаменты |

САО |

Савёловский |

|

11 |

WOODS |

AB Development |

квартиры |

ЗАО |

Раменки |

|

12 |

Клубный город на реке Primavera |

СЗ Стадион Спартак |

квартиры |

СЗАО |

Покровское-Стрешнево |

*В проекте присутствуют корпуса бизнес- и премиум-класса.

Источник: «Метриум»

К концу 2021 года наибольшее количество предложений премиум-сегмента располагалось в районе Хорошёво-Мнёвники (23,6% рынка; +21,7 п.п. за год). Рост доли района произошёл за счёт выхода в продажу масштабного проекта «Остров» от девелопера «ДОНСТРОЙ». В районе Щукино, где в прошлом году не было премиальных новостроек, стартовал ЖК «Театральный квартал», таким образом доля района в премиум-сегменте в IV квартале 2021 года составила 8,7%. Сократилась доля района Дорогомилово, лидировавшего в конце прошлого года (6,2% -15,2 п.п.), в районе вымылся существенный объём предложений.

Источник: «Метриум»

Доля квартир на рынке новостроек премиум-класса заметно увеличилась. За год соотношение квартир и апартаментов изменилось на 18,3 п.п. в пользу квартир: на жилье премиум-класса пришлось 70,9%, а на апартаменты – 29,1%. Среди новых проектов, стартовавших в 2021 году, половина являются жилыми, половина – апарт-комплексами.

Структура предложения по количеству лотов

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

В IV квартале 2021 года почти половина предложений от застройщика была сконцентрирована в корпусах на начальном этапе строительства (48,5%, +23,5 п.п.). В корпусах на этапе монтажа реализовывалось 23,8% (-2,1 п.п.) предложения. Меньше всего вариантов на этапе отделки – 13,5% (-11,9 п.п.). В сданных корпусах было сконцентрировано 14,2% (-9,4 п.п.) лотов.

Структура предложения по стадии строительной готовности (количество лотов)

Источник: «Метриум»

Увеличилась доля лотов, реализуемых без отделки. В конце 2021 года такие варианты составили 46,1% рынка (+9,3 п.п. за год). Доля лотов с отделкой white box осталась почти на прежнем уровне (22,9%; +0,7 п.п.), доля предложений с чистовой отделкой снизилась (30,9%; -10 п.п.).

Структура предложения по типу отделки

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.), количество лотов

Источник: «Метриум»

Структура предложения в разрезе комнатности за год не претерпела значительных изменений. Студии в премиальном сегменте по-прежнему остаются наименее популярным форматом (2,8% рынка, -0,5 п.п. за год). Наиболее широко представлены двухкомнатные (34,3%, +1,8 п.п.) и однокомнатные (28,5%, -1,7 п.п.) лоты. Трехкомнатные варианты занимают 20,4% рынка (-1,6 п.п.). Многокомнатные варианты составляют 13,9% общего числа предложений (-1,3 п.п.).

Структура предложения по типу лотов

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.), количество лотов

Источник: «Метриум»

По подсчетам аналитиков «Метриум», по итогам 2021 года средневзвешенная цена на рынке новостроек премиум-класса составила 678 920 руб./кв. м (+1,3% за квартал; -5,5% за 6 месяцев; +8,9% за 12 месяцев). Наибольший рост цен пришёлся на I квартал, тогда показатель поднялся на 11,4%. В III квартале наблюдалось снижение средней цены на 6,8% по сравнению с серединой этого года. Тогда на рынке произошел перевес в сторону предложения в корпусах на начальном этапе строительства, которые реализовывались по стартовым ценам. При этом высокий спрос на введенные в эксплуатацию объекты привел к вымыванию относительно дорогого предложения. В IV квартале средневзвешенная цена квадратного метра немного выросла (+1,3%), таким образом совокупный прирост показателя за 12 месяцев составил 8,9%.

За год наибольший рост средней цены произошел в районах Щукино и Красносельском. Рост составил более 100% за счет ухода с рынка старых проектов и выхода новых по более высоким ценам.

Динамика средней цены в премиальном сегменте в разрезе районов, руб. за кв. м

Источник: «Метриум»

Средний бюджет предложения в новостройках премиум-класса за год снизился на 2,8% – до 63,2 млн руб. При этом средняя площадь квартир и апартаментов уменьшилась на 9 кв.м – до 95,4 кв. м.

Стоимость лотов премиум-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

25,2 |

35,4 |

53,3 |

355 000 |

613 393 |

1 140 000 |

12 526 635 |

21 714 791 |

42 180 000 |

|

1К |

32,7 |

53,2 |

102,4 |

328 125 |

607 638 |

1 210 000 |

14 041 100 |

32 408 634 |

115 090 423 |

|

2К |

52,5 |

79,0 |

190,7 |

317 130 |

578 735 |

1 487 435 |

21 075 900 |

45 170 740 |

192 920 000 |

|

3К |

52,5 |

116,6 |

232,0 |

320 000 |

659 615 |

1 550 000 |

26 777 600 |

74 675 680 |

271 040 000 |

|

4К+ |

90,5 |

203,2 |

1852,6 |

322 245 |

822 060 |

2 000 000 |

33 642 380 |

162 388 495 |

1 963 760 000 |

|

итого |

25,2 |

95,4 |

1852,6 |

317 130 |

678 920 |

2 000 000 |

12 526 635 |

63 192 980 |

1 963 760 000 |

Источник: «Метриум»

Наиболее доступные предложения в премиум-классе представлены в следующих комплексах:

– ЖК MOD (СВАО / р-н Марьина роща): студия 28,86 кв. м. за 12,5 млн руб. (квартира);

– ЖК «Остров» (СЗАО / р-н Хорошёво-Мнёвники): студия 28,3 кв. м. за 13,4 млн руб. (квартира);

– ЖК Verdi (САО / р-н Савёловский): студия 35,3 кв. м. за 14 млн руб. (апартамент).

Самые дорогие квартиры и апартаменты на премиальном рынке:

– ЖК «Берег Столицы: Дома в Серебряном Бору» (СЗАО / р-н Хорошёво-Мнёвники): лот площадью 1 852,6 кв. м. за 1,96 млрд руб. (апартамент);

– ЖК Lucky (ЦАО / р-н Пресненский): лот площадью 430 кв. м. за 580,9 млн руб. (квартира);

– ЖК Sky View (ЦАО / р-н Пресненский): лот площадью 386,8 кв. м. за 483,5 млн руб. (апартамент).

Элитный класс

По данным «Метриум», по итогам IV квартала 2021 года на первичном рынке элитной недвижимости Москвы в реализации насчитывалось 46[3] проектов. За прошедший год начались продажи в 5 элитных комплексах. Таким образом, на конец года общий объем предложения составил около 740[4] лотов (340 квартир и 400 апартаментов), суммарной площадью 125,3 тыс. кв. м. Относительно IV квартала 2020 года предложение сократилось на 48,1% по количеству лотов и на 37,1% по продаваемой площади.

Новые проекты на первичном рынке жилья элитного класса в 2021 году.

|

№ |

Название |

Девелопер |

Тип |

Округ |

Район |

Старт продаж |

|

1 |

Лаврушинский |

Sminex |

квартиры |

ЦАО |

Якиманка |

2 кв. 2021 |

|

2 |

Bogenhouse |

Дельта |

апартаменты |

ЦАО |

Замоскворечье |

3 кв. 2021 |

|

3 |

The Patricks |

R4S Group |

апартаменты |

ЦАО |

Пресненский |

4 кв. 2021 |

|

4 |

Палаты Нарышкина (Маросейка 11) |

Частный инвестор |

апартаменты |

ЦАО |

Басманный |

4 кв. 2021 |

|

5 |

Чистые пруды |

Sminex |

квартиры |

ЦАО |

Басманный |

4 кв. 2021 |

Источник: «Метриум»

В структуре предложения по районам лидирующую позицию по числу квартир и апартаментов в продаже занимает Пресненский район, где сосредоточено 28% рынка, за год его доля сократилась на 10,6 п.п. В данном районе в экспозиции находится 6 проектов, в том числе башни Москвы-Сити со значительным остаточным предложением. Кроме того, в IV квартале 2021 года в локации начались продажи в камерном доме The Patricks, рассчитанном всего на 11 апартаментов. Далее следует район Якиманка – 22,6% рынка (+11,1 п.п. за 12 месяцев). Рост объема предложения в районе произошел за счет выхода нового проекта «Лаврушинский», где в декабре 2021 года экспонировалось 130 квартир. Стоит отметить, что в локации представлено еще два проекта с закрытым форматом продаж: «Золотой» и The Residence Mandarin Oriental, которые не учитываются в статистике. Существенный объем лотов реализуется в районах Хамовники (13,5%; -1 п.п.) и Арбат (12,2%; +2,2 п.п.). Доля квартир и апартаментов в Басманном районе составляет 7,3% рынка (+6,2 п.п. за 12 месяцев). В IV квартале 2021 года здесь стартовали продажи сразу в двух комплексах: «Палаты Нарышкина (Маросейка 11)» и «Чистые пруды». На остальные районы приходится суммарно 16,5% рынка (не более 6% на район).

Источник: «Метриум»

На первичном рынке элитной недвижимости структура предложения по типам лотов за год изменилась. Доли апартаментов и квартир практически сравнялись: апартаменты – 54,2% (-14,1 п.п. за год), квартиры – 45,8% (+14,1 п.п. к декабрю 2020). Коррекция произошла за счёт вымывания апартаментов в двух крупных проектах ММДЦ Москва-Сити: Neva Towers и ОКО, и в комплексе «Софийский», а также вследствие выхода на рынок ЖК «Лаврушинский» с квартирами.

Структура предложения по лотам

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

В структуре предложения по стадиям строительной готовности к концу 2021 года лидирующую позицию занимает готовое жилье – 53% (-13,2 п.п. за год). Выход новых проектов сравнял доли предложения в домах на начальном этапе и на стадии отделочных работ, занимающих по 21,5% рынка, в годовой динамике: +12,5 п.п. и -1,6 п.п. соответственно. Наименьшее количество лотов сосредоточено в домах на этапе монтажа этажей – 4% (+2,3 п.п. за 12 месяцев).

Структура предложения по стадиям строительной готовности (количество лотов)

Источник: «Метриум»

За год доли элитных квартир и апартаментов без отделки и с финишной отделкой увеличилась за счет сокращения доли лотов с отделкой white box (-13 п.п.), которое было представлено преимущественно в проекте Neva Towers. Таким образом, без отделки в элитном классе реализуется 44,9% (+5,6 п.п. за 12 месяцев) лотов, с финишной отделкой – 42,1% (+7,5 п.п. за 12 месяцев). Оставшаяся часть – 13% приходится на квартиры и апартаменты с отделкой white box.

Структура предложения по типу отделки

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

К концу 2021 года в структуре предложения по типологиям наибольший объем пришелся на двухкомнатные квартиры и апартаменты: 37% от общего количества в экспозиции (+2,4 п.п. за год). Почти в равном соотношении представлены трехкомнатные и многокомнатные лоты: 21,7% (+4,7 п.п. за год) и 24,3% (+7,7 п.п. за год) соответственно. Доля лотов небольшой комнатности сократилась: однокомнатные насчитывают 16,9% (-11,6 п.п.), студии – 0,1% (-3,2 п.п.). Спрос на квартиры и апартаменты небольшой площади прослеживается в целом на первичном рынке недвижимости и даже в высокобюджетном сегменте. При этом в новых проектах девелоперы предлагают компактные лоты в ограниченном объеме.

Структура предложения по типу лотов

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

По подсчетам аналитиков «Метриум», в декабре 2021 года средневзвешенная цена квадратного метра на первичном рынке элитной недвижимости составила 1 432 915 руб./кв. м (+3,9% за квартал; +33,3% за 6 месяцев; +46,4% за 12 месяцев) или $19 287[5]. На динамику показателя оказал влияние высокий уровень платежеспособного спроса и вымывание наиболее ликвидных лотов, которые привели к дефициту предложения в данном сегменте.

В разрезе по районам положительная ценовая динамика отмечена практически во всех локациях, за исключением Якиманки, где за год средний уровень цен немного снизился – на 5,8% за счет вымывания эксклюзивного предложения в знаковом проекте «Царев Сад». Самый значительный рост средневзвешенной цены за год произошел в районе Замоскворечье – 26,9%. Это обусловлено завершением продаж в двух комплексах, с последними наименее ликвидным лотами, а также выходом нового проекта Bogenhouse с ценой выше среднерыночного значения. В Басманном районе в IV квартале 2021 также обновилась экспозиция двумя новыми комплексами: «Палаты Нарышкина (Маросейка 11)» и «Чистые пруды» с более дорогим предложением, что привело к росту среднего ценового уровня на 10,8%. В Мещанском и Тверском районах вымывание ликвидного предложения скорректировало среднюю цену в локациях на 9,4% и 8,8% соответственно. В оставшихся районах рост средней цены предложения составил 3-5%.

Средняя цена в разрезе районов в новостройках элитного сегмента, руб. за кв. м

Источник: «Метриум»

Наиболее бюджетные предложения представлены в следующих проектах:

– «Софийский» (ЦАО / Якиманка): апартамент-студия площадью 52,7 кв. м за 44 млн руб.;

– «Палаты Нарышкина (Маросейка 11)» (ЦАО / Басманный): квартира площадью 51 кв. м за 45,9 млн руб.;

– SAVVIN RIVER RESIDENCE (ЦАО / Хамовники): квартира площадью 71,4 кв. м за 47,1 млн руб.

Самые дорогие лоты на рынке новостроек элитного сегмента:

– Fairmont Vesper Residences (ЦАО / Тверской): пентхаус площадью 1051,2 кв. м за 3,2 млрд руб.;

– Carré Blanc (ЦАО / Хамовники): пентхаус площадью 538,2 кв. м за 2,8 млрд руб.

– «Малая Бронная 15» (ЦАО / Пресненский): пентхаус площадью 721,16 кв. м за 2,7 млрд руб.

Стоимость квартир элитного сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

52,7 |

52,7 |

52,7 |

834 915 |

834 915 |

834 915 |

44 000 000 |

44 000 000 |

44 000 000 |

|

1К |

48,6 |

85,8 |

137,4 |

500 000 |

964 850 |

2 700 000 |

45 900 000 |

82 815 130 |

286 200 000 |

|

2К |

71,4 |

136,5 |

254,6 |

602 140 |

1 076 965 |

4 185 925 |

47 124 000 |

147 009 195 |

582 200 000 |

|

3К |

86,9 |

171,2 |

297,0 |

500 000 |

1 280 315 |

3 877 310 |

65 175 000 |

219 232 580 |

633 940 000 |

|

4К+ |

64,3 |

269,9 |

2 185,0 |

542 890 |

1 870 830 |

5 155 500 |

92 755 000 |

504 938 580 |

3 153 600 000 |

|

итого |

48,6 |

169,3 |

2 185,0 |

500 000 |

1 432 915 |

5 155 500 |

44 000 000 |

242 553 980 |

3 153 600 000 |

Источник: «Метриум»

Основные тенденции года

Объем предложения на минимуме

В декабре 2021 года на рынке высокобюджетных новостроек г. Москвы в реализации находился 101 проект с общим объемом предложения около 3 295[6] квартир и апартаментов, суммарная площадь лотов составила 377,2 тыс. кв. м. На рынке высокобюджетного сегмента второй год подряд продолжается сокращение объема предложения. Количество экспонируемых лотов относительно декабря прошлого года сократилось на 11,9%, а продаваемая площадь – на 14,4%.

В премиальном сегменте объем предложения плавно восполняется: количество лотов за прошедший год выросло на 10,4%. В течение 2021 года в сегменте премиум отмечалась высокая девелоперская активность с 12 стартовавшими новинками.

На элитном рынке вышли в продажу всего 5 новых комплексов, насчитывающих к концу года в экспозиции порядка 200 лотов. Активный спрос в элитном сегменте в совокупности с относительно низкой активностью застройщиков привели к сокращению объема предложения и усилению дефицита. Относительно IV квартала 2020 года предложение по количеству лотов в элитном сегменте сократилось на 48,1%.

Ограниченное предложение на высокобюджетном рынке ведет к росту цен

По итогам 2021 года средневзвешенная цена на рынке новостроек премиум-класса составила 678 920 руб./кв. м (+1,3% за квартал; -5,5% за 6 месяцев; +8,9% за 12 месяцев). Наибольший рост цен пришёлся на I квартал, тогда показатель вырос на 11,4%. В III квартале наблюдалось снижение средней цены на 6,8% по сравнению с серединой этого года. Тогда на рынке произошел перевес в сторону предложений в корпусах на начальном этапе строительства, которые реализовывались по стартовым ценам. При этом высокий спрос на введенные в эксплуатацию объекты привел к вымыванию относительно дорогого предложения. В IV квартале средневзвешенная цена квадратного метра немного выросла (+1,3%), таким образом совокупный прирост показателя за 12 месяцев составил 8,9%. Средний бюджет предложения в премиум-классе уменьшился до значений 2019 года и составил 63,2 млн руб. (-2,8% за год), что объясняется уменьшением средней площади экспозиции в сегменте до 95,4 кв. м (-6 кв. м за 12 месяцев).

В элитном сегменте средневзвешенная цена квадратного метра уверенно перешагнула ценовой рубеж в 1 млн руб. в I квартале 2021 года и к декабрю достигла 1 432,9 тыс. руб./кв. м. (+3,9% за квартал; +33,3% за 6 месяцев; +46,4% за 12 месяцев). Средний бюджет предложения – 242,5 млн руб. (+5,7% за квартал; +77,3% за год). Рекордный рост цен зафиксирован в III квартале (+28,3%). Ценовой скачек произошёл на фоне высокого спроса, когда было зарегистрировано 1,4 тыс. договоров долевого участия в отношении высокобюджетных квартир и апартаментов.

Спрос

Количество зарегистрированных сделок (ДДУ) в отношении новостроек премиум- и элитного класса в 2021 году составило 5,1 тыс. (+142% относительно аналогичного показателя 2020 года). Основной вклад в данную статистику внесли проекты премиум-класса, в которых показатель спроса в 2021 году достиг 4,9 тыс. ДДУ (+166% относительно аналогичного показателя 2020 года).

Прогноз на 2022 год

«Мы ожидаем повышения активности застройщиков и восстановления объема предложения в элитном сегменте к середине 2022 года, – резюмирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Динамика роста цен в данном сегменте, скорее всего, будет замедляться пропорционально выходу нового ликвидного предложения на рынок.

Новостройки премиум-класса умерено выросли в цене: всего +8,9%, что сопоставимо с показателем годовой инфляции в 2021 году – 8,4%. Поэтому в текущем году, вероятнее всего, динамика увеличения стоимости квадратного метра будет зависеть от спроса, который в высоких ценовых сегментах менее подвержен влиянию подорожавшей ипотеки и более устойчив. Наличие дефицита в элитном сегменте также будет способствовать повышению спроса на новостройки верхней границы премиум-класса.

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Ввиду отсутствия данных в открытых источниках информации в нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[3] Проекты, реализуемые в закрытых продажах, не учитывались в статистике.

[4] Для ряда объектов объем предложения рассчитан экспертно, исходя из общего количества квартир / апартаментов по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам

[5] 74,2926 рубля за Доллар США по курсу ЦБ РФ на 31.12.2021

[6] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Оптимистичные прогнозы экспертов, ожидавших роста активности на коттеджном рынке Санкт-Петербурга и Ленобласти в этом году, не оправдались. Прошлогоднее оживление сменилось продолжением спячки, начавшейся еще в 2015 году.

По мнению экспертов, заметных изменений на рынке можно ожидать лишь после серьезных сдвигов в экономике. Кроме того, для роста интереса к коттеджным поселкам необходимо развитие инфраструктуры, в том числе социальной.

Лето прошло

По данным экспертного бюро «Сперанский», всего за лето 2019 года на коттеджном рынке состоялось 376 сделок на общую сумму 874 млн рублей. Этот результат на 4% хуже, чем прошлым летом. «Порядка 94% сделок касались не самих коттеджей, а участков без обязательного подряда. Средняя цена земли составила 199 тыс. рублей за сотку. Много продано дорогих участков. Цена в 7 млн рублей вовсе не редкость. При этом число сделок с дешевыми неделами сокращается, что говорит о поляризации доходов», – говорит Дмитрий Сперанский, руководитель ЭБ «Сперанский».

Схожие тренды отмечают аналитики Knight Frank St Petersburg (оценивают ситуацию только по коттеджам). По их данным, по итогам первого полугодия 2019 года на загородном рынке высокого класса суммарно было реализовано лишь 45 коттеджей. Это на 38% меньше, чем за аналогичный период прошлого года. При этом, если сравнивать с первым полугодием 2017 года, то продажи находились на сопоставимом уровне.

Они отмечают также, что по сравнению с итогами 2018 года количество поселков, представленных на рынке, не изменилось. Активная динамика вывода новых поселков в течение 2018 года пополнила рынок новыми предложениями. Однако невысокий спрос затормозил этот тренд, и в течение первого полугодия 2019 года девелоперская активность была нулевой. «Так, по итогам полугодия в продажу не вышло ни одного нового проекта высокого класса, в результате свободное предложение уменьшилось на 2% в классе А и на 6% в классе В», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

По ее данным, по итогам первого полугодия средняя стоимость предложения загородного лота в классе А составила 62,4 млн рублей. По сравнению с концом 2018 года показатель уменьшился на 8%. Кроме того, средний бюджет сделки в классе А в 1,5 ниже средней стоимости предложения. В классе В средняя стоимость предложения составила 26,2 млн рублей, увеличившись по сравнению с концом года на 5%. Показатель средней стоимости сделки ниже аналогичного показателя предложения на 29%. Это говорит о том, что в обоих классах покупатели выбирали более дешевые лоты.

Война Севера и Юга

По данным ЭБ «Сперанский», за последний год доля проектов на южных направлениях значительно сократилась. Это в корне отличается от тенденций, которые наблюдались ранее: тогда число коттеджных поселков на южном направлении росло опережающими темпами. «За последние 12 месяцев количество проектов в Ломоносовским районе снизилось на 9%, в Гатчинском на 18%, в Лужском на 15%. Тогда как в Приозерском и Курортном районе хоть и незначительно, но подросло», – отмечает Дмитрий Сперанский.

По мнению архитектора компании «ОД-Фамилия» Александры Давыдовой, это временный откат интереса от южных территорий. «Петербург развивается в южном направлении, здесь появляются крупные девелоперские проекты, строятся дороги. Южные территории еще ждет рост спроса», – считает она

Директор инвестиционных проектов Jensen Group Ольга Райчук, напротив, утверждает, что никогда не сталкивалась со снижением интереса к северным районам: «Здесь есть то, что нужно всем для загородного жилья: природа, комфорт, развитая инфраструктура».

«Мы ожидаем снижения числа коттеджных поселков по всем направлениям. Последние пару лет мы фиксируем снижение интереса покупателей к загородному рынку в целом. Граждане покупают землю, но большинство откладывает начало строительства, иногда лет на пять», – со своей стороны, отметила руководитель отдела продаж компании «Теорема» Ирина Кудрявцева.

Предложение падает

Естественным следствием низкого спроса стало падение предложения, особенно по самим коттеджам. По данным ЭБ «Сперанский», на загородном рынке сокращается количество коттеджных поселков, где предлагаются дома. «Год назад их было 125, а сегодня их осталось лишь 110. Причем надо учесть, что еще 25 проектов из этого количества на самом деле ориентированы на продажу участков и предлагают по два-три дома для ассортимента», – отмечает Дмитрий Сперанский.

«В сегменте домов реальных альтернатив становится с каждым годом все меньше. Сегодня клиенты просматривают три-четыре варианта коттеджных поселков – и все. Лет пять назад они выбирали между десятком заинтересовавших их предложений», – отмечает генеральный директор компании «Русь: Новые территории» Дмитрий Майоров.

Спрос все больше концентрируется вокруг ограниченного числа проектов. Доля «холодных» проектов (то есть тех, где почти нет продаж) выросла за последние полгода с 48% до 56%. «Мы не чувствуем конкурентного давления: новых заметных проектов в нашем сегменте не появляется уже несколько лет», – говорит Ирина Кудрявцева. «Формально конкуренция на рынке остается высокой. Количество проектов вроде бы велико, но качественного предложения при этом очень немного», – соглашается Ольга Райчук.

Количество поселков, предлагающих участки, также снижается, но гораздо медленнее. «На сегодня осталось в предложении 350 проектов, где выставлены в продажу участки без подряда. 49 из них относятся к верхней ценовой категории (от 250 тыс. рублей за сотку), 160 проектов средней ценовой категории (100–250 тыс.) и 141 поселок с участками до 100 тыс. рублей за сотку. По сравнению с ситуацией годовой давности число поселков средней и нижней ценовой категории сократилось на 7%, верхний сегмент почти не изменился», – отмечает Дмитрий Сперанский.

Ждем перемен

Эксперты пока не ожидают серьезных изменений на рынке. «Цены на коттеджном рынке стоят уже четыре года. Колебания средневзвешенных цен за квартал не превышают 1%. То есть ниже погрешности измерений. И нет никаких факторов, которые бы толкнули цены в ближайшее время вверх или вниз», – говорит Дмитрий Сперанский.

«Оживлению интереса к загородным объектам могут поспособствовать серьезные изменения, которые должны произойти в рамках развития инфраструктуры, в том числе социальной», – отмечает генеральный директор Knight Frank St Petersburg Николай Пашков.

С ним согласен управляющий партнер ИСХ GOOD WOOD Александр Дубовенко. «Также необходимо обратить внимание на качество проектирования поселков. Необходимо создание общественных пространств, предназначенных для общего пользования жителей, – прогулочных зон, мест отдыха, детских площадок», – считает он.

«Новые проекты будут выходить всегда. Но значительная часть заявленных сегодня проектов – это ранее «замороженные» поселки. Застройщики будут искать специалистов, способных реанимировать брошенные «пятна», меняя концепцию и название. Крупных изменений на рынке можно ожидать лишь после серьезных сдвигов в экономике в ту или другую сторону», – резюмирует Дмитрий Сперанский.

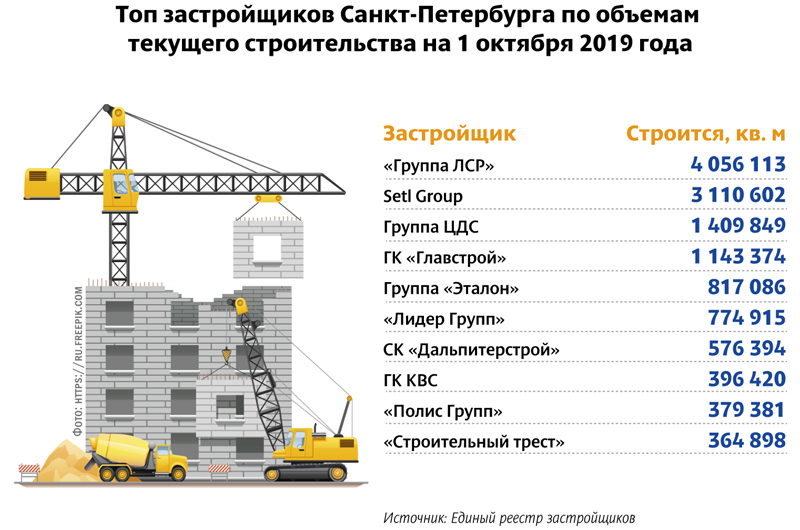

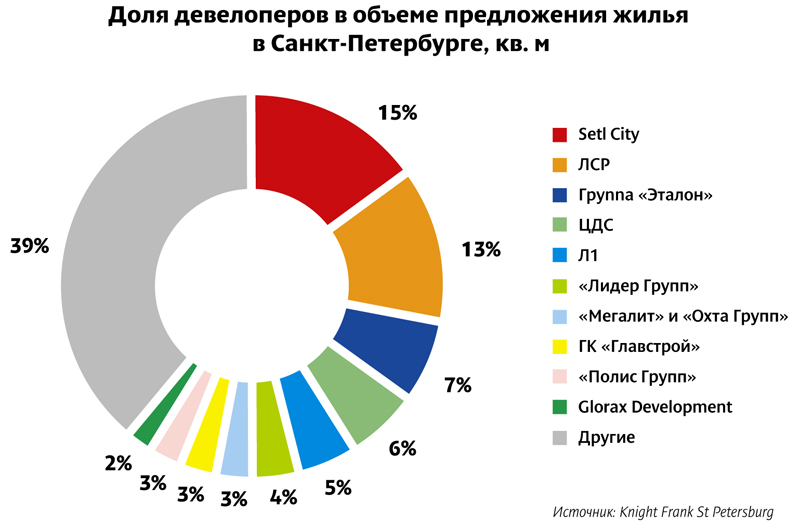

Крупные девелоперские компании отвоевывают все большую долю рынка жилищного строительства в Санкт-Петербурге. Сегодня их доля выросла до 60%. По прогнозам, в ближайшие годы она может достигнуть 80%.

По подсчетам Knight Frank St Petersburg, за первое полугодие 2019 года доля крупных компаний в объеме предложения увеличилась на 10 п. п., и превысила 60%, тогда как с начала нулевых на топ-10 компаний приходилось порядка 40% рынка. За последние 10 лет объем предложения продаваемых крупными девелоперами площадей вырос с 2,5 млн до 4,5 млн кв. м. Эксперты полагают, что это позволяет говорить о постепенной монополизации жилищного рынка.

Специалисты ГК «Кортрос» объясняют: в выгодную сторону для банков и крупных девелоперов сложились обстоятельства. Основными игроками рынка становятся компании, располагающие наибольшим объемом денежных средств и широким спектром возможностей.

Вместе с тем для бизнес-процессов укрупнение игроков отрасли имеет свои преимущества. Сегодня, чтобы войти в стройку, необходимо обладать большими ресурсами. Поэтому чем крупнее компания, тем легче ей нести затраты на подготовку участков к застройке.

Директор департамента инвестиционного развития холдинга AAG Евгений Кулагин также отмечает логичность процесса. У крупных застройщиков полностью налажены внутренние процессы взаимодействия, появляются новые источники финансирования. Генеральный директор Knight Frank St Petersburg Николай Пашков добавляет также, что укрупнение рынка снижает риски долевого строительства для покупателей. С рынка уйдут не слишком профессиональные компании, появившиеся на пике спроса на жилье. Однако важно не перейти ту грань, когда это приведет к снижению конкуренции и мотивации девелоперов бороться за покупателя качеством и маркетингом, подчеркивает он.

Фактор эскроу

Нельзя точно сказать, оказал ли уже влияние на укрупнение рынка переход на новую схему финансирования через проектное кредитование и эскроу-счета. Новое законодательство предъявляет требования к размеру собственного капитала застройщиков. Сооружение инженерных сетей еще до выхода на стройплощадку, разработка проекта, а также строительство социальных объектов требуют значительных собственных средств, которыми, как правило, располагают только крупные игроки рынка. Поэтому в ближайшие годы основная доля жилищного строительство придется на застройщиков «первой десятки».

«Пока что заметных признаков влияния проектного финансирования не ощущается. Вот когда проекты будут реализованы по новым правилам, тогда застройщики ощутят изменения и можно будет сделать соответствующие выводы», – полагает Евгений Кулагин.

Роман Хохлов, директор по правовым вопросам Группы RBI (входят компании «Северный город» и RBI), полагает, что введение схемы эскроу скажется на рынке через полтора-два года, когда все новые проекты будут запускаться только с использованием новой схемы – сегодня большинство проектов реализуется по старым нормам. «Пока влияние реформы не проявилось, слишком недавно правила вступили в силу», – поясняет он.

По его мнению, полный переход на эскроу-схему в будущем может повлиять на количество игроков на строительном рынке. «Мелкие застройщики (а также компании с недостаточно прозрачной историей), не получив проектное финансирование, будут вынуждены сворачивать свой бизнес, передавая его более крупным. Думаю, в Москве и Петербурге эта тенденция будет менее заметной, а более явной – в регионах, в том числе в Ленобласти», – уточнил он.

При этом проблемы в этой ситуации президент ГК «Кортрос» Вениамин Голубицкий не видит. «Ничего критичного на рынке не происходит. Последствиями реформы станут укрупнение рынка, удаление мелких игроков, неинституциональных инвесторов, со всеми вытекающими последствиями. Рынок становится прозрачней, понятней, количество игроков сужено. Шторма нам ждать точно не стоит. Высококонкурентный рынок не может не подвергаться изменениям с какой-то периодичностью, в результате изменений законодательства. Вопрос перехода на эскроу-счета и изменения модели финансирования обсуждался настолько давно и настолько в разных кругах, что у крупных компаний точно было время, чтобы подготовиться. Мелким сложнее», – говорит он.

Из городских в областные

Укрупнение рынка, и с этим согласны все эксперты, приведет к сокращению количества игроков. «С рынка уйдут небольшие строительные компании, которым будет нелегко конкурировать с крупными застройщиками. Девелоперам, имеющим в своем портфеле один или два проекта, будет довольно сложно перейти на работу по эскроу-счетам. В основном это коснется регионов. Хотя уже сейчас в Петербурге мы можем наблюдать уход части строительных компаний», – отмечает директор по продажам Seven Suns Development Алексей Бушуев.

С ним соглашается Евгений Кулагин. По его мнению, у мелких компаний появится острая нехватка оборотных средств, а также они не будут соответствовать требованиям 214-ФЗ. «Скорее всего, эти компании переведут свой бизнес на подрядные работы или в другие отрасли», – полагает он.

Николай Пашков, однако, считает, что тренд приведет к вытеснению мелких игроков в Ленобласть, что приведет к сокращению объемов строительства в пригородах. Кроме того, он предполагает, что с уходом мелких компаний уменьшится риск банкротства застройщиков, что, в свою очередь, усилит доверие к оставшимся компаниям.

Вместе с тем сложившаяся ситуация, как указывает эксперт, негативно сказывается на подрядчиках и поставщиках: если раньше маржа переходила от подрядчиков и поставщиков к девелоперам, то теперь – от девелоперов к банкам. «Соответственно запаса в финансовой прочности остается меньше, и многие подрядчики сейчас работают с минимальной прибылью. Девелоперы в рамках оптимизации затрат ищут возможности для удешевления строительных затрат, что негативно для строительной отрасли, потому что происходит серьезное давление на подрядчиков. В частности, потому, что количество альтернатив среди заказчиков уменьшается», – пояснил Николай Пашков.

Подконтрольные цены

По прогнозам аналитиков Knight Frank St Petersburg, в ближайшие несколько лет крупные компании Петербурга могут консолидировать до 80% рынка.

Однако полная монополизация рынку не грозит, убежден Евгений Кулагин. «Да, конечно, застройщиков станет меньше, но гиганты рынка останутся, чтобы конкурировать между собой и со средними компаниями. С изменением в законодательстве застройщики под один проект появляться не будут. Если раньше собственник участка для максимального дохода мог сам реализовать девелоперский проект, то сейчас этот процесс практически невозможен», – поясняет он, добавляя, что укрупнение рынка продолжится, но оно не будет стремительным – процесс пойдет медленно и планомерно.

Укрупнение рынка, по словам экспертов, ведет не то что бы к ценовым сговорам, но дает возможность остающимся игрокам контролировать цены продаж. «Монополизация выгодна как крупным игрокам, которые будут продолжать наращивать свою долю, так и будущим покупателям недвижимости, которые могут быть уверены, что получат свои квадратные метры точно в срок. Однако, чем меньше остается конкурентоспособных компаний, тем проще оставшимся контролировать цены», – подчеркивает Алексей Бушуев.