Итоги 2021 года на рынке премиальных и элитных новостроек Москвы

Аналитики компании «Метриум» подвели итоги года на московском рынке новостроек премиум- и элитного сегмента. Совокупное предложение сократилось на 11,9%. Средневзвешенная цена в премиум-классе составила 678 920 руб./кв. м (+1,3% за квартал; -5,5% за 6 месяцев; +8,9% за 12 месяцев). В элитном сегменте средневзвешенная цена уверенно перешагнула ценовой рубеж в 1 млн руб. и достигла 1 432,9 тыс. руб./кв. м. (+3,9% за квартал; +33,3% за 6 месяцев; +46,4% за 12 месяцев).

По итогам 2021 года на рынке высокобюджетных новостроек г. Москвы в реализации находился 101 проект с общим объемом предложения около 3 295[1] квартир и апартаментов, суммарная площадь лотов составила 377,2 тыс. кв. м. Количество экспонируемых лотов относительно декабря прошлого года сократилось на 11,9%, а продаваемая площадь – на 14,4%.

Премиум-класс

По данным «Метриум», в конце 2021 года на первичном рынке жилья премиум-класса в реализации находилось 55 проектов с общим объемом предложения 2555[2] лотов (1810 квартир и 745 апартаментов), суммарная их площадь составила 251,9 тыс. кв. м. Число экспонируемых квартир и апартаментов за прошедший год выросло на 10,4%, а продаваемая площадь – на 4,4%.

В 2021 году на рынок вышли 12 новых проектов премиум-класса.

Новые проекты на рынке новостроек премиум-класса в 2021 г.

|

№ |

Название |

Девелопер |

Тип |

Округ |

Район |

|

1 |

High Life |

ГК Пионер |

квартиры |

ЮАО |

Даниловский |

|

2 |

Остров* |

ДОНСТРОЙ |

квартиры |

СЗАО |

Хорошёво-Мнёвники |

|

3 |

Sky View |

АО Киноцентр |

апартаменты |

ЦАО |

Пресненский |

|

4 |

Бадаевский |

Capital Group |

квартиры |

ЗАО |

Дорогомилово |

|

5 |

Театральный Квартал |

Концерн КРОСТ |

квартиры |

СЗАО |

Щукино |

|

6 |

Lunar |

Hutton Development |

апартаменты |

ЮЗАО |

Гагаринский |

|

7 |

CULT |

Gravion |

апартаменты |

ЦАО |

Якиманка |

|

8 |

RestArt |

Restart |

апартаменты |

ЦАО |

Красносельский |

|

9 |

Aura Белорусская |

Glorax |

апартаменты |

САО |

Беговой |

|

10 |

Verdi |

Glincom |

апартаменты |

САО |

Савёловский |

|

11 |

WOODS |

AB Development |

квартиры |

ЗАО |

Раменки |

|

12 |

Клубный город на реке Primavera |

СЗ Стадион Спартак |

квартиры |

СЗАО |

Покровское-Стрешнево |

*В проекте присутствуют корпуса бизнес- и премиум-класса.

Источник: «Метриум»

К концу 2021 года наибольшее количество предложений премиум-сегмента располагалось в районе Хорошёво-Мнёвники (23,6% рынка; +21,7 п.п. за год). Рост доли района произошёл за счёт выхода в продажу масштабного проекта «Остров» от девелопера «ДОНСТРОЙ». В районе Щукино, где в прошлом году не было премиальных новостроек, стартовал ЖК «Театральный квартал», таким образом доля района в премиум-сегменте в IV квартале 2021 года составила 8,7%. Сократилась доля района Дорогомилово, лидировавшего в конце прошлого года (6,2% -15,2 п.п.), в районе вымылся существенный объём предложений.

Источник: «Метриум»

Доля квартир на рынке новостроек премиум-класса заметно увеличилась. За год соотношение квартир и апартаментов изменилось на 18,3 п.п. в пользу квартир: на жилье премиум-класса пришлось 70,9%, а на апартаменты – 29,1%. Среди новых проектов, стартовавших в 2021 году, половина являются жилыми, половина – апарт-комплексами.

Структура предложения по количеству лотов

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

В IV квартале 2021 года почти половина предложений от застройщика была сконцентрирована в корпусах на начальном этапе строительства (48,5%, +23,5 п.п.). В корпусах на этапе монтажа реализовывалось 23,8% (-2,1 п.п.) предложения. Меньше всего вариантов на этапе отделки – 13,5% (-11,9 п.п.). В сданных корпусах было сконцентрировано 14,2% (-9,4 п.п.) лотов.

Структура предложения по стадии строительной готовности (количество лотов)

Источник: «Метриум»

Увеличилась доля лотов, реализуемых без отделки. В конце 2021 года такие варианты составили 46,1% рынка (+9,3 п.п. за год). Доля лотов с отделкой white box осталась почти на прежнем уровне (22,9%; +0,7 п.п.), доля предложений с чистовой отделкой снизилась (30,9%; -10 п.п.).

Структура предложения по типу отделки

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.), количество лотов

Источник: «Метриум»

Структура предложения в разрезе комнатности за год не претерпела значительных изменений. Студии в премиальном сегменте по-прежнему остаются наименее популярным форматом (2,8% рынка, -0,5 п.п. за год). Наиболее широко представлены двухкомнатные (34,3%, +1,8 п.п.) и однокомнатные (28,5%, -1,7 п.п.) лоты. Трехкомнатные варианты занимают 20,4% рынка (-1,6 п.п.). Многокомнатные варианты составляют 13,9% общего числа предложений (-1,3 п.п.).

Структура предложения по типу лотов

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.), количество лотов

Источник: «Метриум»

По подсчетам аналитиков «Метриум», по итогам 2021 года средневзвешенная цена на рынке новостроек премиум-класса составила 678 920 руб./кв. м (+1,3% за квартал; -5,5% за 6 месяцев; +8,9% за 12 месяцев). Наибольший рост цен пришёлся на I квартал, тогда показатель поднялся на 11,4%. В III квартале наблюдалось снижение средней цены на 6,8% по сравнению с серединой этого года. Тогда на рынке произошел перевес в сторону предложения в корпусах на начальном этапе строительства, которые реализовывались по стартовым ценам. При этом высокий спрос на введенные в эксплуатацию объекты привел к вымыванию относительно дорогого предложения. В IV квартале средневзвешенная цена квадратного метра немного выросла (+1,3%), таким образом совокупный прирост показателя за 12 месяцев составил 8,9%.

За год наибольший рост средней цены произошел в районах Щукино и Красносельском. Рост составил более 100% за счет ухода с рынка старых проектов и выхода новых по более высоким ценам.

Динамика средней цены в премиальном сегменте в разрезе районов, руб. за кв. м

Источник: «Метриум»

Средний бюджет предложения в новостройках премиум-класса за год снизился на 2,8% – до 63,2 млн руб. При этом средняя площадь квартир и апартаментов уменьшилась на 9 кв.м – до 95,4 кв. м.

Стоимость лотов премиум-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

25,2 |

35,4 |

53,3 |

355 000 |

613 393 |

1 140 000 |

12 526 635 |

21 714 791 |

42 180 000 |

|

1К |

32,7 |

53,2 |

102,4 |

328 125 |

607 638 |

1 210 000 |

14 041 100 |

32 408 634 |

115 090 423 |

|

2К |

52,5 |

79,0 |

190,7 |

317 130 |

578 735 |

1 487 435 |

21 075 900 |

45 170 740 |

192 920 000 |

|

3К |

52,5 |

116,6 |

232,0 |

320 000 |

659 615 |

1 550 000 |

26 777 600 |

74 675 680 |

271 040 000 |

|

4К+ |

90,5 |

203,2 |

1852,6 |

322 245 |

822 060 |

2 000 000 |

33 642 380 |

162 388 495 |

1 963 760 000 |

|

итого |

25,2 |

95,4 |

1852,6 |

317 130 |

678 920 |

2 000 000 |

12 526 635 |

63 192 980 |

1 963 760 000 |

Источник: «Метриум»

Наиболее доступные предложения в премиум-классе представлены в следующих комплексах:

– ЖК MOD (СВАО / р-н Марьина роща): студия 28,86 кв. м. за 12,5 млн руб. (квартира);

– ЖК «Остров» (СЗАО / р-н Хорошёво-Мнёвники): студия 28,3 кв. м. за 13,4 млн руб. (квартира);

– ЖК Verdi (САО / р-н Савёловский): студия 35,3 кв. м. за 14 млн руб. (апартамент).

Самые дорогие квартиры и апартаменты на премиальном рынке:

– ЖК «Берег Столицы: Дома в Серебряном Бору» (СЗАО / р-н Хорошёво-Мнёвники): лот площадью 1 852,6 кв. м. за 1,96 млрд руб. (апартамент);

– ЖК Lucky (ЦАО / р-н Пресненский): лот площадью 430 кв. м. за 580,9 млн руб. (квартира);

– ЖК Sky View (ЦАО / р-н Пресненский): лот площадью 386,8 кв. м. за 483,5 млн руб. (апартамент).

Элитный класс

По данным «Метриум», по итогам IV квартала 2021 года на первичном рынке элитной недвижимости Москвы в реализации насчитывалось 46[3] проектов. За прошедший год начались продажи в 5 элитных комплексах. Таким образом, на конец года общий объем предложения составил около 740[4] лотов (340 квартир и 400 апартаментов), суммарной площадью 125,3 тыс. кв. м. Относительно IV квартала 2020 года предложение сократилось на 48,1% по количеству лотов и на 37,1% по продаваемой площади.

Новые проекты на первичном рынке жилья элитного класса в 2021 году.

|

№ |

Название |

Девелопер |

Тип |

Округ |

Район |

Старт продаж |

|

1 |

Лаврушинский |

Sminex |

квартиры |

ЦАО |

Якиманка |

2 кв. 2021 |

|

2 |

Bogenhouse |

Дельта |

апартаменты |

ЦАО |

Замоскворечье |

3 кв. 2021 |

|

3 |

The Patricks |

R4S Group |

апартаменты |

ЦАО |

Пресненский |

4 кв. 2021 |

|

4 |

Палаты Нарышкина (Маросейка 11) |

Частный инвестор |

апартаменты |

ЦАО |

Басманный |

4 кв. 2021 |

|

5 |

Чистые пруды |

Sminex |

квартиры |

ЦАО |

Басманный |

4 кв. 2021 |

Источник: «Метриум»

В структуре предложения по районам лидирующую позицию по числу квартир и апартаментов в продаже занимает Пресненский район, где сосредоточено 28% рынка, за год его доля сократилась на 10,6 п.п. В данном районе в экспозиции находится 6 проектов, в том числе башни Москвы-Сити со значительным остаточным предложением. Кроме того, в IV квартале 2021 года в локации начались продажи в камерном доме The Patricks, рассчитанном всего на 11 апартаментов. Далее следует район Якиманка – 22,6% рынка (+11,1 п.п. за 12 месяцев). Рост объема предложения в районе произошел за счет выхода нового проекта «Лаврушинский», где в декабре 2021 года экспонировалось 130 квартир. Стоит отметить, что в локации представлено еще два проекта с закрытым форматом продаж: «Золотой» и The Residence Mandarin Oriental, которые не учитываются в статистике. Существенный объем лотов реализуется в районах Хамовники (13,5%; -1 п.п.) и Арбат (12,2%; +2,2 п.п.). Доля квартир и апартаментов в Басманном районе составляет 7,3% рынка (+6,2 п.п. за 12 месяцев). В IV квартале 2021 года здесь стартовали продажи сразу в двух комплексах: «Палаты Нарышкина (Маросейка 11)» и «Чистые пруды». На остальные районы приходится суммарно 16,5% рынка (не более 6% на район).

Источник: «Метриум»

На первичном рынке элитной недвижимости структура предложения по типам лотов за год изменилась. Доли апартаментов и квартир практически сравнялись: апартаменты – 54,2% (-14,1 п.п. за год), квартиры – 45,8% (+14,1 п.п. к декабрю 2020). Коррекция произошла за счёт вымывания апартаментов в двух крупных проектах ММДЦ Москва-Сити: Neva Towers и ОКО, и в комплексе «Софийский», а также вследствие выхода на рынок ЖК «Лаврушинский» с квартирами.

Структура предложения по лотам

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

В структуре предложения по стадиям строительной готовности к концу 2021 года лидирующую позицию занимает готовое жилье – 53% (-13,2 п.п. за год). Выход новых проектов сравнял доли предложения в домах на начальном этапе и на стадии отделочных работ, занимающих по 21,5% рынка, в годовой динамике: +12,5 п.п. и -1,6 п.п. соответственно. Наименьшее количество лотов сосредоточено в домах на этапе монтажа этажей – 4% (+2,3 п.п. за 12 месяцев).

Структура предложения по стадиям строительной готовности (количество лотов)

Источник: «Метриум»

За год доли элитных квартир и апартаментов без отделки и с финишной отделкой увеличилась за счет сокращения доли лотов с отделкой white box (-13 п.п.), которое было представлено преимущественно в проекте Neva Towers. Таким образом, без отделки в элитном классе реализуется 44,9% (+5,6 п.п. за 12 месяцев) лотов, с финишной отделкой – 42,1% (+7,5 п.п. за 12 месяцев). Оставшаяся часть – 13% приходится на квартиры и апартаменты с отделкой white box.

Структура предложения по типу отделки

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

К концу 2021 года в структуре предложения по типологиям наибольший объем пришелся на двухкомнатные квартиры и апартаменты: 37% от общего количества в экспозиции (+2,4 п.п. за год). Почти в равном соотношении представлены трехкомнатные и многокомнатные лоты: 21,7% (+4,7 п.п. за год) и 24,3% (+7,7 п.п. за год) соответственно. Доля лотов небольшой комнатности сократилась: однокомнатные насчитывают 16,9% (-11,6 п.п.), студии – 0,1% (-3,2 п.п.). Спрос на квартиры и апартаменты небольшой площади прослеживается в целом на первичном рынке недвижимости и даже в высокобюджетном сегменте. При этом в новых проектах девелоперы предлагают компактные лоты в ограниченном объеме.

Структура предложения по типу лотов

(внешний круг – IV кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

По подсчетам аналитиков «Метриум», в декабре 2021 года средневзвешенная цена квадратного метра на первичном рынке элитной недвижимости составила 1 432 915 руб./кв. м (+3,9% за квартал; +33,3% за 6 месяцев; +46,4% за 12 месяцев) или $19 287[5]. На динамику показателя оказал влияние высокий уровень платежеспособного спроса и вымывание наиболее ликвидных лотов, которые привели к дефициту предложения в данном сегменте.

В разрезе по районам положительная ценовая динамика отмечена практически во всех локациях, за исключением Якиманки, где за год средний уровень цен немного снизился – на 5,8% за счет вымывания эксклюзивного предложения в знаковом проекте «Царев Сад». Самый значительный рост средневзвешенной цены за год произошел в районе Замоскворечье – 26,9%. Это обусловлено завершением продаж в двух комплексах, с последними наименее ликвидным лотами, а также выходом нового проекта Bogenhouse с ценой выше среднерыночного значения. В Басманном районе в IV квартале 2021 также обновилась экспозиция двумя новыми комплексами: «Палаты Нарышкина (Маросейка 11)» и «Чистые пруды» с более дорогим предложением, что привело к росту среднего ценового уровня на 10,8%. В Мещанском и Тверском районах вымывание ликвидного предложения скорректировало среднюю цену в локациях на 9,4% и 8,8% соответственно. В оставшихся районах рост средней цены предложения составил 3-5%.

Средняя цена в разрезе районов в новостройках элитного сегмента, руб. за кв. м

Источник: «Метриум»

Наиболее бюджетные предложения представлены в следующих проектах:

– «Софийский» (ЦАО / Якиманка): апартамент-студия площадью 52,7 кв. м за 44 млн руб.;

– «Палаты Нарышкина (Маросейка 11)» (ЦАО / Басманный): квартира площадью 51 кв. м за 45,9 млн руб.;

– SAVVIN RIVER RESIDENCE (ЦАО / Хамовники): квартира площадью 71,4 кв. м за 47,1 млн руб.

Самые дорогие лоты на рынке новостроек элитного сегмента:

– Fairmont Vesper Residences (ЦАО / Тверской): пентхаус площадью 1051,2 кв. м за 3,2 млрд руб.;

– Carré Blanc (ЦАО / Хамовники): пентхаус площадью 538,2 кв. м за 2,8 млрд руб.

– «Малая Бронная 15» (ЦАО / Пресненский): пентхаус площадью 721,16 кв. м за 2,7 млрд руб.

Стоимость квартир элитного сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

52,7 |

52,7 |

52,7 |

834 915 |

834 915 |

834 915 |

44 000 000 |

44 000 000 |

44 000 000 |

|

1К |

48,6 |

85,8 |

137,4 |

500 000 |

964 850 |

2 700 000 |

45 900 000 |

82 815 130 |

286 200 000 |

|

2К |

71,4 |

136,5 |

254,6 |

602 140 |

1 076 965 |

4 185 925 |

47 124 000 |

147 009 195 |

582 200 000 |

|

3К |

86,9 |

171,2 |

297,0 |

500 000 |

1 280 315 |

3 877 310 |

65 175 000 |

219 232 580 |

633 940 000 |

|

4К+ |

64,3 |

269,9 |

2 185,0 |

542 890 |

1 870 830 |

5 155 500 |

92 755 000 |

504 938 580 |

3 153 600 000 |

|

итого |

48,6 |

169,3 |

2 185,0 |

500 000 |

1 432 915 |

5 155 500 |

44 000 000 |

242 553 980 |

3 153 600 000 |

Источник: «Метриум»

Основные тенденции года

Объем предложения на минимуме

В декабре 2021 года на рынке высокобюджетных новостроек г. Москвы в реализации находился 101 проект с общим объемом предложения около 3 295[6] квартир и апартаментов, суммарная площадь лотов составила 377,2 тыс. кв. м. На рынке высокобюджетного сегмента второй год подряд продолжается сокращение объема предложения. Количество экспонируемых лотов относительно декабря прошлого года сократилось на 11,9%, а продаваемая площадь – на 14,4%.

В премиальном сегменте объем предложения плавно восполняется: количество лотов за прошедший год выросло на 10,4%. В течение 2021 года в сегменте премиум отмечалась высокая девелоперская активность с 12 стартовавшими новинками.

На элитном рынке вышли в продажу всего 5 новых комплексов, насчитывающих к концу года в экспозиции порядка 200 лотов. Активный спрос в элитном сегменте в совокупности с относительно низкой активностью застройщиков привели к сокращению объема предложения и усилению дефицита. Относительно IV квартала 2020 года предложение по количеству лотов в элитном сегменте сократилось на 48,1%.

Ограниченное предложение на высокобюджетном рынке ведет к росту цен

По итогам 2021 года средневзвешенная цена на рынке новостроек премиум-класса составила 678 920 руб./кв. м (+1,3% за квартал; -5,5% за 6 месяцев; +8,9% за 12 месяцев). Наибольший рост цен пришёлся на I квартал, тогда показатель вырос на 11,4%. В III квартале наблюдалось снижение средней цены на 6,8% по сравнению с серединой этого года. Тогда на рынке произошел перевес в сторону предложений в корпусах на начальном этапе строительства, которые реализовывались по стартовым ценам. При этом высокий спрос на введенные в эксплуатацию объекты привел к вымыванию относительно дорогого предложения. В IV квартале средневзвешенная цена квадратного метра немного выросла (+1,3%), таким образом совокупный прирост показателя за 12 месяцев составил 8,9%. Средний бюджет предложения в премиум-классе уменьшился до значений 2019 года и составил 63,2 млн руб. (-2,8% за год), что объясняется уменьшением средней площади экспозиции в сегменте до 95,4 кв. м (-6 кв. м за 12 месяцев).

В элитном сегменте средневзвешенная цена квадратного метра уверенно перешагнула ценовой рубеж в 1 млн руб. в I квартале 2021 года и к декабрю достигла 1 432,9 тыс. руб./кв. м. (+3,9% за квартал; +33,3% за 6 месяцев; +46,4% за 12 месяцев). Средний бюджет предложения – 242,5 млн руб. (+5,7% за квартал; +77,3% за год). Рекордный рост цен зафиксирован в III квартале (+28,3%). Ценовой скачек произошёл на фоне высокого спроса, когда было зарегистрировано 1,4 тыс. договоров долевого участия в отношении высокобюджетных квартир и апартаментов.

Спрос

Количество зарегистрированных сделок (ДДУ) в отношении новостроек премиум- и элитного класса в 2021 году составило 5,1 тыс. (+142% относительно аналогичного показателя 2020 года). Основной вклад в данную статистику внесли проекты премиум-класса, в которых показатель спроса в 2021 году достиг 4,9 тыс. ДДУ (+166% относительно аналогичного показателя 2020 года).

Прогноз на 2022 год

«Мы ожидаем повышения активности застройщиков и восстановления объема предложения в элитном сегменте к середине 2022 года, – резюмирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Динамика роста цен в данном сегменте, скорее всего, будет замедляться пропорционально выходу нового ликвидного предложения на рынок.

Новостройки премиум-класса умерено выросли в цене: всего +8,9%, что сопоставимо с показателем годовой инфляции в 2021 году – 8,4%. Поэтому в текущем году, вероятнее всего, динамика увеличения стоимости квадратного метра будет зависеть от спроса, который в высоких ценовых сегментах менее подвержен влиянию подорожавшей ипотеки и более устойчив. Наличие дефицита в элитном сегменте также будет способствовать повышению спроса на новостройки верхней границы премиум-класса.

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Ввиду отсутствия данных в открытых источниках информации в нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[3] Проекты, реализуемые в закрытых продажах, не учитывались в статистике.

[4] Для ряда объектов объем предложения рассчитан экспертно, исходя из общего количества квартир / апартаментов по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам

[5] 74,2926 рубля за Доллар США по курсу ЦБ РФ на 31.12.2021

[6] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Пандемия коронавируса ускорила процесс перевода сотрудников многих столичных компаний на удаленный режим работы, что стало причиной увеличения спроса на приобретение жилья в других регионах – в полтора раза после самоизоляции. Циан выяснил, куда собираются переезжать жители Москвы и какие квартиры ищут в других регионах.

Для того чтобы выяснить, в каких регионах жители Москвы ищут квартиру, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и после снятия ограничительных мер (с октября 2020 года по март 2021 года). Таким образом, из анализа исключен период локдауна и первые месяцы выхода из самоизоляции, когда рынок только перестраивался на работу в новых условиях.

- После самоизоляции москвичи стали в полтора раза чаще интересоваться недвижимостью других регионов.

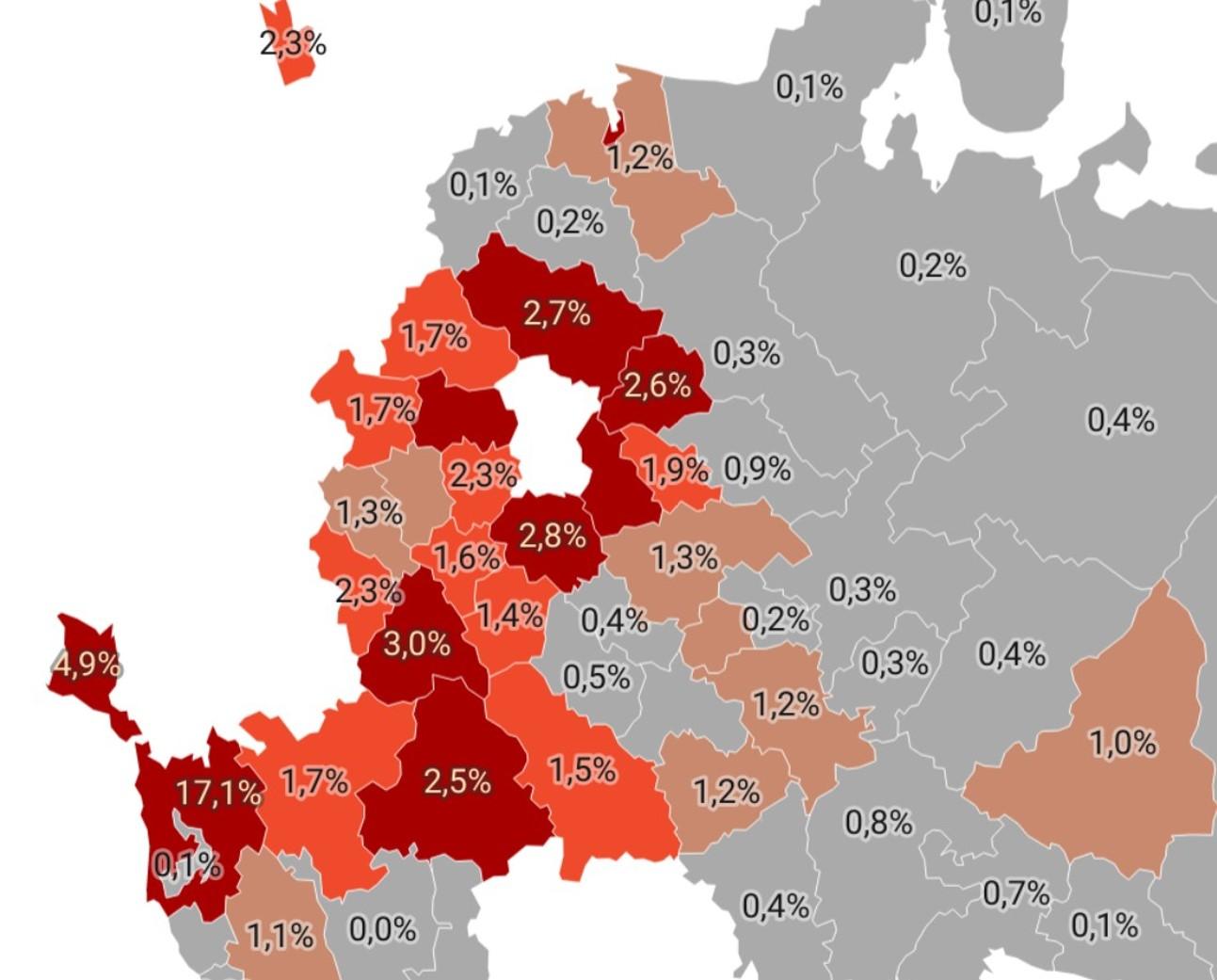

- На Краснодарский край, Санкт-Петербург и Крым приходится треть всего спроса из Москвы. После самоизоляции сменился лидер – им стал Краснодарский край вместо Петербурга.

- Жителей Москвы стала чаще интересовать недвижимость на российских пляжных курортах (Краснодарского края и Крыма) – 22% после самоизоляции против 16% до. На граничащие с Московской областью регионы приходится 19% спроса. То есть каждый второй запрос от жителей Москвы (55%) по поиску недвижимости – на российских курортах, в Петербурге или в соседних регионах.

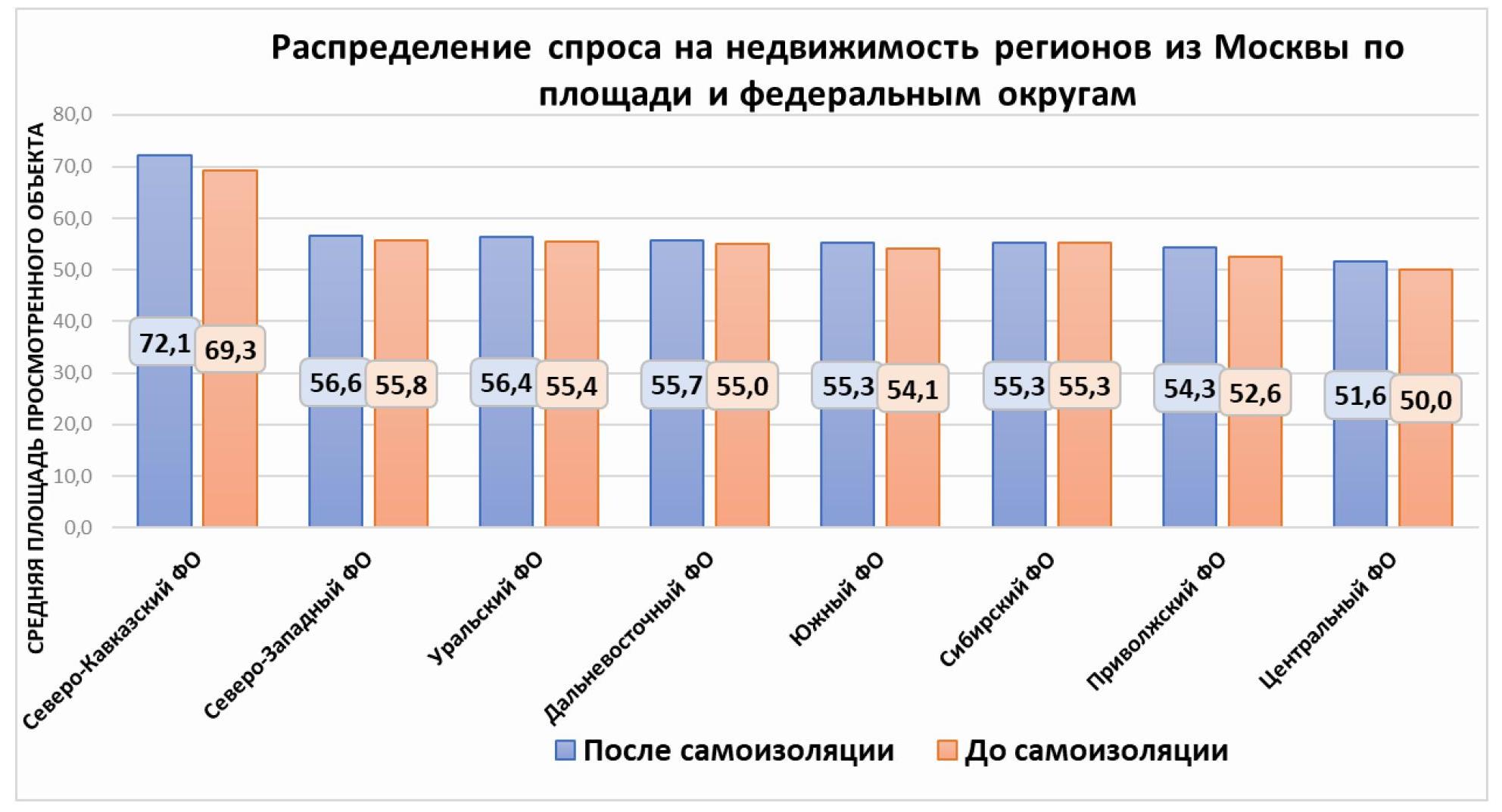

- После самоизоляции Южный округ максимально приблизился по концентрации столичного спроса к Центральному ФО. Наименьший интерес жители Москвы проявляют к Дальнему Востоку и Северо-Кавказскому ФО (1-2% от всего числа просмотров объявлений).

- Самое просторное жилье ищут на Северном Кавказе и в Петербурге. Самые скромные запросы в регионах, граничащих с Московской областью.

- Региональная недвижимость обойдется на четверть больше, чем до пандемии: средний чек просмотренной квартиры составил 3,88 млн рублей.

Из столицы переезжают в полтора раза активнее после самоизоляции

Для оценки московского спроса в регионах Циан учел просмотры объявлений на вторичном рынке по всем регионам, за исключением Московского (количество просмотров в котором из Москвы во многом генерируют сами жители Подмосковья, ежедневно находящиеся по работе в столице).

Спрос по остальным субъектам РФ в целом был принят за 100%. Общее число просмотров объявлений со стороны жителей Москвы в других регионах оказалось на 49% выше после самоизоляции (с октября 2020 года по март 2021 года), чем до (с октября 2019 года по март 2020 года).

В то же время рост числа просмотров объявлений на столичную недвижимость (а не региональную) со стороны жителей Москвы оказался выше всего на 16%. Интерес к другим субъектам вырос значительнее.

Данной тенденции способствовало несколько факторов. В первую очередь – возможность удаленной работы не на временной, а на постоянной основе. В Москве немало приезжих, не имеющих собственного приобретенного жилья. Получив возможность работать на дистанционной основе и сохранив столичный уровень заработной платы, часть мигрантов решили вернуться на родину, купив там квартиру.

Второй фактор – это закрытые границы. С одной стороны, это ограничивает инвестиционные сделки на рынке недвижимости в других странах. Одновременно растет спрос на рынке российских курортов, как для инвестиций, так и постоянного проживания.

Третий фактор - рекордный рост цен на недвижимость (+16% за год в Москве) привел к тому, что инвесторы стали рассматривать в том числе региональные рынки, как объект для вложений.

На море и в Питер - куда уезжают москвичи

Доля просмотров жителями Москвы объявлений в каждом регионе

Более трети (36%) всего спроса на региональную недвижимость от жителей Москвы после самоизоляции (с октября 2020 года по март 2021 года) приходится всего на три региона: Краснодарский край (17%), Санкт-Петербург (15%) и Крым (4,9%). Причем до пандемии лидером спроса на недвижимость в регионах был Петербург (15%). Кубань оставалась на втором месте с 11,1% спроса. Крым до пандемии был только на пятой строке с долей спроса в 3,7%. Третье место год назад занимала Рязанская область, которая сейчас находится на седьмом месте.

В пандемию жители Москвы стали интересоваться недвижимостью черноморских российских курортов значительно чаще: на Краснодарский край и Крым приходится сейчас 22% спроса. Год назад, до самоизоляции – всего 15%. Абсолютным рекордсменом по уровню спроса стал именно Краснодарский край (+6 п.п. за год). Крым прибавил меньше (+1,1 п.п.). Примерно столько же в доле столичного спроса потерял и Петербург (-0,9 п.п.).

С 4 по 9 место в рейтинге регионов с наибольшим спросом из Москвы – субъекты Центрального ФО: Калужская, Владимирская, Воронежская, Рязанская, Тверская и Ярославская области. За исключением Воронежской области, все это – соседи первого порядка (субъекты, граничащие с Московской областью, в лидеры не попала только Смоленская область, занимающая 17 место, и Тульская (12 место). Год назад в топ-10 регионов столичного спроса входила Тульская область, которую вытеснила после пандемии Ярославская, занимавшая ранее 11 место. В целом на соседей первого порядка после пандемии приходится 19% спроса жителей Москвы. До «коронакризиса» - 22%.

Подобная статистика говорит о большом количество трудовых мигрантов, когда переезд в Москву становится стратегией для заработка на квартиру в родном городе. Возможность взять ипотеку в регионе и уехать обратно, продолжая работать в столичной компании дистанционно, ведет к росту спроса на недвижимость граничащих с Московской областью локаций.

На десятом месте по спросу со стороны жителей Москвы – Волгоградская область, входящая в состав Южного ФО.

Таким образом, каждый второй запрос от жителей Москвы (55%) по покупке недвижимости – на российских курортах, Петербурге или в соседних с московским регионах.

Топ-10 регионов-лидеров по количеству просмотров объявлений от жителей Москвы

|

Место в рейтинге после самоизоляции |

Место в рейтинге до пандемии |

Регион* |

Доля спроса от жителей Москвы после самоизоляции (окт. 2020-март 2021) |

Доля спроса от жителей Москвы до пандемии (окт. 2019-март 2020) |

Динамика п.п |

Федеральный округ |

|

1 (+1) |

2 |

Краснодарский край |

17,1% |

11,1% |

6,0 |

Южный ФО |

|

2 (-1) |

1 |

Санкт-Петербург |

14,1% |

15,0% |

-0,9 |

Северо-Западный ФО |

|

3 (+2) |

5 |

Республика Крым |

4,9% |

3,7% |

1,1 |

Южный ФО |

|

4 (-2) |

6 |

Калужская область |

3,8% |

3,7% |

0,1% |

Центральный ФО |

|

5 (+2) |

7 |

Владимирская область |

3,0% |

3,6% |

-0,6 |

Центральный ФО |

|

6 (-2) |

4 |

Воронежская область |

3,0% |

3,8% |

-0,8 |

Центральный ФО |

|

7 (-4) |

3 |

Рязанская область |

2,8% |

3,9% |

-1,1 |

Центральный ФО |

|

8 (+1) |

9 |

Тверская область |

2,7% |

3,2% |

-0,5 |

Центральный ФО |

|

9 |

11 |

Ярославская область |

2,6% |

2,6% |

0 |

Центральный ФО |

|

10 (+1) |

10 |

Волгоградская область |

2,5% |

2,6% |

-0,1 |

Южный ФО |

Источник: расчеты Аналитического центра Циан

Южный округ конкурирует с Центральным федеральным округом

До самоизоляции безусловным лидером по числу просмотров объявлений от столичных жителей был Центральный ФО (42% всего потенциального спроса). На втором месте с отрывом более чем в два раза – Южный ФО (20%). На третьем – Северо-Западный ФО с примерно такой же долей (19%).

Пандемия существенно изменила расклад – москвичи потянулись на юг. Доля Центрального ФО снизилась на 8 п.п. – до 34%. Одновременно Южный ФО максимально сократил разницу, прибавив те же 8 п.п.- до 28%. По остальным федеральным округам изменения оказались минимальными.

В Центральном ФО лидерами спроса (без учетам Московской области) являются Калужская (11% внутри ФО), Владимирская и Воронежская области (по 9%).

В Южном ФО – Краснодарский край (62% спроса в ФО), Крым (18%) и Волгоградская область (9%).

В Северо-Западном ФО жители Москвы интересуются недвижимостью в Петербурге (74% внутри ФО) и Калининградской области (12%), то есть снова в приоритете локации с выходом к морю. Ленинградскую область рассматривают 7% тех, кто планирует переехать в Северо-Западный ФО.

В Приволжском округе, на который приходится примерно 10% всех просмотров объявлений из Москвы, в лидерах спроса – Саратовская (15%), Самарская области и Татарстан (по 12%).

В Сибирском ФО (3% спроса) москвичи интересуются покупкой недвижимости в Новосибирской (27%), Омской (17%) областях и Красноярском крае (16%). Примерно столько же столичных жителей готовы уехать и на Урал. В Уральском ФО наибольший спрос приходится на Свердловскую (36%), Челябинскую (25%) и Тюменскую (24%) области.

В аутсайдерах – Северный Кавказ, недвижимость в которых ищут всего 2% жителей Москвы. Причем половина спроса (51%) приходится на Ставропольский край. С большим отрывом идет Дагестан (21% от спроса в ФО).

И совсем не хотят переезжать из столицы на Дальний Восток (1% всех просмотров объявлений из Москвы). Те, кто все же решился к столь кардинальной смене места жительства, рассматривают в ДФО Амурскую область и Хабаровский край (по 27%).

Источник: расчеты Аналитического центра Циан

В целом по РФ спрос от жителей Москвы распределен крайне неравномерно. Более чем в половине регионов (в 45), доля просмотров не превысила 0,5%. Причем речь идет не только о Сибири, Дальнем Востоке, Северном Кавказ, которые в целом не занимают большую долю рынка. Например, в Южном ФО москвичи практически не интересуются жильем в Астраханской области, Калмыкии и Адыгее. В Приволжском без внимания столичных жителей - Марий Эл, Удмуртия, Мордовия, Кировская область, Ульяновская, Пермский край. В Северо-Западном ФО при общей востребованности направления практически не пользуется вниманием недвижимость в Архангельской, Новгородской области, Карелии, Вологодской, Псковской области.

Самые большие квартиры из Москвы ищут на Северном Кавказе

Средняя запрашиваемая жителями Москвы площадь на вторичном рынке других регионов составила после самоизоляции 56,1 кв. м – это выше (+2,2%), чем до пандемии – 54,9 кв. м. Примечательно, что в Москве средняя площадь, интересная жителям столицы – 54,3 кв. м. То есть в регионах потенциальные покупатели из Москвы в среднем хотят приобрести чуть большую площадь. Причина - и в меньших ценах, и в структуре самого спроса.

Рекордсменами по средней запрашиваемой площади на вторичном рынке стали республики Северного Кавказа. В Ингушетии столичные запросы приходят на квартиры средней площадью 98 кв. м, и это выше, чем до пандемии (89 кв. м). Большие площади ищут также в Чечне (81,5 кв. м), Дагестане (74 кв. м) и Северной Осетии (68 кв. м). В пятерку субъектов с наибольшей запрашиваемой средней площадью вошел также Петербург (77,3 кв. м), который и до пандемии пользовался спросом у обеспеченных москвичей, выбирающих тогда квартиры в среднем по 75,5 кв. м. Таким образом, покупкой недвижимости в Северной столице интересуется немало обеспеченных жителей из Москвы.

Что касается других лидирующих по спросу регионов, то средняя запрашиваемая площадь по ним соответствует общестрановым значениям. В Краснодарском крае это 59,3 кв. м. В Крыму – 55,8 кв. м.

Примечательно, что в остальных субъектах, которые также входят в число лидеров по спросу, и при этом граничат с Московским регионом, то есть являются соседями первого порядка, средняя запрашиваемая площадь меньше, чем в среднем по стране. Например, во Владимирской области – один из самых низких по стране показателей (48,8 кв. м). Показатель 51-51 кв. м по средней просмотренной площади – в Калужской, Рязанской, Тверской и Ярославской областях. Такая динамика еще раз свидетельствует о большом количестве трудовых мигрантов – приезжих в столицу для заработка на квартиру в родном городе. Такие клиенты зачастую ограничены в средствах и по этой причине выбирают относительно небольшие площади.

В Петербурге, в отличие от перечисленных локаций, высокая заработная плата, которая делает нецелесообразным переезд в Москву с целью накоплений на квартиру. Поэтому недвижимость в Северной столице часто рассматривают обеспеченные люди по личным или рабочим мотивам, которые могут себе позволить чуть большую площадь, чем «средний» покупатель.

Менее 50 кв.м в среднем смотрят в Ленинградской области, Мордовии, Якутии, Адыгее и Курганской области.

Недвижимость средней площадью более 60 кв. м, помимо республик Северного Кавказа и Петербурга, интересует в Калининградской области (Северо-Западный ФО). В Приволжском ФО это – Самарская область и Чувашия. В Уральском – Свердловская область. В Сибирском ФО – это Иркутская область. В Южном ФО – Калмыкия. На Дальнем Востоке и в Центральном ФО нет ни одного региона со средней запрашиваемой площадью более 60 кв. м.

Источник: расчеты Аналитического центра Циан

Региональная недвижимость обойдется на четверть больше, чем до пандемии

Средняя площадь квартир, которые просматривают жители столицы, увеличилась после самоизоляции на 2,2%. Однако произошедший рост цен на вторичном рынке привел к тому, что средний чек просматриваемой квартиры вырос куда существеннее – в среднем на 22%: до пандемии – 3,19 млн рублей, после самоизоляции – уже 3,88 млн рублей.

Недвижимость с самым высоким средним чеком (от 10 млн рублей) просматривалась в Петербурге (12,7 млн рублей) и Приморье (10,7 млн). Краснодарский край – лидер по количеству просмотров – также оказался в тройке и по среднему чеку квартир, просматриваемых столичными жителями: 7,8 млн рублей – это на 36% выше, чем до пандемии.

Недвижимость значительно дороже среднего ценового показателя (от 6 млн рублей) также рассматривают на Сахалине (7 млн), в Татарстане и Севастополе (6,4 млн) и Крыму (6 млн).

Более 5 млн рублей готовы потратить москвичи на покупку квартиры в Ханты-Мансийском АО, Якутии и Новосибирской области.

Регионы России с самой высокой просматриваемой средней стоимость (от столичных покупателей)

|

Регион |

Средняя стоимость просмотренной квартиры жителями Москвы

|

Прирост среднего чека просмотренной квартиры |

|

|

После самоизоляции (октябрь 2020-март 2021) , млн р. |

До самоизоляции (октябрь 2019-март 2020) , млн р. |

||

|

Санкт-Петербург |

12,7 |

9,8 |

29% |

|

Приморский край |

10,7 |

7,9 |

35% |

|

Краснодарский край |

7,8 |

5,7 |

36% |

|

Сахалинская область |

7,0 |

5,6 |

25% |

|

Республика Татарстан |

6,4 |

5,4 |

19% |

|

Севастополь |

6,4 |

5,5 |

17% |

|

Республика Крым |

6,0 |

5,2 |

16% |

|

Ханты-Мансийский АО |

5,9 |

4,3 |

37% |

|

Якутия |

5,8 |

4,7 |

24% |

|

Новосибирская область |

5,6 |

4,3 |

32% |

Источник: расчеты Аналитического центра Циан

В 13 регионах покупатели из Москвы планируют найти самое бюджетное жилье – средней ценой не более 2,5 млн рублей. Треть из них - в Центральном ФО (Владимирская, Рязанская, Ивановская и Смоленская области), еще треть – в Северо-Западном ФО (Коми, Вологодская, Новгородская, Псковская области). Таким образом, снова именно в Центральном ФО жители столицы рассчитывают найти не только самые небольшие по площади, но и наиболее доступные варианты.

Рост среднего запрашиваемого чека отмечен по всем федеральным округам, наибольший прирост – в Сибири, на Урале и Северном Кавказе. Наиболее дорогие квартиры просматривают именно в Дальневосточном ФО (более 5 млн рублей). Однако из-за минимальной доли данной локации в общей структуре сделок общий запрашиваемый чек по регионам из Москвы существенно ниже.

«Переезд из Москвы стал сегодня намного проще ввиду полностью удаленной работы во многих компаниях, - отмечает Алексей Попов, руководитель Аналитического центра Циан. – Не нужно заранее искать работу в новом городе, да и выбор недвижимости дистанционно - все удобнее. Можно выделить три основные группы столичных жителей в поисках недвижимости в других регионах. Первая – это трудовые мигранты, которые временно живут в столице, собирая средства на квартиру в родном городе. В основном это регионы Центрального ФО с низкой заработной платой.

Вторая категория – это инвесторы, приобретающие жилье как для сдачи в аренду, в основном речь идет о курортных зонах и экскурсионных городах. И третья группа – это как раз «удаленщики», и на мой взгляд, пока это наименее малочисленная категория. Все же основная часть покупателей на рынке недвижимости – семьи с детьми, которые в принципе менее мобильны и привязаны к детским садам, школам и пр. Поэтому в среднесрочной перспективе именно трудовые мигранты и инвесторы продолжат формировать основной спрос в регионах из Москвы».

Распределение столичного спроса на недвижимость регионов

В каких регионах жители Москвы искали недвижимость после самоизоляции и до

|

Город |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы после самоизоляции |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы до самоизоляции |

Доля просмотров объявлений в конкретном регионе от просмотров в федеральном округе |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя цена просмотренной квартиры (октябрь 2020-март 2021), млн р. |

Прирост стоимости просмотренной квартиры. |

|

Центральный ФО |

|||||||

|

Калужская область |

3,8% |

3,7% |

11% |

51,4 |

49,0 |

3,1 |

17,9% |

|

Владимирская область |

3,0% |

3,6% |

9% |

48,8 |

49,0 |

2,2 |

8,5% |

|

Воронежская область |

3,0% |

3,8% |

9% |

53,6 |

52,5 |

3,3 |

21,6% |

|

Рязанская область |

2,8% |

3,9% |

8% |

51,4 |

49,5 |

2,5 |

14,8% |

|

Тверская область |

2,7% |

3,2% |

8% |

52,5 |

51,0 |

2,5 |

12,1% |

|

Ярославская область |

2,6% |

2,6% |

8% |

51,8 |

50,4 |

2,7 |

10,6% |

|

Тульская область |

2,3% |

3,3% |

7% |

51,7 |

49,2 |

2,8 |

11% |

|

Белгородская область |

2,3% |

2,4% |

7% |

54,6 |

51,6 |

3,9 |

43,1% |

|

Ивановская область |

1,9% |

2,2% |

6% |

50,7 |

50,1 |

2,2 |

10,8% |

|

Брянская область |

1,7% |

2,4% |

5% |

51,8 |

51,1 |

2,5 |

24,0% |

|

Смоленская область |

1,7% |

2,1% |

5% |

52,1 |

50,8 |

2,5 |

11,2% |

|

Липецкая область |

1,6% |

2,4% |

5% |

50,6 |

50,2 |

2,5 |

12,0% |

|

Тамбовская область |

1,4% |

1,9% |

4% |

51,0 |

48,1 |

2,7 |

38,6% |

|

Курская область |

1,3% |

1,7% |

4% |

51,5 |

48,2 |

2,8 |

31,9% |

|

Орловская область |

1,2% |

1,7% |

3% |

52,1 |

51,4 |

2,6 |

16,7% |

|

Костромская область |

0,9% |

1,1% |

3% |

50,0 |

48,0 |

2,8 |

34,8% |

|

Северо-Западный ФО |

|||||||

|

Санкт-Петербург |

14,1% |

15,0% |

74% |

77,4 |

75,5 |

12,7 |

29,3% |

|

Калининградская область |

2,3% |

1,7% |

12% |

61,8 |

60,0 |

5,3 |

29,2% |

|

Ленинградская область |

1,2% |

1,3% |

6% |

48,1 |

45,4 |

4,6 |

41,6% |

|

Республика Коми |

0,4% |

0,2% |

2% |

53,5 |

53,6 |

1,7 |

0,9% |

|

Вологодская область |

0,3% |

0,2% |

1% |

52,6 |

50,7 |

2,5 |

0,2% |

|

Новгородская область |

0,2% |

0,2% |

1% |

54,8 |

50,5 |

2,0 |

3,5% |

|

Архангельская область |

0,2% |

0,2% |

1% |

58,6 |

53,5 |

3,1 |

-1,1% |

|

Мурманская область |

0,1% |

0,1% |

1% |

52,8 |

54,0 |

2,8 |

-4,4% |

|

Псковская область |

0,1% |

0,2% |

1% |

57,0 |

57,1 |

2,4 |

9,8% |

|

Республика Карелия |

0,1% |

0,1% |

1% |

52,0 |

54,4 |

2,8 |

-1,9% |

|

Ненецкий автономный округ |

0,0% |

0,0% |

0% |

54,5 |

59,1 |

3,4 |

-5,0% |

|

Южный ФО |

|||||||

|

Краснодарский край |

17,1% |

11,1% |

61% |

59,2 |

56,8 |

7,8 |

36,1% |

|

Республика Крым |

4,9% |

3,7% |

18% |

55,8 |

54,1 |

6,0 |

16,2% |

|

Волгоградская область |

2,5% |

2,6% |

9% |

52,2 |

49,3 |

2,6 |

10,5% |

|

Ростовская область |

1,7% |

1,2% |

6% |

52,9 |

53,3 |

3,3 |

8,6% |

|

Севастополь |

1,2% |

0,9% |

4% |

55,6 |

55,1 |

6,4 |

16,8% |

|

Астраханская область |

0,3% |

0,3% |

1% |

56,6 |

56,8 |

3,1 |

26,3% |

|

Республика Адыгея |

0,1% |

0,1% |

0% |

47,4 |

47,7 |

2,5 |

37,6% |

|

Республика Калмыкия |

0,0% |

0,1% |

0% |

62,6 |

59,5 |

2,6 |

26,9% |

|

Северо-Кавказский ФО |

|||||||

|

Ставропольский край |

1,1% |

1,0% |

51% |

59,5 |

58,7 |

3,7 |

37,7% |

|

Республика Северная Осетия - Алания |

0,3% |

0,2% |

13% |

68,0 |

66,1 |

3,1 |

4,3% |

|

Кабардино-Балкарская Республика |

0,2% |

0,2% |

10% |

60,6 |

58,0 |

4,0 |

68,0% |

|

Чеченская Республика |

0,1% |

0,1% |

3% |

81,5 |

76,5 |

5,3 |

14,8% |

|

Карачаево-Черкесская Республика |

0,0% |

0,0% |

2% |

63,3 |

62,6 |

3,7 |

11,2% |

|

Республика Ингушетия |

0,0% |

0,0% |

0% |

98,0 |

89,2 |

4,1 |

74,6% |

|

Приволжский ФО |

|||||||

|

Саратовская область |

1,5% |

1,3% |

15% |

54,5 |

53,6 |

2,7 |

15,3% |

|

Нижегородская область |

1,3% |

1,4% |

13% |

55,3 |

54,9 |

4,2 |

11,6% |

|

Самарская область |

1,2% |

1,2% |

12% |

61,1 |

60,3 |

4,0 |

6,7% |

|

Республика Татарстан |

1,2% |

1,2% |

12% |

56,5 |

56,7 |

6,4 |

18,7% |

|

Чувашская Республика |

1,0% |

0,9% |

10% |

64,5 |

50,6 |

2,8 |

25,5% |

|

Республика Башкортостан |

0,8% |

0,6% |

8% |

52,9 |

55,5 |

3,7 |

22% |

|

Пензенская область |

0,5% |

0,6% |

5% |

50,5 |

48,5 |

2,6 |

21,1% |

|

Ульяновская область |

0,4% |

0,4% |

4% |

54,0 |

51,7 |

3,8 |

74,7% |

|

Пермский край |

0,4% |

0,3% |

4% |

53,6 |

53,6 |

3,5 |

11,9% |

|

Оренбургская область |

0,4% |

0,4% |

4% |

51,5 |

51,5 |

2,2 |

5,1% |

|

Республика Мордовия |

0,4% |

0,3% |

4% |

48,9 |

47,0 |

3,5 |

67,4% |

|

Кировская область |

0,3% |

0,3% |

3% |

53,3 |

50,9 |

2,7 |

26,9% |

|

Удмуртская Республика |

0,3% |

0,2% |

3% |

50,1 |

50,3 |

2,8 |

15,1% |

|

Республика Марий Эл |

0,2% |

0,2% |

2% |

53,0 |

51,1 |

2,2 |

15,4% |

|

Уральский ФО |

|||||||

|

Свердловская область |

1,0% |

1,2% |

36% |

60,5 |

55,7 |

4,8 |

10,4% |

|

Челябинская область |

0,7% |

0,6% |

25% |

56,0 |

58,5 |

2,4 |

-0,1% |

|

Тюменская область |

0,6% |

0,4% |

24% |

57,0 |

57,3 |

5,0 |

1,0% |

|

Ханты-Мансийский автономный округ |

0,3% |

0,3% |

10% |

60,3 |

59,4 |

5,9 |

37,2% |

|

Курганская область |

0,1% |

0,2% |

3% |

46,4 |

46,7 |

1,9 |

-5,6% |

|

Ямало-Ненецкий автономный округ |

0,0% |

0,0% |

2% |

58,5 |

55,0 |

4,3 |

13,7% |

|

Сибирского ФО |

|||||||

|

Новосибирская область |

0,8% |

0,9% |

27% |

56,8 |

55,9 |

5,6 |

31,8% |

|

Омская область |

0,5% |

0,7% |

17% |

55,4 |

53,4 |

3,7 |

34,1% |

|

Красноярский край |

0,5% |

0,7% |

16% |

58,2 |

56,9 |

4,6 |

38,7% |

|

Кемеровская область |

0,4% |

0,6% |

14% |

53,9 |

54,5 |

3,1 |

16,7% |

|

Иркутская область |

0,3% |

0,3% |

9% |

60,0 |

56,8 |

4,5 |

22,4% |

|

Алтайский край |

0,3% |

0,4% |

8% |

53,2 |

49,0 |

4,5 |

60,5% |

|

Томская область |

0,2% |

0,3% |

7% |

53,8 |

53,8 |

4,1 |

25,7% |

|

Республика Хакасия |

0,0% |

0,1% |

1% |

55,5 |

67,2 |

3,0 |

18,1% |

|

Республика Алтай |

0,0% |

0,0% |

0% |

54,1 |

50,8 |

3,1 |

30,0% |

|

Республика Тыва |

0,0% |

0,0% |

0% |

51,9 |

54,6 |

4,8 |

31,7% |

|

Дальневосточный ФО |

|||||||

|

Амурская область |

0,3% |

0,1% |

27% |

56,7 |

53,7 |

5,4 |

31,4% |

|

Хабаровский край |

0,3% |

0,2% |

27% |

54,4 |

54,7 |

4,7 |

9,2% |

|

Республика Бурятия |

0,1% |

0,1% |

12% |

51,4 |

51,6 |

ИСТОЧНИК ФОТО:

https://bankstoday.net

Подписывайтесь на нас:

02.06.2021 22:01

Средняя площадь квартиры в новостройках массового сегмента в старых границах Москвы за 12 месяцев сократилась на 10%, а средняя стоимость выросла на 12% – до 12 млн рублей, подсчитали аналитики «Метриум». При этом в апреле впервые в истории студий в массовых новостройках стало больше, чем трехкомнатных квартир. В апреле средняя площадь квартир от московских застройщиков на рынке новых жилых комплексов эконом- и комфорт-класса составила 52,5 кв.м, подсчитали аналитики компании «Метриум». Год назад, в апреле 2020 года, жилье в этом сегменте рынка в среднем было больше – порядка 58,5 кв.м. Таким образом, средняя площадь квартиры на массовом рынке новостроек столицы за год сократилось на 10% или на 6 кв.м. Эксперты «Метриум» отмечают, что тенденция к уменьшению габаритов квартир на московском рынке новостроек наблюдалась и ранее, однако на протяжении 2019 года средняя площадь оставалась сравнительно стабильной (58-59 кв.м. на одну квартиру), тогда как в 2020 году этот показатель начал быстро сокращаться. Одновременно продолжали увеличиваться расценки на жилье. Если в апреле 2020 года средняя цена квартиры составляла 10,98 млн рублей, то в апреле 2021 года она увеличилась до 12,28 млн рублей, прибавив, так образом, в цене 12% или 1,3 млн рублей. Удельная цена массовых новостроек соответственно возросла еще больше: квадратный метр подорожал с 188 тыс. рублей до 234 тыс. рублей, то есть на 25%.

Источник: «Метриум» «Уменьшение площади экспонируемых квартир свидетельствует об объективных причинах, связанных со спросом, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – На рынке достаточно давно наблюдается тренд на уменьшение средней площади продаваемой квартиры. Это связано с оптимизацией планировочных решений. Сейчас на рынке преобладают евроформаты и квартиры небольших габаритов, что продиктовано рациональной моделью поведения покупателей и высокой динамикой роста цен на жилье. Клиент готов платить только за полезное многофункциональное пространство квартиры и обладает ограниченным бюджетом при покупке. Именно поэтому в нашем проекте мы уделяем особое внимание компактным форматам квартир и увеличили предложение жилья студийного формата». Уменьшение площади жилья выразилось не только в сокращении площади средней квартиры, но и в перераспределении предложения в пользу небольших помещений. По подсчетам экспертов «Метриум», доля студий на рынке массовых новостроек Москвы выросла с 9,4% в апреле 2020 года до 17,9% в апреле 2021 года. Одновременно сократилась доля трехкомнатных квартир – с 20,2% до 15,6%. Сейчас на столичном рынке покупатели могут найти порядка 1,8 тыс. студий и 1,6 тыс. трехкомнатных квартир. «Конечно, у студий и трехкомнатных квартир разная потенциальная аудитория покупателей, но связанные с ними тенденции очень примечательны, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – С одной стороны, из-за роста цен на жилье объективно становится меньше клиентов, способных приобрести большую квартиру, поэтому постепенно доля трехкомнатных квартир в предложении уменьшается. С другой стороны, заметно возросла аудитория потенциальных покупателей студий. Это связано со снижением ставок по ипотеке в прошедшие месяцы, которое позволило приобрести небольшое жилье молодым людям, студентам и другим клиентам».

Источник: «Метриум» ИСТОЧНИК:

пресс-служба компании «Метриум»

ИСТОЧНИК ФОТО:

пресс-служба компании «Метриум»

Подписывайтесь на нас:

| |