Обзор современных форматов недвижимости для бизнеса в концепции well-being

Проекты в концепции well-being – это недвижимость, в которой человек чувствует себя счастливым. Все идеи на рынке в последние два года так или иначе возникают и развиваются в направлении well-being. ГК «БестЪ» представила наиболее быстроразвивающиеся и перспективные для инвестиций идеи и форматы зданий, которые должны давать горожанину ощущение здоровой, счастливой и продуктивной жизни. Среди наиболее актуальных форматов в недвижимости для бизнеса – гибкие офисы, «подвижные» форматы торговли и lifestyle- и комьюнити-центры.

Коворкинги

Пандемия способствовала развитию коворкингов. Мировые прогнозы оптимистичны. С одной стороны, компании все чаще переводят сотрудников в удаленный формат работы. С другой – коворкинги становятся необходимым элементом well being и обязательной составной частью отелей, апарт-отелей, студенческих кампусов, комьюнити-центров и др.

ГК «БестЪ» пересчитала площади гибких рабочих пространств Москвы и Петербурга на количество рабочих мест, как она это делает ежегодно. И выявила обеспеченность горожан рабочими местами. По критерию обеспеченности местами в коворкингах Петербург следует за Москвой с оставанием в два года.

Обеспеченность петербуржцев местами в коворкингах за 2021 год выросла больше, чем вдвое – до 20 с лишним мест на 10 000 горожан, что заставляет задуматься, где находится точка насыщения этого рынка. И будет ли спрос на рабочие места поддержан экономикой города, которая все же сильно отстает от московской.

По оценкам аналитиков ГК «БестЪ», петербургский рынок гибких офисных пространств в 2022 году ждет:

– некоторое замедление и укрупнение;

- усиление конкуренции в центральных локациях;

- усиление сетевых операторов с распределенным предложением рабочих мест в центральных и спальных районах;

- более активный выход операторов в города с высокой деловой активностью и населением от 1 млн населения.

Тем не менее, свободная емкость рынка в Петербурге, по оценкам ГК «БестЪ», составляет более 100 000 кв. м (от 17 500 до 18 000 рабочих мест).

Торговая подвижная недвижимость

Контейнерных проектов в 2021 года в России было совсем немного. Самый яркий, по-видимому, торговая контейнерная галерея AVENUE-BOX, проект реализованный ГК «БестЪ» в деловом квартале Авеню (других аналитики не нашли, хотя и старались). Последним из заметных российских проектов с использование морских контейнеров был ТЦ в Челябинске, реализованный в 2019 году.

В мире самый заметный контейнерный проект года - стадион 974 в Катаре на 40 000 мест к ЧМ-2022 (студия Fenwick Iribarren Architects).

Также перед самой пандемией был запущен отель и винный бар Stow Away (Лондон, дизайн-студия Doone Silver Kerr, 2020).

В России морские контейнеры активно используются как более дешевый аналог складов индивидуального хранения (self-storage). Вложения окупаются примерно за год – полтора, в зависимости от стартовых условий и стоимости аренды земли.

Lifestyle- и комьюнити-центры

Комьюнити-центр и lifestyle-центр – два гибрида торгового центра и дома культуры. Оба формата не то чтобы совсем новые, но хорошо укладываются как в концепцию well-being, так и в тренд, связанный с частичным уходом торговых брендов из классических ТЦ в онлайн-форматы.

Lifestyle-центры - крупные здания, достаточно современные, чтобы помещения арендовали известные бренды, и достаточно просторные, чтобы разместить также центр документов, устроить концерт, книжную ярмарку, выставку, танцевальный вечер. Возможна также ресторанная, гостиничная, фитнес и офисная функции. Из-за дополнительного трафика лучше сдаются в аренду (в развитых странах средняя вакансия 6-10%, арендная плата на 11-20% выше, чем в стандартных ТЦ).

Из только что открывшихся в России - lifestyle-центр «Студенец» (Тамбов) с фермерским рынком.

В России пока не получила широкого признания идея lifestyle бизнес-центра. До пандемии такой проект, претендующий на work-life balance, был реализован в Новой Москве: NEOPOLIS (Саларьево): на каждые 10 кв.м офисов приходится 1 кв.м инфраструктуры - кафе, рестораны, отделения банков, детские игровые площадки, work-out зона с тренажерами, а также площадки для занятий йогой, теннисом, игр в гольф, городки, петанк, фитнес-клуб c 25-метровым бассейном.

Из заметных зарубежных проектов 2021-2022 года: реконструкция торгового центра University Mall в Тампе (Флорида) девелопером RD Management. Из него должен получиться Rithm At Uptown — lifestyle бизнес-центр для медицинских и исследовательских компаний, работающих в биотехе. Предусмотрены лаборатории, корпоративные офисы и коворкинг, жилье, возможности для образования, отдыха, покупок и развлечений: клуб на крыше, конференц-центр, террасы для мероприятий.

Комьюнити-центр так же предполагает помещения для коммерческой аренды, но и усиленную социальную составляющую. Кроме магазинов, ресторанов и коворкинга, здесь может быть библиотека, детская комната, помещение для лекций, курсов или мастер-классов, лаунж-зона, кофе-поинт, постаматы и зал для спортивных занятий.

Новый для России тренд: застройщики не просто отдают соседским сообществам неликвидные встройки, но и строят отдельные здания (или редевелопмент существующих) под комьюнити-центры в жилых проектах, закрывая одновременно потребность в социальной и коммерческой инфраструктуре (Самолет, Сити XXI век, Брусника и др).

Свежий пример - community-центр окружного формата Art City (Казань) в одноименном ЖК бизнес-класса. Включает магазины, гастрономическое пространство, коворкинг и офисы ~ на 1000 рабочих мест. В проект интегрировано историческое здание Казанского артиллерийского училища.

Новые идеи не сразу и даже не всегда становятся трендом в отдельно взятой стране. Многое зависит от того, насколько общество разделяет эти идеи, за какие их них оно готово платить, что оно считает для себя необходимым, а что лишним.

Полная презентация с обзором:

http://1.bestgroup.ru/bestbreakfast_photo/61/BestBreakfast-January-2022-MTL.pdf

Андрей Лушников, председатель совета директоров ГК «БестЪ»:

«В Германии, где народ редко посещает службы, в зданиях церквей открывают IT-хабы, IT-коворкинги. Применение находится и исповедальням, и всему остальному. В каком-то смысле это отвечает реальности. IT для многих – новая религия. Это вполне легальная история, одобряемая в том числе и церковью: поддерживая современные идеи и технологии, она надеется привлечь в общины молодежь. В Северной Европе появились комплексы, где продаются квартиры с садами на балконах, и это классно сделано - для тех, кому приходится жить в городе с мечтой о загородном доме. Придумать новое в недвижимости, с одной стороны, очень сложно, а с другой – просто. Например, коворкинг объединяет людей вокруг вещей или идей, которые в одиночку трудно получить или реализовать – неважно, в медицине, дизайне, бизнесе… Такое объединение людей расширяет палитру и делает объект уникальным. У тех, кто развивает сегмент коворкингов огромное поле деятельности».

Мария Сумарокова, генеральный директор УК PAGE:

«Мы занимаемся коворкингами и понимаем, что готовые формулы работают не всегда. Локация и само здание, его история определяют правильное соотношение мест в опен-спейсе, количество мини-офисов и общественных пространств. В каждом новом проекте приходится считаться с тем, что называют магией места и тщательно анализировать инфраструктуру вокруг, чтобы не включать в проект излишних функций и не увеличивать инвестиционную нагрузку на проект. В развитии сети PAGE мы также уделяем большое внимание цифровизации в управлении и маркетинге коворкингов, развивая собственную IT платформу, позволяющую упростить управление коворкингом и его заполнение».

Станислав Ступников, партнер «БестЪ. Коммерческая недвижимость», директор по развитию УК PAGE:

«Основные сложности, с которыми мы столкнулись в работе с собственниками объектов, психологического характера. Консервативные владельцы до последнего времени хотели просто сдавать свои офисы по 800-1000 рублей и не верили в более интересное будущее для своих объектов. Теперь, когда мы реализовали первые успешные проекты, они хотят так же. И конечно, спрос рождает предложение. В сторону гибкости также активно идут и компании-арендаторы офисных помещений. В Москве уже развиты сделки c гибкими офисами в формате build-to-suit, когда компания обращается к оператору с просьбой сделать гибкий офис под определенное количество сотрудников. Мы стали получать такие запросы в прошлом году. Мы уверены, что этот тренд в ближайшие два-три года будет основным. Чем дальше, тем больше будет спрос на гибкие решения и sharing. Этому также способствует и новая волна молодых предпринимателей. Новое поколение мыслит иначе. Они хотят не владеть, а пользоваться и платить за вещь только в тот момент, когда она нужна. Также и с недвижимостью – чем недвижимость более гибкая, тем интереснее она для предпринимателей. В этом мы убедились и на примере проекта AVENUE-BOX. Они хотят находиться там, где это именно сейчас интересно и выгодно, проживать жизнь по максимуму».

Часть вторая

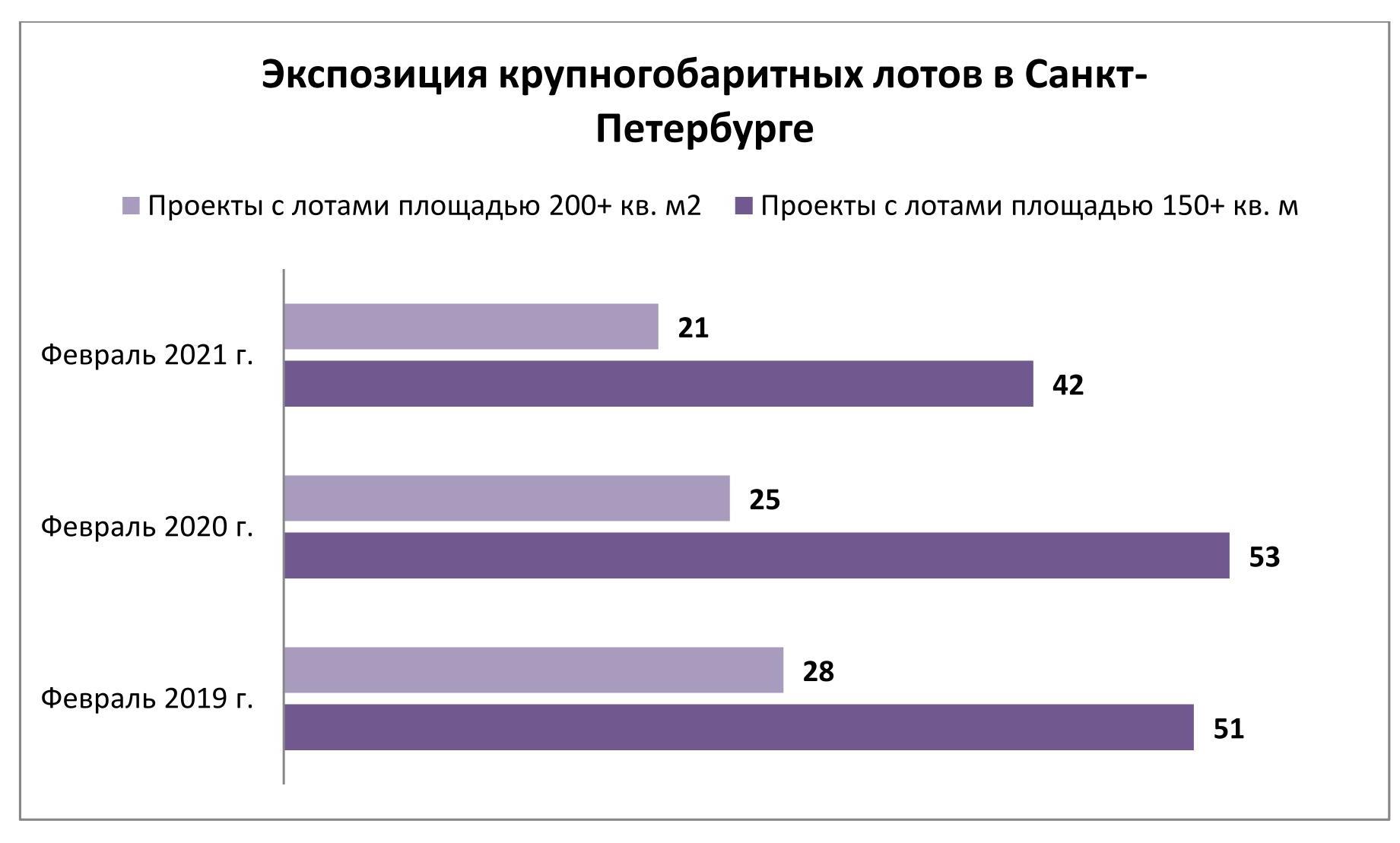

Сезон-2020 прошел в Санкт-Петербурге под знаком резкого сокращения продаж малогабаритной недвижимости. Однако и на другом полюсе рынка фиксируется снижение активности. Правда, в силу гораздо меньших масштабов оно не столь заметно. В ходе недавнего исследования специалисты Urbanus.ru выявили, что количество реализованных квартир площадью 150+ кв. м. уменьшилось за год более чем в два раза.

Крупнейшим жилым объектом, проданным в прошлом году на первичном рынке северной столицы, стала четырехкомнатная квартира площадью 226,48 кв. м в ЖК «Маленькая Франция» на Васильевском острове. Согласно прайс-листу, бюджет этого лота равен 55,18 млн рублей. В «Маленькой Франции» ушел еще один сверхкрупный объект – квартира площадью 225,55 кв. м. Замыкает тройку лидеров четырехкомнатная квартира 214,69 кв. м в ЖК One Trinity Place (Колтовская слобода, Петроградский район). На этом перечень реализованных юнитов с метражом 200+ исчерпывается. Всего же в течение сезона из петербургских новостроек выбыло 38 объектов площадью более 150 кв. м. Из этого пула 11 относятся к ЖК «Петровская доминанта», 6 – к ЖК Futurist, 5 – к ЖК «Граф Орлов», остальные точечно распределены еще между восьмью новостройками. В 2019 г. активная адресная сеть была заметно шире – 16 жилых комплексов. В совокупности они отметились 86 продажами (причем в 20 ДДУ фигурировали лоты площадью от 200 кв. м). Таким образом, спрос на жилье крупного и сверхкрупного формата в Санкт-Петербурге снизился по итогам 2020 г. в 2,3 раза.

За этим спадом стоят проблемы не столько спроса, сколько предложения. Аудитория крупногабаритной недвижимости почти не пострадала в кризис и сохранила свою покупательную способность. Это подтверждается данными Urbanus.ru. В 2020 г. количество сделок с лотами стоимостью более 20 млн рублей выросло на 21,0%. То есть потребители по-прежнему готовы платить большие суммы за качественную и ликвидную недвижимость. Однако фонд доступного предложения сжимается и устаревает. Количество проектов, в которых предлагаются лоты площадью 150+ кв. м, снизилось на одну пятую по сравнению с началом 2020 г. При этом 12 из 21 жилого комплекса с лотами от 200 кв. м были сданы в 2018 г. или ранее. То же самое можно сказать о 18 из 42 комплексов с лотами от 150 кв. м.

Пополнение выражается в единичных значениях. На текущий момент это четыре объекта в ЖК Grand View, два объекта в ЖК White House и один объект в ЖК «Октавия».

Следует также учитывать, что через механизмы ДДУ реализуется меньшинство проектов с квартирами и апартаментами крупного формата. В рамках этой выборки на рынке сосредоточено 25 лотов площадью 200+ кв. м (в 7 новостройках) и 123 лота площадью от 150 до 200 кв. м (в 14 новостройках). Наибольшим объемом крупногабаритного предложения располагают ЖК «Петровская доминанта» (36 квартир) и соседний с ним ЖК Neva Haus (40 квартир).

Всего на сегодняшний день в петербургской экспозиции представлен 91 лот площадью свыше 200 кв. м. Основными точками концентрации предложения выступают комплексы «Императорский Яхтъ-клуб» (18 апартаментов), «Фонтанка, 76» (13 квартир), «Леонтьевский мыс» (13 квартир).

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Аналитики Циан проанализировали рынок ипотечного кредитования в сегменте новостроек в Московской и Петербургской агломерациях, выяснив, чем отличаются предпочтения клиентов.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

- В Москве – «Альфа-Банк», в Санкт-Петербурге - Банк «Санкт-Петербург» или какие банки выбирают заемщики, в зависимости от места проживания

По итогам трех лет (с 2018 по 2020 гг.). лидерами ипотечного кредитования в Московской и Петербургской агломерациях стали Сбербанк, Банк ВТБ и Альфа-Банк, на которые пришлось 67,3% выданных кредитов. Примечательно, что лидеры ипотечного кредитования различаются в зависимости от региона. В Москве и Московской области в ТОП-5 не входит Банк «Санкт-Петербург» - вместо него в пятерке «Россельхозбанк». В Петербургской агломерации обратная ситуация – вместо «Альфа-Банка» в лидерах - Банк «Санкт-Петербург». Регионы объединяет одно: Сбербанк и ВТБ первые по выдаче ипотеки на первичном рынке

В десятку лидеров по количеству выданных кредитов на новостройки за последние три года также вошли: «Промсвязьбанк», ДОМ.РФ, «Газпромбанк», «Возрождение».

Лидеры по количеству выданных ипотек на первичном рынке в 2018-2020 гг.

|

|

Московская и Петербургская агломерации |

Только Москва и Московская область |

Только Санкт-Петербург и Ленинградская область |

|

СБЕРБАНК |

37,9% |

38,1% |

23,9% |

|

Банк ВТБ |

24,9% |

27,4% |

13,3% |

|

АЛЬФА-БАНК |

4,5% |

5,5% |

2,8% (не входит в топ-5 банков) |

|

БАНК САНКТ-ПЕТЕРБУРГ |

4,2% |

0,1% (не входит в топ-5 банков) |

6,8% |

|

ОТКРЫТИЕ |

4,0% |

3,4% |

3,2% |

|

РОССЕЛЬХОЗБАНК |

3,6% |

2,8% |

|

|

Доля ипотеки в топ-5 банков |

75,4% |

Источник: Аналитический центр Циан

75% ипотек выдается в пяти банках, конкуренция усиливается

На пять лидирующих по количеству выданных ипотек банков приходится 75,4% спроса. Причем конкуренция усиливается: в 2018 году пятерка лидеров в целом по Московскому и Петербургскому регионам заключала 79,2% сделок против 77,1% в 2020 году. Снижение доли лидирующих банков наблюдается как в Московской области, так и в Санкт-Петербурге и Ленинградской области.

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

79,20% |

73,50% |

77,70% |

75,40% |

|

Только Москва и Московская область |

82,0% |

77,1% |

80,6% |

78,0% |

|

Только Санкт-Петербург и Ленинградская область |

82,3% |

76,5% |

79,9% |

78,4% |

Источник: Аналитический центр Циан

2. Кредиты на самое дорогое жилье берут в «Газпромбанке», самое доступное – в «Промсвязьбанке».

По итогам трех лет (с 2018 по 2020 гг.) средняя стоимость квартиры, купленной в кредит, в целом по Московскому и Петербургскому регионам, составила 6,94 млн рублей. Из 10 лидирующих по количеству выданных кредитов банках, наибольшая средняя стоимость жилья зафиксирована в «Газпромбанке» (7,6 млн рублей). Средний бюджет покупки квартиры в бюджете от 7 млн рублей отмечен также в Банке ВТБ и «Альфа-Банке» (по 7,18 млн рублей в среднем).

Минимальная средняя стоимость купленной в ипотеку квартиры – 5,8 млн рублей – в «Промсвязьбанке». Чуть выше - в банке «Возрождение» (5,9 млн рублей). Лидер ипотечного кредитования Сбербанк за последние три года выдал ипотеку на жилье средней стоимостью 6,16 млн рублей.

В разрезе отдельных регионов ситуация меняется. В Московском регионе средний бюджет покупки ипотечной квартиры (2018-2020 гг.) составил 8,2 млн рублей. Самый большой «средний чек» ипотечной сделки также отмечен в Газпромбанке (9 млн рублей). Минимальное значение отмечено в Сбербанке (6,9 млн рублей). Эксперты объясняют это высокой долей аккредитованных Сбербанком проектов, предлагающих заемщикам в отдельных проектах более выгодные условия. Низкий средний бюджет покупки также отмечен в «Открытии» (6,9 млн рублей).

В Санкт-Петербурге и Ленинградской области средняя стоимость ипотечной квартиры, приобретенной за последние три года, составляет 4,3 млн рублей. Самые дорогие квартиры на первичном рынке покупают в Газпромбанке (5,1 млн рублей), самые доступные - в Сбербанке, «Открытии» и «Промсвязьбанке» (в среднем по 4 млн рублей).

С 2018 по 2020 год средняя стоимость квартиры, купленной в ипотеку, увеличилась для Московской области на 23%, для Петербургской агломерации – на 34%.

Средняя стоимость квартиры, купленной в ипотеку, млн. руб.

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

7,25 |

8,12 |

8,92 |

23,0% |

9,8% |

|

Только Санкт-Петербург и Ленинградская область |

3,89 |

4,32 |

5,22 |

34,2% |

20,9% |

Источник: Аналитический центр Циан

3. Чем выше стоимость недвижимости, тем меньше срок кредита

Средний срок ипотечного кредита за последние три года (2018-2020 гг.) составил 208 месяцев или 17 лет и 4 месяца. В Московском регионе ипотеку брали сроком в среднем на 10 месяцев больше, чем в Петербургской агломерации: 212 месяцев и 202 месяца соответственно. Самые продолжительные кредиты на первичном рынке в среднем выдают «Возрождение» (232 месяца) и ДОМ.РФ (227 месяцев). Минимальные сроки ипотечного кредитования – в Банк «Санкт-Петербург» (192 месяца) и в Сбербанке (198 месяцев).

Средние сроки кредитования увеличиваются с каждым годом: по итогам 2020 года в сравнении с 2018 годом средний срок кредита увеличился почти на два года (на 23 месяца) в Петербургской агломерации и на 20 месяцев в Москве и Московской области в целом.

Средний срок ипотечного кредитования на первичном рынке, месяцев

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

200 |

212 |

220 |

+20 месяцев |

+8 месяцев |

|

Только Санкт-Петербург и Ленинградская область |

193 |

195 |

216 |

+23 месяца |

+21 месяц |

Источник: Аналитический центр Циан

Эксперты Циан также проанализировали, есть ли зависимость между средним сроком кредита и средней стоимостью квадратного метра. Чем выше цена, тем быстрее выплатить кредит планируют заемщики, что объясняется уровнем дохода выше среднего.

Сроки ипотеки (2028-2019 гг.). в зависимости от стоимости квадратного метра (Московский и Петербургский регионы)

|

Средняя цена кв. м квартиры |

Ипотека, кол-во месяцев |

|

<100 тыс. рублей за кв. м |

200 |

|

100-200 тыс. рублей |

215 |

|

200-300 тыс. рублей |

219 |

|

>300 тыс. рублей. |

166 |

Источник: Аналитический центр Циан

4. В каких проектах выдано наибольшее число ипотек

Циан составил рейтинг проектов по количеству выданных ипотек в Москве и Санкт-Петербурге в период с 2018 по 2020 год включительно. Все новостройки расположены на периферии городов, что подразумевает невысокую среднюю стоимость квадратного метра. Кроме этого масштабные проекты комплексного освоения. В Москве лидер по числе ипотек – «Саларьево Парк», в Санкт-Петербурге – «Чистое небо».

Новостройки-лидеры по числу выданных ипотек в Москве и Санкт-Петербурге

|

Москва |

Санкт-Петербург |

||

|

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

|

Саларьево Парк |

4,4% |

Чистое небо |

7,9% |

|

Скандинавия |

2,3% |

Солнечный город |

7,0% |

|

Бунинские луга |

2,2% |

Северная Долина |

4,1% |

|

Люблинский парк |

2,1% |

Цветной город |

3,6% |

|

Остафьево |

2,0% |

Цивилизация |

2,8% |

Источник: Аналитический центр Циан

5. Женщины берут ипотеку чаще мужчин, особенно в Петербурге

В среднем по Московской и Петербургской агломерациям за последние три года, 47% ипотек на покупку новостройки были оформлены на мужчин, соответственно, остальные 53% кредитов взяли женщины. Примечательно, что в столичном регионе разница минимальна: 49% и 51% соответственно, тогда как в Санкт-Петербурге и Ленинградской области дисбаланс значительно выше: только 44% ипотек оформлены на мужчин.

Доля ипотечных сделок на первичном рынке, оформленных на мужчин

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

47% |

48% |

47% |

47% |

|

Только Москва и Московская область |

49% |

50% |

48% |

49% |

|

Только Санкт-Петербург и Ленинградская область |

44% |

44% |

44% |

44% |

Источник: Аналитический центр Циан

Среди лидирующих по количеству выданных ипотек на первичном рынке банков, наибольшая доля заемщиков-мужчин (49%) за последние три года зафиксирована в банке ВТБ. Для сравнения, в Сбербанке доля чуть ниже – на уровне 45%. Минимальная доля кредитов, оформленных на мужчин, - в Банке «Санкт-Петербург» (всего 42%).

Мужчины берут кредит на больший срок, выбирая жилье дороже

Различия между представителями разных гендеров заключаются не только в выборе банка, но и сроках кредита, а также стоимости и площади жилья, купленного в кредит. В среднем по Московскому и Петербургскому регионам средний срок ипотечного кредита, оформленного на женщин на первичном рынке, составил 205 месяцев против 211 месяцев по кредитам, заёмщики по которым являются мужчины. С 2018 по 2020 год средний срок займа увеличился сопоставимо и в том, и в другом случае (+11% и +10%).

Меньший срок кредита Циан объясняет бюджетом покупки и площадью среднего объекта, купленного в ипотеку на первичном рынке. По статистике, мужчины берут в ипотеку квартиру дороже в среднем почти на миллион рублей (7,4 млн в среднем по Московской и Петербургской агломерации), чем заемщики-женщины (6,5 млн рублей в среднем за последние три года). Средняя площадь квартиры, купленной в кредит мужчинами – 53,3 кв. м, что на 8% выше, чем размер жилья, купленного в кредит женщинами (49,3%).

|

Год |

Средний срок кредита |

Разница |

Средняя стоимость купленной квартиры, млн. р. |

Разница |

Средняя площадь купленной квартиры, кв. м |

Разница |

|||

|

Женщины |

Мужчины |

Женщины |

Мужчины |

Женщины |

Мужчины |

||||

|

2018 |

194 |

201 |

4% |

5,9 |

6,2 |

5% |

48,0 |

52,3 |

9% |

|

2019 |

204 |

207 |

1% |

6,4 |

6,8 |

6% |

51,1 |

54,9 |

7% |

|

2020 |

215 |

222 |

3% |

7,0 |

8,5 |

22% |

48,8 |

52,7 |

8% |

|

Общий итог |

205 |

211 |

3% |

6,5 |

7,4 |

13% |

49,3 |

53,3 |

8% |

|

Рост за два года |

11% |

10% |

18% |

37% |

2% |

1% |

|||

Источник: Аналитический центр Циан