Обзор современных форматов недвижимости для бизнеса в концепции well-being

Проекты в концепции well-being – это недвижимость, в которой человек чувствует себя счастливым. Все идеи на рынке в последние два года так или иначе возникают и развиваются в направлении well-being. ГК «БестЪ» представила наиболее быстроразвивающиеся и перспективные для инвестиций идеи и форматы зданий, которые должны давать горожанину ощущение здоровой, счастливой и продуктивной жизни. Среди наиболее актуальных форматов в недвижимости для бизнеса – гибкие офисы, «подвижные» форматы торговли и lifestyle- и комьюнити-центры.

Коворкинги

Пандемия способствовала развитию коворкингов. Мировые прогнозы оптимистичны. С одной стороны, компании все чаще переводят сотрудников в удаленный формат работы. С другой – коворкинги становятся необходимым элементом well being и обязательной составной частью отелей, апарт-отелей, студенческих кампусов, комьюнити-центров и др.

ГК «БестЪ» пересчитала площади гибких рабочих пространств Москвы и Петербурга на количество рабочих мест, как она это делает ежегодно. И выявила обеспеченность горожан рабочими местами. По критерию обеспеченности местами в коворкингах Петербург следует за Москвой с оставанием в два года.

Обеспеченность петербуржцев местами в коворкингах за 2021 год выросла больше, чем вдвое – до 20 с лишним мест на 10 000 горожан, что заставляет задуматься, где находится точка насыщения этого рынка. И будет ли спрос на рабочие места поддержан экономикой города, которая все же сильно отстает от московской.

По оценкам аналитиков ГК «БестЪ», петербургский рынок гибких офисных пространств в 2022 году ждет:

– некоторое замедление и укрупнение;

- усиление конкуренции в центральных локациях;

- усиление сетевых операторов с распределенным предложением рабочих мест в центральных и спальных районах;

- более активный выход операторов в города с высокой деловой активностью и населением от 1 млн населения.

Тем не менее, свободная емкость рынка в Петербурге, по оценкам ГК «БестЪ», составляет более 100 000 кв. м (от 17 500 до 18 000 рабочих мест).

Торговая подвижная недвижимость

Контейнерных проектов в 2021 года в России было совсем немного. Самый яркий, по-видимому, торговая контейнерная галерея AVENUE-BOX, проект реализованный ГК «БестЪ» в деловом квартале Авеню (других аналитики не нашли, хотя и старались). Последним из заметных российских проектов с использование морских контейнеров был ТЦ в Челябинске, реализованный в 2019 году.

В мире самый заметный контейнерный проект года - стадион 974 в Катаре на 40 000 мест к ЧМ-2022 (студия Fenwick Iribarren Architects).

Также перед самой пандемией был запущен отель и винный бар Stow Away (Лондон, дизайн-студия Doone Silver Kerr, 2020).

В России морские контейнеры активно используются как более дешевый аналог складов индивидуального хранения (self-storage). Вложения окупаются примерно за год – полтора, в зависимости от стартовых условий и стоимости аренды земли.

Lifestyle- и комьюнити-центры

Комьюнити-центр и lifestyle-центр – два гибрида торгового центра и дома культуры. Оба формата не то чтобы совсем новые, но хорошо укладываются как в концепцию well-being, так и в тренд, связанный с частичным уходом торговых брендов из классических ТЦ в онлайн-форматы.

Lifestyle-центры - крупные здания, достаточно современные, чтобы помещения арендовали известные бренды, и достаточно просторные, чтобы разместить также центр документов, устроить концерт, книжную ярмарку, выставку, танцевальный вечер. Возможна также ресторанная, гостиничная, фитнес и офисная функции. Из-за дополнительного трафика лучше сдаются в аренду (в развитых странах средняя вакансия 6-10%, арендная плата на 11-20% выше, чем в стандартных ТЦ).

Из только что открывшихся в России - lifestyle-центр «Студенец» (Тамбов) с фермерским рынком.

В России пока не получила широкого признания идея lifestyle бизнес-центра. До пандемии такой проект, претендующий на work-life balance, был реализован в Новой Москве: NEOPOLIS (Саларьево): на каждые 10 кв.м офисов приходится 1 кв.м инфраструктуры - кафе, рестораны, отделения банков, детские игровые площадки, work-out зона с тренажерами, а также площадки для занятий йогой, теннисом, игр в гольф, городки, петанк, фитнес-клуб c 25-метровым бассейном.

Из заметных зарубежных проектов 2021-2022 года: реконструкция торгового центра University Mall в Тампе (Флорида) девелопером RD Management. Из него должен получиться Rithm At Uptown — lifestyle бизнес-центр для медицинских и исследовательских компаний, работающих в биотехе. Предусмотрены лаборатории, корпоративные офисы и коворкинг, жилье, возможности для образования, отдыха, покупок и развлечений: клуб на крыше, конференц-центр, террасы для мероприятий.

Комьюнити-центр так же предполагает помещения для коммерческой аренды, но и усиленную социальную составляющую. Кроме магазинов, ресторанов и коворкинга, здесь может быть библиотека, детская комната, помещение для лекций, курсов или мастер-классов, лаунж-зона, кофе-поинт, постаматы и зал для спортивных занятий.

Новый для России тренд: застройщики не просто отдают соседским сообществам неликвидные встройки, но и строят отдельные здания (или редевелопмент существующих) под комьюнити-центры в жилых проектах, закрывая одновременно потребность в социальной и коммерческой инфраструктуре (Самолет, Сити XXI век, Брусника и др).

Свежий пример - community-центр окружного формата Art City (Казань) в одноименном ЖК бизнес-класса. Включает магазины, гастрономическое пространство, коворкинг и офисы ~ на 1000 рабочих мест. В проект интегрировано историческое здание Казанского артиллерийского училища.

Новые идеи не сразу и даже не всегда становятся трендом в отдельно взятой стране. Многое зависит от того, насколько общество разделяет эти идеи, за какие их них оно готово платить, что оно считает для себя необходимым, а что лишним.

Полная презентация с обзором:

http://1.bestgroup.ru/bestbreakfast_photo/61/BestBreakfast-January-2022-MTL.pdf

Андрей Лушников, председатель совета директоров ГК «БестЪ»:

«В Германии, где народ редко посещает службы, в зданиях церквей открывают IT-хабы, IT-коворкинги. Применение находится и исповедальням, и всему остальному. В каком-то смысле это отвечает реальности. IT для многих – новая религия. Это вполне легальная история, одобряемая в том числе и церковью: поддерживая современные идеи и технологии, она надеется привлечь в общины молодежь. В Северной Европе появились комплексы, где продаются квартиры с садами на балконах, и это классно сделано - для тех, кому приходится жить в городе с мечтой о загородном доме. Придумать новое в недвижимости, с одной стороны, очень сложно, а с другой – просто. Например, коворкинг объединяет людей вокруг вещей или идей, которые в одиночку трудно получить или реализовать – неважно, в медицине, дизайне, бизнесе… Такое объединение людей расширяет палитру и делает объект уникальным. У тех, кто развивает сегмент коворкингов огромное поле деятельности».

Мария Сумарокова, генеральный директор УК PAGE:

«Мы занимаемся коворкингами и понимаем, что готовые формулы работают не всегда. Локация и само здание, его история определяют правильное соотношение мест в опен-спейсе, количество мини-офисов и общественных пространств. В каждом новом проекте приходится считаться с тем, что называют магией места и тщательно анализировать инфраструктуру вокруг, чтобы не включать в проект излишних функций и не увеличивать инвестиционную нагрузку на проект. В развитии сети PAGE мы также уделяем большое внимание цифровизации в управлении и маркетинге коворкингов, развивая собственную IT платформу, позволяющую упростить управление коворкингом и его заполнение».

Станислав Ступников, партнер «БестЪ. Коммерческая недвижимость», директор по развитию УК PAGE:

«Основные сложности, с которыми мы столкнулись в работе с собственниками объектов, психологического характера. Консервативные владельцы до последнего времени хотели просто сдавать свои офисы по 800-1000 рублей и не верили в более интересное будущее для своих объектов. Теперь, когда мы реализовали первые успешные проекты, они хотят так же. И конечно, спрос рождает предложение. В сторону гибкости также активно идут и компании-арендаторы офисных помещений. В Москве уже развиты сделки c гибкими офисами в формате build-to-suit, когда компания обращается к оператору с просьбой сделать гибкий офис под определенное количество сотрудников. Мы стали получать такие запросы в прошлом году. Мы уверены, что этот тренд в ближайшие два-три года будет основным. Чем дальше, тем больше будет спрос на гибкие решения и sharing. Этому также способствует и новая волна молодых предпринимателей. Новое поколение мыслит иначе. Они хотят не владеть, а пользоваться и платить за вещь только в тот момент, когда она нужна. Также и с недвижимостью – чем недвижимость более гибкая, тем интереснее она для предпринимателей. В этом мы убедились и на примере проекта AVENUE-BOX. Они хотят находиться там, где это именно сейчас интересно и выгодно, проживать жизнь по максимуму».

Часть вторая

Половина квартир, продаваемых на вторичном рынке Москвы и Санкт-Петербурга в настоящее время, возведены после 2010 года. По данным экосистемы недвижимости «Метр квадратный» (входит в Группу ВТБ), на рынке двух столиц клиенты активно обновляют свое жилье, сокращая долю квартир советских годов постройки в общем объеме продаж.

Аналитики компании «Метр квадратный» отмечают, что бум многоквартирного жилищного строительства в нашей стране начался в середине 1950-х годов с развитием типового панельного жилья. До конца 1980-х годов активно возводились малоэтажные дома, в 90-е годы строительный рынок России переживал резкий спад, и строительство многоэтажных домов началось лишь в начале 2000-х. Но именно они сегодня определяют структуру предложений на вторичном рынке Москвы и Санкт-Петербурга.

По данным экосистемы недвижимости, более 3/4 квартир, которые предлагаются сегодня в Москве в качестве «вторички», расположены в домах, построенных после 1989 года. Доля квартир, возведенных в период «индустриального домостроения» (1955-1989 гг.), составляет 17%. Еще 6% предложений приходится на квартиры в домах более ранних годов постройки.

В Санкт-Петербурге наблюдается в целом аналогичная ситуация. Разница – лишь в доле квартир в домах, построенных ранее 1955 г, здесь это около 13%, причем основная часть из них возведена до 1932 года. 18% в общем объеме продаж занимает жилой фонд 1955-1989 гг., около 70% построены уже в современной России.

Таким образом, более 50% квартир, предлагаемых на вторичном рынке Москвы и Санкт-Петербурга, находятся в домах, построенных уже начиная с 2011 года – половина столичной «вторички» моложе 10 лет. Генеральный директор экосистемы недвижимости «Метр квадратный» Вячеслав Дусалеев отмечает, что граждане активно улучшают свои жилищные условия, приобретая в том числе новостройки за счет льготной ипотеки. Еще одним важным фактором является высокая доля инвестиционной недвижимости, которая характерна для рынка двух столиц.

Эксперт на рынке жилья добавляет, что вторичный рынок до сих пор ассоциируется у многих покупателей с «панельками» или «хрущевками», хотя статистика говорит о его значительном «омоложении». «Возведение большого объема жилищного фонда после 2011 года и активность инвесторов на этом рынке привели к значимому росту доли квартир в новостройках по переуступке. Текущая ситуация и увеличение объемов строительства, заявленное в рамках национального проекта по развитию жилищного фонда России, будут еще больше ускорять этот процесс, полностью разрушая сложившийся годами стереотип о старом и некачественном фонде вторичного рынка», – считает Вячеслав Дусалеев.

Для сравнения аналитики «Метр квадратный» использовал объем выставленных на продажу квартир на вторичном рынке Москвы и Санкт-Петербурга, оценивая его с учетом даты постройки домов. Обзор проведен на основе лотов, представленных на платформе по поиску жилья "Метр квадратный": выборка включает в себя 71% предложений по Москве и 86% предложений по Санкт-Петербургу с подтвержденными сроками постройки домов. Полная база жилых объектов, представленных на платформе, содержит более 100 тыс. квартир на вторичном рынке в Московском регионе и Санкт-Петербурге и области.

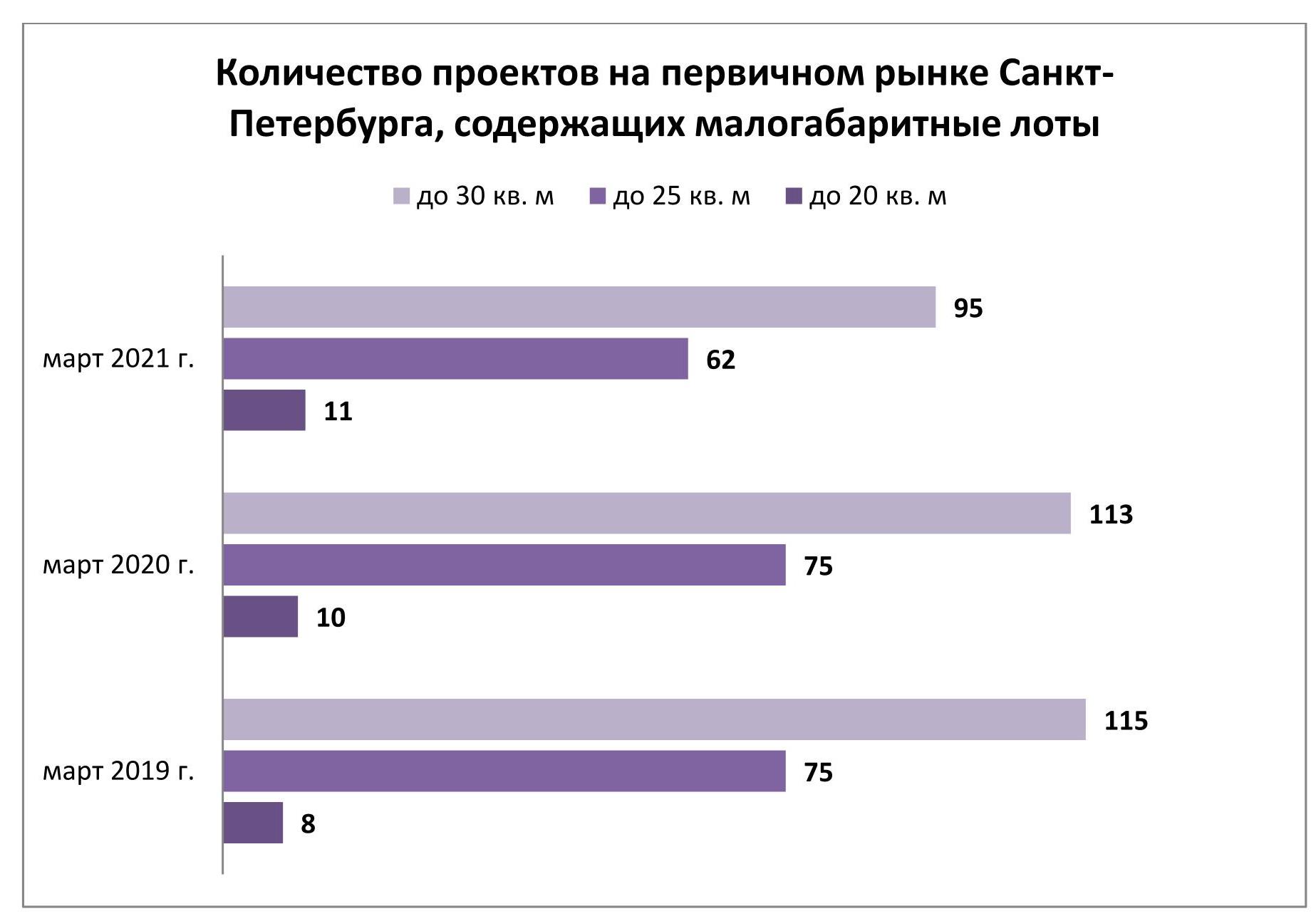

В Санкт-Петербурге все сильнее сокращается предложение в категории малогабаритных лотов. По сравнению с 2019-2020 гг. количество адресов, по которым продаются квартиры и апартаменты площадью до 30 кв. м, стало меньше на одну шестую. Об этом свидетельствуют результаты исследования, проведенного экспертами Urbanus.ru.

По итогам прошлого сезона в петербургских новостройках выбыло без малого 400 квартир сверхмалого формата (до 20 кв. м). На сегодняшний день представительство этого продукта на первичном рынке исчисляется 93 лотами, рассредоточенными по пяти адресам. Самой широкой выборкой (66 лотов) отличается ЖК «Цветной город». Объекты площадью менее 20 кв. м встречаются также в шести апарт-комплексах. По заявленному бюджету в этой категории лидирует апартамент с габаритами 19,85 кв. м во второй очереди комплекса Docklands на Васильевском острове (набережная Макарова). Он стоит 7,00 млн рублей.

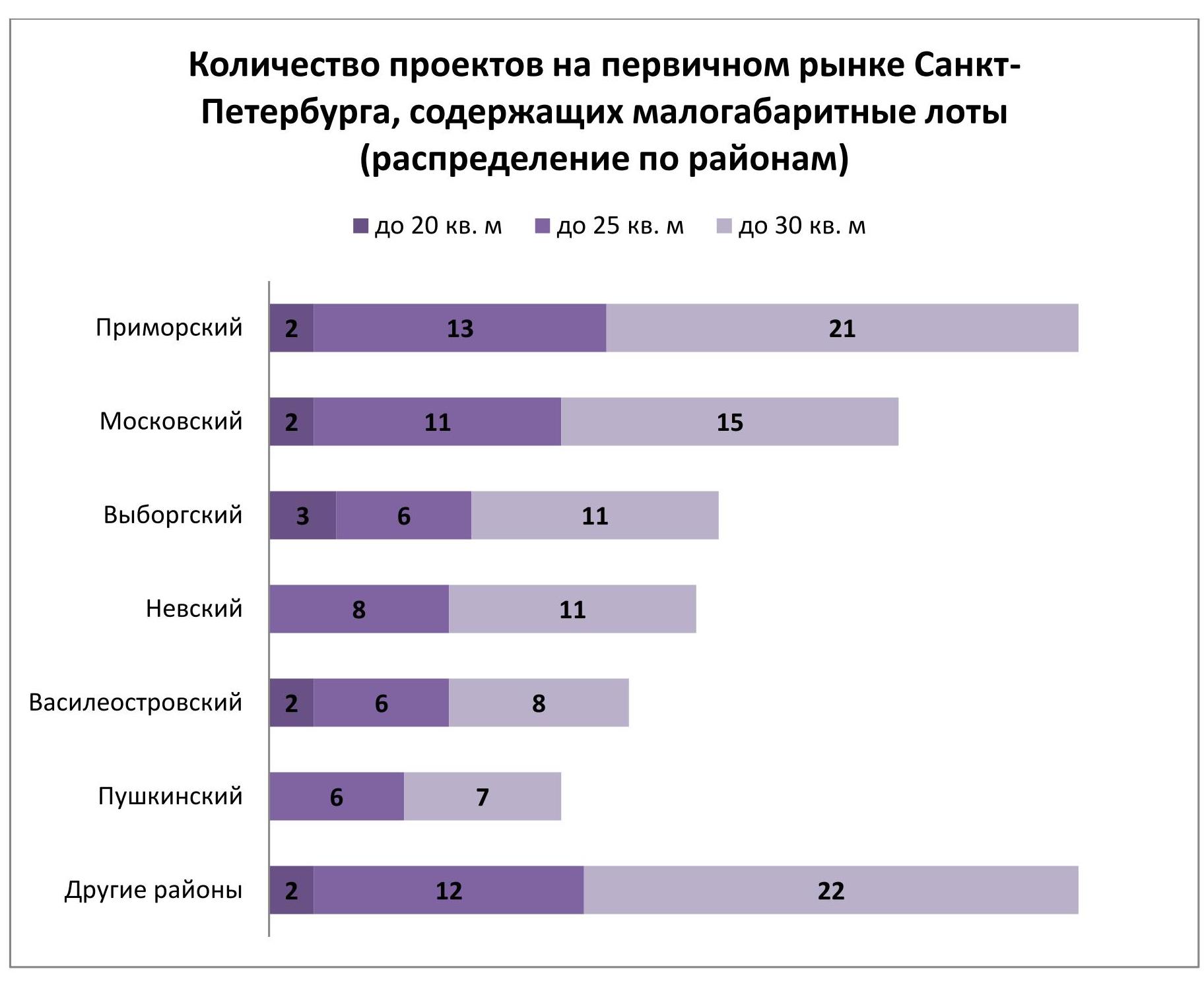

Проектов, включающих предложение площадью до 25 кв. м, намного больше. Их пул насчитывает 62 адреса (в том числе, 14 апарт-комплексов). 12 из них сосредоточены на северо-западной окраине города – между проспектом Энгельса и Западным скоростным диаметром. 6 проектов базируются внутри сектора, образованного пересечением Московского и Пулковского шоссе, и еще столько же примыкают к нему с внешней стороны. Еще одна локация с высокой долей новостроек, включающих малоформатные лоты, сложилась на юге Приморского и Выборгского районов. Здесь сгруппировано 7 подобных проектов. Самое дорогостоящее предложение площадью до 25 кв. м зафиксировано в апарт-комплексе Status (7,46 млн рублей), а также в жилых комплексах Neva Residence (7,34 млн рублей), ID Park Pobedy (6,94 млн рублей) и Квартал Che (6,35 млн рублей).

В 95 петербургских новостройках (с учетом 18 апарт-комплексов) из 236 можно приобрести квартиру или апартамент площадью до 30 кв. м. Большая часть экспозиции (свыше 60%) аккумулирована в Приморском, Московском, Невском и Выборгском районах.

Количество проектов, в которых предлагаются лоты сверхмалого формата, остается относительно стабильным на протяжении двух последних лет. В то же время у петербургских застройщиков явно снижается интерес к реализации недвижимости площадью 20-30 кв. м. В начале марта 2019 г. на рынке было представлено 75 комплексов с лотами площадью менее 25 кв. м и 115 комплексов с лотами площадью менее 30 кв. м. Таким образом, объем экспозиции уменьшился более чем на 17%. Это часть эволюционного процесса, характерного для строительной индустрии Санкт-Петербурга. Потребительский спрос переключается на более просторные и удобные планировки. И застройщики вынуждены пересматривать свои продуктовые линейки.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.