Итоги 2021 года на рынке инвестиций в коммерческую недвижимость Санкт-Петербурга

Аналитики консалтинговой компании Knight Frank St. Petersburg подвели итоги 2021 года на рынке инвестиций в коммерческую недвижимость Санкт-Петербурга. Согласно оценкам компании, общий объем вложений превысил годовые показатели за весь период наблюдений и составил 113 млрд руб., что более, чем в 2 раза превышает показатель 2020 года и в 2,5 раза превышает уровень «допандемийного» 2019 года.

Примечательно, что при оценке инвестиций в коммерческую недвижимости России доля Санкт-Петербурга увеличилась и составила 29% против 22% ранее по сравнению с 2020 годом. Таким образом, за счет инвестиционной активности Петербурга доля инвестиций в Москве снизилась на 5 п.п. до 67%, а в регионах – на 2 п.п. до 4%.

Динамика инвестиций по регионам

Источник: Knight Frank Research, 2022

Динамика общего объема инвестиций в коммерческую недвижимость Санкт-Петербурга

Источник: Knight Frank Research, 2022

- Продолжающийся рост спроса и усиление дефицитного состояния рынка повлияли на увеличение интереса инвесторов к объектам в нескольких сегментах: площадки под девелопмент и складской сегмент. Высокие ожидания в отношении дальнейшего развития рынков и большой спрос на рынке складской недвижимости и жилья стали основными драйверами достижения высоких объемов инвестиций.

- Наибольшая доля инвестиций пришлась на сделки с площадками под девелопмент – объем таких вложений увеличился почти в 24 раза по сравнению с 2019 годом и в 2,3 раза по сравнению с 2020, составив около 92 млрд руб. млрд. руб.

Топ-3 инвестиционных сделки в Санкт-Петербурге, 2021 г.

|

Объект |

Сегмент |

Регион |

Покупатель |

Цена, млрд руб. |

|

Часть проекта Ligovsky City |

Площадки под девелопмент |

Санкт-Петербург |

ГК ПИК |

10-12 |

|

ЗУ на Суздальском проспекте площадью |

Площадки под девелопмент |

Санкт-Петербург |

Ленстройтрест |

6,0-7,0 |

|

Участок Алмаз-Антей на Шкиперском проспекте |

Площадки под девелопмент |

Санкт-Петербург |

ЛСР |

4,0-5,0 |

Источник: Knight Frank Research, 2022

- В соответствии с тенденцией, наблюдавшейся в последние два года, площадки под девелопмент в очередной раз стали лидерами в структуре инвестиционного спроса с долей в 81,2% против 74,3% годом ранее. Причиной тому стали высокий спрос на жилье и активное поглощение доступных для строительства земель крупнейшими игроками рынка, что создает ажиотаж вокруг ликвидных земельных участков. Совокупный объем вложений 2021 года в данный сегмент составил 91,8 млрд руб. Среди девелоперов, вложивших наибольший объем средств, в пополнение собственных земельных банков – Setl Group, ГК ПИК, ГК ПСК и другие. В дальнейшем ожидается сохранение высокой доли сегмента площадок под девелопмент в общем объеме инвестиций, однако сокращение доступных и ликвидных участков, которое, в том числе, было фактором смещения подобного спроса из Москвы в Санкт-Петербург, заставит девелоперов конкурировать за право застройки тех или иных площадок.

- Наибольшее количество инвестиций, после площадок под девелопмент, привлек сегменты офисной недвижимости и складской недвижимости, доля которых составила по 8,5% от общего объема инвестиций в активы Санкт-Петербурга, против 9,3% и 13,6% в 2020 году соответственно. Инвестиции в данные сегменты в абсолютном значении составили по 9,6 млрд руб., увеличившись в 1,9 и 1,3 раз на фоне общего восстановления интереса инвесторов в 2021 году после неопределенности 2020 года.

Структура инвестиций по сегментам в Санкт-Петербурге

Источник: Knight Frank Research, 2022

Структура инвестиций по типам инвесторов в Санкт-Петербурге

Источник: Knight Frank Research, 2022

- Высокий объем вложений в площадки под девелопмент обуславливает лидерство девелоперов в структуре по типу инвестора. На них пришлось 83% всех инвестированных средств, что на 14 п.п. больше доли 2020 года.

- Снизилась доля инвестиционных компаний/частных инвесторов, 14% против 25% по итогам 2020 года. При этом появилась доля такого типа покупателей как УК ЗПИФН, которые в 2021 году были представлены компанией «Отал Недвижимость».

- Доля иностранных инвесторов составила 3,4%, что на 3,5 п. п. ниже, чем в 2020 году. Сдерживающими факторами для привлечения зарубежных инвестиций остаются коронавирусные ограничения, несформированность условий и инструментов для иностранных инвесторов и связанные с этим барьеры, а также напряженная геополитическая ситуация. Последний фактор, вероятно, еще несколько лет будет поддерживать долю иностранных инвестиций на низком уровне.

Николай Пашков, вице-президент по инвестициям Knight Frank St. Petersburg: «Структура спроса на инвестиционные объекты в Петербурге обусловлена высоким спросом на рынке жилья и активным развитием девелоперами своих инвестиционных программ. По сути, данный тренд сохранится и в 2022 году - жилые девелоперы продолжат лидировать в части приобретения и поглощения активов.

Кроме того, можно отметить большой интерес столичных игроков рынка к объектам инвестиционного качества в Петербурге. Это может быть обусловлено тем, что московский рынок уже не может удовлетворить тот объем запросов, который существует у институциональных инвесторов. Мы ожидаем, что в 2022 году случится ряд крупных сделок с объектами коммерческой недвижимости московских инвесторов в Петербурге».

По данным департамента аналитики компании «БОН ТОН», по итогам сентября 2020 г. на первичном рынке Москвы доля СЗАО сократилась за год на 4%, сейчас на него приходится 7,6% от совокупного предложения. За год объем предложения сократился на 50% в связи с ростом спроса несмотря на активность застройщиков.

По итогам сентября 2020 г. совокупный объем предложения на первичном рынке СЗАО составил 159,7 тыс. кв. м и 2,2 тыс. лотов. В реализации находится 26 проектов в 71 корпусе. За год в реализацию вышло 23 корпуса в 8 новых и в 7 уже реализующихся проектах.

Больше половины предложения на первичном рынке СЗАО приходится на район Хорошево-Мневники (52,2%). За год произошло снижение его доли - на 18,2%, а размера экспозиции - на 63%. Он остается наиболее активно развивающимся районом округа. В этой локации сосредоточено 12 проектов, за год вышло 2 новых проекта. Пальму первенства пытается перехватить район Покровское Стрешнево, доля которого за год выросла на 16%, а объем экспозиции - на 62%. В этом районе в реализации находится 7 проектов, из которых за год вышли 3 новых проекта.

Немного меньше приходится на район Щукино, доля которого выросла на 8%, а объем сократился на 17%. За год здесь вышло 2 новых проекта. Несмотря на то, что в районе Митино за год вышло 2 новых проекта, его доля сократилась на 5,6%, а размер предложения – на 77%.

В результате выхода нового предложения с апартаментами, их доля выросла на 15% и составила 20%, а размер экспозиции - в 2 раза. Объем предложения квартир за год сократился на 58%, а его доля составила 80%.

Больше половины предложения на первичном рынке СЗАО приходится на заключительную стадию строительной готовности – 53,8%, на начальном цикле находится 36%, что оказывает влияние на уровень цен.

По итогам сентября 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 229,2 тыс. руб. (+8,4% за год). СВЦ квартир составила 233,7 тыс. руб. (+10,8%): рост в бизнес-классе – на 12,3%, в комфорт-классе – на 10,2%.

СВЦ в сегменте апартаментов составила 211,7 тыс. руб., которая уменьшилась на 4,5% в результате выхода новых проектов. В бизнес-классе она уменьшилась на 17,9%, в комфорт-классе показала рост на 25,4%.

Самым доступным районом на первичном рынке СЗАО является Митино, в котором СВЦ составляет 163,1 тыс. руб., которая за год выросла на 14,9%. Самым «дорогим» является район Щукино, в котором СВЦ составляет 283,2 тыс. руб., которая за год выросла на 10,3%. В районе Митино все предложение представлено квартирами комфорт-класса. В районе Щукино почти 70% предложения приходится на бизнес-класс и 32% на комфорт-класс.

Структура предложения по районам, кв. м

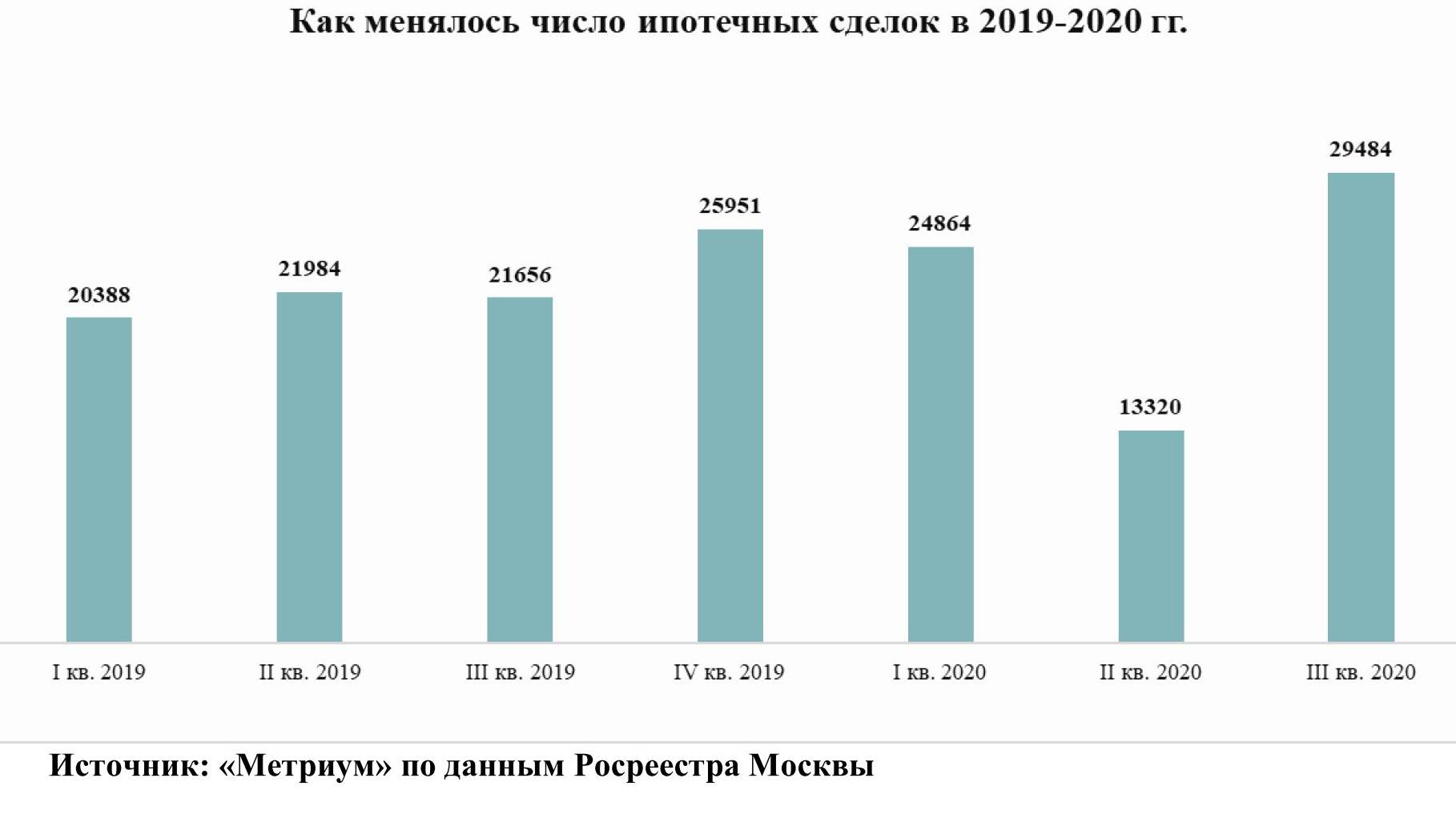

В III квартале 2020 было заключено больше сделок на рынке жилья в Москве, чем в предыдущие кварталы текущего года, подсчитали эксперты «Метриум», проанализировав новые данные Росреестра Москвы. В годовом выражении спрос на новостройки вырос на 43%, на вторичное жилье – на 25%, а количество ипотечных сделок – на 36%.

В III квартале 2020 года в Москве было заключено почти 31 тыс. договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. По сравнению с тем же периодом 2019 года, когда Росреестр зафиксировал 21,5 тыс. ДДУ, активность покупателей строящегося жилья увеличилась на 43%, а в сравнении со II кварталом 2020 года – в два раза, подсчитали аналитики «Метриум».

«Спрос на новостройки Москвы в третьем квартале не только восстановился после пандемии, но и вырос, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Это связано в первую очередь с позитивным эффектом от действия программы ипотечных ставок, и также со снижением курса рубля. В июле-августе российская валюта заметно ослабла, что стимулировало инвестиционный спрос на жилье в Москве. Особенно часто приобретали готовое жилье и другие самые ликвидные лоты в качественных проектах новостроек. Население стремилось перевести сбережение в более твёрдый актив или зафиксировать прибыль от роста курса доллара и евро».

На рынке ипотеки заемщики в Москве получили рекордное число кредитов. В III квартале Росреестр зафиксировал почти 30 тыс. ипотечных займов, что на 36% больше, чем в III квартале 2019 года. В сравнении со II кварталом 2020 года показатель увеличился более чем в два раза.

«Полагаю, на высокую активность покупателей в III квартале оказала неопределенность оносительно судьбы программы субсидирования ипотеки, – говорит Ксения Юрьева, член совета директоров Группа Родина (девелопер первого в России жилого культурно-образовательного кластера Russian Design District). – Изначально планировалось её завершение к началу ноября, поэтому после выхода из режима самоизоляции в июне у потенциальных покупателей жилья с привлечением кредита было не так много времени на поиск недвижимости и аккумулирования собственных средств на первоначальный взнос. Это стимулировало их ускоренное принятие решение о покупке».

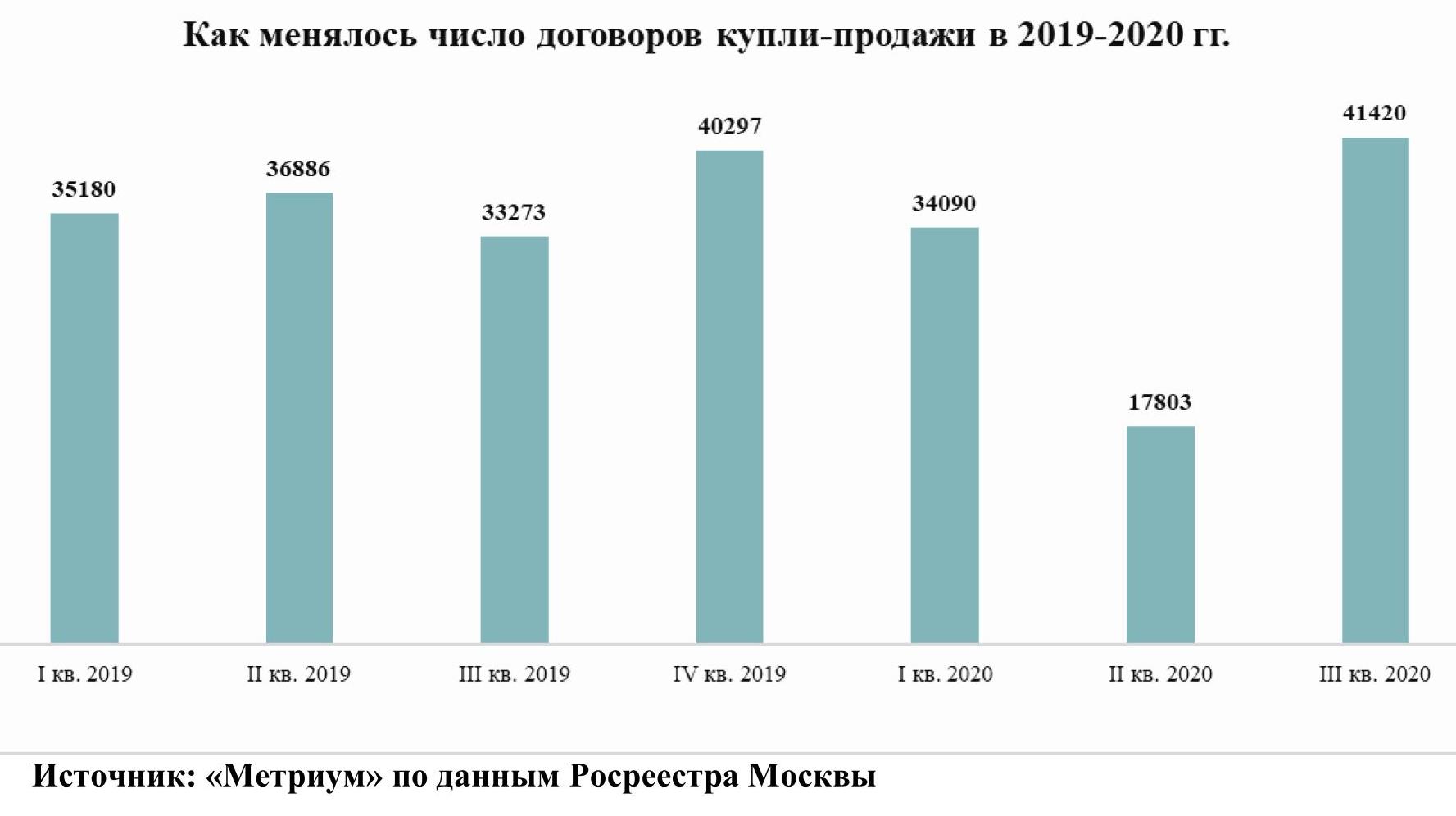

На вторичном рынке жилья в III квартале 2020 года спрос также превзошел докризисные значения. В Москве заключили 41,4 тыс. договоров купли-продажи жилья, что на 25% больше, чем в III квартале 2019 года, и в 2,3 раза больше, чем во II квартале 2020 года. Продажи вторичного жилья в III квартале стали самыми высокими за последние 7 лет, если сравнивать их с аналогичными периодами прошлых периодов.

«Полагаю, что продажи на вторичном рынке жилья косвенно стимулировала программа субсидирования ипотеки на новостройки, – анализирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби» и «Данилов дом»). – Когда открылась возможность приобрести квартиру в кредит с низкой ставкой, многие владельцы старых квартир решили выставить их на продажу. А поскольку времени у них было немного, они были склонны давать хорошие скидки, что и стимулировало повышение числа сделок».

«Бум на рынке жилья в третьем квартале стал следствием нескольких факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Во-первых, мы продолжаем наблюдать реализацию отложенного спроса со стороны покупателей, которые не успели или отказались покупать жилье весной. Во-вторых, активность клиентов, прежде всего инвесторов, стимулировало резкое ослабление рубля. В-третьих, покупателей подгоняли сжатые сроки программы субсидирования ипотеки. Полагаю, в ближайшие месяцы темпы прироста числа сделок несколько снизятся, но, по-видимому, тренд на повышение сохранится до конца текущего года и весенний провал будет полностью компенсирован».