Итоги 2021 года на рынке инвестиций в коммерческую недвижимость Санкт-Петербурга

Аналитики консалтинговой компании Knight Frank St. Petersburg подвели итоги 2021 года на рынке инвестиций в коммерческую недвижимость Санкт-Петербурга. Согласно оценкам компании, общий объем вложений превысил годовые показатели за весь период наблюдений и составил 113 млрд руб., что более, чем в 2 раза превышает показатель 2020 года и в 2,5 раза превышает уровень «допандемийного» 2019 года.

Примечательно, что при оценке инвестиций в коммерческую недвижимости России доля Санкт-Петербурга увеличилась и составила 29% против 22% ранее по сравнению с 2020 годом. Таким образом, за счет инвестиционной активности Петербурга доля инвестиций в Москве снизилась на 5 п.п. до 67%, а в регионах – на 2 п.п. до 4%.

Динамика инвестиций по регионам

Источник: Knight Frank Research, 2022

Динамика общего объема инвестиций в коммерческую недвижимость Санкт-Петербурга

Источник: Knight Frank Research, 2022

- Продолжающийся рост спроса и усиление дефицитного состояния рынка повлияли на увеличение интереса инвесторов к объектам в нескольких сегментах: площадки под девелопмент и складской сегмент. Высокие ожидания в отношении дальнейшего развития рынков и большой спрос на рынке складской недвижимости и жилья стали основными драйверами достижения высоких объемов инвестиций.

- Наибольшая доля инвестиций пришлась на сделки с площадками под девелопмент – объем таких вложений увеличился почти в 24 раза по сравнению с 2019 годом и в 2,3 раза по сравнению с 2020, составив около 92 млрд руб. млрд. руб.

Топ-3 инвестиционных сделки в Санкт-Петербурге, 2021 г.

|

Объект |

Сегмент |

Регион |

Покупатель |

Цена, млрд руб. |

|

Часть проекта Ligovsky City |

Площадки под девелопмент |

Санкт-Петербург |

ГК ПИК |

10-12 |

|

ЗУ на Суздальском проспекте площадью |

Площадки под девелопмент |

Санкт-Петербург |

Ленстройтрест |

6,0-7,0 |

|

Участок Алмаз-Антей на Шкиперском проспекте |

Площадки под девелопмент |

Санкт-Петербург |

ЛСР |

4,0-5,0 |

Источник: Knight Frank Research, 2022

- В соответствии с тенденцией, наблюдавшейся в последние два года, площадки под девелопмент в очередной раз стали лидерами в структуре инвестиционного спроса с долей в 81,2% против 74,3% годом ранее. Причиной тому стали высокий спрос на жилье и активное поглощение доступных для строительства земель крупнейшими игроками рынка, что создает ажиотаж вокруг ликвидных земельных участков. Совокупный объем вложений 2021 года в данный сегмент составил 91,8 млрд руб. Среди девелоперов, вложивших наибольший объем средств, в пополнение собственных земельных банков – Setl Group, ГК ПИК, ГК ПСК и другие. В дальнейшем ожидается сохранение высокой доли сегмента площадок под девелопмент в общем объеме инвестиций, однако сокращение доступных и ликвидных участков, которое, в том числе, было фактором смещения подобного спроса из Москвы в Санкт-Петербург, заставит девелоперов конкурировать за право застройки тех или иных площадок.

- Наибольшее количество инвестиций, после площадок под девелопмент, привлек сегменты офисной недвижимости и складской недвижимости, доля которых составила по 8,5% от общего объема инвестиций в активы Санкт-Петербурга, против 9,3% и 13,6% в 2020 году соответственно. Инвестиции в данные сегменты в абсолютном значении составили по 9,6 млрд руб., увеличившись в 1,9 и 1,3 раз на фоне общего восстановления интереса инвесторов в 2021 году после неопределенности 2020 года.

Структура инвестиций по сегментам в Санкт-Петербурге

Источник: Knight Frank Research, 2022

Структура инвестиций по типам инвесторов в Санкт-Петербурге

Источник: Knight Frank Research, 2022

- Высокий объем вложений в площадки под девелопмент обуславливает лидерство девелоперов в структуре по типу инвестора. На них пришлось 83% всех инвестированных средств, что на 14 п.п. больше доли 2020 года.

- Снизилась доля инвестиционных компаний/частных инвесторов, 14% против 25% по итогам 2020 года. При этом появилась доля такого типа покупателей как УК ЗПИФН, которые в 2021 году были представлены компанией «Отал Недвижимость».

- Доля иностранных инвесторов составила 3,4%, что на 3,5 п. п. ниже, чем в 2020 году. Сдерживающими факторами для привлечения зарубежных инвестиций остаются коронавирусные ограничения, несформированность условий и инструментов для иностранных инвесторов и связанные с этим барьеры, а также напряженная геополитическая ситуация. Последний фактор, вероятно, еще несколько лет будет поддерживать долю иностранных инвестиций на низком уровне.

Николай Пашков, вице-президент по инвестициям Knight Frank St. Petersburg: «Структура спроса на инвестиционные объекты в Петербурге обусловлена высоким спросом на рынке жилья и активным развитием девелоперами своих инвестиционных программ. По сути, данный тренд сохранится и в 2022 году - жилые девелоперы продолжат лидировать в части приобретения и поглощения активов.

Кроме того, можно отметить большой интерес столичных игроков рынка к объектам инвестиционного качества в Петербурге. Это может быть обусловлено тем, что московский рынок уже не может удовлетворить тот объем запросов, который существует у институциональных инвесторов. Мы ожидаем, что в 2022 году случится ряд крупных сделок с объектами коммерческой недвижимости московских инвесторов в Петербурге».

Половина квартир, продаваемых на вторичном рынке Москвы и Санкт-Петербурга в настоящее время, возведены после 2010 года. По данным экосистемы недвижимости «Метр квадратный» (входит в Группу ВТБ), на рынке двух столиц клиенты активно обновляют свое жилье, сокращая долю квартир советских годов постройки в общем объеме продаж.

Аналитики компании «Метр квадратный» отмечают, что бум многоквартирного жилищного строительства в нашей стране начался в середине 1950-х годов с развитием типового панельного жилья. До конца 1980-х годов активно возводились малоэтажные дома, в 90-е годы строительный рынок России переживал резкий спад, и строительство многоэтажных домов началось лишь в начале 2000-х. Но именно они сегодня определяют структуру предложений на вторичном рынке Москвы и Санкт-Петербурга.

По данным экосистемы недвижимости, более 3/4 квартир, которые предлагаются сегодня в Москве в качестве «вторички», расположены в домах, построенных после 1989 года. Доля квартир, возведенных в период «индустриального домостроения» (1955-1989 гг.), составляет 17%. Еще 6% предложений приходится на квартиры в домах более ранних годов постройки.

В Санкт-Петербурге наблюдается в целом аналогичная ситуация. Разница – лишь в доле квартир в домах, построенных ранее 1955 г, здесь это около 13%, причем основная часть из них возведена до 1932 года. 18% в общем объеме продаж занимает жилой фонд 1955-1989 гг., около 70% построены уже в современной России.

Таким образом, более 50% квартир, предлагаемых на вторичном рынке Москвы и Санкт-Петербурга, находятся в домах, построенных уже начиная с 2011 года – половина столичной «вторички» моложе 10 лет. Генеральный директор экосистемы недвижимости «Метр квадратный» Вячеслав Дусалеев отмечает, что граждане активно улучшают свои жилищные условия, приобретая в том числе новостройки за счет льготной ипотеки. Еще одним важным фактором является высокая доля инвестиционной недвижимости, которая характерна для рынка двух столиц.

Эксперт на рынке жилья добавляет, что вторичный рынок до сих пор ассоциируется у многих покупателей с «панельками» или «хрущевками», хотя статистика говорит о его значительном «омоложении». «Возведение большого объема жилищного фонда после 2011 года и активность инвесторов на этом рынке привели к значимому росту доли квартир в новостройках по переуступке. Текущая ситуация и увеличение объемов строительства, заявленное в рамках национального проекта по развитию жилищного фонда России, будут еще больше ускорять этот процесс, полностью разрушая сложившийся годами стереотип о старом и некачественном фонде вторичного рынка», – считает Вячеслав Дусалеев.

Для сравнения аналитики «Метр квадратный» использовал объем выставленных на продажу квартир на вторичном рынке Москвы и Санкт-Петербурга, оценивая его с учетом даты постройки домов. Обзор проведен на основе лотов, представленных на платформе по поиску жилья "Метр квадратный": выборка включает в себя 71% предложений по Москве и 86% предложений по Санкт-Петербургу с подтвержденными сроками постройки домов. Полная база жилых объектов, представленных на платформе, содержит более 100 тыс. квартир на вторичном рынке в Московском регионе и Санкт-Петербурге и области.

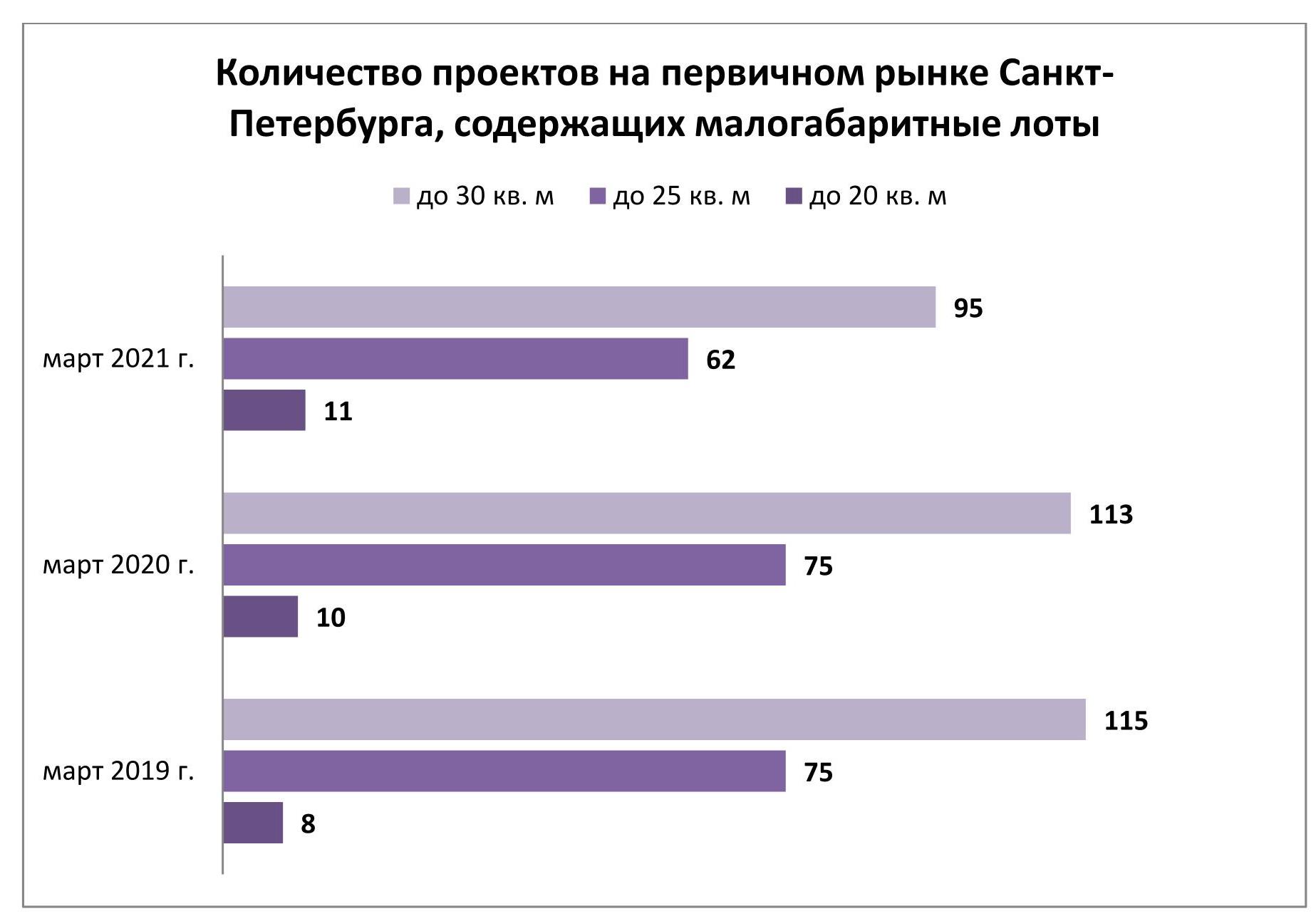

В Санкт-Петербурге все сильнее сокращается предложение в категории малогабаритных лотов. По сравнению с 2019-2020 гг. количество адресов, по которым продаются квартиры и апартаменты площадью до 30 кв. м, стало меньше на одну шестую. Об этом свидетельствуют результаты исследования, проведенного экспертами Urbanus.ru.

По итогам прошлого сезона в петербургских новостройках выбыло без малого 400 квартир сверхмалого формата (до 20 кв. м). На сегодняшний день представительство этого продукта на первичном рынке исчисляется 93 лотами, рассредоточенными по пяти адресам. Самой широкой выборкой (66 лотов) отличается ЖК «Цветной город». Объекты площадью менее 20 кв. м встречаются также в шести апарт-комплексах. По заявленному бюджету в этой категории лидирует апартамент с габаритами 19,85 кв. м во второй очереди комплекса Docklands на Васильевском острове (набережная Макарова). Он стоит 7,00 млн рублей.

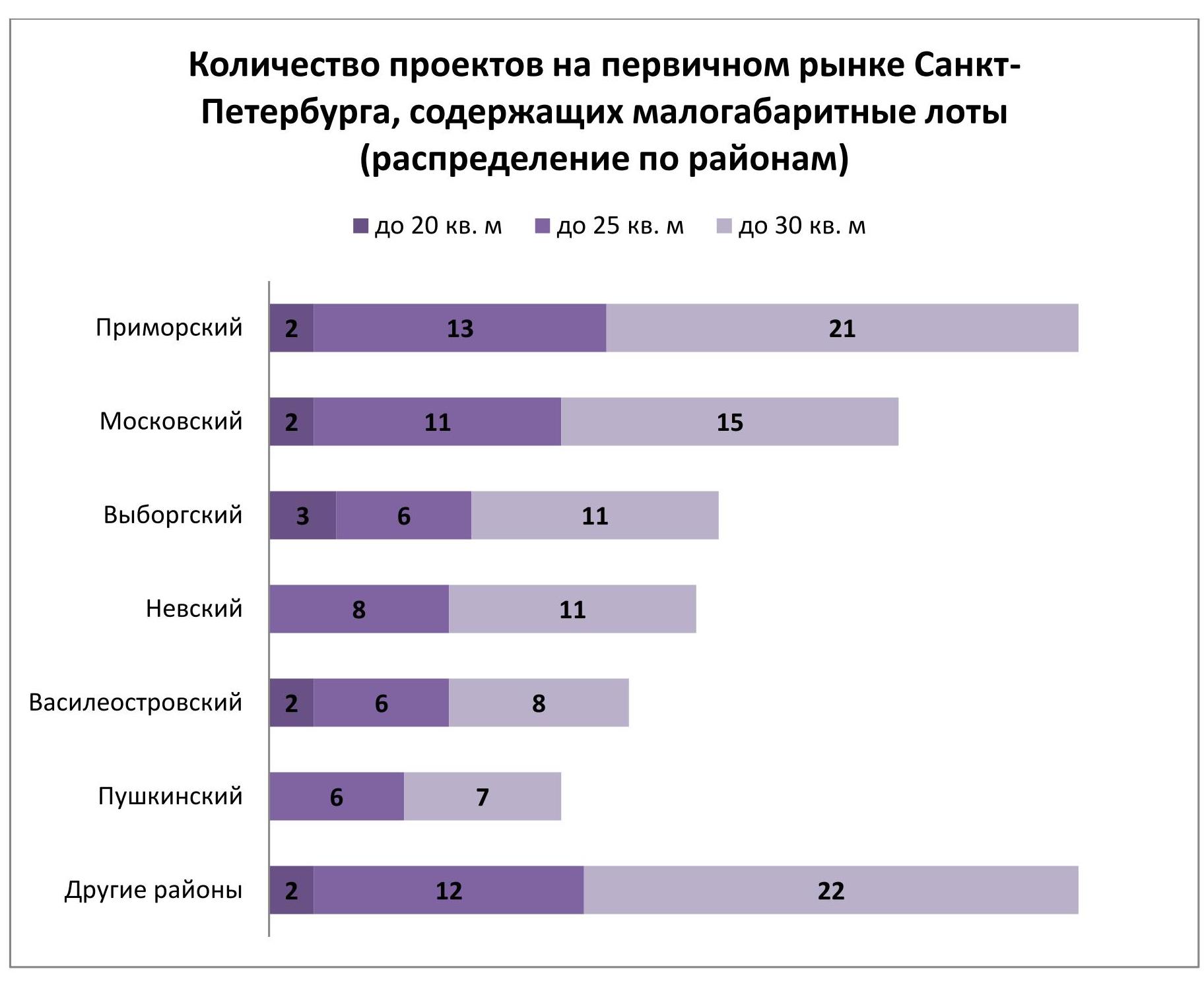

Проектов, включающих предложение площадью до 25 кв. м, намного больше. Их пул насчитывает 62 адреса (в том числе, 14 апарт-комплексов). 12 из них сосредоточены на северо-западной окраине города – между проспектом Энгельса и Западным скоростным диаметром. 6 проектов базируются внутри сектора, образованного пересечением Московского и Пулковского шоссе, и еще столько же примыкают к нему с внешней стороны. Еще одна локация с высокой долей новостроек, включающих малоформатные лоты, сложилась на юге Приморского и Выборгского районов. Здесь сгруппировано 7 подобных проектов. Самое дорогостоящее предложение площадью до 25 кв. м зафиксировано в апарт-комплексе Status (7,46 млн рублей), а также в жилых комплексах Neva Residence (7,34 млн рублей), ID Park Pobedy (6,94 млн рублей) и Квартал Che (6,35 млн рублей).

В 95 петербургских новостройках (с учетом 18 апарт-комплексов) из 236 можно приобрести квартиру или апартамент площадью до 30 кв. м. Большая часть экспозиции (свыше 60%) аккумулирована в Приморском, Московском, Невском и Выборгском районах.

Количество проектов, в которых предлагаются лоты сверхмалого формата, остается относительно стабильным на протяжении двух последних лет. В то же время у петербургских застройщиков явно снижается интерес к реализации недвижимости площадью 20-30 кв. м. В начале марта 2019 г. на рынке было представлено 75 комплексов с лотами площадью менее 25 кв. м и 115 комплексов с лотами площадью менее 30 кв. м. Таким образом, объем экспозиции уменьшился более чем на 17%. Это часть эволюционного процесса, характерного для строительной индустрии Санкт-Петербурга. Потребительский спрос переключается на более просторные и удобные планировки. И застройщики вынуждены пересматривать свои продуктовые линейки.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.