Итоги 2021 года на рынке инвестиций в коммерческую недвижимость Санкт-Петербурга

Аналитики консалтинговой компании Knight Frank St. Petersburg подвели итоги 2021 года на рынке инвестиций в коммерческую недвижимость Санкт-Петербурга. Согласно оценкам компании, общий объем вложений превысил годовые показатели за весь период наблюдений и составил 113 млрд руб., что более, чем в 2 раза превышает показатель 2020 года и в 2,5 раза превышает уровень «допандемийного» 2019 года.

Примечательно, что при оценке инвестиций в коммерческую недвижимости России доля Санкт-Петербурга увеличилась и составила 29% против 22% ранее по сравнению с 2020 годом. Таким образом, за счет инвестиционной активности Петербурга доля инвестиций в Москве снизилась на 5 п.п. до 67%, а в регионах – на 2 п.п. до 4%.

Динамика инвестиций по регионам

Источник: Knight Frank Research, 2022

Динамика общего объема инвестиций в коммерческую недвижимость Санкт-Петербурга

Источник: Knight Frank Research, 2022

- Продолжающийся рост спроса и усиление дефицитного состояния рынка повлияли на увеличение интереса инвесторов к объектам в нескольких сегментах: площадки под девелопмент и складской сегмент. Высокие ожидания в отношении дальнейшего развития рынков и большой спрос на рынке складской недвижимости и жилья стали основными драйверами достижения высоких объемов инвестиций.

- Наибольшая доля инвестиций пришлась на сделки с площадками под девелопмент – объем таких вложений увеличился почти в 24 раза по сравнению с 2019 годом и в 2,3 раза по сравнению с 2020, составив около 92 млрд руб. млрд. руб.

Топ-3 инвестиционных сделки в Санкт-Петербурге, 2021 г.

|

Объект |

Сегмент |

Регион |

Покупатель |

Цена, млрд руб. |

|

Часть проекта Ligovsky City |

Площадки под девелопмент |

Санкт-Петербург |

ГК ПИК |

10-12 |

|

ЗУ на Суздальском проспекте площадью |

Площадки под девелопмент |

Санкт-Петербург |

Ленстройтрест |

6,0-7,0 |

|

Участок Алмаз-Антей на Шкиперском проспекте |

Площадки под девелопмент |

Санкт-Петербург |

ЛСР |

4,0-5,0 |

Источник: Knight Frank Research, 2022

- В соответствии с тенденцией, наблюдавшейся в последние два года, площадки под девелопмент в очередной раз стали лидерами в структуре инвестиционного спроса с долей в 81,2% против 74,3% годом ранее. Причиной тому стали высокий спрос на жилье и активное поглощение доступных для строительства земель крупнейшими игроками рынка, что создает ажиотаж вокруг ликвидных земельных участков. Совокупный объем вложений 2021 года в данный сегмент составил 91,8 млрд руб. Среди девелоперов, вложивших наибольший объем средств, в пополнение собственных земельных банков – Setl Group, ГК ПИК, ГК ПСК и другие. В дальнейшем ожидается сохранение высокой доли сегмента площадок под девелопмент в общем объеме инвестиций, однако сокращение доступных и ликвидных участков, которое, в том числе, было фактором смещения подобного спроса из Москвы в Санкт-Петербург, заставит девелоперов конкурировать за право застройки тех или иных площадок.

- Наибольшее количество инвестиций, после площадок под девелопмент, привлек сегменты офисной недвижимости и складской недвижимости, доля которых составила по 8,5% от общего объема инвестиций в активы Санкт-Петербурга, против 9,3% и 13,6% в 2020 году соответственно. Инвестиции в данные сегменты в абсолютном значении составили по 9,6 млрд руб., увеличившись в 1,9 и 1,3 раз на фоне общего восстановления интереса инвесторов в 2021 году после неопределенности 2020 года.

Структура инвестиций по сегментам в Санкт-Петербурге

Источник: Knight Frank Research, 2022

Структура инвестиций по типам инвесторов в Санкт-Петербурге

Источник: Knight Frank Research, 2022

- Высокий объем вложений в площадки под девелопмент обуславливает лидерство девелоперов в структуре по типу инвестора. На них пришлось 83% всех инвестированных средств, что на 14 п.п. больше доли 2020 года.

- Снизилась доля инвестиционных компаний/частных инвесторов, 14% против 25% по итогам 2020 года. При этом появилась доля такого типа покупателей как УК ЗПИФН, которые в 2021 году были представлены компанией «Отал Недвижимость».

- Доля иностранных инвесторов составила 3,4%, что на 3,5 п. п. ниже, чем в 2020 году. Сдерживающими факторами для привлечения зарубежных инвестиций остаются коронавирусные ограничения, несформированность условий и инструментов для иностранных инвесторов и связанные с этим барьеры, а также напряженная геополитическая ситуация. Последний фактор, вероятно, еще несколько лет будет поддерживать долю иностранных инвестиций на низком уровне.

Николай Пашков, вице-президент по инвестициям Knight Frank St. Petersburg: «Структура спроса на инвестиционные объекты в Петербурге обусловлена высоким спросом на рынке жилья и активным развитием девелоперами своих инвестиционных программ. По сути, данный тренд сохранится и в 2022 году - жилые девелоперы продолжат лидировать в части приобретения и поглощения активов.

Кроме того, можно отметить большой интерес столичных игроков рынка к объектам инвестиционного качества в Петербурге. Это может быть обусловлено тем, что московский рынок уже не может удовлетворить тот объем запросов, который существует у институциональных инвесторов. Мы ожидаем, что в 2022 году случится ряд крупных сделок с объектами коммерческой недвижимости московских инвесторов в Петербурге».

«Главстрой-Регионы», один из крупнейших застройщиков Московской области, проанализировал динамику спроса на рынке жилой недвижимости Подмосковья в I квартале 2021 года и сопоставил с показателями собственных проектов: ЖК «Героев» и ЖК «Столичный», самого продаваемого проекта МО*.

По итогам I квартала 2021 года на рынке новостроек МО половина реализованного спроса приходится на лоты площадью 30-40 м2 (29%) и 50-60 м2 (21%). Количество комнат в данных диапазонах варьируется. Так, в ЖК «Столичный» в диапазоне 30-40 м2 можно выбрать студию, полноценную однокомнатную квартиру и двухкомнатную формата «евро» (спальня + кухня-гостиная). На них в I квартале 2021 года пришлось 49% спроса по проекту. В диапазоне 50-60 м2 представлены двухкомнатные, трехкомнатные формата «евро» (две спальни + кухня-гостиная) и трехкомнатные квартиры. Доля таких квартир в структуре сделок составила 11%. Из приведенной статистики видно, что в проекте «Столичный» основной реализованный спрос - 60% - приходится на квартиры в диапазоне площадей 30-40 м2 и 50-60 м2. В ЖК «Героев» по итогам 1 квартала наибольшая часть реализованного спроса также приходится на лоты в диапазонах площадей 30-40 м2 и 50-60 м2 (в совокупности 58%), но при этом значимая часть спроса лежит в предложении 40-50 м2 (19%).

В предложении средневзвешенная стоимость квадратного метра на первичном рынке жилья массового сегмента МО к концу I квартала текущего года составила 117,6 тыс.рублей (без учета бизнес-класса), что на 6,3% превышает показатели IV квартала 2020 года. В ЖК «Столичный» средневзвешенная цена предложения за первые три месяца 2021 года выросла на 1,3%, а в ЖК «Героев» - на 5,1%. (Динамика роста средневзвешенной цены представлена в Графике 1).

Что касается средневзвешенной цены спроса, то здесь рост за первые три месяца текущего года составил 8,2 % по ЖК «Столичный» и 8,7% по ЖК «Героев» и составляет 120,5 тыс.рублей и 117,6 тыс.рублей соответственно. (Динамика роста средневзвешенной цены спроса представлена в Графике 2).

В I квартале 2021 года «Главстрой- Регионы» объявил о старте продаж в корпусе № 19 ЖК «Столичный» и в корпусе №309 ЖК «Героев». Всего же за указанный период на рынке Подмосковья выставлены на продажу лоты в 44 корпусах в 29 проектах, в общей сложности 304,6 тыс.м2 жилья. Таким образом, объем предложения на рынке первичного жилья в Подмосковье вырос за первые три месяца года на 2,4% по сравнению с 4 кварталом 2020 года и составляет 1,44 млн м2. Если посмотреть динамику объема предложения по МО (График 3), то можно заметить, что с января 2020 года это первый случай роста объема предложения, до этого показатели снижались.

В I квартале 2021 года наблюдается перераспределение предпочтений покупателей при выборе планировок. Так, в ЖК «Столичный» основной интерес приходится на однокомнатные квартиры, как отмечалось и ранее, но их доля в структуре сделок заметно увеличилась - до 46% против 36% годом ранее. Растет интерес к квартирам с двумя спальнями и объединенной кухней-гостиной (трехкомнатная формата «евро»). Если год назад их доля в структуре сделок составляла 10%, то в текущем году этот показатель вырос до 14%. В ЖК «Героев» предпочтения покупателей данную тенденцию подтверждают. Основной спрос также приходится на однокомнатные квартиры (41%), на втором месте по доле в структуре сделок трехкомнатные квартиры формата «евро» 21%.

В целом по области спрос распределился немного иначе: выше запрос на студии, ниже – на трех- и четырёхкомнатные квартиры, однокомнатные и двухкомнатные квартиры востребованы практически в равной степени (Структура спроса по комнатности представлен График 4).

Что касается субъективных показателей, можно отметить, что покупатели стали чаще обращать внимание на эффективность планировок, отдавая предпочтение максимально функциональным решениям: вместо одной просторной комнаты выбирают две маленьких спальни, вместо коридора – гардеробную или кладовую, вместо большой кухни – кухонный уголок в общей гостиной.

Основным драйвером спроса, влияющим на выбор и конечное решение о приобретении квартиры, являются выгодные условия ипотечного кредитования. По итогам I квартала по Московской области доля сделок с участием ипотеки составила 69%. В проектах «Главстрой-Регионы» в структуре продаж доля ипотечных сделок составила 78%, год назад этот показатель находился на уровне 70%. Новости о смене условий ипотечного кредитования и большая вероятность отмены программы господдержки стимулируют принятие решения о покупке, что подтверждает сократившееся в марте время выхода на сделку. По сравнению с январем в марте время выхода на сделку по проектам компании сократилось на 2 дня.

Объем реализованного спроса по итогам I квартала 2021 года составил 793 тыс.м2, что почти на 23% ниже показателей IV квартала 2020 года, и на 3% выше показателей аналогичного периода прошлого года (Динамика объема реализованного спроса за год представлена в Графике 5).

«После непредсказуемого 2020 года мало кто рисковал делать точные прогнозы на 2021. Сейчас, подводя итоги I квартала, можно смело говорить, что события развиваются по оптимистичному сценарию. Январь и февраль прошли спокойно, без непредвиденных всплесков и резких спадов, что вполне характерно для этого времени года. В марте произошел заметный скачок интереса к проектам со стороны покупателей. Это видно по всем каналам – звонки, посещение сайтов проектов и офисов продаж, заключенные договоры. Для примера, количество обращений в компанию «Главстрой-Регионы» по вопросу покупки недвижимости в марте увеличилось на 37% относительно февраля, количество продаж – на 26%», - рассказывает Виктория Ковалевская, руководитель направления маркетинговых исследований «Главстрой-Регионы».

** Типология «Главстрой Регионы»: 2К - двухкомнатные квартиры и квартиры формата «евро» (спальня + кухня-гостиная); 3К – трехкомнатные и формат «евро» (2 спальни + кухня-гостиная); 4К – формат «евро» (3 спальни + кухня-гостиная)

*** Данные по Московской области предоставлены аналитической службой инвестиционно-риэлторской компании Est-a-Tet

Источник: «Главстрой-Регионы»

Число квартир и апартаментов в продаже в московских новостройках элитного и премиум-класса сократилось до минимума с 2016 года. За последние 12 месяцев предложение дорогостоящего нового жилья в столице уменьшилось на 27%, подсчитали эксперты компании «Метриум». В сумме в обоих секторах рынка высокобюджетного жилья девелоперы продают 3,3 тыс. квартир.

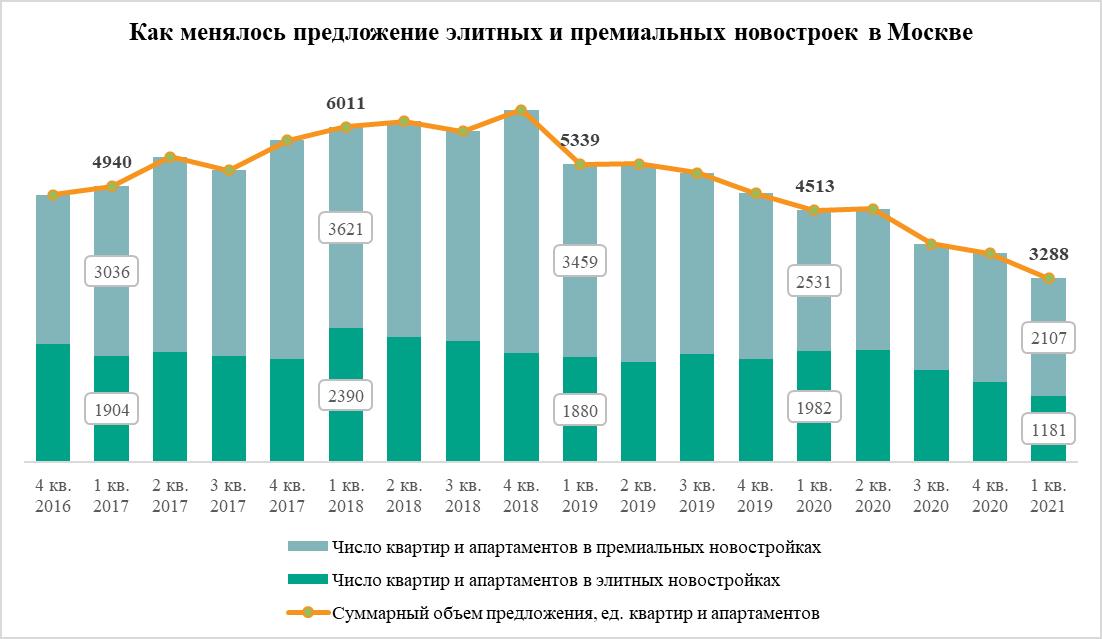

В I квартале 2021 года в Москве девелоперы продавали 3,3 тыс. квартир и апартаментов в комплексах, относящихся к элитному и премиальному сегментам рынка новостроек. Это самый низкий уровень предложения дорогого жилья в столице, зафиксированный с 2016 года. По подсчетам аналитиков «Метриум», за последний год этот показатель сократился на 27%, что стало самым резким годовым падением за пять лет.

Минимальное число квартир и апартаментов в продаже за последнюю пятилетку зарегистрировано в обоих секторах рынка высокобюджетного жилья. В премиум-классе в I квартале 2021 года застройщики продавали 2,1 тыс. квартир и апартаментов, тогда как в I квартале 2020 года – 2,5 тыс., в аналогичный период 2019 года – 3,5 тыс., 2018 года – 3,6 тыс., 2017 года – 3 тыс.

Схожая картина и в элитном сегменте. Сейчас в этом секторе рынка девелоперы ищут покупателей для 1,2 тыс. квартир и апартаментов, а год назад в продаже насчитывалось – 2 тыс., в 2019 году – 1,9 тыс., в 2018 году – 2,4 тыс., в 2017 году – 1,9 тыс.

Пика объем предложения дорогостоящих новостроек в Москве достиг в 2018 году, отмечают эксперты «Метриум». Тогда, в IV квартале, в обоих сегментах были представлены более 6 тыс. квартир и апартаментов.

Примечательно, что даже пополнение предложения новыми вариантами новостроек не исправило ситуацию. Продажи и бронирование открылись в четырех проектах премиум-класса, тогда как за аналогичный период 2020 года на рынке появился только один проект. Впрочем, в элитном сегменте новинок не было вовсе.

Вторая причина – высокий спрос на дорогие новостройки в Москве. По итогам I квартала 2021 года в комплексах премиум- и элитного классов зарегистрировано на 48% больше договоров долевого участия, чем за аналогичный период 2020 года. Это свидетельствует о высокой активности клиентов и объясняет причину рекордного сокращения предложения, особенно в премиум-классе.

«В 2021 году сразу несколько факторов способствовали росту спроса на элитное и премиальное жилье, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Во-первых, закрытие границ и ограничение полетов в связи с пандемией коронавируса заставили многих традиционно “космополитично” настроенных обладателей крупных бюджетов вновь обратить взоры на российский рынок дорогих новостроек, подыскать новое жилье, чтобы переждать карантин. Во-вторых, ослабление рубля и снижение доходности финансовых инструментов вложений стимулировали инвестиции в недвижимость. При этом неопределенность в экономике не способствовала повышению активности девелоперов. В итоге предложение рекордно сократилось».

Источник: «Метриум»