В 2021 году спрос на складские помещения в Петербурге вырос в 2,6 раза

По итогам 2021 года объем спроса на складские помещения в Северной столице составил 625 тыс. кв. м, что в 2,6 раза выше результата 2020 года (243 тыс. кв. м).

Лидерство в структуре спроса сохраняют торговые и дистрибуционные компании – на их долю пришлось более 79% от общего объема сделок (496 тыс. кв. м). Бум на складском рынке напрямую связан с ростом e-commerce – более половины (57%) от объема заключенных сделок сформировали маркетплейсы («Яндекс. Маркет», Ozon, Wildberries). При этом, на сделки с участием Ozon пришлось 42%, или более 260 тыс. кв. м, от общего годового объема сделок.

В то же время, сохраняется тренд на снижение объема сделок с участием логистических компаний: в 2021 году арендаторы этого профиля сформировали всего 5% от объема сделок (34 тыс. кв. м), хотя в 2019-2020 годах показатель находился на уровне 27-31% (или 85-95 тыс. кв. м). Это связано с тем, что небольшие ритейлеры все чаще отдают предпочтение маркетплейсам, которые берут на себя все этапы обработки и доставки товара до потребителя.

По состоянию на конец декабря 2021 года, уровень вакантности составлял 0,5% от общего объема рынка. Дополнительное предложение формируется за счет «скрытой вакансии» — площадей, которые могут быть освобождены, если арендатор готов оптимизировать занимаемые площади или предоставить их в субаренду. Однако, даже в этих условиях объем доступного предложения крайне низок и составляет не более 2-2,5%.

Острый дефицит вакантных площадей и стабильно высокий спрос привели к стремительному повышению запрашиваемых арендных ставок – в 2021 году показатель вырос на 46% и достиг 6 000 руб./кв. м/год (без учета операционных расходов и НДС). В условиях фактического отсутствия доступных площадей многие собственники повышают запрашиваемые ставки и выбирают лучшее предложение среди потенциальных арендаторов. Как результат, на рынке встречаются предложения и сделки со ставками на 10-15% выше среднерыночного показателя в объектах с аналогичными характеристиками. Особенно это характерно для объектов «скрытой вакансии» и маленьких блоков в качественных проектах, которые расположены в востребованных локациях.

«Рынок складской недвижимости закончил год с рекордными показателями, особенно в части запрашиваемых ставок аренды. Пока мы не видим сигналов возможной стабилизации рынка и изменения коммерческих условий. Однако, платежеспособность клиентов не безгранична. Рынок уже перегрет, и в случае, если собственник решат дальше повышать ставки аренды, клиенты будут активнее оптимизировать площади или рассматривать другой регион для размещения складских мощностей», — полагает Андрей Косарев, генеральный директор Colliers в Санкт-Петербурге.

По итогам 2021 года объем предложения пополнился 162 тыс. кв. м, что почти в два раза ниже показателя 2020 года. В некоторых проектах площадью более 70 тыс. кв. м ввод в эксплуатацию был перенесен на 2022 года. На новое спекулятивное предложение пришлось 66 тыс. кв. м (41%) от общего объема ввода – это комплексы «Армада Парк Север» (50 тыс. кв. м) и «Октавиан» (16 тыс. кв. м). Доминирующую долю (59%) сформировали объекты, реализованные для собственных нужд компаний, как своими силами, так и по схеме built-to-suit. Ключевыми комплексами, созданными по схеме built-to-suit, стали Fix Price (35,6 тыс. кв. м) на территории «PNK Парк Шушары-3», а также СДЭК (17,4 тыс. кв. м) и FIT-Instrument (6,9 тыс. кв. м) на территории «PNK Парк Софийская КАД».

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

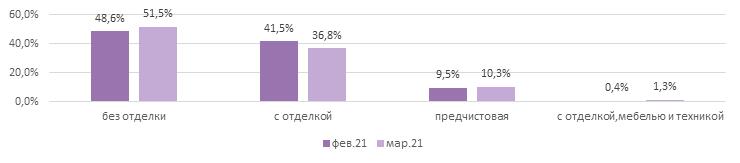

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %

Количество трехкомнатных квартир в продаже на рынке массовых новостроек Москвы сокращается: в феврале их доля уменьшилась до 16,5% от общего числа вариантов жилья, подсчитали эксперты «Метриум». В последний раз так мало трехкомнатных квартир на рынке было почти четыре года назад, в середине 2017 года. В московских новостройках сейчас менее двух тысяч «трёшек».

В феврале 2021 года на рынке новостроек эконом- и комфорт-класса Москвы застройщики продавали 11,8 тыс. квартир, что на 20% меньше, чем год назад, по подсчетам аналитиков «Метриум». Больше всего на рынке сейчас однокомнатных квартир – более 4 тыс. За ними следуют варианты жилья с двумя комнатами – 3,6 тыс. квартир. Почти в одинаковой степени представлены в продаже студии (1,9 тыс.) и трехкомнатные квартиры (около 2 тыс.), а четырехкомнатных квартир менее 200 штук.

В относительном выражении преобладают однокомнатные квартиры (35% предложения). За ними следуют двухкомнатные квартиры (30,8%). На студии и трехкомнатные квартиры приходится по 16,1% и 16,5%, а на многокомнатные – 1,6%.

Трехкомнатных квартир на рынке массовых новостроек Москвы до сентября 2018 года становилось больше. Если осенью 2015 года «трёшки» составляли всего 12,8% предложения, то к сентябрю 2018 года их доля возросла почти до 25%. Затем наметился обратный тренд – количество трехкомнатных квартир постепенно сокращалось, и к февралю 2021 года их доля на рынке снизилась до 16,6%. В последний раз сопоставимая доля трехкомнатных квартир в общей структуре предложения наблюдалась в июне 2017 года (16,3%).

«Полагаю, сокращение предложения трехкомнатных квартир в продаже может быть связано с увеличением спроса на них, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – Когда ставки по ипотеке снижаются, значительное число потенциальных покупателей при наличии соответствующих финансовых возможностей стремится приобрести жилье побольше, в частности, трехкомнатную квартиру. Соответственно происходит вымывание таких вариантов жилья, особенно учитывая их относительно небольшое число».

Аналитики «Метриум» отмечают, что в последний год наблюдается устойчивое уменьшение доли крупногабаритных квартир в продаже и одновременное увеличение процента небольших объектов. Так, если в феврале 2020 года доля студий составляла 8,4%, то сейчас она выросла до 16,1%. Доля однокомнатных квартир за этот же период возросла с 30% до 35%. Доля рынка двухкомнатных квартир снизилась примерно на 10 процентных пунктов – с 40,4% до 31%, трехкомнатных – с 20% до 16,6%.

«Застройщики постепенно адаптируют предложение под меняющуюся ситуацию на рынке, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – В новых проектах доля трехкомнатных квартир становится все меньше и меньше, в некоторых ЖК она составляет менее 10%. При этом в целом по рынку актуальных новостроек в Москве (без учета Новой Москвы), трехкомнатные квартиры составляют только 17% от общего числа проектируемых квартир, тогда как в комплексах со стартом продаж ранее 2019 года их было 20%. Девелоперы отказываются от трешек в пользу студий. Цена квадратного метра за последний год возросла на 20%, поэтому значительная часть клиентов в долгосрочной перспективе будет рассматривать небольшие варианты жилья с относительно доступной стоимостью. Это и обуславливает увеличение доли малогабаритных квартир в предложении массовых новостроек и сокращение числа вариантов просторного жилья».

Источник: «Метриум»