Итоги 2021 года на рынке новостроек бизнес-класса Москвы

Аналитики компании «Метриум» подвели итоги года на московском рынке новостроек бизнес-класса. Объем предложения увеличился на 21,2%. Средневзвешенная цена квадратного метра составила 394 135 руб. (+2,6% за квартал; +6,6% за 6 месяцев; +31% за 12 месяцев).

По данным «Метриум», на рынке новостроек бизнес-класса г. Москвы по итогам 2021 года в реализации находились 90 проектов с общим объемом предложения около 11 760[1] квартир, суммарная площадь лотов составила 811,5 тыс. кв. м. Количество экспонируемых лотов относительно декабря прошлого года увеличилось на 21,2%, а продаваемая площадь – на 12,1%.

Новые проекты на первичном рынке бизнес-класса в 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Старт продаж |

|

1 |

Will Towers |

УЭЗ |

ЗАО |

1 кв. 2021 |

|

2 |

Shagal |

Группа Эталон |

ЮАО |

1 кв. 2021 |

|

3 |

Dream Towers |

ГК Регионы |

ЮАО |

1 кв. 2021 |

|

4 |

Остров* |

ДОНСТРОЙ |

СЗАО |

1 кв. 2021 |

|

5 |

Ever |

Tekta Group |

ЮЗАО |

1 кв. 2021 |

|

6 |

AFI Tower |

AFI Development |

СВАО |

2 кв. 2021 |

|

7 |

Very |

ГК Основа |

СВАО |

2 кв. 2021 |

|

8 |

MYPRIORITY Basmanny |

ГК Гранель |

СВАО |

3 кв. 2021 |

|

9 |

Level Нагатинская |

Level Group |

ЮАО |

3 кв. 2021 |

|

10 |

Сенатор |

Трансинвестконсалтинг |

СВАО |

3 кв. 2021 |

|

11 |

Интонация |

Мангазея Девелопмент |

СЗАО |

3 кв. 2021 |

|

12 |

Level Мичуринский |

Level Group |

ЗАО |

3 кв. 2021 |

|

13 |

Forst |

Forma (ГК ПИК) |

ЮАО |

4 кв. 2021 |

|

14 |

Wave |

Группа ЛСР |

ЮАО |

4 кв. 2021 |

|

15 |

Sky Garden |

ГК ФСК |

СЗАО |

4 кв. 2021 |

|

16 |

Rotterdam |

ГК ФСК |

ЮАО |

4 кв. 2021 |

|

17 |

Инноватор |

Мосреалстрой |

ЗАО |

4 кв. 2021 |

|

18 |

Voxhall |

ГК Эталон |

ЦАО |

4 кв. 2021 |

*В проекте присутствуют корпуса бизнес- и премиум-класса.

Источник: «Метриум»

По количеству квартир в экспозиции лидерство сохраняет ЮАО (25,3%, +3,8 п.п. за год). В округе стартовали продажи семи новых проектов – это наибольший показатель по округам. Второе место занимает ЗАО, где доля квартир бизнес-класса выросла до 20,9% (+5,6 п.п.). Наращивание экспозиции произошло за счет выхода трех новинок: Will Towers от «УЭЗ», «Level Мичуринский» девелопера Level Group и «Инноватор» от «Мосреалстрой». Уменьшились доли САО (2,7%, -7,5 п.п.) и ЮВАО (9,8%, -6,8 п.п.), за прошедший год в округах не стартовал ни один новый проект, а также происходило вымывание существующего предложения. Немного сократились доли ЦАО (4,7%, -1,9 п.п.) и ЮЗАО (6,9%, -1,2 п.п.). Наименьшую долю по количеству предложений стабильно занимает ВАО – 0,4%, его доля в разрезе округов за год не изменилась.

Источник: «Метриум»

В отличие от 2020 года, когда на рынке бизнес-класса превалировали предложения в корпусах на начальном этапе строительства и на этапе отделки, к концу 2021 года большинство предложений сосредоточилось в корпусах на этапе монтажа – 39,9% (+17,8 п.п за год.). Перевес произошел во второй половине года, когда рынок начал активно пополняться новинками и очередными корпусами ранее представленных проектов. К концу 2021 года в корпусах на начальном этапе строительства находилось 33% предложений (-0,8 п.п. за год). Доля лотов в корпусах на стадии отделочных работ на конец года составила 18,2% (-9,1 п.п. за год). Во введенных в эксплуатацию домах реализуется 8,9% предложений (-7,8 п.п. за год).

Структура предложения по стадии строительной готовности (количество квартир)

Источник: «Метриум»

В структуре предложения по типологиям отмечается плавная тенденция роста доли компактных квартир. Больше остальных выросло количество однокомнатных лотов – на 5,6 п.п., такие варианты составляют 28,3% всех предложений. Увеличилась доля студий (6,9% рынка, +2,9 п.п. за год). Подавляющее количество вариантов, как и в прошлом году, приходится на двухкомнатные лоты – 37,7%, однако их доля в общем числе предложений снизилась на 0,9 п.п. Трехкомнатные квартиры занимают 22,1% рынка (-5,6 п.п. за год). Меньше всего на рынке представлено многокомнатных лотов – 5% (-2,1 п.п.). Ранее наименьшая доля принадлежала студиям.

Структура предложения по типу квартир

(внешний круг – декабрь 2021 г., внутренний круг – декабрь 2020 г.), количество квартир

Источник: «Метриум»

В проектах бизнес-класса к концу 2021 года большинство квартир от застройщиков предлагаются без отделки – 63,1% (+2,1 п.п. за год). С отделкой white box реализуется 25,1% всех предложений (+1,2 п.п. за год). Меньше всего вариантов с чистовой отделкой – 11,8% (-3,3 п.п.).

Структура предложения по типу отделки

(внешний круг – декабрь 2021 г., внутренний круг – декабрь 2020 г.), количество квартир

Источник: «Метриум»

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке бизнес-класса по итогам 2021 года составила 394 135 руб. (+2,6% за квартал; +6,6% за 6 месяцев; +31% за 12 месяцев). Цена росла на протяжении всего года, наибольший скачок произошел в течение двух первых кварталов – тогда цена выросла на 7% и 14,9% соответственно. Динамику определила высокая активность покупателей, обусловленная фактически завершившейся программой льготной ипотеки 1 июля 2021 года.

Динамика средней цены на рынке новостроек бизнес-класса, руб. за кв. м

Источник: «Метриум»

Средневзвешенные цены на квартиры бизнес-класса в «старой» Москве выросли во всех округах. Максимальное увеличение за 12 месяцев произошло в СВАО (+64,5%). Наименьший рост наблюдался в САО (+16,3%) и ЮАО (+18,4%). В остальных округах цена повысилась в пределах 25,8–33,5%.

Средняя цена на рынке новостроек бизнес-класса в разрезе округов, руб. за кв. м

Источник: «Метриум»

К концу декабря 2021 года средний бюджет предложения на первичном рынке новостроек бизнес-класса составил 27,2 млн руб. (+0,9% за квартал; +0,9% за 6 месяцев; +21,3% за год). Наибольший рост произошел во втором квартале 2021 года (+17,1%), когда активно выходили новые проекты с высокими стартовыми ценами и подходили к концу продажи в старых проектах.

Бюджет предложения за год вырос по всем типологиям:

- студии – 12,69 млн руб. (+22,1%);

- однокомнатные – 19,46 млн руб. (+33%);

- двухкомнатные – 26,75 млн руб. (+29,7%);

- трёхкомнатные – 36,88 млн руб. (+30,3%);

- многокомнатные – 51,74 млн руб. (+26%).

Рейтинг самых доступных предложений на конец 2021 года:

– ЖК «Level Нагатинская» (ЮАО / р-н Нагатино-Садовники): студия площадью 20,8 кв. м за 7,9 млн руб.

– ЖК «Вереск» (СЗАО / р-н Хорошёво-Мнёвники): студия площадью 24,9 кв. м за 8,5 млн руб.

– ЖК «AFI Tower» (СВАО / р-н Свиблово): студия площадью 22,3 кв. м за 8,5 млн руб.

Стоимость квартир бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв.м |

Цена кв.м, руб. |

Общая стоимость, руб. |

||||||

|

мин |

среднее |

макс |

мин |

среднее |

макс |

мин |

среднее |

макс |

|

|

студии |

17,3 |

28,6 |

77,0 |

305 000 |

444 255 |

661 560 |

7 900 600 |

12 686 925 |

43 168 950 |

|

1К. |

30,2 |

46,0 |

87,2 |

270 350 |

422 730 |

931 185 |

10 738 570 |

19 456 060 |

61 240 000 |

|

2К |

37,3 |

69,1 |

170,1 |

200 000 |

386 920 |

868 975 |

12 873 150 |

26 753 695 |

106 180 000 |

|

3К |

61,1 |

97,0 |

221,8 |

183 705 |

380 145 |

847 580 |

19 520 100 |

36 875 690 |

135 775 950 |

|

4К+ |

78,0 |

130,5 |

338,0 |

210 995 |

396 580 |

748 200 |

24 000 000 |

51 738 595 |

179 731 890 |

|

итого |

17,3 |

69,0 |

338,0 |

183 705 |

394 135 |

931 185 |

7 900 600 |

27 200 735 |

179 731 890 |

Источник: «Метриум»

Итоги года

К концу 2021 года наметилось восстановление объема предложения в сегменте квартир бизнес-класса «старой» Москвы. По сравнению с 2020 годом активность девелоперов выросла: стартовали 18 проектов против 11 новинок в прошлом году. Пополнение экспозиции произошло преимущественно за счет крупных застройщиков («ДОНСТРОЙ», MR Group, Level Group, ГК «ФСК» и ряда других). Благодаря этому к концу 2021 года количество экспонируемых лотов увеличилось на 21,2% относительно аналогичного периода 2020 года – до 11,8 тыс. квартир. Тем не менее, текущий объем рынка все еще меньше аналогичного показателя II квартала 2020 года, когда в экспозиции находилось 13,8 тыс. предложений.

За 2021 год средняя цена квадратного метра на рынке квартир бизнес-класса выросла на 31% за 12 месяцев – с 301 до 394 тыс. руб. за кв. м. Наибольший рост цен был зафиксирован во II квартале этого года – к концу июня средняя цена поднялась на 14,9% относительно предыдущего квартала и на 23% относительно конца 2020 года. Во II полугодии 2021 года рост цен замедлился: +3,8% за III квартал, +2,6% – за IV квартал.

Тренд на компактные квартиры наметился и в бизнес-классе. Рынок пополнился небольшими лотами-студиями (+6,9 п.п. за 12 месяцев) и однокомнатными квартирами (+5,6 п.п. за аналогичный период). И к концу 2021 года средняя площадь экспонируемой квартиры сократилась на 5,6 кв. м – с 74,6 до 69 кв. м. Благодаря этой оптимизации средний бюджет предложения во II полугодии 2021 году остался почти без изменений (27,2 млн руб., +0,9% за 6 месяцев). При этом за этот период средневзвешенная цена квадратного метра увеличилась на 6,6% до 394 тыс. руб. за кв. м.

По итогам 2021 года общее количество зарегистрированных договоров долевого участия (ДДУ) в отношении жилья бизнес-класса «старой» Москвы составило более 21,8 тыс. штук[2] (+4% относительно аналогичного показателя 2020 года и +38% относительно 2019 года). Таким образом, спрос в 2021 году достиг своего рекордного значения и превзошел показатели прошлого года. В IV квартале 2021 года было зарегистрировано более 5,9 тыс. сделок в сегменте: +26% относительно прошлого квартала, но при этом на 25% ниже показателя за аналогичный период 2020 года. Доля ипотеки в 2021 году составила 55%, аналогично 2020 году.

Прогноз на 2022 год

«Макроэкономические условия: умеренный рост российской экономики, высокая инфляция и неоднородный рост реальных располагаемых денежных доходов способны простимулировать активное расслоение общества на бедных и богатых, а промежуточный слой, именуемый средним классом, может начать сокращаться, – резюмирует Надежда Коркка, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Жилье бизнес-сегмента как раз ориентировано на средний класс, поэтому в 2022 году неопределенность с покупательской активностью в этом сегменте будет наиболее высокая.

Очевидно, что стимулирование спроса через субсидирование ипотеки будет востребовано только у половины потенциальных покупателей квартир бизнес-класса, так как доля ипотеки в течение наиболее благоприятных для использования этого инструмента покупки 2020 и 2021 гг. составляла всего по 55%. Таким образом, для поддержания спроса на сопоставимом уровне на горизонте 2022-2023 гг. потребуются системные меры поддержи всей экономики, в том числе субъектов малого и среднего предпринимательства.

Нестабильный рубль и бегство населения от инфляции в инвестиции способны благоприятно сказаться на количестве заключенных сделок в сегменте к концу 2022 года, но подобные сделки носят несистемный и конъюнктурный характер. Для развития строительной отрасли необходим последовательный и поступательный размеренный темп активности покупателей, который может сформироваться либо на фоне стабилизации экономики, либо за счет мер государственной поддержки отрасли.

Тренд на компактные лоты в бизнес-классе будет усиливаться в 2022 году. Из-за снижения платёжеспособности покупателей может вырасти интерес к ипотечным продуктам, а спрос будет перетекать в сторону более компактных квартир. Компактные лоты также интересны с точки зрения инвестиций. Из-за инвестиционной привлекательности недвижимости может вырасти число покупателей, приобретающих жильё для дальнейшей перепродажи либо с целью сохранить накопления и получать арендный доход.

Дальнейший рост цен остается высоко вероятным из-за растущей себестоимости строительства и удорожания импортируемых материалов, соответствующих классу бизнес. Однако, в 2022 году не во всех случаях может получиться переложить возросшие затраты на плечи покупателей, поэтому вероятен переход к удешевлению новостроек при снижении спроса. Сохранение потребительских качеств проекта будет зависеть не только от покупателей, голосующих рублем, но и от эффективности контроля стоимости строительства со стороны застройщика».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Сделки физлиц по проектам бихнес-класса, без оптовых покупок.

Гостиничный бизнес, street retail вносят существенный вклад в экономику города. На заседании круглого стола «Частные инвестиции в недвижимость», состоявшегося в Санкт-Петербурге в рамках III Ежегодного Инвестиционного форума, эксперты говорили о необходимости государственной поддержки частных инвесторов.

Модераторами мероприятия выступили генеральный директор ООО «Вало Сервис», председатель экспертного совета по апарт-отелям и сервисным апартаментам Российской гильдии управляющих и девелоперов Константин Сторожев и главный редактор газеты «Строительный Еженедельник» Дарья Литвинова.

Объединить усилия

По данным аналитиков Knight Frank, с начала 2018 года общий объем инвестиционных сделок на российском рынке недвижимости составил 112 млрд рублей – на 12% меньше, чем за тот же период 2017-го. Падение активности инвесторов эксперты объясняют ослаблением национальной валюты и новыми санкциями, введенными в отношении России.

Больше всего денег (57%) было инвестировано в Москве и Московской области, 38% – пришлось на Петербург. Оставшиеся 5% поделили между собой Новосибирск, Волгоград, Воронеж и Калугу. Причем в годовой динамике доля вложений в столичную агломерацию сократилась с 84% до 57%, тогда как доля Северной столицы, напротив, выросла – с 12% до 38%.

Петербург – крупный туристический центр страны. В сентябре этого года городской Комитет по развитию туризма подвел окончательные итоги Чемпионата мира по футболу. Только с 14 июня по 15 июля Северную столицу посетили более 1 млн туристов, из них 400 тыс. человек – граждане РФ. Такая динамика потока туристов гарантирует значительный рост числа гостей за весь 2018 год.

В последнее время роль частного инвестора на рынке недвижимости заметно растет. Сегодня это не просто покупка отдельных квартир с целью перепродажи. Частные инвесторы объединяют усилия для выхода на рынок или с целью расширения своего присутствия на нем.

Жилье: интересно, но рискованно

«Жилье было и остается, к сожалению, безальтернативным движением капитала, – констатировал руководитель проекта Lifedeluxe Сергей Бобашев. – Ничего не изменилось за последние 20 лет. Банковская система не предоставляет столь же эффективных инструментов, а фондовые рынки остались тайной за семью печатями для частного инвестора».

Купить квартиру и через какое-то время перепродать ее, сыграв на росте цен, – самый простой путь для частного инвестора. «Но если в 2006–2008 годах, когда рост цены квадратного метра в год на вторичном рынке превышал 100%, это было весьма выгодной схемой, то сегодня ежегодное увеличение цены на 3% ставит под сомнение целесообразность всех этих манипуляций», – заметил Сергей Бобашев.

Рынок новостроек, по его мнению, по-прежнему представляет интерес, хотя и здесь риски растут: «На Парнасе, например, сейчас сложилась сумасшедшая конкуренция. Одновременно в одной локации продается около 500 квартир-студий и по примерно одинаковым ценам. Из них около 100 продается на первичном рынке и 400 – на вторичном. По некоторым локациям происходит откровенное затоваривание, и покупка квартиры даже на этапе котлована не представляет никакого интереса». Впрочем, если угадать с локацией, можно получить 15% годовых и больше, добавил эксперт.

Интересная ситуация складывается в сегменте бизнес-класса, отметил Сергей Бобашев: «Разница в цене квадратного метра между тем, что строится в районах, близких к центру города, на территориях бывших промпредприятий, и некоторыми объектами, например, в Приморском районе, сегодня минимальна. Условно говоря, 100–120 тыс. рублей за 1 кв. м – это тот промежуток, где классы «бизнес» и «комфорт» начинают пересекаться, и у покупателя появляется выбор – жить в спальном районе или близко к центру города».

«Доходность от сдачи квартир в долгосрочную аренду никогда не была высокой. В среднем сегодня – 5,2% годовых. Это с учетом того, что надо платить налоги, делать косметический ремонт, покупать бытовую технику, а время от времени квартира простаивает», – отмечает Сергей Бобашев. По его мнению, вполне успешным проектом (25% годовых) может быть расселение и переформатирование коммунальных квартир в хостелы или офисы. Но подходящих объектов на рынке немного.

Апарт-отели: стремительный рост

Петербургский рынок апартаментов развивается стремительно. По данным Colliers International, за последние два года доля апартов в новых проектах в черте города увеличилась с 4% до 8%. Спрос растет так же быстро, как и предложение. С начала 2018 года в Петербурге было продано более 3 тыс. апартаментов, и это на 11% больше, чем за весь 2017 год.

Директор по продажам апарт-комплекса VALO Марина Сторожева объясняет успех апартаментов тем, что это прежде всего продукт инвестиционный: «Рынок сегодня не предлагает таких же удобных и выгодных для инвестора инструментов: высокая доходность (в среднем 9% годовых), различные программы доходности, профессиональная управляющая компания».

Сервисные апартаменты – лучшая альтернатива арендному жилью, считает она: «Сейчас на рынок выходят уже представители поколений Y и Z – именно они и будут жителями таких проектов. Для них важны локация, гостиничный сервис, безопасность и постоянный доступ в Интернет».

В Петербурге энергично развиваются деловой и событийный туризм. «Гостиничный фонд прирастает в основном отелями уровня «четыре звезды». Вместе с тем недостает недорогого качественного размещения – гостиниц двух и трех «звезд». Апарт-отели смогут восполнить этот дефицит», – уверена Марина Сторожева.

Гостиницы: высокий порог

Растущий сегмент апарт-отелей действительно может составить конкуренцию гостиницам, признает управляющий партнер Cronwell Hotels & Resorts, генеральный директор Cronwell Management Алексей Мусакин. «Безусловно, дешевле привлекать ресурсы на строительство объектов среди большого количества частных инвесторов, но с другой стороны – с сотней инвесторов сложнее договориться, чем с двумя или тремя», – отметил он.

Доходность в гостиничном сегменте в среднем – 7–8% годовых. Вместе с тем круг инвесторов, которых можно привлечь к проекту создания отеля, достаточно узок, сетует Алексей Мусакин: «Сейчас государство пытается поддерживать гостиничный бизнес. Для игроков этого сегмента существенно снижен порог для получения статуса стратегического инвестора, но этого недостаточно. Сейчас в проект нужно вложить не менее 1,5 млрд рублей. Мы пытались снизить этот порог до 500–600 млн, но пока это невозможно. Сейчас разрабатывается проект поддержки гостиниц, от 50 номеров, но в основном он касается налоговых льгот».

Туристическое законодательство меняется. Так, с 1 января 2019 года вступает в силу Закон «Об основах туристской деятельности в РФ» и, среди прочего, будет содержать определение понятий «средство размещения», «гостиница» и т. д., а также введет обязательную классификацию объектов индустрии.

Введение «звездности» – большой плюс для рынка, считает Алексей Мусакин: «Классификация серьезно усложнит жизнь частным отелям в жилищном фонде. Я думаю, высвободится примерно 30% потенциального спроса. Это тот потенциал, которым смогут воспользоваться и апарт-отели».

«Апарт-проекты сейчас властью воспринимаются как уход от градостроительных ограничений и отчислений за социальную инфраструктуру, – отметил генеральный директор ООО «Вало Сервис» Константин Сторожев. – При том, что их реализацию финансируют частные инвесторы. Они, по сути, вкладываются в развитие туристической сферы, но, к сожалению, не имеют поддержки на уровне города».

Street retail: устойчивость к внешним факторам

Средняя доходность от аренды помещений в street retail – 10% годовых. Руководитель отдела торговой недвижимости Knight Frank St Petersburg Анна Лапченко считает, что этот сегмент коммерческой недвижимости – один из самых устойчивых к внешним экономическим факторам, ведь ликвидное помещение всегда найдет своего арендатора.

Важны определенный метраж, выгодная локация, возможность перепланировки и ремонта, технические и коммуникационные возможности, безопасность.

«Интерес к торговой недвижимости всегда стабильно высокий, на ликвидные помещения спрос превышает предложение. У нас нескончаемый поток запросов на покупку объектов стоимостью от 30–50 млн рублей. Те помещения, которые есть на рынке, окупаются не менее чем за 10–13 лет, однако все равно пользуются достаточно стабильным спросом», – рассказала Анна Лапченко.

Офисы: не для всех

Офисы – стабильный и весьма доходный инструмент для частного инвестора (около 10% годовых), считает Алексей Фёдоров, руководитель отдела рынков капитала и инвестиций Maris в ассоциации с CBRE.

В Москве сегмент доходных бизнес-центров растет. Например, в кризис 2014 года московская компания Central Properties, столкнувшись с падением спроса, вывела на столичный рынок такой продукт. «Объекты были достроены и сданы в эксплуатацию, помещения сдавались в аренду по длинным договорам и хорошей арендной ставкой. А затем эти блоки были сформированы в инвестиционный продукт. Есть и другие примеры», – говорит эксперт. Так, в 2015 году NAI Becar открыла продажи действующего арендного бизнеса в БЦ «Станция» в Москве. Вход в проект составлял 2,5 млн рублей.

В Петербурге этот формат еще не получил широкого распространения. По мнению Алексея Фёдорова, неуспешность доходных офисных зданий в Северной столице связана со скандалами, которые сопровождали строительство некоторых проектов. Например, товарно-фондовой биржи «Санкт-Петербург», когда городские власти неожиданно обнаружили, что уже возведенное здание уродует вид на Стрелку Васильевского острова. «Все эти истории показательны – и крупные застройщики, которые могли бы этот сегмент освоить, не спешат рисковать», – резюмировал он.

Но, как считает эксперт, в будущем московские концепции могут быть успешно применены к Петербургу: «Северная столица, конечно, скромнее по объемам, но в реализации таких проектов важны прежде всего смелый девелопер и грамотный консультант».

Фотоотчет с мероприятия смотрите на новостном портале «АСН-инфо» https://m.asninfo.ru/events/photo-reports/229-iii-yezhegodnyy-investitsionnyy-forum-v-sankt-peterburge

Видеоотчет с мероприятия смотрите на новостном портале «АСН-инфо» https://m.asninfo.ru/events/video-reports

Национальное бюро кредитных историй (НБКИ) зафиксировало снижение индекса «кредитного здоровья» россиян в III квартале 2018 года. Индекс, который непрерывно рос с 2016 года, снизился всего на 1 пункт, и бить тревогу рано. Однако если ставки по кредитам (и, в первую очередь, по ипотеке) вырастут, просрочка по кредитам может резко взлететь вверх, предупреждают эксперты.

Значение индекса «кредитного здоровья» в III квартале 2018 года составило 93 пункта, снизившись на 1 пункт по сравнению со II кварталом 2018 года, сообщили НБКИ и компания FICO – лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, которая рассчитывает индекс. (Индекс рассчитывается FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев.)

В 2015–2016 годах индекс «кредитного здоровья» стремительно падал, достигнув рекордной отметки в 89 пунктов, однако со второй половины 2016 года он только рос и поднялся на 5 баллов, до 94 пунктов. Это первое снижение за последние годы. На 1 октября 2018 года самыми здоровыми округами являются: Центральный ФО – 98 пунктов, Приволжский и Северо-Западный федеральные округа – по 96 пунктов.

Несмотря на то, что качество кредитов, выданных до 2015 года, стабилизировалось, а количество предоставленных за последние 3-4 года – существенно возросло, объем «плохих» долгов остается довольно существенным, отмечает директор по скорингам FICO Елена Конева. Поэтому кредиторы продолжают следить как за качеством новых кредитов, так и за риск-профилем заемщиков, у которых уже имеются действующие обязательства.

Просроченная задолженность по кредитам физлицам в РФ в течение всего 2018 года планомерно снижалась, обращает внимание аналитик ИК «Фридом Финанс» Анастасия Соснова. С начала года доля просрочки, по данным ЦБ, опустилась с 6,9% до 5,7% на 1 октября. В Петербурге ситуация с просроченной задолженностью была лучше, чем в целом по стране. В начале года доля просрочки в общем объеме выданных петербуржцам кредитов составила 5,4%, а за 9 месяцев 2018 года она снизилась до 4,2%. Несколько лет назад ситуация была значительно серьезнее, добавляет Анастасия Соснова: на 1 октября 2015 года просроченная задолженность составляла 8% от всех выданных физическим лицам кредитов в РФ, в Санкт-Петербурге – 6,8%.

В целом, в 2017–2018 годах ситуация с «плохими» долгами стабилизировалась. Почти два года «кредитное здоровье» населения не только не ухудшалось, но и постепенно отыгрывало свои позиции, отмечает генеральный директор НБКИ Александр Викулин. «Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на «сигнал» (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов», – добавляет он.

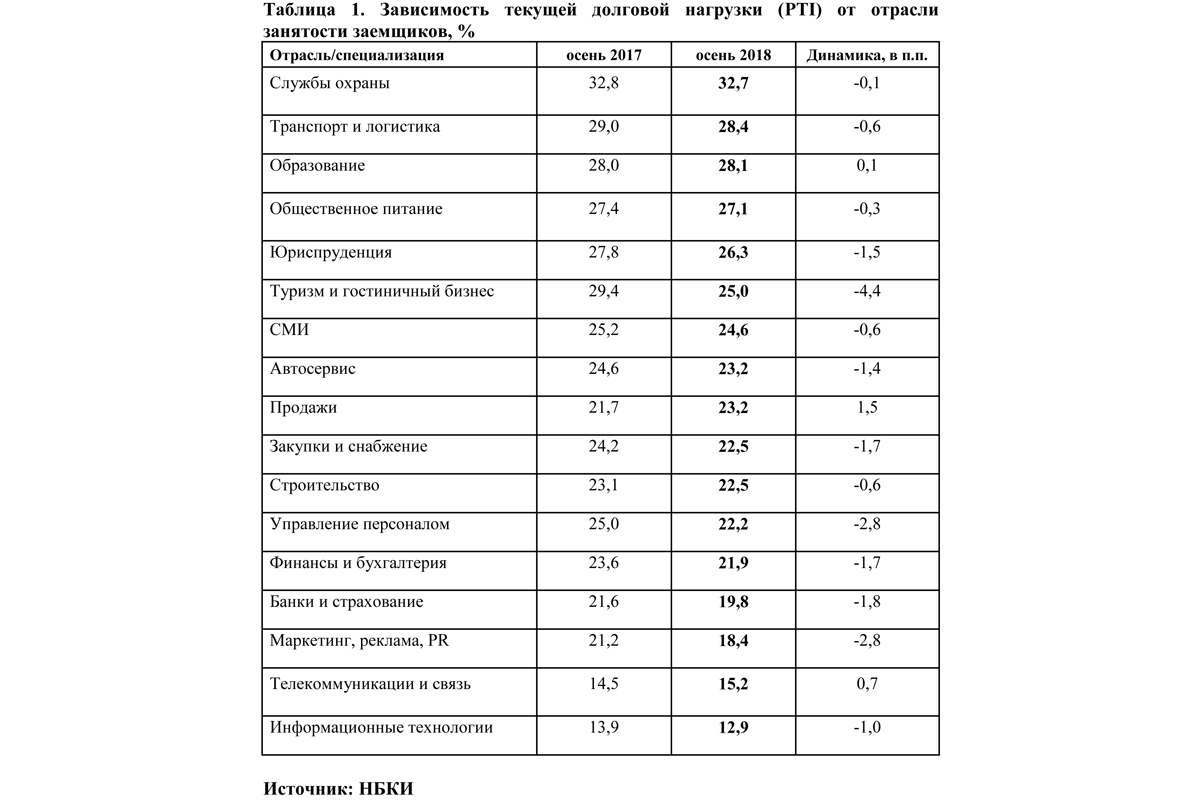

Примечательно, что в октябре НБКИ зафиксировало снижение общей долговой нагрузки работающих граждан в большинстве сфер занятости. Больше всего за год долговая нагрузка сократилась в туристическом и гостиничном бизнесе, управлении персоналом, а также в сфере маркетинга, рекламы и PR. В то же время она выросла у работников из сфер «Продажи», «Телекоммуникации и связь» и «Образование».

В последние годы на рынке розничного кредитования наблюдался бум: с середины 2017 года до середины 2018 года объем задолженности физлиц перед банками в России вырос на 19%, динамика сегмента достигла пика с 2014 года, фиксируют аналитики агентства «Эксперт РА». При этом реальные располагаемые денежные доходы населения стагнировали. Этот фактор вызывает опасение экспертов. Негативное влияние на платежеспособность населения дополнительно окажут повышение НДС и рост цен на топливо, а также снижение курса рубля. Это может привести к росту дефолтности в розничном сегменте в 2019–2020 годах, считает «Эксперт РА».

Впрочем, как говорят банкиры, действующие меры регулирования не позволят розничному рынку «перегреться». В частности, в 2017 году ЦБ существенно повысил требования резервирования по ипотечным кредитам (наиболее значительным по объему) с низким первоначальным взносом, с целью снижения высокорискового кредитования, отмечает управляющая филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова. В результате сейчас на рынке практически нет предложений с первоначальным взносом по ипотеке менее 20% от стоимости объекта. Впрочем, ведущие ипотечные банки и до введения новых требований регулятора не выдавали кредиты с первоначальным взносом менее 15%, обращает внимание г-жа Батталова.

Еще один важный фактор, позволяющий минимизировать риски, – это оценка заемщика при рассмотрении заявления о кредите, добавляет банкир. Крупнейшие кредиторы ответственно подходят к тому, чтобы после внесения обязательного платежа у заемщика в распоряжении осталась сумма, достаточная для комфортного существования. Благодаря современным технологиям банки имеют возможность проверить предоставленные клиентом сведения об уровне доходов, наличие дополнительных обременений и прочее.

Сектор ипотечного кредитования считается самым низкорисковым в кредитовании физических лиц, отмечает Анастасия Соснова. Доля просроченной задолженности в сегменте ипотечного кредитования традиционно невелика и редко сильно увеличивается. На 1 октября по России она едва достигала 1%. В Санкт-Петербурге приблизительно такие же показатели: по последним данным ЦБ – 1,3% (в Ленобласти – 0,93%). Активные меры ЦБ по снижению выдачи наиболее рискованных кредитов – безусловно, положительный фактор, который заметно сдерживают рост, говорит генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов. Банкам становится все менее выгодно выдавать необеспеченные потребительские кредиты и ипотечные кредиты с минимальным (до 20%) первоначальным взносом.

Второй очевидный, но не самый позитивный фактор снижения просрочки, начиная с 2014–2015 годов, – рост объемов выдачи ипотеки на фоне снижения ипотечных ставок, продолжает Максим Ельцов. Только за девять месяцев 2018 года выдачи ипотеки в Петербурге выросли на 64% до 136, 231 млрд. рублей (по РФ - на 61% до 2,07 трлн. рублей). Практика показывает, что в первые один-два года после получения кредита заемщики лучше соблюдают обязательства по платежам. Стабильный незначительный рост цен на недвижимость и спокойная ситуация на рынке мотивирует даже проблемных заемщиков соблюдать платежную дисциплину. «Рост выдачи ипотеки более чем на 60% при более медленном, инертном росте дефолтов по кредитам как раз и обеспечивает эту временную картину стабильности. К тому же с 2014–2015 годов, когда просрочка была намного выше, банки успели просудиться с проблемными заемщиками, реализовать залоговую недвижимость и погасить просроченные кредиты», – говорит Максим Ельцов.

Максим Ельцов полагает, что относительно благоприятная ситуация с уровнем просрочки будет сохраняться лишь до повышения ставок, а также до незначительного ухудшения макроэкономической ситуации. В зависимости от степени ухудшения уровень просроченной задолженности может подняться в 1,5 раза и более. Для этого достаточно, чтобы ставка по ипотеке вернулась на уровень выше 11%.