Квадратный метр новостроек вырос по стране на 32% за год

Цены на новостройки побили очередной рекорд, увеличившись в среднем по крупным городам России на треть, выяснили специалисты федерального портала «МИР КВАРТИР». Стоимость квадратного метра поднялась во всех 70 исследованных городах с населением более 300 тыс. человек.

Больше всего за год подорожал квадратный метр в Сочи – практически вдвое. Это произошло из-за моратория на новое строительство, которое объявлено в городе. Предложение новых квартир быстро сократилось, а на оставшиеся застройщики поспешили поднять ценовую планку почти до уровня столичной недвижимости. Похожая ситуация в Краснодаре, где рост составил за год 83,4%.

В десятку самых подорожавших городов вошли также Мурманск (+60,3%), Улан-Удэ (+53,2%), Тверь (+52,1%), Новокузнецк (+51,3%), Калининград (+49,9%), Чита (+49,3%), Омск (+47,7%) и Белгород (+47%).

Меньше всего в цене прибавили Хабаровск (+3,2%), Нижний Тагил (+7,4%), Махачкала (+9,1%), Тула (+15,6%), Курган (+15,9%), Екатеринбург (+16,3%), Ижевск (+16,9%), Набережные Челны (+18,1%), Якутск (+18,1%) и Смоленск (+18,1%).

Столичные регионы оказались в середине списка. Москва достигла ценника 310 890 руб./кв. м (+26,5%), Московская область – 155 466 руб./кв. м (+39,6%), Санкт-Петербург – 197 423 руб./кв. м (+31,3%), Ленинградская область – 130 188 руб./кв. м (+36,9%).

Средняя цена предложения квартиры в новостройке, по данным «МИРА КВАРТИР», выросла за год в 68 городах из 70, в двух городах она немного снизилась: в Нижнем Тагиле (–6,2%) и Хабаровске (–4,2%).

Сейчас лишь в 6 городах с населением более 300 тыс. человек стоимость средней квартиры дешевле 3 млн рублей: в Нижнем Тагиле (2,22 млн рублей), Магнитогорске (2,24 млн), Махачкале (2,81 млн), Оренбурге (2,81 млн), Кирове (2,88 млн) и Волжском (2,99 млн). Год назад таких городов было 19.

В целом по стране за год средняя цена квадратного метра в новостройках составляет 93 563 руб./кв. м (+32,3%), средняя цена квартиры – 5,13 млн рублей (+28,1%).

«Такая высокая динамика на первичном рынке обусловлена дешевой льготной ипотекой, которая продолжает быть хорошим подспорьем покупателям жилья в российских городах. В столицах, где суммы кредита по ипотеке с господдержкой – 3 млн рублей – недостаточно для приобретения квартиры, действуют выгодные ипотечные предложения от застройщиков, которые поддерживают высокий спрос на недвижимость. Способствует повышению цен и растущая инфляция», – отмечает Павел Луценко, генеральный директор федерального портала «МИР КВАРТИР».

Цены на новостройки по городам РФ

|

№ |

Город |

Цена, руб./кв. м |

Прирост за год |

Ср. цена квартиры, руб. |

Прирост за год |

|

1 |

Москва |

310890 |

26,5% |

19283782 |

28,3% |

|

2 |

Сочи |

296590 |

99,9% |

13984703 |

58,2% |

|

3 |

Санкт-Петербург |

197423 |

31,3% |

10838915 |

15,1% |

|

4 |

Московская область |

155466 |

39,6% |

7853196 |

33,3% |

|

5 |

Севастополь |

147573 |

45,2% |

7880994 |

32,0% |

|

6 |

Владивосток |

142590 |

19,5% |

7140025 |

25,7% |

|

7 |

Казань |

131342 |

32,6% |

7142561 |

24,5% |

|

8 |

Ленинградская область |

130188 |

36,9% |

5977438 |

23,5% |

|

9 |

Якутск |

125719 |

18,1% |

6056587 |

14,1% |

|

10 |

Краснодар |

119777 |

83,4% |

6017687 |

69,8% |

|

11 |

Нижний Новгород |

116719 |

29,4% |

6573277 |

27,3% |

|

12 |

Симферополь |

115601 |

37,7% |

6500880 |

26,8% |

|

13 |

Хабаровск |

109242 |

3,2% |

5778983 |

-4,2% |

|

14 |

Мурманск |

107438 |

60,3% |

5202011 |

40,8% |

|

15 |

Сургут |

106389 |

19,9% |

6462954 |

21,7% |

|

16 |

Екатеринбург |

104681 |

16,3% |

5322204 |

0,6% |

|

17 |

Калининград |

103815 |

49,9% |

6553177 |

56,6% |

|

18 |

Уфа |

103096 |

23,0% |

5235302 |

14,7% |

|

19 |

Тюмень |

103058 |

22,9% |

5573357 |

15,8% |

|

20 |

Чита |

103001 |

49,3% |

5647216 |

33,5% |

|

21 |

Иркутск |

102126 |

22,0% |

4851626 |

23,7% |

|

22 |

Белгород |

101017 |

47,0% |

5956469 |

41,7% |

|

23 |

Архангельск |

100960 |

26,1% |

5016492 |

22,4% |

|

24 |

Новосибирск |

97188 |

23,1% |

5213988 |

22,5% |

|

25 |

Астрахань |

95203 |

43,6% |

5598554 |

33,0% |

|

26 |

Улан-Удэ |

92662 |

53,2% |

4322000 |

48,6% |

|

27 |

Красноярск |

91608 |

26,9% |

5081139 |

22,3% |

|

28 |

Ростов-на-Дону |

91204 |

39,4% |

4552255 |

31,2% |

|

29 |

Томск |

90485 |

29,8% |

4552639 |

25,7% |

|

30 |

Пермь |

87289 |

19,9% |

4740594 |

17,6% |

|

31 |

Самара |

85376 |

37,2% |

4821224 |

33,5% |

|

32 |

Омск |

84384 |

47,7% |

4671061 |

52,8% |

|

33 |

Калуга |

84199 |

30,4% |

4620820 |

29,0% |

|

34 |

Тула |

83819 |

15,6% |

4860406 |

16,2% |

|

35 |

Новокузнецк |

82947 |

51,3% |

4798508 |

71,3% |

|

36 |

Тверь |

80904 |

52,1% |

4028590 |

36,7% |

|

37 |

Кемерово |

80483 |

36,4% |

4199989 |

38,4% |

|

38 |

Ярославль |

79969 |

40,1% |

4619337 |

29,4% |

|

39 |

Воронеж |

78959 |

24,5% |

4587185 |

22,4% |

|

40 |

Набережные Челны |

77569 |

18,1% |

4194454 |

20,1% |

|

41 |

Курск |

77324 |

44,7% |

4189172 |

32,2% |

|

42 |

Пенза |

75030 |

19,8% |

4101663 |

18,9% |

|

43 |

Ставрополь |

74907 |

37,8% |

3826817 |

28,9% |

|

44 |

Барнаул |

74609 |

25,4% |

4268112 |

30,2% |

|

45 |

Чебоксары |

74202 |

34,8% |

4318979 |

39,8% |

|

46 |

Волгоград |

73824 |

25,1% |

4195787 |

19,7% |

|

47 |

Рязань |

73760 |

28,0% |

4137623 |

21,5% |

|

48 |

Ижевск |

73651 |

16,9% |

3959743 |

14,7% |

|

49 |

Саранск |

72572 |

24,8% |

3990597 |

25,6% |

|

50 |

Липецк |

69497 |

32,4% |

4113244 |

25,2% |

|

51 |

Иваново |

68833 |

38,4% |

4701526 |

51,0% |

|

52 |

Грозный |

68474 |

36,9% |

5818144 |

44,4% |

|

53 |

Владимир |

68127 |

38,4% |

4296174 |

42,5% |

|

54 |

Тольятти |

67422 |

32,7% |

3447872 |

35,1% |

|

55 |

Череповец |

67229 |

25,5% |

4235351 |

33,8% |

|

56 |

Брянск |

67017 |

43,4% |

4325176 |

58,8% |

|

57 |

Ульяновск |

66912 |

32,3% |

4002352 |

36,6% |

|

58 |

Орел |

65430 |

26,7% |

3667148 |

30,9% |

|

59 |

Челябинск |

65145 |

24,4% |

3896620 |

20,9% |

|

60 |

Вологда |

64594 |

22,9% |

3290938 |

18,5% |

|

61 |

Киров |

63092 |

24,1% |

2883746 |

8,1% |

|

62 |

Курган |

62709 |

15,9% |

3455963 |

29,2% |

|

63 |

Саратов |

59794 |

33,6% |

3292724 |

35,8% |

|

64 |

Оренбург |

56581 |

26,0% |

2806718 |

24,1% |

|

65 |

Смоленск |

56406 |

18,1% |

3195246 |

21,3% |

|

66 |

Волжский |

54899 |

18,4% |

2990130 |

7,5% |

|

67 |

Нижний Тагил |

52125 |

7,4% |

2221568 |

-6,2% |

|

68 |

Владикавказ |

49789 |

20,2% |

3845698 |

36,2% |

|

69 |

Магнитогорск |

46590 |

33,4% |

2241546 |

12,8% |

|

70 |

Махачкала |

39919 |

9,1% |

2806695 |

10,1% |

|

|

Среднее |

93563 |

32,3% |

5126224 |

28,1% |

Источник: mirkvartir.ru

При цитировании просьба давать активную ссылку на наш сайт Mirkvartir.ru.

Аналитики компании «Метриум» проанализировали новые проекты новостроек, которые появились в продаже в «старой» Москве в I квартале 2021, с точки зрения их инвестиционной привлекательности. Впрочем, стремительный рост стоимости проектов в январе-марте привел к тому, что многие новинки рынка отличались высоким уровнем стартовых цен – «котлован» в ряде случаев оказался дороже готовых домов. Поэтому эксперты «Метриум» рекомендуют потенциальным инвесторам скорректировать стратегию поиска новостроек для вложений.

На основе оценки уровня цен, транспортной доступности, локации, надежности застройщика и других критериев эксперты компании «Метриум» определили лучшие новостройки для вложений. По каждому критерию инвестиционной привлекательности новый проект получил балл (от 1 до 5), после чего все новинкам рынка присваивается рейтинг (подробное описание методики см. ниже).

Какие проекты I квартала 2021 наиболее привлекательны для инвестиций

В январе-феврале на рынке новостроек Москвы начались продажи в 19 проектах. Наиболее привлекательным по сумме баллов (32,6 из 44) среди них стал жилой комплекс премиум-класса «Бадаевский» (Дорогомилово, ЗАО). В целом в этом проекте уровень цен ниже, чем в среднем по району и составляет 800 тыс. рублей за кв.м. (против 1 млн рублей у других похожих новостроек Дорогомиловского района). Комплекс отличается хорошим расположением: в 15 минутах ходьбы 15 мин, шесть минут на авто до ТТК. Проект реализует один из самых авторитетных девелоперов высокобюджетного жилья столицы – компания Capital Group.

Вместе с тем эксперты «Метриум» отмечают, что совсем рядом на противоположном берегу реки идет реализация проекта Capital Towers того же застройщика, где средняя стоимость квадратного метра составляет 885 тыс. рублей за кв.м. При этом квартирный комплекс из трех башен на Краснопресненской набережной в ЦАО практически готов – получение РВЭ намечено на II квартале текущего года.

Вторую позицию рейтинга занял многофункциональный комплекс апартаментов бизнес-класса «3215» в Таганском район (ЦАО), получивший 26,3 из 44 возможных баллов. Жилой комплекс выгодно отличается небольшим масштабом, удачным расположением, хорошим окружением и высокой готовностью. Всего две минуты езды будут отделять будущих жителей «3215» от ТТК и девять минут ходьбы от ближайшей станции МЦК. Вокруг школы, детские сады, дворец детского спорта, взрослая и детская поликлиники и другие социальные и коммерческие объекты. Слабые стороны проекта с точки зрения инвестора – высокий стартовый уровень цен и застройщик, не входящий в топ московских девелоперов, хотя комплекс построен и рисков долгостроя нет. Средняя цена «квадрата» на старте составила 272 тыс. рублей, что на 2% больше средней по локации. Минимальная стоимость лота – 6,2 млн рублей за 21,4 кв.м.

Потенциальным инвесторам аналитики «Метриум» рекомендуют также обратить внимание на другие комплексы в локации. В частности, рядом идет реализация сданного проекта Loft FM (247 тыс. рублей за кв.м) и Monodom Family (249 тыс. рублей за кв.м), находящегося на этапе отделки (получение РВЭ запланировано на 4 кв. 2021 г.).

На третьей позиции – апарт-комплекс эконом-класса «Турист» в Останкинском районе (СВАО), который получил 25,5 из 44 инвестиционных баллов. Здание отличается мелкой «нарезкой» апартаментов – по 18-19 кв.м от 3,8 млн рублей (в среднем – 224 тыс. рублей за кв.м.), что является одним из самых доступных бюджетов для «старой» Москвы и конкурентов с такими предложениями у «Туриста» в локации нет. Ближайшая станция метро находится в 10 минутах ходьбы от комплекса, а дорога до ТТК займет всего девять минут на машине. Рядом с «Туристом» один их крупнейших парков Москвы (Ботанический сад), а также множество объектов инфраструктуры. Девелопером выступает компания «Алтай», которая реализует другие подобные бюджетные проекты в столице.

«Цены на новостройки стремительно растут, и только за первый квартал показатель вырос на 11%, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – При этом в сегменте новостроек комфорт- и бизнес-класса стоимость жилья в проектах на начальной стадии строительства постепенно “догоняет” расценки в готовых домах. Конкуренция при этом увеличивается. Соответственно инвестор должен понимать, что он вполне может найти комплекс на более высокой стадии строительной готовности при более низких ценах. Не исключено, что прибыль от перепродажи квартиры в этом случае можно получить гораздо быстрее, чем при инвестировании в котлован».

Инвестиционный рейтинг новых проектов новостроек Москвы в I квартале 2021

|

Проект |

Цены |

Масштаб |

Близость метро |

Близость ТТК |

Удаленность от центра |

Окружение |

Рейтинг девелопера |

Риск низк. ликвидности |

Риск остановки |

Итог |

Качественный уровень |

|

|

1 |

Бадаевский |

4 |

4 |

3 |

4 |

4 |

5 |

1 |

1 |

1 |

32,6 |

74% |

|

2 |

МФК "3215" |

1 |

5 |

2 |

5 |

4 |

8 |

1 |

1 |

1 |

26,3 |

60% |

|

3 |

Турист |

1 |

5 |

4 |

4 |

3 |

5 |

1 |

1 |

1 |

25,5 |

58% |

|

4 |

Измайловский парк |

2 |

4 |

2 |

3 |

3 |

7 |

1 |

1 |

1 |

25,3 |

57% |

|

5 |

Мичуринский парк |

3 |

3 |

3 |

2 |

2 |

-1 |

5 |

1 |

1 |

24,0 |

54% |

|

6 |

UNO Старокоптевский |

1 |

5 |

2 |

2 |

2 |

3 |

1 |

1 |

1 |

23,7 |

54% |

|

7 |

Клубный дом Рублево |

1 |

5 |

1 |

2 |

1 |

4 |

1 |

1 |

1 |

23,4 |

53% |

|

8 |

Sky View |

2 |

3 |

5 |

5 |

4 |

5 |

1 |

1 |

1 |

22,8 |

52% |

|

9 |

Остров |

1 |

4 |

1 |

3 |

3 |

6 |

3 |

1 |

1 |

21,7 |

49% |

|

10 |

Wave |

2 |

3 |

1 |

3 |

2 |

5 |

3 |

1 |

1 |

21,2 |

48% |

|

11 |

Ever |

1 |

4 |

4 |

3 |

2 |

3 |

1 |

1 |

1 |

21,0 |

48% |

|

12 |

Will Towers |

4 |

1 |

1 |

3 |

3 |

4 |

1 |

1 |

1 |

20,7 |

47% |

|

13 |

Зеленая вертикаль |

2 |

3 |

5 |

1 |

2 |

0 |

1 |

1 |

1 |

19,9 |

45% |

|

14 |

Бристоль |

2 |

5 |

1 |

1 |

1 |

4 |

1 |

0,7 |

1 |

18,7 |

42% |

|

15 |

Dream Towers |

1 |

3 |

4 |

4 |

3 |

0 |

1 |

1 |

1 |

17,2 |

39% |

|

16 |

Shagal |

1 |

3 |

1 |

5 |

3 |

-1 |

3 |

1 |

1 |

16,9 |

38% |

|

17 |

Лофт на Подъемной, 14 |

1 |

5 |

4 |

5 |

3 |

-2 |

1 |

0,7 |

1 |

16,8 |

38% |

|

18 |

High Life |

1 |

2 |

3 |

3 |

4 |

3 |

1 |

1 |

1 |

14,2 |

32% |

|

19 |

Новое Внуково |

1 |

1 |

1 |

1 |

1 |

1 |

5 |

1 |

1 |

9,4 |

21% |

5 – максимальный балл, 1 – минимальный. Отрицательные баллы присуждаются по критерию «Окружение», если рядом с новостройкой находятся промзоны, производства, крупные дорожные развязки и т.п. Баллы выше 5 ставятся за наличие объектов, благоприятно влияющих на проект (парки, инфраструктура).

Источник: «Метриум»

Методика анализа строится следующим образом:

- Проекты оцениваются по семи критериям по балльной системе: цена, транспортная доступность, удаленность центра, окружение, масштаб, надежность девелопера, концептуальная новизна.

- Оценки разделяются на две группы. В первую (условно – «инвестиционные критерии») вошли стоимость новостройки и её масштаб. Это главные для инвестора критерии поиска: чем дешевле объект по сравнению с конкурентами по соседству, тем больше шанс заработать на росте его стоимости. Масштаб новостройки влияет на уровень конкуренции: чем меньше жилой комплекс, тем меньше конкурентов у инвестора при перепродаже квартиры или сдачи её в аренду. Инвестиционные критерии теперь умножаются на коэффициент, который существенно увеличивает их вес в итоговом балле.

Вторая группа – потребительские критерии (транспортная доступность, окружение, инфраструктура, удаленность от центра, новизна концепции). Они влияют на ликвидность объекта прежде всего с точки зрения конечного покупателя или арендатора. Поскольку их много, чтобы предотвратить искажение конечного балла, теперь эти критерии умножаются на понижающий их вес коэффициент в итоговой оценке.

Доля «инвестиционных» баллов составляет 80% с коэффициентом пересчета 3,52, а доля «потребительских» – 20% с коэффициентом пересчета 0,2588.

- Чтобы оценить риски инвестора, аналитики изучают ликвидность проекта и его историю. Для этого используются коэффициенты, которые отражают два возможных риска:

– Риск низкой ликвидности проекта, то есть экспертно оценивается вероятность длительного поиска покупателя для квартиры или апартамента. Коэффициент принимает значения от 0 до 1, где 1 – ликвидное предложение, а 0 – вариант недвижимости, для продажи которой на вторичном рынке по средней цене вероятно уйдет больше 6 месяцев.

– Риск остановки проекта или переноса срока ввода. Коэффициент принимает значения от 0 (были остановки продаж на длительное время, проект выходил повторно на рынок) до 1 (новый проект). Показатель не является прогнозом, а отражает только историю проекта.

Ранее полученные и взвешенные баллы умножаются на коэффициенты риска.

Международная консалтинговая компания Colliers составила список улиц в центре Москвы, на которых сосредоточено максимальное количество барных заведений. Барные заведения арендуют больше всего помещений на Пятницкой, Покровке и Мясницкой улицах.

Большое количество барных заведений в данных локациях объясняется оживленным пешеходным трафиком, удобным расположением и транспортной доступностью. Стоить отметить, что на той же Пятницкой или Мясницкой концентрация общепита высокая, изначально эти локации были сконцентрированы на проведение досуга во внерабочее время, также на данных улицах существует своего рода барный «кластер» – здесь располагаются, как и сетевые игроки, так и проекты с уникальной концепцией.

Топ-10 барных улиц и уровень вакантных площадей

|

Улица |

% от арендуемых помещений барными заведениями |

Вакантность в I кв. 2021 г.,в % |

Изменение вакантности к 2020 г., в п.п. |

|

Пятницкая |

11% |

4% |

0 п.п. |

|

Покровка |

8% |

5% |

+2 п.п. |

|

Мясницкая |

8% |

20% |

+14 п.п. |

|

Сретенка |

7% |

11% |

+4 п.п. |

|

Кузнецкий Мост |

5% |

10% |

+7 п.п. |

|

Тверская |

4% |

10% |

+5 п.п. |

|

Никитский бульвар |

4% |

19% |

+11п.п. |

|

Новый Арбат |

4% |

8% |

+3 п.п. |

|

Арбат |

3% |

9% |

+4 п.п. |

|

Маросейка |

3% |

23% |

+12 п.п. |

Традиционно общепит занимает первое место по новым открытиям на торговых улицах в Москве. На них пришлось 45% от всех открытий в I квартале. Если рассматривать структуру открываемых заведений в общепите, то в целом за I кв. 2021 г. бары расположились на втором месте по открытиям, уступив место ресторанным концепциям. Если сравнивать с прошлогодними показателями, то число открытий барных заведений увеличилось на 6 п.п., что делает данную категорию общепита более востребованной. Из самых интересных барных открытий можно выделить Davno на Большом Палашевском пер., концепция которого включает в себя современную рюмочную в ностальгическом антураже, а также коктейльный гастробар от команды Dizengof99 – Shalom, bar!, на Покровском бульваре.

Распределение открытий общепита по категориям в Москве, %

|

Категория |

% от общего количества открытий в I кв. 2021 г. |

% от общего количества открытий в I кв. 2020 г. |

|

Ресторан |

29% |

14% |

|

Бар |

25% |

19% |

|

Кафе |

21% |

24% |

|

Кофейня |

13% |

27% |

|

Бистро |

5% |

11% |

|

Пекарня/кондитерская |

4% |

5% |

|

Фудкорт/гастромаркет |

4% |

0% |

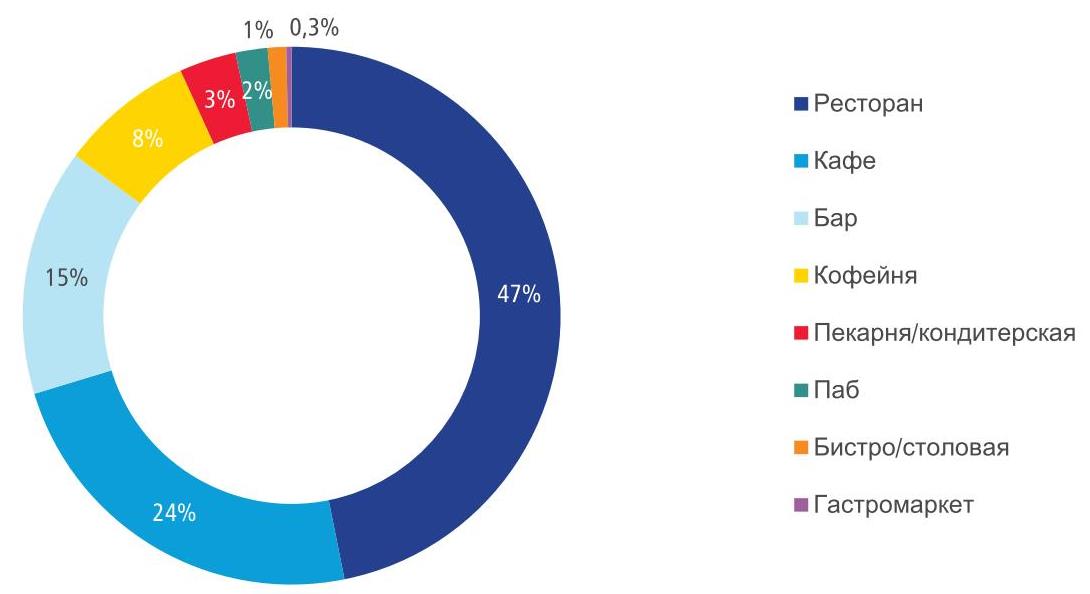

Барные заведения в структуре общепита занимают 15% от общего числа арендуемых площадей в центре столицы, уступая 1 и 2 места ресторанам (47%) и кафе (24%).

Структура занимаемых площадей общепитом по категориям в I кв. 2021 г. в Москве, %

Станислав Бибик, партнер Colliers: «Безусловно, общественное питание является одной из наиболее пострадавших сфер в период действующих ограничительных мер. На текущий момент ресторанный бизнес плавно восстанавливается (число закрытий заведений общественного питания в I кв. 2021 г. сократилось на 27% по сравнению с IV кв. 2020 г.), но тем не менее полное восстановление общепита займет не меньше года. Новые заведения будут следовать передовым тенденциям, например, будут использовать гибридные форматы. Сам формат поможет сделать общепит более гибким в плане адаптации, что позволит незамедлительно реагировать на изменения. Сезон веранд в Москве с 1 апреля окажет ощутимое влияние на рынок стрит-ритейла — приведет к увеличению пешеходного потока и к открытию новых концепций. В целом в 2021 г. мы ожидаем дальнейшее сокращение вакантных площадей и плавное восстановление рынка стрит-ритейла, новый спрос продолжат формировать категории общественного питания, продуктовые сети и операторы красоты и здоровья».

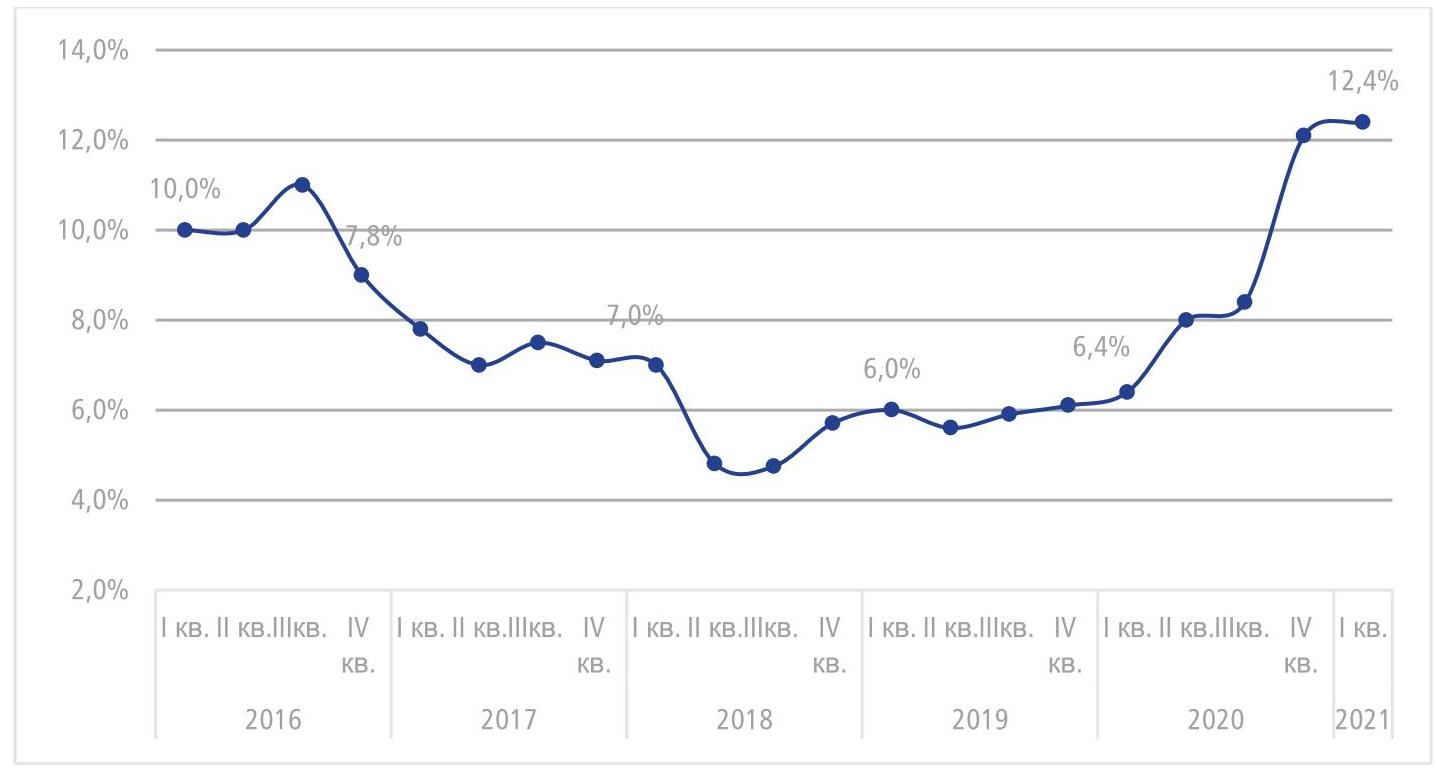

В целом по итогам I кв. 2021 г. средний уровень вакантности на основных торговых коридорах в Москве достиг максимального уровня за последние 5 лет - 12,4%, что выше показателя прошлого квартала на 0,3 п.п. (12,1% в IV кв. 2020 г.) и выше прошлогоднего в 2 раза (6,4% в I кв. 2020 г.).

График 2. Динамика среднего уровня вакантности центральных улиц Москвы, %

В I кв. 2021 г. верхний диапазон ставок увеличился на Столешниковом переулке (+21%), на Тверской (+51%), Кузнецком Мосту (+32%), на Петровке (+10%) и на Новом Арбате (+14%). Снижение верхнего диапазона было зафиксировано Арбате (-20%).

Увеличение произошло за счет появления на рынке дорогостоящих помещений, имеющих хорошее расположение с интенсивным пешеходном трафиком и/или качественную отделку, например, Столешников переулок, д. 14 (178 м²), Тверская., д. 25/12 (109 м²), Кузнецкий Мост, д. 18/7 (108 м²) и др.

Нижний диапазон ставок снизился на многих центральных улицах Москвы за исключением двух улиц – Большая Никитская (+31%) и Пятницкая (+14%). Снижение диапазона во многом происходит в связи с выходом менее качественных помещений на рынок.

Арендные ставки на центральных улицах Москвы, руб./ м² /год*

|

I кв. 2020 |

I кв. 2021 |

|||

|

Улица |

Мин. |

Макс. |

Мин. |

Макс. |

|

Столешников пер. |

180 000 |

251 000 |

153 000 |

303 000 |

|

Тверская ул. |

65 000 |

110 000 |

48 000 |

166 000 |

|

Кузнецкий Мост ул. |

129 000 |

176 000 |

74 000 |

233 000 |

|

Петровка ул. |

68 000 |

135 000 |

60 000 |

148 000 |

|

Мясницкая ул. |

86 000 |

138 000 |

67 000 |

138 000 |

|

Б. Никитская ул. |

70 000 |

133 000 |

92 000 |

133 000 |

|

Новый Арбат ул. |

65 000 |

125 000 |

46 000 |

142 000 |

|

Пятницкая ул. |

58 000 |

75 000 |

66 000 |

75 000 |

|

Арбат ул. |

56 000 |

130 000 |

48 000 |

104 000 |

*На основе анализа помещений от 100 до 300 м2