Квадратный метр новостроек вырос по стране на 32% за год

Цены на новостройки побили очередной рекорд, увеличившись в среднем по крупным городам России на треть, выяснили специалисты федерального портала «МИР КВАРТИР». Стоимость квадратного метра поднялась во всех 70 исследованных городах с населением более 300 тыс. человек.

Больше всего за год подорожал квадратный метр в Сочи – практически вдвое. Это произошло из-за моратория на новое строительство, которое объявлено в городе. Предложение новых квартир быстро сократилось, а на оставшиеся застройщики поспешили поднять ценовую планку почти до уровня столичной недвижимости. Похожая ситуация в Краснодаре, где рост составил за год 83,4%.

В десятку самых подорожавших городов вошли также Мурманск (+60,3%), Улан-Удэ (+53,2%), Тверь (+52,1%), Новокузнецк (+51,3%), Калининград (+49,9%), Чита (+49,3%), Омск (+47,7%) и Белгород (+47%).

Меньше всего в цене прибавили Хабаровск (+3,2%), Нижний Тагил (+7,4%), Махачкала (+9,1%), Тула (+15,6%), Курган (+15,9%), Екатеринбург (+16,3%), Ижевск (+16,9%), Набережные Челны (+18,1%), Якутск (+18,1%) и Смоленск (+18,1%).

Столичные регионы оказались в середине списка. Москва достигла ценника 310 890 руб./кв. м (+26,5%), Московская область – 155 466 руб./кв. м (+39,6%), Санкт-Петербург – 197 423 руб./кв. м (+31,3%), Ленинградская область – 130 188 руб./кв. м (+36,9%).

Средняя цена предложения квартиры в новостройке, по данным «МИРА КВАРТИР», выросла за год в 68 городах из 70, в двух городах она немного снизилась: в Нижнем Тагиле (–6,2%) и Хабаровске (–4,2%).

Сейчас лишь в 6 городах с населением более 300 тыс. человек стоимость средней квартиры дешевле 3 млн рублей: в Нижнем Тагиле (2,22 млн рублей), Магнитогорске (2,24 млн), Махачкале (2,81 млн), Оренбурге (2,81 млн), Кирове (2,88 млн) и Волжском (2,99 млн). Год назад таких городов было 19.

В целом по стране за год средняя цена квадратного метра в новостройках составляет 93 563 руб./кв. м (+32,3%), средняя цена квартиры – 5,13 млн рублей (+28,1%).

«Такая высокая динамика на первичном рынке обусловлена дешевой льготной ипотекой, которая продолжает быть хорошим подспорьем покупателям жилья в российских городах. В столицах, где суммы кредита по ипотеке с господдержкой – 3 млн рублей – недостаточно для приобретения квартиры, действуют выгодные ипотечные предложения от застройщиков, которые поддерживают высокий спрос на недвижимость. Способствует повышению цен и растущая инфляция», – отмечает Павел Луценко, генеральный директор федерального портала «МИР КВАРТИР».

Цены на новостройки по городам РФ

|

№ |

Город |

Цена, руб./кв. м |

Прирост за год |

Ср. цена квартиры, руб. |

Прирост за год |

|

1 |

Москва |

310890 |

26,5% |

19283782 |

28,3% |

|

2 |

Сочи |

296590 |

99,9% |

13984703 |

58,2% |

|

3 |

Санкт-Петербург |

197423 |

31,3% |

10838915 |

15,1% |

|

4 |

Московская область |

155466 |

39,6% |

7853196 |

33,3% |

|

5 |

Севастополь |

147573 |

45,2% |

7880994 |

32,0% |

|

6 |

Владивосток |

142590 |

19,5% |

7140025 |

25,7% |

|

7 |

Казань |

131342 |

32,6% |

7142561 |

24,5% |

|

8 |

Ленинградская область |

130188 |

36,9% |

5977438 |

23,5% |

|

9 |

Якутск |

125719 |

18,1% |

6056587 |

14,1% |

|

10 |

Краснодар |

119777 |

83,4% |

6017687 |

69,8% |

|

11 |

Нижний Новгород |

116719 |

29,4% |

6573277 |

27,3% |

|

12 |

Симферополь |

115601 |

37,7% |

6500880 |

26,8% |

|

13 |

Хабаровск |

109242 |

3,2% |

5778983 |

-4,2% |

|

14 |

Мурманск |

107438 |

60,3% |

5202011 |

40,8% |

|

15 |

Сургут |

106389 |

19,9% |

6462954 |

21,7% |

|

16 |

Екатеринбург |

104681 |

16,3% |

5322204 |

0,6% |

|

17 |

Калининград |

103815 |

49,9% |

6553177 |

56,6% |

|

18 |

Уфа |

103096 |

23,0% |

5235302 |

14,7% |

|

19 |

Тюмень |

103058 |

22,9% |

5573357 |

15,8% |

|

20 |

Чита |

103001 |

49,3% |

5647216 |

33,5% |

|

21 |

Иркутск |

102126 |

22,0% |

4851626 |

23,7% |

|

22 |

Белгород |

101017 |

47,0% |

5956469 |

41,7% |

|

23 |

Архангельск |

100960 |

26,1% |

5016492 |

22,4% |

|

24 |

Новосибирск |

97188 |

23,1% |

5213988 |

22,5% |

|

25 |

Астрахань |

95203 |

43,6% |

5598554 |

33,0% |

|

26 |

Улан-Удэ |

92662 |

53,2% |

4322000 |

48,6% |

|

27 |

Красноярск |

91608 |

26,9% |

5081139 |

22,3% |

|

28 |

Ростов-на-Дону |

91204 |

39,4% |

4552255 |

31,2% |

|

29 |

Томск |

90485 |

29,8% |

4552639 |

25,7% |

|

30 |

Пермь |

87289 |

19,9% |

4740594 |

17,6% |

|

31 |

Самара |

85376 |

37,2% |

4821224 |

33,5% |

|

32 |

Омск |

84384 |

47,7% |

4671061 |

52,8% |

|

33 |

Калуга |

84199 |

30,4% |

4620820 |

29,0% |

|

34 |

Тула |

83819 |

15,6% |

4860406 |

16,2% |

|

35 |

Новокузнецк |

82947 |

51,3% |

4798508 |

71,3% |

|

36 |

Тверь |

80904 |

52,1% |

4028590 |

36,7% |

|

37 |

Кемерово |

80483 |

36,4% |

4199989 |

38,4% |

|

38 |

Ярославль |

79969 |

40,1% |

4619337 |

29,4% |

|

39 |

Воронеж |

78959 |

24,5% |

4587185 |

22,4% |

|

40 |

Набережные Челны |

77569 |

18,1% |

4194454 |

20,1% |

|

41 |

Курск |

77324 |

44,7% |

4189172 |

32,2% |

|

42 |

Пенза |

75030 |

19,8% |

4101663 |

18,9% |

|

43 |

Ставрополь |

74907 |

37,8% |

3826817 |

28,9% |

|

44 |

Барнаул |

74609 |

25,4% |

4268112 |

30,2% |

|

45 |

Чебоксары |

74202 |

34,8% |

4318979 |

39,8% |

|

46 |

Волгоград |

73824 |

25,1% |

4195787 |

19,7% |

|

47 |

Рязань |

73760 |

28,0% |

4137623 |

21,5% |

|

48 |

Ижевск |

73651 |

16,9% |

3959743 |

14,7% |

|

49 |

Саранск |

72572 |

24,8% |

3990597 |

25,6% |

|

50 |

Липецк |

69497 |

32,4% |

4113244 |

25,2% |

|

51 |

Иваново |

68833 |

38,4% |

4701526 |

51,0% |

|

52 |

Грозный |

68474 |

36,9% |

5818144 |

44,4% |

|

53 |

Владимир |

68127 |

38,4% |

4296174 |

42,5% |

|

54 |

Тольятти |

67422 |

32,7% |

3447872 |

35,1% |

|

55 |

Череповец |

67229 |

25,5% |

4235351 |

33,8% |

|

56 |

Брянск |

67017 |

43,4% |

4325176 |

58,8% |

|

57 |

Ульяновск |

66912 |

32,3% |

4002352 |

36,6% |

|

58 |

Орел |

65430 |

26,7% |

3667148 |

30,9% |

|

59 |

Челябинск |

65145 |

24,4% |

3896620 |

20,9% |

|

60 |

Вологда |

64594 |

22,9% |

3290938 |

18,5% |

|

61 |

Киров |

63092 |

24,1% |

2883746 |

8,1% |

|

62 |

Курган |

62709 |

15,9% |

3455963 |

29,2% |

|

63 |

Саратов |

59794 |

33,6% |

3292724 |

35,8% |

|

64 |

Оренбург |

56581 |

26,0% |

2806718 |

24,1% |

|

65 |

Смоленск |

56406 |

18,1% |

3195246 |

21,3% |

|

66 |

Волжский |

54899 |

18,4% |

2990130 |

7,5% |

|

67 |

Нижний Тагил |

52125 |

7,4% |

2221568 |

-6,2% |

|

68 |

Владикавказ |

49789 |

20,2% |

3845698 |

36,2% |

|

69 |

Магнитогорск |

46590 |

33,4% |

2241546 |

12,8% |

|

70 |

Махачкала |

39919 |

9,1% |

2806695 |

10,1% |

|

|

Среднее |

93563 |

32,3% |

5126224 |

28,1% |

Источник: mirkvartir.ru

При цитировании просьба давать активную ссылку на наш сайт Mirkvartir.ru.

Эксперты «ПРОФИС Недвижимость», одной из крупнейших в России федеральных управляющих компаний в сфере коммерческой недвижимости, проанализировали ситуацию на рынке офисной и складской недвижимости класса С в Москве за первый квартал 2020 и выделили основные тренды.

В первом квартале 2021 года на рынке офисной недвижимости класса С произошла очередная существенная волна ротации арендаторов, которая заметно увеличила долю вакантных площадей в особняках и административных зданиях в центре и способствовала росту ставок на помещения за пределами Садового кольца. Более активное восстановление демонстрирует складской сегмент. Объекты класса С хоть зачастую и не подходят по формату под запросы e-com ритейла, который сегодня является основным драйвером спроса на объекты городской логистики, но их активно арендуют различные курьерские службы, а также пищевые производства с собственной доставкой, которые также получили мощный импульс к развитию в прошлом году.

«Интерес к аренде коммерческой недвижимости возрастает, но количество заключаемых сделок пока на 10-15% ниже показателей аналогичного доковидного периода прошлого года (Q1 2020), - комментирует Ирина Морозова, директор по маркетингу «ПРОФИС Недвижимость». – В сегменте офисов большинство сделок в первом квартале 2021 года были ротационными, компании чаще переезжали из центра в объекты с более низкими ставками, в пределах ТТК. А также в более компактные помещения ввиду оптимизации штата, который постоянно присутствует в офисе. Но существенного сокращения занимаемых площадей мы не фиксируем, особенно среди крупных компаний. Эффективность удаленной работы зачастую ниже, чем при живом взаимодействии в офисе, поэтому многие компании стремятся сохранить присутствие сотрудников в офисе в том или ином виде (сменные графики 3/2, либо обязательные еженедельные планерки в офисе и т.п)».

Арендные ставки

Во первом квартале 2021 года среднерыночная арендная ставка на офисы класса С, расположенные внутри Садового кольца продолжила плавно снижаться и составила по итогам отчетного периода 23 302 рубля (-1,2% по сравнению с Q4 2020) за кв. м в год, включая НДС и эксплуатационные расходы. Подобная динамика связана с увеличением вакансии в офисах, расположенных в данной локации. Для того, чтобы привлечь новых арендаторов собственники объектов выставляли освободившиеся помещения в экспозицию по текущим ставкам, без повышения, а в некоторых случаях даже готовы были предоставлять небольшие дисконты. В итоге в масштабах рынка это привело к незначительному снижению средних показателей. Офисы, расположенные внутри Садового кольца, стали единственным сегментом в С классе, который по итогам квартала показал отрицательную динамику цен.

Стоимость аренды офисов класса С расположенных от Садового кольца до ТТК ввиду активного спроса не только восстановилась, но и превысила доковидные показатели. По итогам первого квартала 2021 года среднерыночная ставка увеличилась на 1% по сравнению с 4Q2020 и составила 19 829 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Таким образом, по итогам отчетного квартала ставки превысили трехлетний максимум.

Стоимость аренды самых доступных по цене офисов С класса в Москве в первом квартале 2021 года также достигла наибольших значений за последние 3 года. Среднерыночная арендная ставка по итогам рассматриваемого периода выросла до 14 867 рублей за кв. м в год, включая НДС и эксплуатационные расходы (+3,3% по сравнению с 4Q2020). Текущая динамика цен на офисы в данной локации обусловлена не только стабильным спросом, но и продолжающимся сокращением объема предложения – выводом бывших производственно-складских комплексов из экспозиции под девелопмент (строительство жилья и апартаментов).

Среднерыночная ставка аренды складов класса С, расположенных в границах МКАД, по итогам первого квартала 2021 года выросла на 1,7% до 6 187 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Данный сегмент продолжает восстанавливается активнее, чем офисы, ввиду растущего спроса на данный формат в целом, а также и в связи с дефицитом складов внутри МКАД в принципе.

Вакансия

Динамика доли вакантных площадей в коммерческой недвижимости С класса в Москве в первом квартале 2021 года была разнонаправленной. По итогам отчетного периода в сегменте офисов она выросла до 12,8% (+2,7% по сравнению с 4Q 2020). Во многом это произошло за счет освобождения большого объема площадей в более дорогих офисах в центральных локациях (внутри Садового кольца). Большинство собственников не были готовы пролонгировать скидки для текущих арендаторов, которые они предоставляли в прошлом году сначала в условиях локдауна, а после в так называемый восстановительный период. В связи с этим те компании, которые не имели возможности арендовать офисы по доковидным ставкам или просто стремились оптимизировать свои расходы – вынуждены были съехать. Зачастую альтернативой становились более доступные офисы за пределами Садового кольца.

В сегменте складской недвижимости класса С, расположенной в пределах МКАД доля пустующих помещений, напротив, значительно сократилась. По итогам первого квартала вакантными осталось 8,7% площадей (-2,5% к Q4 2020).

Прогнозы

В ближайшие полгода рынок коммерческой недвижимости, вероятно, будет развиваться под влиянием еще не до конца реализованных негативных последствий пандемии. Не исключено, что в дальнейшем произойдет еще одна «финальная» волна ротации арендаторов по итогам которой, станет понятна картина изменившегося спроса на офисную, складскую и торговую недвижимость.

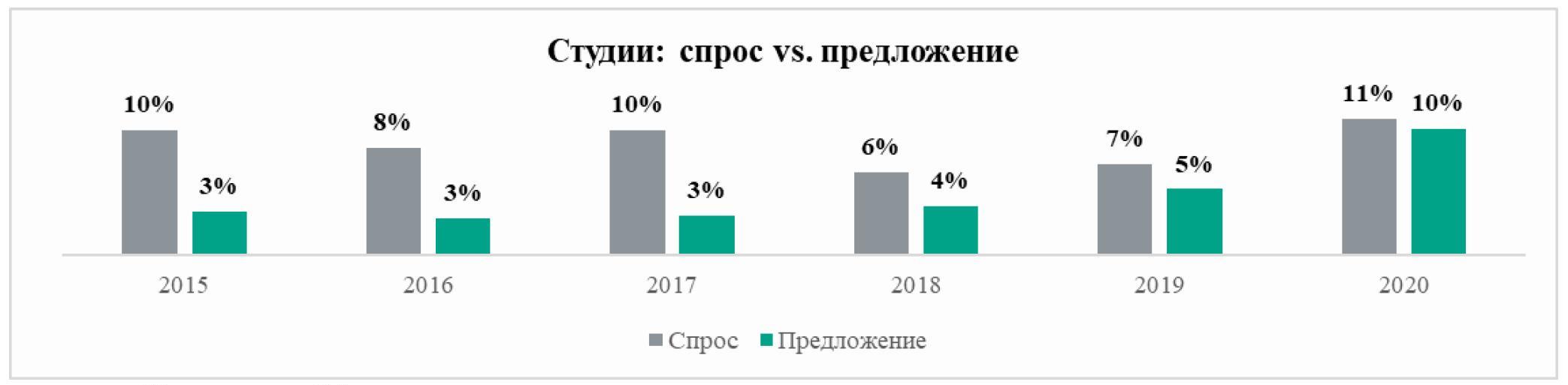

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

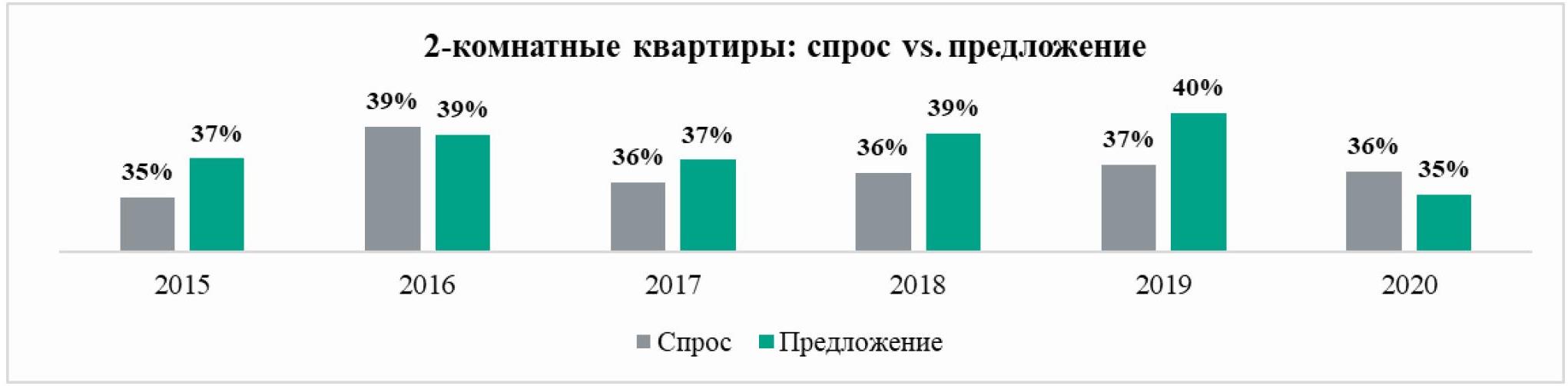

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

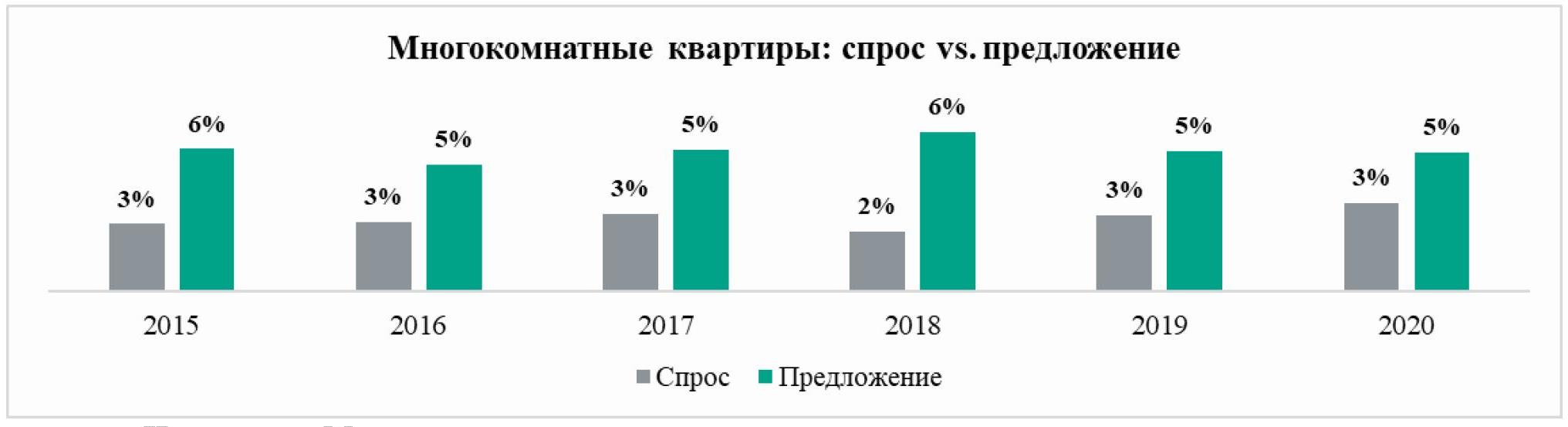

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.