Черные и белые лебеди – риски и возможности рынка недвижимости в 2022 году

Последние два года были полны неожиданных поворотов событий для строительной отрасли, причем как хороших, так и плохих. «Турбулентность» не уменьшится и в 2022 году. Эксперты «Метриум» подготовили очередной обзор возможных, но не очевидных позитивных и негативных сценариев развития ситуации на рынке недвижимости и в строительстве в наступающем году.

Белые лебеди – 2022

- Новая программа поддержки ипотечного рынка

В 2020-2021 гг. основным стимулом развития рынка жилья стала ипотека, ставки по которой опустились до беспрецедентно низкого уровня. В рамках программы «Господдержка –2020» кредит можно было получить под 6-6,5% годовых, а по «Семейной ипотеке» – около 5%. Благодаря этому были побиты новые рекорды по количеству и объему ипотечных кредитов. По данным ЦБ РФ, за 9 месяцев 2021 года российские банки выдали на 27% больше кредитов, чем за тот же период 2020 года. Эксперты «Метриум» подсчитали, что доля ипотечных сделок в старых границах Москвы составила за 10 месяцев 63% против 59% за тот же период 2020 года, а в Новой Москве – 69% против 67% в 2020 году.

Однако летом 2021 года программа «Господдержка – 2020» была сильно урезана. Максимальный кредит, который можно получить под субсидированную ставку, теперь ограничен 3 миллионами рублей, и в крупных городах подобрать подходящее жилье по такой цене сложно. Одновременно Центробанк начал повышать ключевую ставку, из-за чего уже в декабре ставки по ипотеке приблизились к уровню 9,4-9,6%. Такая ситуация устраивает Банк России, который постоянно видит риски в увеличении кредитования населения.

Однако в правительстве точка зрения на ситуацию другая. В декабре премьер-министр РФ Михаил Мишустин заявил, что ставки по ипотеке должны оставаться доступными: «Сейчас крайне важно не допустить замедления темпов достижения национальных целей, которые установил президент, а также чрезмерного роста нагрузки на бюджеты всех уровней. Ну и, конечно, сохранить доступность ипотеки для людей. Если до конца года они [ставки – прим. «Метриум»] будут расти, в следующие три года придется дополнительно потратить миллиарды рублей». Это значит, не исключают эксперты «Метриум», что уже в 2022 году власти могут запустить новые программы поддержки ипотечных заемщиков. Какая у них будет модель, пока говорить рано, но вероятнее всего власти вернутся к субсидированию ставок. Это поможет поддержать спрос на высоком уровне, который, несмотря на изменение условий кредитования в 2022 году, сохраняется до сих пор.

- Поэтапное раскрытие эскроу-счетов

Одной из форм поддержки застройщиков на случай снижения спроса может стать переформатирование модели проектного финансирования. Наиболее очевидная реформа – это возможность получать часть средств дольщиков с эскроу-счетов по мере завершения определенных этапов строительства под контролем банка. Так проектное финансирование работает в большинстве развитых стран.

В апреле 2021 года эта тема поднималась на обсуждении в Совете Федерации. Резко против выступили только представители финансового блока правительства и Центробанк. Более взвешенную позицию заняли парламентарии, представители стройкомплекса. В наступающем году тема снова появится в повестке дня, так как повышение ключевой ставки означает и рост ставок по кредитам для застройщиков. В условиях более низкого спроса повышение кредитной нагрузки на проект может привести к дополнительному росту цен, а также замедлению строительства, что противоречит цели увеличения объема ввода до 120 млн кв. м в год.

По опросам PwC, проведенным среди девелоперского сообщества в конце 2021 года, 51% опрошенных, то есть больше половины, ожидают, что в 2022 году власти разрешат поэтапное раскрытие счетов эскроу. В этом случае застройщики получат дополнительное пространство для оптимизации «экономики» своих проектов.

- Закон об упрощении регистрации недвижимости для застройщиков

Упростить жизнь застройщикам может еще одна законодательная новация, которая уже почти стала реальностью. В декабре Совет Федерации отправил на подпись президенту поправки в закон об инвестиционной деятельности № 39-ФЗ, а также в Земельный и Градостроительный кодексы. Согласно этим поправкам, если застройщик возводил недвижимость за свой счет, то при вводе объекта в эксплуатацию права собственности на это сооружение (помещения и машино-места в нем) будут закрепляться автоматически. Инвесторы строительства тоже станут будущими правообладателями этой собственности. При этом орган власти, который выдает РВЭ, самостоятельно отправит заявления о постановке на кадастровый учет и регистрацию права собственности в Росреестр.

Иными словами, девелоперу не нужно после разрешения на ввод собирать документы и отправлять их в Росреестр. Правда, отмечают аналитики «Метриум», пока эти нормы не относятся к долевому строительству, но это поможет застройщикам быстрее оформлять в собственность объекты инфраструктуры.

Черные лебеди – 2022

- Внезапное падение продаж

Вопреки многим ожиданиям, 2021 год завершается легкой коррекцией числа сделок. Так дольщики заключили в III квартале 2021 года на 24% больше ДДУ, чем в III квартале 2019 года, а если сравнить с тем же периодом 2020 года, то спрос снизился всего на 6%. При этом покупатели строящегося жилья привлекали ипотеку в сентябре 2021 года на 56% чаще, чем в сентябре 2019, и всего на 6% реже, чем в сентябре 2020. То есть клиенты были более активными, чем в допандемийный год, и немного менее активны, чем в пиковый период 2020-го. Это значит, что даже несмотря на заметный рост цен, а также повышение ипотечных ставок, в основной своей массе дольщики остались на рынке и продолжают приобретать жилье.

Сохранится ли этот тренд в 2022 году, пока говорить рано, но риски снижения спроса есть. Они связаны с высокой инфляцией, которая превысила 8% в 2022 году, уменьшением доходов населения, а также ростом цен на жилье. Среди опрошенных экспертами PwC и портала «Единый ресурс застройщиков» большинство девелоперов считают сокращение числа сделок самой главной угрозой в 2022 году, хотя пока уровень продаж остается выше, чем во все допандемийные годы.

- Рост стоимости базовых промышленных материалов

Плохие новости для строительного комплекса в 2022 году могут прийти с мировых рынков сырья. В 2021 году многие потребители промышленных материалов столкнулись со значительным ростом цен. Пандемия коронавируса привела к остановке производств и, как следствие, дефициту. Закрытые границы нарушили привычные глобальные схемы поставок сырья. Из-за этого резко выросли цены как на сами товары, так и на их транспортировку. Металлы, лес, стройматериалы, пластмассы и резина, комплектующие для инженерного оборудования – все это значительно подорожало. Российские экспортеры также повысили цены на свою продукцию и на внутреннем рынке. В итоге в 2021 году себестоимость строительства увеличилась на 20-25%, что вызывало повышение цены «квадрата» и для конечного потребителя. В 2022 году история может повториться.

Европейская консалтинговая компании Inverto провела опрос среди производителей и поставщиков сырья по всему миру, чтобы понять их ожидания относительно 2022 года. Согласно опросу, 43% экспертов ожидают сильный рост цен в 2022 году, а еще 33% – умеренный рост цен. Среди товаров, цены на которые вырастут скорее всего, эксперты перечислили алюминий, железо и сталь, пластик, бумагу, древесину, целлюлозную продукцию, медь, химические компоненты. При этом 75% опрошенных уверены, что возросшие издержки будут перенесены на потребителей. Все это неизбежно вызовет рост стоимости строительных и отделочных материалов, что приведет к дополнительному повышению цен на жилье.

- Новая волна пандемии Covid-19

Сохраняются риски для строительного комплекса и рынка жилья с точки зрения эпидемиологической ситуации. Пример с распространением нового штамма «омикрон» в самом конце 2021 года показывает, что пандемия от завершения далека. Новый штамм возник внезапно и быстро распространился. Эффективность всех имеющихся вакцин против него ниже. Власти многих стран быстро отреагировали на распространение «омикрона» закрытием границ и введением локдаунов.

Нельзя исключать, что нечто подобное повторится и в 2022 году, учитывая тот факт, что иммунитет к коронавирусу еще полностью не сформировался ни в мире, ни в России. Соответственно, риски для стройкомплекса пока сохраняются в части возможных перебоев с потоком рабочей силы для строек, а также ограничения офлайн-продаж.

«В целом, 2022 год скорее вызывает больше позитивных, чем негативных ожиданий, – комментирует Надежда Коркка, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За период высокого спроса застройщики накопили значительную финансовую “подушку”, чтобы нивелировать негативный эффект от возможных рисков, а также для запуска новых проектов, расширения масштабов деятельности. В то же время, конечно, мы ожидаем, что так или иначе власти поддержат покупателей жилья в новом году с учетом непростой экономической ситуации. Особое внимание требуется в сфере ценообразования на строительные материалы – повышение их стоимости создает угрозу для всего стройкомплекса».

Эксперты «ПРОФИС Недвижимость», одной из крупнейших в России федеральных управляющих компаний в сфере коммерческой недвижимости, проанализировали ситуацию на рынке офисной и складской недвижимости класса С в Москве за первый квартал 2020 и выделили основные тренды.

В первом квартале 2021 года на рынке офисной недвижимости класса С произошла очередная существенная волна ротации арендаторов, которая заметно увеличила долю вакантных площадей в особняках и административных зданиях в центре и способствовала росту ставок на помещения за пределами Садового кольца. Более активное восстановление демонстрирует складской сегмент. Объекты класса С хоть зачастую и не подходят по формату под запросы e-com ритейла, который сегодня является основным драйвером спроса на объекты городской логистики, но их активно арендуют различные курьерские службы, а также пищевые производства с собственной доставкой, которые также получили мощный импульс к развитию в прошлом году.

«Интерес к аренде коммерческой недвижимости возрастает, но количество заключаемых сделок пока на 10-15% ниже показателей аналогичного доковидного периода прошлого года (Q1 2020), - комментирует Ирина Морозова, директор по маркетингу «ПРОФИС Недвижимость». – В сегменте офисов большинство сделок в первом квартале 2021 года были ротационными, компании чаще переезжали из центра в объекты с более низкими ставками, в пределах ТТК. А также в более компактные помещения ввиду оптимизации штата, который постоянно присутствует в офисе. Но существенного сокращения занимаемых площадей мы не фиксируем, особенно среди крупных компаний. Эффективность удаленной работы зачастую ниже, чем при живом взаимодействии в офисе, поэтому многие компании стремятся сохранить присутствие сотрудников в офисе в том или ином виде (сменные графики 3/2, либо обязательные еженедельные планерки в офисе и т.п)».

Арендные ставки

Во первом квартале 2021 года среднерыночная арендная ставка на офисы класса С, расположенные внутри Садового кольца продолжила плавно снижаться и составила по итогам отчетного периода 23 302 рубля (-1,2% по сравнению с Q4 2020) за кв. м в год, включая НДС и эксплуатационные расходы. Подобная динамика связана с увеличением вакансии в офисах, расположенных в данной локации. Для того, чтобы привлечь новых арендаторов собственники объектов выставляли освободившиеся помещения в экспозицию по текущим ставкам, без повышения, а в некоторых случаях даже готовы были предоставлять небольшие дисконты. В итоге в масштабах рынка это привело к незначительному снижению средних показателей. Офисы, расположенные внутри Садового кольца, стали единственным сегментом в С классе, который по итогам квартала показал отрицательную динамику цен.

Стоимость аренды офисов класса С расположенных от Садового кольца до ТТК ввиду активного спроса не только восстановилась, но и превысила доковидные показатели. По итогам первого квартала 2021 года среднерыночная ставка увеличилась на 1% по сравнению с 4Q2020 и составила 19 829 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Таким образом, по итогам отчетного квартала ставки превысили трехлетний максимум.

Стоимость аренды самых доступных по цене офисов С класса в Москве в первом квартале 2021 года также достигла наибольших значений за последние 3 года. Среднерыночная арендная ставка по итогам рассматриваемого периода выросла до 14 867 рублей за кв. м в год, включая НДС и эксплуатационные расходы (+3,3% по сравнению с 4Q2020). Текущая динамика цен на офисы в данной локации обусловлена не только стабильным спросом, но и продолжающимся сокращением объема предложения – выводом бывших производственно-складских комплексов из экспозиции под девелопмент (строительство жилья и апартаментов).

Среднерыночная ставка аренды складов класса С, расположенных в границах МКАД, по итогам первого квартала 2021 года выросла на 1,7% до 6 187 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Данный сегмент продолжает восстанавливается активнее, чем офисы, ввиду растущего спроса на данный формат в целом, а также и в связи с дефицитом складов внутри МКАД в принципе.

Вакансия

Динамика доли вакантных площадей в коммерческой недвижимости С класса в Москве в первом квартале 2021 года была разнонаправленной. По итогам отчетного периода в сегменте офисов она выросла до 12,8% (+2,7% по сравнению с 4Q 2020). Во многом это произошло за счет освобождения большого объема площадей в более дорогих офисах в центральных локациях (внутри Садового кольца). Большинство собственников не были готовы пролонгировать скидки для текущих арендаторов, которые они предоставляли в прошлом году сначала в условиях локдауна, а после в так называемый восстановительный период. В связи с этим те компании, которые не имели возможности арендовать офисы по доковидным ставкам или просто стремились оптимизировать свои расходы – вынуждены были съехать. Зачастую альтернативой становились более доступные офисы за пределами Садового кольца.

В сегменте складской недвижимости класса С, расположенной в пределах МКАД доля пустующих помещений, напротив, значительно сократилась. По итогам первого квартала вакантными осталось 8,7% площадей (-2,5% к Q4 2020).

Прогнозы

В ближайшие полгода рынок коммерческой недвижимости, вероятно, будет развиваться под влиянием еще не до конца реализованных негативных последствий пандемии. Не исключено, что в дальнейшем произойдет еще одна «финальная» волна ротации арендаторов по итогам которой, станет понятна картина изменившегося спроса на офисную, складскую и торговую недвижимость.

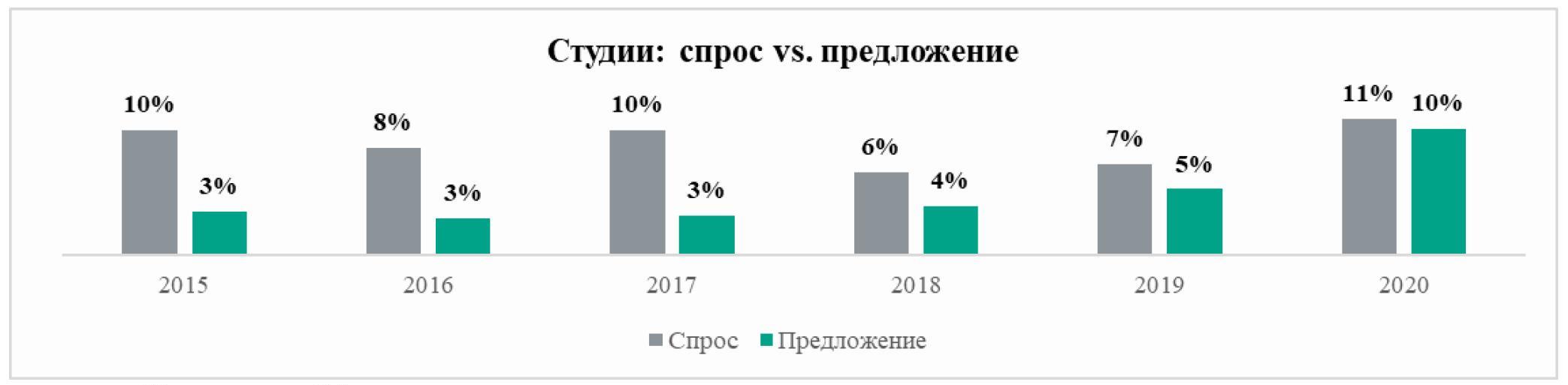

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

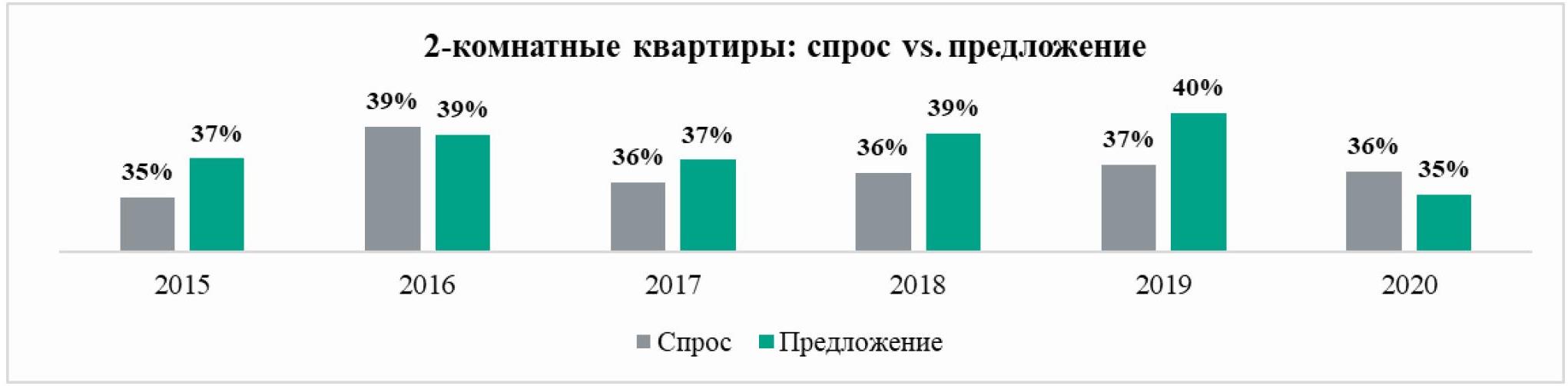

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

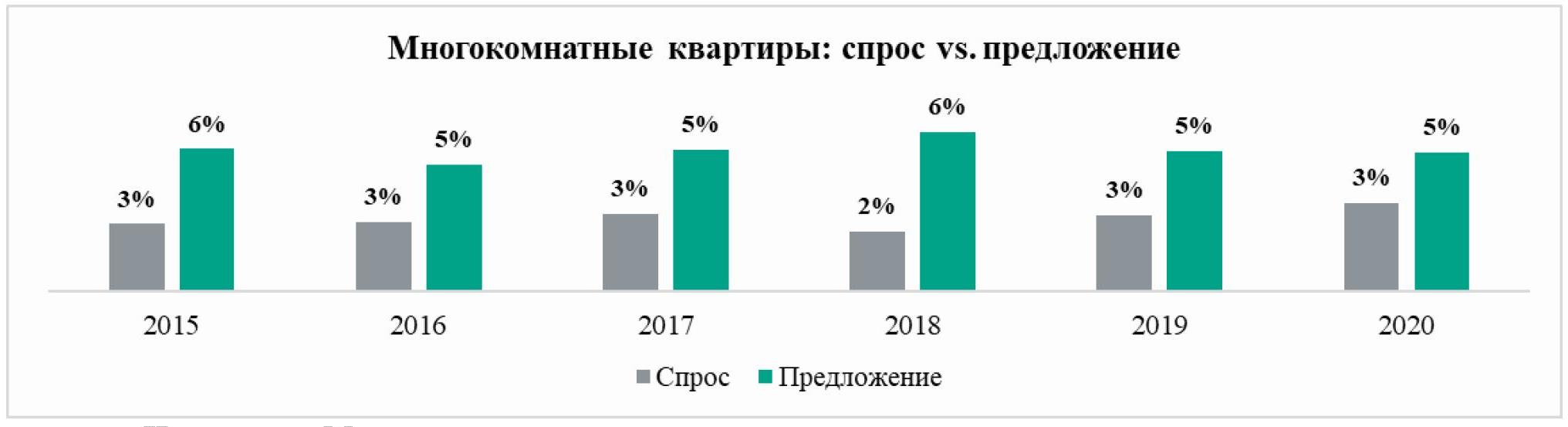

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.