Рейтинг девелоперов небоскребов Москвы – 2021

К концу 2021 года десять крупнейших девелоперов высоток строили и продавали небоскребы общей площадью 5,8 млн кв. м, подсчитали аналитики «Метриум», которые подготовили очередной рейтинг девелоперов небоскребов Москвы. Это почти в два раза больше, чем в 2020 году, и в 2,6 раза больше, чем в 2017 году, когда был создан первый рейтинг девелоперов небоскребов Москвы. За прошедший год сменился лидер высотного строительства – на первую позицию вышла ГК «ПИК».

Эксперты «Метриум» составили рейтинг девелоперов московских высоток. За основу были взяты три критерия:

- Традиционно к небоскребам относят здания высотой 100 метров и более. Однако в Москве немало зданий имеют высоту близкую к этой отметке с разницей в несколько десятков сантиметров, что незначительно в масштабах небоскребов, поэтому аналитики учитывали проекты с максимальной высотой от 99,5 м.

- Застройщики ранжируются по суммарной жилой площади не всего комплекса новостроек, а только тех корпусов, которые превышают 99,5 м.

- В рейтинг попали только те новостройки, в которых в настоящее время идут первичные продажи.

По подсчетам аналитиков «Метриум», в 2021 году десять крупнейших застройщиков небоскребов возводят 5,8 млн кв. м, тогда как в 2020 году этот показатель составлял 3 млн, а в 2017 году – 2,2 млн кв. м. Таким образом, за три года столичные застройщики увеличили портфель высотного строительства в 2,6 раза, а за прошедший год – в 2 раза.

По подсчетам аналитиков «Метриум», пять новостроек в Москве превышают 200 метров, еще 16 небоскребов имеют высоту от 150 до 200 метров, десять комплексов достигают в высоту 100-150 метров и 13 новостроек – 99,5-99,9 метров. Если сложить высоту небоскребов 10 лидеров рейтингов, то получится здание высотой 5,8 километров – почти на 1 километр выше, чем годом ранее (4,9 км).

В 2021 году с девятого на первое место по объему строительства небоскребов поднялась ГК «ПИК». За год общая площадь строящихся этим девелопером высоток увеличилась с 187 тыс. кв. м до более чем 2 млн кв. м, то есть в десять раз. Самый высокий небоскреб – один из корпусов ЖК «Кронштадтский 14» (высота – 99,9 м), а самая большая по площади высотка – Дмитровский парк (99,9 м, 300 тыс. кв. м).

На второй строчке рейтинга – MR Group – лидер прошлого года. Хотя компания переместилась на вторую позицию, общий площадь её небоскребов увеличилась с 731 тыс. до 1,3 млн кв. м, то есть почти в два раза. Самый масштабный небоскреб в «высотном портфеле» девелопера – жилой комплекс премиум-класса Mod (200 м). Самый масштабный высотный комплекс девелопера – City Bay (наиболее высокое здание в нем достигает 179 метров, а общая площадь застройки – 277 тыс. кв. м).

На третьей позиции – ГК ФСК, которая впервые вошла в десятку лидеров высотного строительства. Общая площадь небоскребов в её портфеле – 483 тыс. кв. м. Самый высокий небоскреб в портфеле этого девелопера – «Режиссер», который достигает в высоту 176 метров, а самый масштабный комплекс – «Архитектор» (максимальная высота – 169,2 метров, общая площадь – 110,8 тыс. кв. м).

«Высотные проекты все чаще встречаются в сегменте рынка новостроек бизнес- и премиум-класса, – комментирует Ирина Дзюба, заместитель генерального директора MR Group. – Это связано, в том числе и с ростом спроса покупателей на такой формат жилья. Как правило, реализация масштабных высотных комплексов предусматривает наличие полного набора инфраструктуры, необходимой для современного жителя мегаполиса. Кроме того, клиенты готовы доплачивать за хорошие видовые характеристики, будь то исторический центр города, река или парк. Эффектный вид из окна квартиры, безусловно, повышает статус ее владельца».

«В премиальном сегменте высотные новостройки, как правило, очень технологичны, – говорит Давид Худоян, генеральный директор Optima Development (девелопер городского квартала Prime Park). – В силу масштаба и высоты для строительства таких зданий применяют лучшие и передовые материалы, устанавливают совершенное оборудование. Логичным продолжением этой практики стало в последние годы внедрение «умных» систем в высотных кварталах. Жители могут управлять доступом в квартиру или здание, находясь в любой точке мира. С помощью умных камер системы безопасности способны распознавать резидентов и гостей. Весь электронный функционал умного дома и умного квартала сконцентрирован в мобильных приложениях жителей. Всё это становится стандартом высотного строительства премиум-класса».

«Тенденция к увеличению высотного строительства в Москве очевидна, – комментирует Надежда Коркка, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – В 2021 году небоскребы стали массовым явлением в комфорт-классе, правда, пока в практике только одного застройщика. Полагаю, в ближайшие годы мы будем видеть в доступном ценовом сегменте рынка все больше высоток. Значительная их доля появится и в бизнес-классе. Увеличение этажности будет фактором сдерживания роста цен на новое жилье в Москве».

Рейтинг девелоперов небоскребов Москвы 2021

|

|

Застройщик |

Проект |

Максимальная высота, м |

Класс |

Статус |

Суммарная общая площадь всех корпусов комплекса, превышающих 99,5 м |

Итог |

|

1 |

ПИК |

Кронштадтский 14 |

99,98 |

комфорт |

квартиры |

118 490 |

2 090 875 |

|

Перовское 2 |

99,97 |

комфорт |

квартиры |

109 348 |

|||

|

Второй Нагатинский |

99,95 |

комфорт |

квартиры |

136 298 |

|||

|

Новохохловская 15 |

99,95 |

комфорт |

квартиры |

92 497 |

|||

|

Мичуринский парк |

99,94 |

комфорт |

квартиры |

81 186 |

|||

|

Амурский парк |

99,90 |

комфорт |

квартиры |

63 759 |

|||

|

Дмитровский парк |

99,90 |

комфорт |

квартиры |

304 050 |

|||

|

Матвеевский парк |

99,90 |

комфорт |

квартиры |

133 604 |

|||

|

Полярная 25 |

99,90 |

комфорт |

квартиры |

128 783 |

|||

|

Бусиновский парк |

99,80 |

комфорт |

квартиры |

67 646 |

|||

|

Михайловский парк |

99,80 |

комфорт |

квартиры |

269 268 |

|||

|

Сигнальный 16 |

99,80 |

комфорт |

квартиры |

109 199 |

|||

|

Кронштадтский 12 |

99,79 |

комфорт |

квартиры |

57 887 |

|||

|

Академика Павлова |

99,75 |

комфорт |

квартиры |

141 418 |

|||

|

Кронштадтский 9 |

99,74 |

комфорт |

квартиры |

129 372 |

|||

|

Лосиноостровский парк |

99,70 |

комфорт |

квартиры |

50 840 |

|||

|

Руставели 14 |

99,62 |

комфорт |

квартиры |

97 230 |

|||

|

2 |

MR Group |

Mod |

200,00 |

премиум |

квартиры/ |

187 156 |

1 226 328 |

|

апартаменты |

|||||||

|

Famous |

198,66 |

премиум |

квартиры |

58 276 |

|||

|

Symphony 34 |

190,00 |

премиум |

квартиры |

135 442 |

|||

|

City Bay |

179,00 |

бизнес |

квартиры |

232 102 |

|||

|

Павелецкая Сити |

164,82 |

бизнес |

квартиры |

67 729 |

|||

|

Селигер Сити |

158,95 |

бизнес |

квартиры |

276 510 |

|||

|

Hide |

151,70 |

премиум |

квартиры |

87 455 |

|||

|

Filiсity |

144,25 |

бизнес |

квартиры |

127 093 |

|||

|

Discovery Park |

100,00 |

бизнес |

квартиры |

122 294 |

|||

|

3 |

ГК ФСК |

Режиссер |

176,00 |

бизнес |

квартиры |

96 785 |

482 734 |

|

Архитектор |

169,20 |

бизнес |

квартиры |

139 632 |

|||

|

Sydney City |

159,75 |

бизнес |

квартиры |

135 476 |

|||

|

Sky Garden |

149,45 |

бизнес |

квартиры |

110 841 |

|||

|

4 |

ГК Кортрос |

Headliner |

175,40 |

бизнес |

квартиры |

141 708 |

420 145 |

|

ILOVE |

119,80 |

бизнес |

квартиры |

278 437 |

|||

|

5 |

УЭЗ |

Will Towers |

199,10 |

бизнес |

квартиры |

394 747 |

394 747 |

|

6 |

Level Group |

Павелецкая Сити |

164,82 |

бизнес |

квартиры |

101 183 |

272 262 |

|

Level Причальный |

109,92 |

бизнес |

квартиры |

171 079 |

|||

|

7 |

Capital Group |

ОКО |

354,00 |

элит |

апартамент |

77856 |

248 638 |

|

Capital Towers |

294,95 |

премиум |

квартиры |

248 638 |

|||

|

8 |

Концерн КРОСТ |

Wellton Towers |

198,50 |

бизнес |

квартиры |

163 522 |

218 481 |

|

Crystal |

170,00 |

бизнес |

квартиры |

54 959 |

|||

|

9 |

Группа Эталон |

Крылья |

139,45 |

бизнес |

квартиры |

206 933 |

206 933 |

|

10 |

AFI Development |

AFI Tower |

182,40 |

бизнес |

квартиры |

206 559 |

206 559 |

|

11 |

Tekta Group |

Eniteo |

149,15 |

бизнес |

квартиры |

72 799 |

185 463 |

|

Ever |

119,95 |

бизнес |

квартиры |

112 664 |

|||

|

12 |

INGRAD |

КутузовGRAD II |

99,95 |

бизнес |

квартиры |

157 090 |

157 090 |

|

13 |

Optima Development |

Prime Park |

149,99 |

премиум |

квартиры |

149 350 |

149 350 |

|

14 |

ГК Грас |

Утесов |

105,00 |

бизнес |

квартиры |

138 768 |

138 768 |

|

15 |

ГК Пионер |

High Life |

115,90 |

премиум |

квартиры |

119 630 |

119 630 |

|

16 |

Renaissance Development |

Neva Towers |

336,90 |

элит |

апартамент |

115 308 |

115 308 |

|

17 |

ГК Гранель |

PROFIT |

99,80 |

комфорт |

квартиры |

102 038 |

102 038 |

|

18 |

Ant Development |

Поклонная 9 |

128,75 |

премиум |

апартамент |

98 778 |

98 778 |

|

19 |

Aeon Corporation |

Башня Федерация (Восток) |

374,00 |

элит |

апартамент |

78 000 |

78 000 |

|

20 |

Группа ЛСР |

ЗИЛАРТ |

150,00 |

бизнес |

квартиры |

67 136 |

67 136 |

|

21 |

ГК Ташир |

ONYX Deluxe |

109,80 |

бизнес |

квартиры |

64 349 |

64 349 |

|

22 |

3S Group |

Талисман на Рокоссовского |

99,89 |

комфорт |

квартиры |

59 859 |

59 859 |

|

23 |

ГК Основа |

Very |

99,65 |

бизнес |

квартиры |

57 572 |

57 572 |

|

24 |

ALCON Development |

Alcon Tower |

168,10 |

бизнес |

апартамент |

53 104 |

53 104 |

Источник: «Метриум»

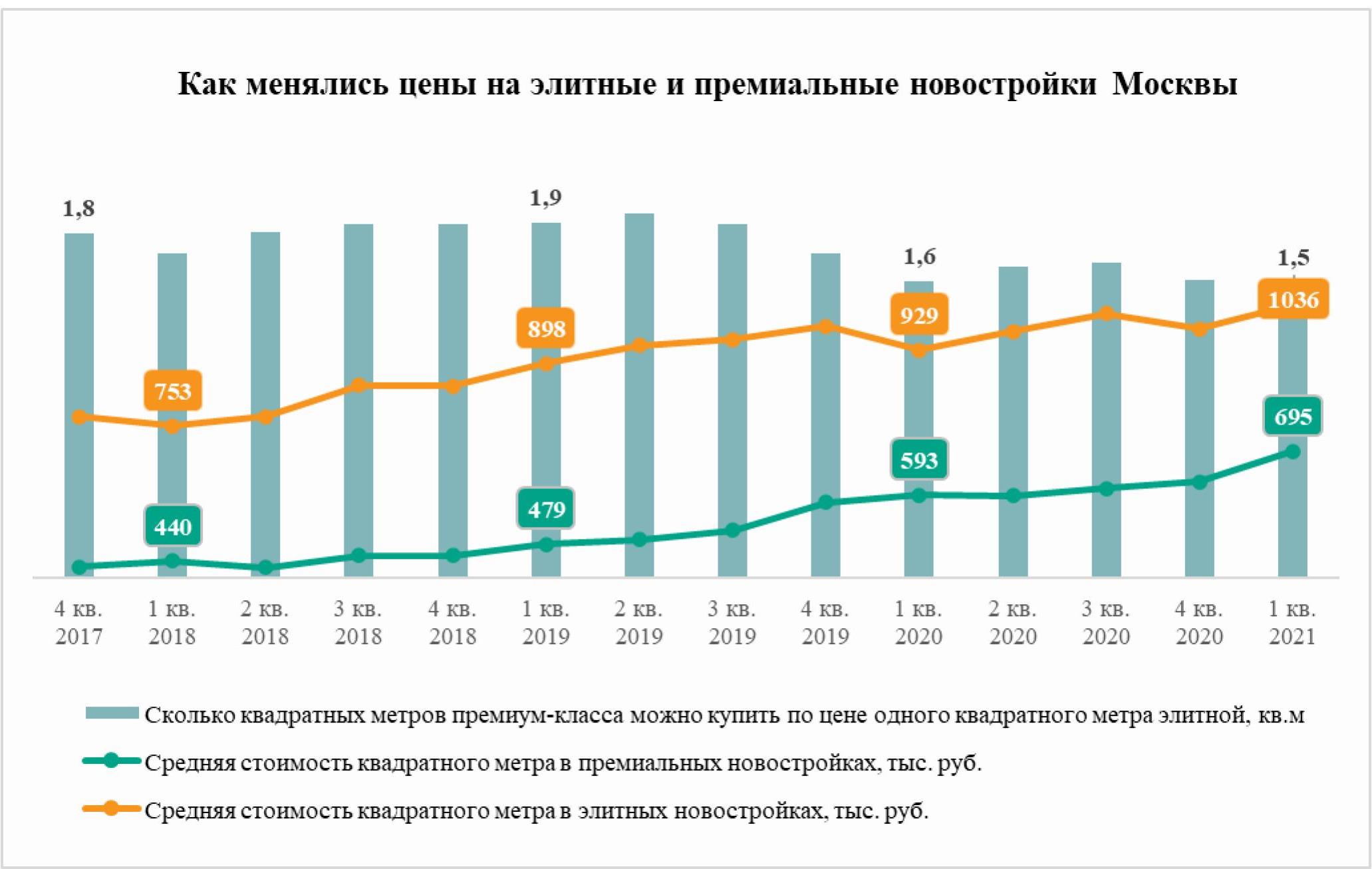

Средняя стоимость квадратного метра в премиальных новостройках Москвы постепенно приближается к уровню цен на новое элитное жилье. Такую тенденцию зафиксировали аналитики «Метриум», проанализировав динамику цен на квартиры и апартаменты в высокобюджетном сегменте рынка новостроек столицы. За последние три года элитное жилье дорожало в среднем на 2% в квартал, а премиальное – на 4%.

Цены на элитные и премиальные новостройки постепенно сближаются. В I квартале 2021 года. по данным «Метриум», средняя стоимость квадратного метра в элитных новостройках составила чуть более 1 млн рублей, что на 6% больше, чем в IV квартале 2020 года (978 тыс. рублей), и на 11% больше, чем год назад, в I квартале 2020 года, когда новое элитное жилье застройщики продавали в среднем за 930 тыс. рублей за кв.м.

Между тем премиальные новостройки за этот же период выросли в цене заметнее. В I квартале 2021 года средняя стоимость квадратного метра в них составила 695 тыс. рублей за кв.м, что на 11% больше, чем в IV квартале 2020 года (623 тыс. рублей за кв.м), и на 17% больше, чем в I квартале 2020 года (594 тыс. рублей за кв.м.).

В целом последние три года цены на новостройки премиум-класса растут быстрее, чем на элитные квартиры и апартаменты от застройщиков, отмечают эксперты «Метриум». Хотя динамика средней стоимости квадратного метра в обоих сегментах волатильная, в среднем тенденция прослеживается четко – премиум-класс дорожает быстрее, сокращая разрыв с элитным. За последние три года «квадрат» новостроек премиум-класса дорожал в среднем на 3,9% в квартал, а в элитных новостройках – на 2,3%.

«Мы наблюдаем процесс постепенного “поглощения” элитного сегмента рынка премиальным, – отмечает Дмитрий Железнов, коммерческий директор «Кортрос-Москва». – Элитные проекты становятся всё более штучными и эксклюзивными, тогда как сектор новостроек премиум-класса уже более активный с точки зрения числа сделок и объема предложения. Более динамичное обновление линейки новых проектов премиум-класса обуславливает интенсивный рост цен на них по сравнению с элитным сегментом, где новинки стали редкостью».

Соответственно, разрыв между стоимостью новостроек в высокобюджетном сегменте рынка сокращался. Если посчитать, сколько квадратных метров в новостройках премиум-класса можно купить по цене одного квадратного метра элитной недвижимости, то можно увидеть, что последние три года премиальные «квадраты» становятся всё менее доступными. В I квартале 2021 года по цене элитного квадратного метра можно было купить только 1,5 премиальных кв.м, в I квартале 2020 года – 1,6 кв.м, в I квартале 2019 года – 1,9 кв.м, в I квартале 2018 года –1,7 кв.м.

«Сокращение ценового разрыва между премиальными и элитными новостройками могут быть связаны со структурой предложения в этих секторах, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Предложение элитных новостроек обновляется гораздо реже, чем премиальных. Новые проекты – сравнительная редкость. В премиальном сегменте другая ситуация – только за первый квартал этого года начались продажи в четырех новых комплексах. Поскольку цены в целом сейчас растут, девелоперы новых премиальных проектов на старте проводят более жесткую ценовую политику, тогда как цены в основном на старые элитные комплексы формируются инерционно. Поэтому разрыв постепенно сокращается».

Источник: «Метриум»

Режим самоизоляции и закрытые границы привели к «перезагрузке» рынка загородной недвижимости и оживили интерес населения к данному сегменту жилья. Эксперты Циан выяснили, как изменились цены и спрос на частные дома в России с начала 2021 года.

- Более половины (55%) всего нового жилья в России вводится за счет индивидуального жилищного строительства. В январе-марте этого года доля ИЖС впервые превысила 50%-й рубеж по итогам отдельного квартала.

- За год цены на загородные дома в целом по России выросли на 18%. Максимальный прирост - в курортных регионах.

- В процентном отношении растет спрос на земельные участки: с начала 2021 года 23% от общего числа просмотров объявлений приходятся на данный сегмент (в целом за 2020 год - 18%) загородного рынка.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%). 3% приходится на таунхаусы.

1. 55% всего нового жилья в России вводится за счет индивидуального жилищного строительства (ИЖС)

Вымывание наиболее ликвидных вариантов на загородном рынке в совокупности с утверждением льготной семейной ипотеки на строительство частного дома стимулировали интерес населения к приобретению земельных участков и увеличили темпы ИЖС. Статистический рост доли домов, построенных населением, связан также и с процессом дачной амнистии.

В 1 квартале 2021 года зафиксировано преобладание объема жилищного строительства населением над вводом застройщиками. На протяжении долгого времени доля ИЖС от всего объема жилищного строительства держалась на уровне 41-43%. В 2020 году на ввод населением пришлось 48%, а в 1 квартале 2021 года более половины - 54,5%. Ранее такая ситуация наблюдалась только в отдельные месяцы.

Высокая доля ИЖС фиксируется не только в южных регионах, где она была традиционно велика, но и в Центральной России (53%), на Урале (72%) и в Поволжье (55%). Только в двух федеральных округах доля ИЖС меньше 50% - в Северо-Западном и Дальневосточном. В северных регионах “суровость” климата требует существенных вложений средств и труда в индивидуальные дома для проживания там зимой (траты на отопление).

Источник: Аналитический центр Циан по данным Росстата

Самые высокие объемы ИЖС зафиксированы в Центральном ФО (2,8 млн кв. м). В региональном разрезе лидируют Московская область (1,1 млн кв. м) и Ленинградская область (0,6 млн кв. м) - именно здесь наиболее распространен формат коттеджных поселков. Далее следуют Татарстан (0,5 млн кв. м), Башкортостан (0,4 млн кв. м), Свердловская область (0,3 млн кв. м) и южные регионы - Краснодарский край (0,4 млн кв. м) и Ростовская область (0,3 млн кв. м).

2. За год дома в курортных регионах подорожали на треть

Рост цен на рынке загородной недвижимости продолжается. По расчетам Циан, средняя стоимость дома в продаже в целом по РФ составляет 7 млн рублей против 6,1 млн рублей в мае 2020. Без учета домов в пределах Москвы и Санкт-Петербурга средняя стоимость 5,9 млн против 5,5 млн рублей год назад.

Примечание

В расчетах учитывались частные дома и коттеджи со стандартной площадью (50-700 кв м.) и ценой (0,15-200 млн руб.). Регионы, в которых объем предложения менее 100 домов в продаже, в выборку не вошли.

Дома дорожают чуть медленнее квартир. Во-первых, на рынке загородной недвижимости в 2020 году не действовала льготная ипотека, как на первичном рынке, которая провоцирует спрос и последующее удорожание лотов. Во-вторых, покупка дома - это большие (по сравнению с квартирой) затраты, связанные также с необходимостью вкладываться в решение вопросов, которые не актуальны для квартир (уборка территории, инвестиции в инженерную инфраструктуру, содержание других строений). Поскольку загородный сегмент медленнее растет в цене, индивидуальные дома в пригородах все чаще становятся актуальной альтернативой для решения жилищных вопросов.

Наибольший рост средних цен на загородном рынке зафиксирован в Южном ФО (+22,3%) и Северо-Западном ФО (+16,9%). В Южном ФО увеличение цен обеспечивается, в первую очередь, Краснодарским краем (рекордные +47,9%), а также Севастополем (+31%). Там цены растут самыми быстрыми темпами. Причиной является увеличение спроса - в современных условиях, когда многие перешли на удаленную работу, а ситуация с туристическими поездками остается достаточно неопределенной, предложения в частных домах в регионах с комфортным климатом стали весьма привлекательными. Дома приобретаются как для постоянного проживания, так и для поездок на лето. Аналогичная ситуация характерна для Ставропольского края, где особой популярностью пользуется регион Кавказских Минеральных Вод, а также Крыма (+17,7%) и Республики Алтай (+21,5%). В среднем дома в курортных регионах подорожали за год на треть. Также высокие темпы в столичных регионах: в Москве (+23,1%), Санкт-Петербурге (+21,3%), Ленинградской (+28,6%) и в Московской областях (+22,5%), что свидетельствует об изменении структуры предложения и вымывании наиболее доступных вариантов с меньшей площадью.

Средняя стоимость дома в продаже*

|

Субъект |

Средняя цена дома в продаже, май 2021 |

Динамика средней цены за год |

Средняя площадь дома в продаже, май 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

6,63 |

17,9% |

151 |

-0,2% |

|

ЦЕНТРАЛЬНЫЙ ФО |

6,81 |

13,0% |

149 |

0,6% |

|

Москва |

32,00 |

23,1% |

305 |

4,7% |

|

Московская область |

20,34 |

22,5% |

234 |

3,2% |

|

Калужская область |

5,76 |

12,5% |

150 |

0,7% |

|

Тверская область |

5,75 |

7,3% |

142 |

1,2% |

|

Воронежская область |

5,15 |

9,8% |

134 |

-1,7% |

|

Тульская область |

5,00 |

4,2% |

137 |

-0,6% |

|

Белгородская область |

4,90 |

10,9% |

137 |

0,0% |

|

Ярославская область |

4,88 |

14,0% |

136 |

-2,0% |

|

Ивановская область |

4,57 |

11,2% |

132 |

1,0% |

|

Костромская область |

4,30 |

2,4% |

144 |

4,3% |

|

Курская область |

4,17 |

1,7% |

137 |

0,6% |

|

Смоленская область |

3,83 |

-4,0% |

143 |

-1,5% |

|

Липецкая область |

3,91 |

8,3% |

132 |

2,3% |

|

Орловская область |

3,78 |

4,7% |

132 |

-0,2% |

|

Владимирская область |

3,80 |

10,1% |

130 |

1,1% |

|

Тамбовская область |

3,62 |

5,2% |

118 |

-1,5% |

|

Брянская область |

3,46 |

1,8% |

118 |

-4,2% |

|

Рязанская область |

3,40 |

1,2% |

122 |

-2,9% |

|

СЕВЕРО-ЗАПАДНЫЙ ФО |

9,27 |

16,9% |

167 |

2,7% |

|

Санкт-Петербург |

28,50 |

21,3% |

290 |

12,9% |

|

Ленинградская область |

18,00 |

28,6% |

192 |

9,8% |

|

Калининградская область |

11,33 |

17,7% |

192 |

-0,6% |

|

Мурманская область |

8,50 |

8,6% |

205 |

0,1% |

|

Республика Коми |

5,05 |

3,1% |

146 |

5,7% |

|

Республика Карелия |

4,90 |

-1,2% |

124 |

-12,6% |

|

Архангельская область |

4,91 |

11,1% |

139 |

1,2% |

|

Вологодская область |

4,06 |

19,4% |

133 |

0,2% |

|

Псковская область |

3,81 |

9,5% |

126 |

0,7% |

|

Новгородская область |

3,60 |

14,3% |

120 |

1,7% |

|

ЮЖНЫЙ ФО |

9,37 |

22,3% |

157 |

3,2% |

|

Севастополь |

16,05 |

31,0% |

193 |

8,5% |

|

Краснодарский край |

18,16 |

47,9% |

191 |

8,3% |

|

Республика Крым |

12,53 |

17,7% |

167 |

6,0% |

|

Ростовская область |

5,55 |

-1,8% |

128 |

-4,3% |

|

Республика Адыгея |

5,00 |

6,4% |

135 |

3,4% |

|

Астраханская область |

4,40 |

2,3% |

148 |

-0,3% |

|

Волгоградская область |

3,89 |

2,1% |

135 |

-2,7% |

|

СЕВЕРО-КАВКАЗСКИЙ ФО |

6,66 |

5,0% |

174 |

2,3% |

|

Республика Дагестан |

8,50 |

10,4% |

199 |

3,1% |

|

Кабардино-Балкарская Республика |

7,02 |

-3,3% |

198 |

17,2% |

|

Республика Северная Осетия - Алания |

5,89 |

-8,1% |

163 |

-15,5% |

|

Ставропольский край |

5,23 |

30,8% |

135 |

8,7% |

|

ПРИВОЛЖСКИЙ ФО |

4,84 |

7,2% |

141 |

-0,2% |

|

Республика Татарстан |

6,78 |

15,3% |

152 |

-0,1% |

|

Самарская область |

6,22 |

7,1% |

164 |

-0,6% |

|

Нижегородская область |

6,18 |

11,2% |

159 |

3,6% |

|

Пермский край |

5,52 |

15,7% |

157 |

9,0% |

|

Ульяновская область |

5,01 |

7,5% |

135 |

-5,6% |

|

Республика Марий Эл |

4,50 |

-8,0% |

137 |

-3,9% |

|

Чувашская Республика |

4,81 |

6,4% |

142 |

-0,4% |

|

Республика Башкортостан |

4,32 |

3,6% |

128 |

-2,4% |

|

Кировская область |

4,04 |

9,5% |

147 |

0,5% |

|

Удмуртская Республика |

4,47 |

18,3% |

129 |

5,5% |

|

Оренбургская область |

4,23 |

3,7% |

136 |

-3,4% |

|

Саратовская область |

4,10 |

-0,2% |

128 |

-4,4% |

|

Пензенская область |

4,00 |

4,2% |

135 |

-1,3% |

|

Республика Мордовия |

3,58 |

3,2% |

130 |

0,1% |

|

УРАЛЬСКИЙ ФО |

5,24 |

11,9% |

144 |

-0,4% |

|

Свердловская область |

6,84 |

10,3% |

165 |

1,7% |

|

Тюменская область |

6,74 |

20,4% |

148 |

3,0% |

|

Челябинская область |

4,63 |

7,4% |

145 |

-4,4% |

|

Курганская область |

2,76 |

4,9% |

118 |

-2,4% |

|

СИБИРСКИЙ ФО |

4,91 |

7,1% |

138 |

-1,2% |

|

Томская область |

7,03 |

20,6% |

166 |

2,9% |

|

Новосибирская область |

6,27 |

4,5% |

152 |

-1,0% |

|

Красноярский край |

5,37 |

-4,1% |

146 |

-4,0% |

|

Республика Алтай |

5,03 |

21,5% |

120 |

0,0% |

|

Иркутская область |

5,10 |

1,4% |

136 |

-3,2% |

|

Алтайский край |

4,29 |

9,7% |

131 |

3,3% |

|

Омская область |

3,99 |

0,3% |

134 |

-3,9% |

|

Республика Хакасия |

3,67 |

1,4% |

131 |

-0,9% |

|

Кемеровская область |

3,48 |

9,4% |

123 |

-3,8% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФО |

6,17 |

5,3% |

140 |

-0,2% |

|

Приморский край |

9,21 |

-0,8% |

150 |

-3,4% |

|

Хабаровский край |

7,49 |

7,2% |

168 |

2,5% |

|

Республика Саха (Якутия) |

6,69 |

0,8% |

132 |

-8,3% |

|

Амурская область |

5,81 |

4,3% |

139 |

-3,1% |

|

Забайкальский край |

4,14 |

16,9% |

135 |

6,5% |

|

Республика Бурятия |

3,70 |

17,5% |

119 |

7,1% |

Источник: Аналитический центр Циан

*Из статистики исключены регионы, в которых объем предложения менее 100 домов в продаже.

3. Спрос на земельные участки растет

2020 г. оказался ажиотажным по спросу на рынке загородной недвижимости – пик активности пришелся на период самоизоляции. После снятия ограничительных мер потенциальный спрос на приобретение загородных объектов стал снижаться: по данным Циан, в 1 квартале 2021 г. он был в 2 раза ниже пика 2020 года, но на 40% выше, чем в 2019 году. То есть пандемия оживила интерес россиян к загородному образу жизни.

По подсчетам Циан, в первые месяцы 2021 года покупатели чаще интересовались приобретением дома или дачи (74% всех просмотров объявлений), еще 23% - земельного участка, 3% - таунхауса. Несмотря на то, что россияне по-прежнему предпочитают загородное жилье «под ключ», в сравнении с 2020 годом в структуре спроса произошли изменения в пользу увеличения доли спроса на земельные участки (+5 п.п.).

Земельные участки стали популярнее по ряду причин. Во-первых, самые ликвидные готовые варианты на загородном рынке были быстро распроданы на фоне ажиотажного спроса в 2020 году. В продаже остались не самые востребованные варианты, часто – с завышенной стоимостью или с конструктивными дефектами. Дефицит ликвидного предложения стимулирует развитие индивидуального жилищного строительства. Во-вторых, повлияло утверждение льготной семейной ипотеки на строительство индивидуального дома. Льготные кредиты по ставке до 6% предусмотрены и на приобретение земельного участка при условии заключения договора подряда со строительной компанией или индивидуальным предпринимателем.

В структуре предложения дома занимают 56%, значительная доля принадлежит земельным участкам - 42%, 2% - таунхаусам. За год структура практически не изменилась. В абсолютном выражении выросло число объявлений во всех сегментах, что связано с выводом в продажу новых объектов на фоне повышенного спроса.

Источник: Аналитический центр Циан

4. По сравнению с маем прошлого года спрос просел на четверть

В первые 3 месяца 2021 года потенциальный спрос (число просмотров объявлений) на загородном рынке во всех сегментах был выше, чем за аналогичный период год назад. В большей степени увеличение спроса зафиксировано для земельных участков (~+60% в целом по РФ). Факторами послужили вымывание ликвидных готовых вариантов, относительная доступность (объекты приобретается «на будущее», с целью строительства дома, когда на это будут ресурсы), слухи о запуске льготной ипотеки на строительство частного дома. Далее по уровню прироста потенциального спроса – дома и дачи (~+30%). Россияне по-прежнему предпочитают готовые варианты. Кроме того, на рынке немало объектов в плохом состоянии, которые нередко приобретаются только ради земельного участка. Интерес к таунхаусам увеличился на ~20%. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 1 квартале 2021 года в 1,4 раза выше, чем в 1 квартале 2020 года.

В апреле прошлого года уже действовал режим самоизоляции, поэтому потенциальный спрос апреля текущего года ниже, чем год назад (но разрыв с этим годом не так велик, т.к. в период самоизоляции в первую очередь появился интерес к рынку аренды, а не покупки). Исключение составляет только сегмент земельных участков, интерес к которому в этом году растет особенно сильно.

Источник: Аналитический центр Циан

“Рынок загородной недвижимости, лишенный ранее повышенного внимания, становится все более популярным. Об этом свидетельствует увеличение активности как покупателей (растет число просмотров объявлений), так и продавцов (появляется все больше предложений). По сравнению с пиковым периодом 2020 года показатели меньше, однако на фоне допандемийных 2018-2019 годов динамика положительная, – отмечает Алексей Попов, руководитель аналитического центра Циан. – Это стимулирует и увеличение цен: за год загородные дома подорожали на 18%. Максимальный прирост - в регионах с высокой платежеспособностью населения и на курортах, которые стали пользоваться повышенным спросом на фоне развития удаленного формата работы и неопределенной ситуации с туристическими поездками. Комфортный климат притягивает население и для постоянного проживания, и на отдых летом.”