Уровень свободных площадей в торговых коридорах Москвы остаётся высоким

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги IV квартала 2021 года на рынке торговых коридоров Москвы.

Доля свободных площадей значительно отличается в зависимости от улицы. Общий уровень вакантных площадей варьируется в диапазоне 4,3% - 27,5%.

Максимальный показатель по состоянию на IV квартал наблюдается на улицах 1-ая Тверская-Ямская и Тверская. На Тверской улице структура закрытий сравнительно равномерно распределена между различными сегментами арендаторов. Свободные лоты на Тверской, предлагаемые к аренде, являются в основном многоуровневыми, что создает сложности для их реализации.

Минимальный объем свободных помещений по состоянию на IV квартал наблюдается на улицах Покровка и Большая Дмитровка. Эти улицы, наравне с Патриаршими Прудами и Маросейкой, пользуются высоким спросом среди операторов общепита, которые и поглощают вакантные помещения. Так например, на Большой Дмитровке сегмент ресторанов и кафе сформировал 60% всех открытий 2021 года.

Доля свободных площадей по ключевым улицам в IV кв. 2021 г., %

Источник: исследования CBRE, ноябрь 2021 г.

Структура новых открытий в IV квартале осталась неизменной. Лидирующие позиции занимают рестораны, fashion-ритейлеры, а также операторы профиля «красота и здоровье». Так, в IV квартале состоялись открытия «Table 1» и «Muse» на Большой Никитской, pop-up бутика российского бренда «MilaMarsel» в Столешниковом переулке. Заметная доля открытий приходится на профиль «другое».

В эту категорию включаются небольшие бизнесы индивидуальных предпринимателей – цветочные магазины, учреждения дополнительного образования, специализированные магазины.

Квартальная структура открытий соотносится с итоговым годовым распределением, где на рестораны пришлась половина открытий, а сегменты «красота и здоровье» и «одежда, обувь, аксессуары» расположились на 2-ом и 3-м местах (График 3). Итоговое распределение арендаторов в 2021 году остается традиционным.

Наибольшая доля закрытий в IV квартале приходится на Садовое кольцо, а также улицы Пятницкая и Арбат. Профиль арендаторов, освободивших помещения

в рассматриваемом периоде, преимущественно относится к сегменту общественного питания, как наиболее активному. Так, закрылись ресторан Nobu на Большой Дмитровке и кафе «Союзники»

на Пятницкой.

Наиболее высокий уровень ставок характерен для локаций, традиционно востребованных у международных fashion-ритейлеров. К ним относятся Столешников переулок, центральная часть Кузнецкого Моста и улица Петровка до пересечения со Столешниковым. Срок экспонирования на этих улицах является одним из минимальных и составляет 1-3 месяца.

Согласно данным CBRE, cохраняются высокие ставки аренды на помещения в районе Патриарших прудов.

Наименьшие значения ставок аренды наблюдаются на улицах 1-ая Тверская-Ямская и Арбат,

что соотносится со сравнительно высоким уровнем вакансии.

Уровень вакантных помещений и ставки аренды* на главных торговых улицах в IV кв. 2021 г., руб./кв. м/год

*Рассматриваются ставки экспонирования помещений площадью 100-300 кв. м прямоугольной формы с отдельным входом и витриной, расположенные на первом этаже. Ставки указаны с учетом НДС.

Источник: исследования CBRE, IV кв. 2021 г.

Юлия Назарова, руководитель направления стрит-ритейла СBRE в Москве, комментирует:

«Сегмент стрит-ритейла по-прежнему испытывает на себе влияние кризиса 2020 года. Доля свободных площадей сохраняется на высоком уровне и в IV квартале достигла максимального значения за рассматриваемый период. Значительную долю общего уровня вакантных площадей формируют системно невостребованные помещения. Они предлагаются на рынке более года, что превышает средний срок экспонирования.

Наблюдается рост общего количества помещений для аренды. Это, главным образом, связано с тенденцией деления крупных лотов на более мелкие. При этом распространено как деление с организацией отдельного входа (новый лот), так и формирование секций в составе одного помещения».

«Главстрой-Регионы», один из крупнейших застройщиков Московской области, проанализировал динамику спроса на рынке жилой недвижимости Подмосковья в I квартале 2021 года и сопоставил с показателями собственных проектов: ЖК «Героев» и ЖК «Столичный», самого продаваемого проекта МО*.

По итогам I квартала 2021 года на рынке новостроек МО половина реализованного спроса приходится на лоты площадью 30-40 м2 (29%) и 50-60 м2 (21%). Количество комнат в данных диапазонах варьируется. Так, в ЖК «Столичный» в диапазоне 30-40 м2 можно выбрать студию, полноценную однокомнатную квартиру и двухкомнатную формата «евро» (спальня + кухня-гостиная). На них в I квартале 2021 года пришлось 49% спроса по проекту. В диапазоне 50-60 м2 представлены двухкомнатные, трехкомнатные формата «евро» (две спальни + кухня-гостиная) и трехкомнатные квартиры. Доля таких квартир в структуре сделок составила 11%. Из приведенной статистики видно, что в проекте «Столичный» основной реализованный спрос - 60% - приходится на квартиры в диапазоне площадей 30-40 м2 и 50-60 м2. В ЖК «Героев» по итогам 1 квартала наибольшая часть реализованного спроса также приходится на лоты в диапазонах площадей 30-40 м2 и 50-60 м2 (в совокупности 58%), но при этом значимая часть спроса лежит в предложении 40-50 м2 (19%).

В предложении средневзвешенная стоимость квадратного метра на первичном рынке жилья массового сегмента МО к концу I квартала текущего года составила 117,6 тыс.рублей (без учета бизнес-класса), что на 6,3% превышает показатели IV квартала 2020 года. В ЖК «Столичный» средневзвешенная цена предложения за первые три месяца 2021 года выросла на 1,3%, а в ЖК «Героев» - на 5,1%. (Динамика роста средневзвешенной цены представлена в Графике 1).

Что касается средневзвешенной цены спроса, то здесь рост за первые три месяца текущего года составил 8,2 % по ЖК «Столичный» и 8,7% по ЖК «Героев» и составляет 120,5 тыс.рублей и 117,6 тыс.рублей соответственно. (Динамика роста средневзвешенной цены спроса представлена в Графике 2).

В I квартале 2021 года «Главстрой- Регионы» объявил о старте продаж в корпусе № 19 ЖК «Столичный» и в корпусе №309 ЖК «Героев». Всего же за указанный период на рынке Подмосковья выставлены на продажу лоты в 44 корпусах в 29 проектах, в общей сложности 304,6 тыс.м2 жилья. Таким образом, объем предложения на рынке первичного жилья в Подмосковье вырос за первые три месяца года на 2,4% по сравнению с 4 кварталом 2020 года и составляет 1,44 млн м2. Если посмотреть динамику объема предложения по МО (График 3), то можно заметить, что с января 2020 года это первый случай роста объема предложения, до этого показатели снижались.

В I квартале 2021 года наблюдается перераспределение предпочтений покупателей при выборе планировок. Так, в ЖК «Столичный» основной интерес приходится на однокомнатные квартиры, как отмечалось и ранее, но их доля в структуре сделок заметно увеличилась - до 46% против 36% годом ранее. Растет интерес к квартирам с двумя спальнями и объединенной кухней-гостиной (трехкомнатная формата «евро»). Если год назад их доля в структуре сделок составляла 10%, то в текущем году этот показатель вырос до 14%. В ЖК «Героев» предпочтения покупателей данную тенденцию подтверждают. Основной спрос также приходится на однокомнатные квартиры (41%), на втором месте по доле в структуре сделок трехкомнатные квартиры формата «евро» 21%.

В целом по области спрос распределился немного иначе: выше запрос на студии, ниже – на трех- и четырёхкомнатные квартиры, однокомнатные и двухкомнатные квартиры востребованы практически в равной степени (Структура спроса по комнатности представлен График 4).

Что касается субъективных показателей, можно отметить, что покупатели стали чаще обращать внимание на эффективность планировок, отдавая предпочтение максимально функциональным решениям: вместо одной просторной комнаты выбирают две маленьких спальни, вместо коридора – гардеробную или кладовую, вместо большой кухни – кухонный уголок в общей гостиной.

Основным драйвером спроса, влияющим на выбор и конечное решение о приобретении квартиры, являются выгодные условия ипотечного кредитования. По итогам I квартала по Московской области доля сделок с участием ипотеки составила 69%. В проектах «Главстрой-Регионы» в структуре продаж доля ипотечных сделок составила 78%, год назад этот показатель находился на уровне 70%. Новости о смене условий ипотечного кредитования и большая вероятность отмены программы господдержки стимулируют принятие решения о покупке, что подтверждает сократившееся в марте время выхода на сделку. По сравнению с январем в марте время выхода на сделку по проектам компании сократилось на 2 дня.

Объем реализованного спроса по итогам I квартала 2021 года составил 793 тыс.м2, что почти на 23% ниже показателей IV квартала 2020 года, и на 3% выше показателей аналогичного периода прошлого года (Динамика объема реализованного спроса за год представлена в Графике 5).

«После непредсказуемого 2020 года мало кто рисковал делать точные прогнозы на 2021. Сейчас, подводя итоги I квартала, можно смело говорить, что события развиваются по оптимистичному сценарию. Январь и февраль прошли спокойно, без непредвиденных всплесков и резких спадов, что вполне характерно для этого времени года. В марте произошел заметный скачок интереса к проектам со стороны покупателей. Это видно по всем каналам – звонки, посещение сайтов проектов и офисов продаж, заключенные договоры. Для примера, количество обращений в компанию «Главстрой-Регионы» по вопросу покупки недвижимости в марте увеличилось на 37% относительно февраля, количество продаж – на 26%», - рассказывает Виктория Ковалевская, руководитель направления маркетинговых исследований «Главстрой-Регионы».

** Типология «Главстрой Регионы»: 2К - двухкомнатные квартиры и квартиры формата «евро» (спальня + кухня-гостиная); 3К – трехкомнатные и формат «евро» (2 спальни + кухня-гостиная); 4К – формат «евро» (3 спальни + кухня-гостиная)

*** Данные по Московской области предоставлены аналитической службой инвестиционно-риэлторской компании Est-a-Tet

Источник: «Главстрой-Регионы»

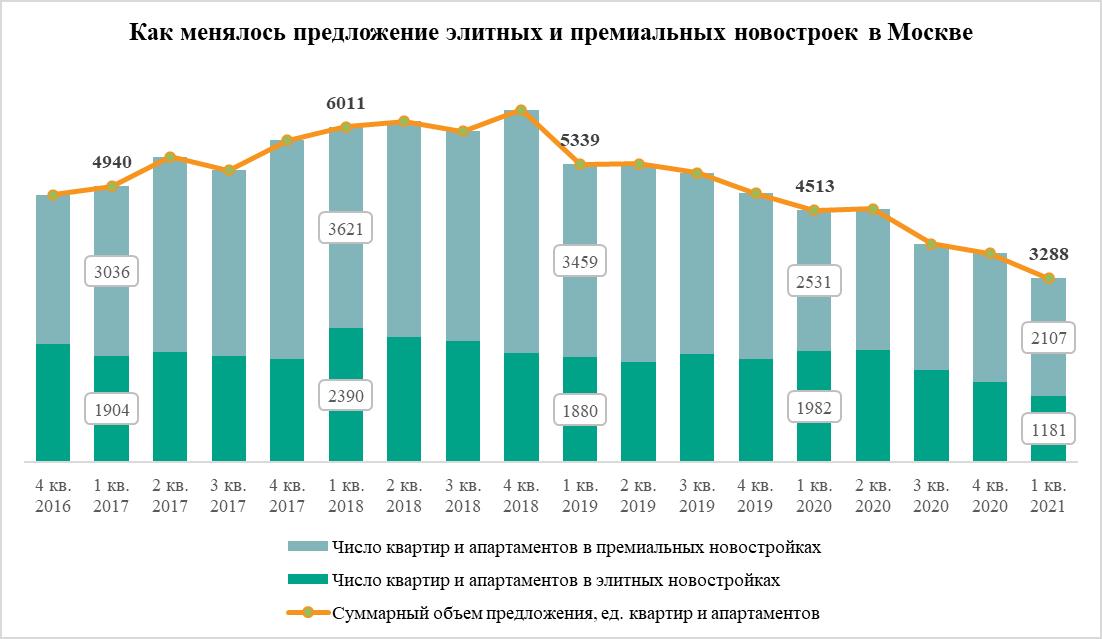

Число квартир и апартаментов в продаже в московских новостройках элитного и премиум-класса сократилось до минимума с 2016 года. За последние 12 месяцев предложение дорогостоящего нового жилья в столице уменьшилось на 27%, подсчитали эксперты компании «Метриум». В сумме в обоих секторах рынка высокобюджетного жилья девелоперы продают 3,3 тыс. квартир.

В I квартале 2021 года в Москве девелоперы продавали 3,3 тыс. квартир и апартаментов в комплексах, относящихся к элитному и премиальному сегментам рынка новостроек. Это самый низкий уровень предложения дорогого жилья в столице, зафиксированный с 2016 года. По подсчетам аналитиков «Метриум», за последний год этот показатель сократился на 27%, что стало самым резким годовым падением за пять лет.

Минимальное число квартир и апартаментов в продаже за последнюю пятилетку зарегистрировано в обоих секторах рынка высокобюджетного жилья. В премиум-классе в I квартале 2021 года застройщики продавали 2,1 тыс. квартир и апартаментов, тогда как в I квартале 2020 года – 2,5 тыс., в аналогичный период 2019 года – 3,5 тыс., 2018 года – 3,6 тыс., 2017 года – 3 тыс.

Схожая картина и в элитном сегменте. Сейчас в этом секторе рынка девелоперы ищут покупателей для 1,2 тыс. квартир и апартаментов, а год назад в продаже насчитывалось – 2 тыс., в 2019 году – 1,9 тыс., в 2018 году – 2,4 тыс., в 2017 году – 1,9 тыс.

Пика объем предложения дорогостоящих новостроек в Москве достиг в 2018 году, отмечают эксперты «Метриум». Тогда, в IV квартале, в обоих сегментах были представлены более 6 тыс. квартир и апартаментов.

Примечательно, что даже пополнение предложения новыми вариантами новостроек не исправило ситуацию. Продажи и бронирование открылись в четырех проектах премиум-класса, тогда как за аналогичный период 2020 года на рынке появился только один проект. Впрочем, в элитном сегменте новинок не было вовсе.

Вторая причина – высокий спрос на дорогие новостройки в Москве. По итогам I квартала 2021 года в комплексах премиум- и элитного классов зарегистрировано на 48% больше договоров долевого участия, чем за аналогичный период 2020 года. Это свидетельствует о высокой активности клиентов и объясняет причину рекордного сокращения предложения, особенно в премиум-классе.

«В 2021 году сразу несколько факторов способствовали росту спроса на элитное и премиальное жилье, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Во-первых, закрытие границ и ограничение полетов в связи с пандемией коронавируса заставили многих традиционно “космополитично” настроенных обладателей крупных бюджетов вновь обратить взоры на российский рынок дорогих новостроек, подыскать новое жилье, чтобы переждать карантин. Во-вторых, ослабление рубля и снижение доходности финансовых инструментов вложений стимулировали инвестиции в недвижимость. При этом неопределенность в экономике не способствовала повышению активности девелоперов. В итоге предложение рекордно сократилось».

Источник: «Метриум»