Итоги 2021 года на первичном рынке России

Аналитики Циан подвели итоги 2021 года на первичном рынке недвижимости России. Стоимость квадратного метра преодолела отметку в 100 тысяч рублей. Выбор покупателей становится больше – количество объявлений выросло на треть. Реальный чек сделки в новостройках России - на 8% ниже, чем прайс застройщиков.

Данные получены из объявлений, опубликованных на сайте cian.ru

|

ДИНАМИКА ЗА ГОД |

|||||||

|

Рост цен |

Спрос |

Предложение |

|||||

|

Лидеры |

|||||||

|

Сочи |

В 2 раза |

Новосибирск |

рост в 3,6 раз |

Краснодар |

в 3 раза |

||

|

Оренбург |

88% |

Омск |

рост в 2,8 раз |

Омск |

в 3 раза |

||

|

Краснодар |

74% |

Екатеринбург |

рост в 2 |

Казань |

в 2,7 раз |

||

Спрос:

- Разница между реальным чеком сделки и прайсом на сайте застройщиков увеличивается: год назад стоимость кв.м в сделке была на 2% ниже средней цены по прайсу. Сейчас разница достигла уже 8%: покупатели выбирают более бюджетные варианты, появляются и скидки от продавцов. Помимо столичных регионов, лидерами по продажам новостроек стали также Краснодар, Екатеринбург и Новосибирск.

Предложение:

- Количество объявлений с квартирами в новостройках в целом по городам-миллионникам увеличилось на треть (+33%). Основной рост пришелся на август 2021 года.

Цены:

- Средняя стоимость квадратного метра за год в городах с населением от 500 тыс. человек увеличилась за год на 33%. Отдельно по городам-миллионникам рост оказался чуть ниже: на уровне 29%: (с 88,1 тыс. до 114 тыс.). По городам с населением от 500 тыс. до 1 млн человек - на 38%: с 67,4 тыс. до 93 тыс.

I. Спрос

По статистике Росстата, за три квартала в России зарегистрировано 631,9 тыс. ДДУ – на 29% больше, чем за аналогичный период 2020 года. Причем пересмотр льготной ипотеки не привел к резкому снижению сделок в 3 квартале 2021 года. Количество сделок по России (209,4 тыс. ДДУ) оказалось меньше всего на 10% относительно предыдущего квартала. Однако данная официальная статистика включает все ДДУ, в том числе с юридическими лицами, а также – машиноместами, кладовыми и пр., то есть все же реальный спрос на жилье имеет иную структуру. Кроме того, статистика Росстата приведена только поквартально.

Эксперты Циан также на основе данных наш.дом.рф. проанализировали спрос отдельно по квартирам: какие объекты и с какими характеристиками интересовали покупателей новостроек в целом по всей по всей России, в каких регионах рынок отреагировал наиболее остро на пересмотр программы льготной ипотеки, а также – где цены не соответствуют реальному спросу. Статистика приведена за период январь – октябрь 2021 года включительно, и учитывает сделки только с физлицами.

Скрытые скидки: цена покупки – в среднем на 8% ниже стоимости предложения

Средняя стоимость квадратного метра на первичном рынке – 102,3 тыс. рублей (подробнее в пункте 3 отчета). Данные приведены для городов с численностью населения от 500 тыс. Средняя стоимость кв. м в сделке в конце 2021 года – 94 тыс. рублей, то есть на 8% меньше того, что предлагают девелоперы. Год назад разница была минимальной: при средней цене кв. м в 78,7 тыс. рублей на первичном рынке, чек сделки был ниже на 2%. Такая тенденция, во-первых, свидетельствует о смещении спроса в сторону более доступных вариантов на фоне удорожания ипотеки и роста цен. Во-вторых, говорит о появлении на рынке скидок: реальная цена продажи - ниже того, что предлагают застройщики, согласно официальному прайсу.

Год назад наибольший дисбаланс между чеком сделки и ценой предложения по прайсу, наблюдался в городах Краснодарского края: Сочи и Краснодар. Спустя год в число с наибольшим ценовым разрывом вошли, помимо Сочи также Новосибирск, Уфа, Челябинск. Абсолютно по всем городам-миллионникам разрыв в чеке сделки и прайсе увеличился за год: предложение не соответствует реальному спросу и тому, что могут себе позволить покупатели при текущих ценах.

С новой льготной ипотекой спрос просел на 13%, но к осени восстановился

В 2021 году лидерами на первичном рынке РФ по числу ДДУ стали:

- Москва

- Санкт-Петербург

- Краснодар

- Екатеринбург

- Новосибирск

- Ростов-на-Дону

- Тюмень

- Уфа

- Воронеж

- Видное

Пересмотр программы льготной ипотеки при вел к резкому падению числа сделок - на 13% в июле 2021 года относительно июня - последнего месяца действия льготной ипотеки на старых условиях, в августе относительно июньских значений спрос снизился еще существеннее: 18,4%. Однако уже к сентябрю количество сделок снова стало увеличиваться по России - спрос оказался сопоставим с июньскими значениями. То есть в 2021 году в целом по РФ пик спроса пришелся на июнь и сентябрь 2021 года - последний месяц “старой” льготной ипотеки и начало делового сезона.

Причина такой высокой активности также связана с ослаблением курса рубля (что традиционно приводит к повышенной активности на рынке), а также - рост ключевой ставки, что ведет к удорожанию ипотеки.

Источник: Циан.Аналитика

II. Предложение: Количество объявлений в новостройках увеличилось на треть

Конкуренция среди застройщиков усиливается. За прошедший год количество объявлений с квартирами в новостройках в целом по городам-миллионникам увеличилось на треть (+33%). Основой прирост предложения в продаже произошел в августе 2021 года – уже после пересмотра программы льготной ипотеки. Тогда число объявлений относительно июльских значений увеличилось на 16% или порядка 22 тыс. квартир и апартаментов. Такой заметный прирост отмечен преимущественно за счет рынка новостроек Санкт-Петербурга (+9 тыс. лотов), Краснодара (+4,7 тыс.) и Москвы (+2 тыс.).

Источник: Циан.Аналитика

В годовой динамике рост числа объявлений на первичном рынке отмечен для 12 из 16 городов-миллионников. В Москве выбор покупателей увеличился на 19%: с 36,7 тыс. до 43,8 тыс. квартир и апартаментов. В Санкт-Петербурге – на 22%. Наибольший рост спроса отмечен для Краснодара (в три раза за год), город также входит в число лидеров по росту цен.

Снижение предложения примерно на четверть отмечено в Новосибирске (город в тройке лидером по приросту спроса), примерно на треть снизился выбор также в Челябинске и Воронеже. Отрицательная динамика (-9%) и в Ростове-на-Дону.

Циан отмечает, что, в отличие от вторичного рынка, динамика объема предложения на «первичке» более подвержена изменениям за счет маркетинговой политики самих девелоперов, как правило, выводящих в продажу только пул квартир, а не весь доступный объем. Спрос на фоне сворачивая льготной ипотеки сократился. Застройщики стали активнее получать разрешительную документацию (за первые 8 месяцев этого года суммарная площадь квартир во впервые опубликованных проектных декларациях превысила 21 млн кв. м, что сопоставимо с показателями всего прошлого года (23 млн кв. м). Отказались девелоперы и от искусственного нагнетания покупательского ажиотажа.

Лидерами по количеству квартир в новостройках в продаже сейчас: Москва, Санкт-Петербург и Краснодар. Год назад на третьем месте был Ростов-на-Дону.

Количество объявлений в продаже в новостройках

|

Город |

дек.20 |

дек.21 |

Динамика за год |

|

Москва |

36,7 |

43,8 |

19% |

|

Санкт-Петербург |

31,6 |

38,5 |

22% |

|

Краснодар |

10,0 |

30,6 |

207% |

|

Ростов-на-Дону |

23,3 |

21,3 |

-9% |

|

Екатеринбург |

5,5 |

9,0 |

64% |

|

Красноярск |

2,6 |

5,5 |

112% |

|

Новосибирск |

6,4 |

4,7 |

-26% |

|

Пермь |

1,4 |

3,8 |

177% |

|

Воронеж |

5,6 |

3,7 |

-34% |

|

Казань |

1,3 |

3,5 |

176% |

|

Уфа |

2,1 |

3,5 |

63% |

|

Нижний Новгород |

1,7 |

3,0 |

76% |

|

Челябинск |

3,2 |

2,3 |

-29% |

|

Самара |

1,0 |

1,6 |

50% |

|

Волгоград |

0,5 |

1,5 |

176% |

|

Омск |

0,1 |

0,3 |

200% |

|

Все города |

132,9 |

176,5 |

33% |

Источник: Циан.Аналитика

В городах с численностью населения от 500 тыс. до 1 млн, количество объявлений в продаже в декабре 2021 года (34,7 тыс.) оказалось в полтора раза выше, чем год назад (23,3 тыс.) Лидерами по количеству квартир в новостройках в продаже стали Тюмень, Пенза, Ижевск, Сочи и Барнаул.

III. 100 тысяч за квадрат в новостройках России

В декабре 2021 года средняя стоимость квадратного метра в новостройках преодолела отметку в 100 тыс. рублей (102,3 тыс.) В выборку вошли города с населением от 500 тыс. человек. За год (относительно декабря 2020 года) цены выросли на 33% (c 76,8 тыс. рублей). Отдельно по городам-миллионникам рост оказался чуть ниже: на уровне 29%: (с 88,1 тыс. до 114 тыс.). По городам с населением от 500 тыс. до 1 млн человек - на 38%: с 67,4 тыс. до 93 тыс.

Рост средних цен в новостройках пришелся преимущественно на первое полугодие в июне рост цен за месяц достиг уже максимума – 4,3% относительно мая, что было связано и с последний действием льготной ипотеки еще на старых условиях.

С пересмотром льготной ипотеки индексация цен стала замедляться, но все же продолжилась. Такая динамика связана и с изменением структуры предложения – с неактуальной теперь для многих программой льготной ипотеки покупатели стали выбирать меньшие площади и более бюджетные варианты. Об этом говорит и статистика по средней сумме ипотечного займа: в целом по РФ она составила в августе 2021 года 3,90 млн рублей, что на 3,8% ниже, чем в июне 2021 года, когда действовал еще прежний лимит по ипотеке. В июле 2021 года показатель был еще ниже – на уровне 3,87 млн рублей. Снижение средней суммы ипотеки произошло в 73% субъектов РФ: в 62 из 85.

Минимальный прирост цен в 2021 году отмечен в сентябре, октябре и ноябре, что совпало со снижением активности на рынке от потенциальных покупателей, девелоперы не могут пересматривать прайс так же активно. Более того, продавцы дают дисконты покупателям, но не в классическим понимании скидок, а – путем предоставления собственных льготных программ субсидирования, как альтернатива льготной ипотеке. В результате в декабре стоимость снова показала значительный прирост, впервые превысив отметку в 100 тыс. рублей. Одновременно на рынке - предновогоднее оживление, вызванное в том числе опасениями по дальнейшему удорожанию ипотечной ставки.

Источник: Циан.Аналитика

Наибольший рост цен за год показывают города Краснодарского края – востребованного у россиян как инвестиций в условиях закрытых границ, так и собственного проживания, когда удаленная работа это позволяет. В Сочи стоимость кв. м в новостройках выросла в два раза, это единственный город, где, как и в Москве, стоимость кв. м – выше 300 тыс. р. В Краснодаре прирост составил 74%. Для сравнения – в Москве цены выросли на год на 32%, как и в Санкт-Петербурге.

Среди городов-лидеров по росту цен также представлены локации, где на стоимость во многом влияет структура предложения, а именно – небольшой объем. Речь идет о Тольятти, Кемерове, Томске, Астрахани и Оренбурге, последний, кстати, вошел в тройку лидеров по прирост цен наравне с Сочи и Краснодаром. Однако речь не идет о рекордном спросе, причина – в небольшом выборе.

Хабаровск – единственный город, где цены не выросли, а снизилась за год на 5%. Минимальный прирост цен за год – В Набережных Челнах и Махачкале (+6 и +10%).

Динамика средних цен кв. м на первичном рынке

|

Город |

Цена кв.м, тыс. рублей |

Динамика цены за год |

|

|

дек.20 |

дек.21 |

||

|

Сочи |

186,2 |

378,3 |

103,2% |

|

Москва |

232,7 |

302,0 |

29,8% |

|

Санкт-Петербург |

155,4 |

198,9 |

28,0% |

|

Владивосток |

122 |

135,1 |

10,7% |

|

Казань |

101,6 |

133,9 |

31,8% |

|

Краснодар |

71,6 |

124,4 |

73,7% |

|

Новосибирск |

84,1 |

115,5 |

37,3% |

|

Томск |

77,6 |

111,6 |

43,8% |

|

Нижний Новгород |

97,0 |

111,2 |

14,6% |

|

Екатеринбург |

95,3 |

108 |

13,3% |

|

Уфа |

87,5 |

99,9 |

14,2% |

|

Тюмень |

76,7 |

98 |

27,8% |

|

Красноярск |

72,5 |

97,7 |

34,8% |

|

Хабаровск |

102,7 |

97,5 |

-5,1% |

|

Ярославль |

55,9 |

94,9 |

69,8% |

|

Ростов-на-Дону |

70,2 |

91,5 |

30,3% |

|

Пермь |

73,0 |

88,2 |

20,8% |

|

Астрахань |

55,0 |

87,8 |

59,6% |

|

Иркутск |

68,8 |

82,8 |

20,3% |

|

Воронеж |

58,5 |

78,4 |

34,0% |

|

Оренбург |

41,5 |

78 |

88,0% |

|

Самара |

55,8 |

77,9 |

39,6% |

|

Кемерово |

52 |

76,4 |

46,9% |

|

Волгоград |

63,6 |

74,6 |

17,3% |

|

Пенза |

65,5 |

74,6 |

13,9% |

|

Рязань |

54,4 |

71,7 |

31,8% |

|

Ижевск |

62,9 |

71,1 |

13,0% |

|

Барнаул |

54,8 |

70,3 |

28,3% |

|

Набережные Челны |

66 |

69,9 |

5,9% |

|

Челябинск |

56,3 |

69,3 |

23,1% |

|

Липецк |

51 |

68,8 |

34,9% |

|

Киров |

49,6 |

65,2 |

31,5% |

|

Омск |

41,9 |

65,0 |

55,1% |

|

Тольятти |

40,1 |

64,9 |

61,8% |

|

Ульяновск |

48,2 |

63,2 |

31,1% |

|

Саратов |

38,1 |

50,2 |

31,8% |

|

Махачкала |

34,4 |

37,8 |

9,9% |

Источник: Циан.Аналитика

“Льготная ипотека стала основным, но не единственным фактором роста цен, - говорит Алексей Попов, руководитель Циан.Аналитика. – На стоимость влияют также являются всё большее распространение эскроу-счетов, растущая строительная себестоимость, рост объявлений в продаже. Из-за изменившихся условий по льготной ипотеке, лоты будут продаваться медленнее, а, значит, и дольше находится на рынке, что усиливает конкуренцию среди застройщиков и ведет к замедлению темпов роста цен. В следующем году мы ждет роста примерно в два раза ниже, чем в этом году - на уровне 12-15%”.

Международная консалтинговая компания Colliers составила список улиц в центре Москвы, на которых сосредоточено максимальное количество барных заведений. Барные заведения арендуют больше всего помещений на Пятницкой, Покровке и Мясницкой улицах.

Большое количество барных заведений в данных локациях объясняется оживленным пешеходным трафиком, удобным расположением и транспортной доступностью. Стоить отметить, что на той же Пятницкой или Мясницкой концентрация общепита высокая, изначально эти локации были сконцентрированы на проведение досуга во внерабочее время, также на данных улицах существует своего рода барный «кластер» – здесь располагаются, как и сетевые игроки, так и проекты с уникальной концепцией.

Топ-10 барных улиц и уровень вакантных площадей

|

Улица |

% от арендуемых помещений барными заведениями |

Вакантность в I кв. 2021 г.,в % |

Изменение вакантности к 2020 г., в п.п. |

|

Пятницкая |

11% |

4% |

0 п.п. |

|

Покровка |

8% |

5% |

+2 п.п. |

|

Мясницкая |

8% |

20% |

+14 п.п. |

|

Сретенка |

7% |

11% |

+4 п.п. |

|

Кузнецкий Мост |

5% |

10% |

+7 п.п. |

|

Тверская |

4% |

10% |

+5 п.п. |

|

Никитский бульвар |

4% |

19% |

+11п.п. |

|

Новый Арбат |

4% |

8% |

+3 п.п. |

|

Арбат |

3% |

9% |

+4 п.п. |

|

Маросейка |

3% |

23% |

+12 п.п. |

Традиционно общепит занимает первое место по новым открытиям на торговых улицах в Москве. На них пришлось 45% от всех открытий в I квартале. Если рассматривать структуру открываемых заведений в общепите, то в целом за I кв. 2021 г. бары расположились на втором месте по открытиям, уступив место ресторанным концепциям. Если сравнивать с прошлогодними показателями, то число открытий барных заведений увеличилось на 6 п.п., что делает данную категорию общепита более востребованной. Из самых интересных барных открытий можно выделить Davno на Большом Палашевском пер., концепция которого включает в себя современную рюмочную в ностальгическом антураже, а также коктейльный гастробар от команды Dizengof99 – Shalom, bar!, на Покровском бульваре.

Распределение открытий общепита по категориям в Москве, %

|

Категория |

% от общего количества открытий в I кв. 2021 г. |

% от общего количества открытий в I кв. 2020 г. |

|

Ресторан |

29% |

14% |

|

Бар |

25% |

19% |

|

Кафе |

21% |

24% |

|

Кофейня |

13% |

27% |

|

Бистро |

5% |

11% |

|

Пекарня/кондитерская |

4% |

5% |

|

Фудкорт/гастромаркет |

4% |

0% |

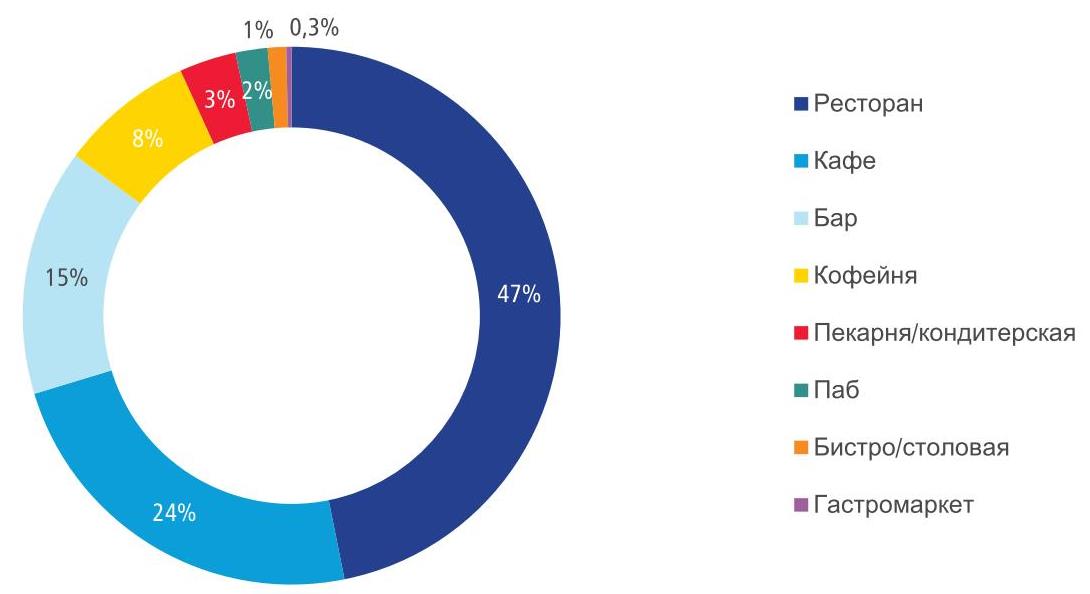

Барные заведения в структуре общепита занимают 15% от общего числа арендуемых площадей в центре столицы, уступая 1 и 2 места ресторанам (47%) и кафе (24%).

Структура занимаемых площадей общепитом по категориям в I кв. 2021 г. в Москве, %

Станислав Бибик, партнер Colliers: «Безусловно, общественное питание является одной из наиболее пострадавших сфер в период действующих ограничительных мер. На текущий момент ресторанный бизнес плавно восстанавливается (число закрытий заведений общественного питания в I кв. 2021 г. сократилось на 27% по сравнению с IV кв. 2020 г.), но тем не менее полное восстановление общепита займет не меньше года. Новые заведения будут следовать передовым тенденциям, например, будут использовать гибридные форматы. Сам формат поможет сделать общепит более гибким в плане адаптации, что позволит незамедлительно реагировать на изменения. Сезон веранд в Москве с 1 апреля окажет ощутимое влияние на рынок стрит-ритейла — приведет к увеличению пешеходного потока и к открытию новых концепций. В целом в 2021 г. мы ожидаем дальнейшее сокращение вакантных площадей и плавное восстановление рынка стрит-ритейла, новый спрос продолжат формировать категории общественного питания, продуктовые сети и операторы красоты и здоровья».

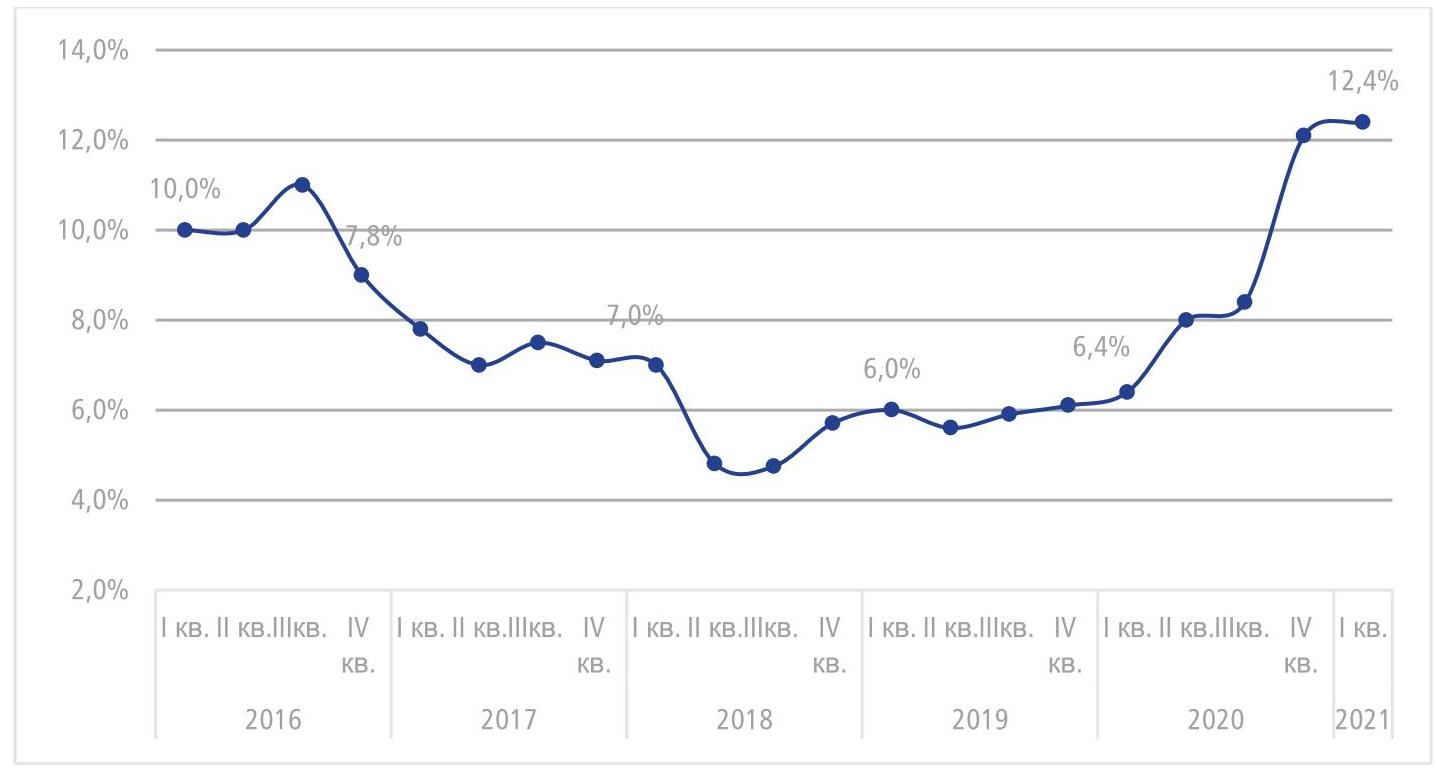

В целом по итогам I кв. 2021 г. средний уровень вакантности на основных торговых коридорах в Москве достиг максимального уровня за последние 5 лет - 12,4%, что выше показателя прошлого квартала на 0,3 п.п. (12,1% в IV кв. 2020 г.) и выше прошлогоднего в 2 раза (6,4% в I кв. 2020 г.).

График 2. Динамика среднего уровня вакантности центральных улиц Москвы, %

В I кв. 2021 г. верхний диапазон ставок увеличился на Столешниковом переулке (+21%), на Тверской (+51%), Кузнецком Мосту (+32%), на Петровке (+10%) и на Новом Арбате (+14%). Снижение верхнего диапазона было зафиксировано Арбате (-20%).

Увеличение произошло за счет появления на рынке дорогостоящих помещений, имеющих хорошее расположение с интенсивным пешеходном трафиком и/или качественную отделку, например, Столешников переулок, д. 14 (178 м²), Тверская., д. 25/12 (109 м²), Кузнецкий Мост, д. 18/7 (108 м²) и др.

Нижний диапазон ставок снизился на многих центральных улицах Москвы за исключением двух улиц – Большая Никитская (+31%) и Пятницкая (+14%). Снижение диапазона во многом происходит в связи с выходом менее качественных помещений на рынок.

Арендные ставки на центральных улицах Москвы, руб./ м² /год*

|

I кв. 2020 |

I кв. 2021 |

|||

|

Улица |

Мин. |

Макс. |

Мин. |

Макс. |

|

Столешников пер. |

180 000 |

251 000 |

153 000 |

303 000 |

|

Тверская ул. |

65 000 |

110 000 |

48 000 |

166 000 |

|

Кузнецкий Мост ул. |

129 000 |

176 000 |

74 000 |

233 000 |

|

Петровка ул. |

68 000 |

135 000 |

60 000 |

148 000 |

|

Мясницкая ул. |

86 000 |

138 000 |

67 000 |

138 000 |

|

Б. Никитская ул. |

70 000 |

133 000 |

92 000 |

133 000 |

|

Новый Арбат ул. |

65 000 |

125 000 |

46 000 |

142 000 |

|

Пятницкая ул. |

58 000 |

75 000 |

66 000 |

75 000 |

|

Арбат ул. |

56 000 |

130 000 |

48 000 |

104 000 |

*На основе анализа помещений от 100 до 300 м2

Аналитики Российского аукционного дома (РАД) подвели итоги I квартала 2021 года по рынку продаж на торгах объектов недвижимости Московского региона. Согласно полученным данным, интерес инвесторов в равной доле распределился практически по всем направлениям: активно приобретались особняки и ОСЗ, складские/производственные объекты, ТЦ/ТРЦ. В Санкт-Петербурге инвесторы более всего интересовались помещениями свободного назначения и производственными площадками.

За первый квартал в Московском регионе РАД продал 2 511 лотов на общую сумму 7,4 млрд. руб, из которых на сегмент «недвижимость» пришлось 5,5 млрд. руб (продажи). В Москве общая сумма продаж объектов недвижимости составила 4,8 млрд руб, в Московской области - 0,8 млрд. руб.

Лидер продаж Москвы - сегмент коммерческой недвижимости. За I квартал было продано недвижимого имущества в этом сегменте на сумму 4,3 млрд руб. Основной вклад в объем реализации внесли особняки и ОСЗ, складские/производственные объекты и ТЦ/ТРЦ. На этот сегмент пришлось 78% всех продаж в Москве в 1-м квартале. Жилая недвижимость Москвы, области и земельные участки МО внесли примерно одинаковый вклад в продажи отчетного периода – около 300–370 млн руб. приходятся на каждый из этих сегментов. Нематериальные и финансовые активы (НиФА) составили 18% (1,5 млрд руб) от общего объема продаж. Продажи движимого имущества внесли в общий результат вклад в размере 0,4 млрд. руб.

Как отметила Наталья Круглова, руководитель департамента продаж РАД, советник генерального директора, I квартал показал превосходный результат в денежном выражении и, в сравнении с прошлым годом, уступает только 4 кварталу, в котором фактически наблюдалось «годовое ралли» по реализации активов.

«Наряду с ростом показателей продаж, который в 1 кв. 2021 к аналогичному периоду предыдущего года составил 148%, мы можем отметить и рост среднего чека сделки, и рост конверсий по всем сегментам реализуемого имущества. Это, безусловно, как показатель высокой активности рынка, поддержанной инфляционными ожиданиями покупателей и дополнительной ликвидностью, вышедшей на рынок по итогам 2020 года, так и показатель высокой эффективности продаж РАД», - добавила Наталья Круглова.

Рост оборота продаж в денежном выражении в сравнении с 1-м кварталом 2020 года:

- По сегменту недвижимости рост составил 150% (оборот продаж в 1-м квартале 2020 года в данной категории составил 2,2 млрд руб.).

- Нематериальные и финансовые активы: рост составил 140% (оборот продаж в 1-м квартале 2020 года в данной категории составил 0,62 млрд руб.).

- Движимое имущество: рост составил 100% (оборот продаж в 1-м квартале 2020 года в данной категории составил 0,2 млрд руб.).

За отчетный период конверсии в денежном выражении составили:

- Недвижимость 14% – в оборот продаж входит каждый 7-й рубль из общей суммы лотов в торгах.

- Нематериальные и финансовые активы продаются с конверсией около 1% – в оборот продаж входит каждый 100-й рубль из общей суммы лотов в торгах.

- Движимое имущество 14% – в оборот продаж входит каждый 7-й рубль из общей суммы лотов в торгах.

Средняя стоимость проданного лота за отчетный период составила:

- Недвижимость – 37,6 млн руб. (+ 40% к среднему значению за 2020 год).

- Нематериальные и финансовые активы – 24,4 млн руб.

- Движимое имущество – почти 3 млн руб.

«Средний чек категорий «нематериальные» и финансовые активы» и «движимое имущество» находится на уровне 2020 года, а по сегменту недвижимость – выше, чем средний чек 2020 г., на 40%. Т. е. продолжается тенденция прошлого года – рынок готов абсорбировать крупные активы, интерес инвесторов растет ко всем категориям имущества, рынок развернулся к модели «рынка продавца», характеризующегося высокой конкуренцией за качественные активы среди покупателей», - отметила Наталья Круглова.

Наиболее крупные сделки РАД за I квартал 2021 года:

«Реализация 10 лотов сформировала почти 80% оборота продаж сегмента «недвижимость» в 1-м квартале 2021 года (это почти 60% в общем объеме оборота продаж). 9 из 10 лотов представляют коммерческую недвижимость, расположенную в Москве – склады, ОСЗ (особняки и административные здания), ТРЦ, нежилые помещения. Один лот представляет собой земельный участок под ИЖС в Московской области. Продажа Курьяновской овощебазы за 1,840 млрд руб. с долей 33% в сегменте «недвижимость» является крупнейшей сделкой периода, по абсолютной стоимости актива. Также стоит отметить два знаковых лота с долями 11% в продажах недвижимости: сделка по продаже имущественного комплекса (группа зданий под редевелопмент) по адресу Сосинская ул., д. 43, и продажа объекта незавершенного строительства (многофункционального торгового центра) общей площадью около 37 000 кв. м. Вышеуказанные 10 лотов сформировали почти 4,4 млрд руб. выручки или 422 600 кв. м, со средним значением продажи 1 кв. м по цене 52 400 руб. Превышение цены продажи лотов на торгах от его минимального значения составило, в среднем, около 60% в отчетном периоде. Средняя цена продажи (средний чек) наиболее дорогих лотов сегмента «недвижимость» составила 435 млн руб. за 1 лот», - прокомментировала Наталья Круглова.

Разбивка по сегментам:

«Мы с удовлетворением констатируем достигнутые высокие показатели продаж в I квартале 2021 года, как в Московском регионе, так и в Санкт-Петербурге и ЛО. Это говорит о высокой рыночной активности покупателей. Рассчитываем, что политические и макроэкономические риски не реализуются и не окажут негативного влияния на рынок. Во втором квартале 2021 мы не видим пока иных сдерживающих факторов, которые могли бы снизить интерес покупателей к инвестиционным активам, и надеемся на сохранение текущих уровней спроса», - добавила Наталья Круглова.