Прогноз европейского рынка коммерческой недвижимости: рынки недвижимости встречают 2022 год с оптимизмом

Согласно прогнозу рынка недвижимости в регионе Европы, Ближнего Востока и Африки на 2022 год, опубликованному CBRE, ведущей международной консалтинговой компанией в области недвижимости, несмотря на то, что 2021 год запомнится множественными раундами ограничений в связи с Covid-19 на многих европейских рынках, увеличение доли вакцинированных и укрепление экономического роста означают возвращение в 2022 году к нормальному объему продаж и арендной активности, которые отмечались до пандемии.

Экономика

CBRE прогнозирует, что ВВП еврозоны вырастет в 2022 году на 4,7% за счет отложенного потребительского спроса. Инфляция, которая в сентябре 2021 года выросла до 3,4%, как ожидается, достигнет пика в IV кв. 2021 года и будет оставаться высокой в 1 полугодии 2022 года, а затем замедлится до 2% во 2 половине года. Основными рисками для темпов экономического восстановления и инфляции станут рост заболеваемости Covid-19 из-за штамма «омикрон», новые локдауны, узкие места в цепочках поставок и рост цен на энергоносители. Ожидается, что долгосрочные процентные ставки немного поднимутся с очень низкого уровня, наблюдавшегося в разгар пандемии, но перспективы для объектов недвижимости остаются благоприятными

Инвестиции и ESG (экологическое, социальное и корпоративное управление)

CBRE прогнозирует, что совокупные инвестиции в коммерческую недвижимость на европейском рынке вырастут в 2022 году на целых 5%, что означает возвращение к показателям, наблюдавшимся до пандемии. Ожидается, что спрос будет оставаться особенно высоким на жилую и логистическую недвижимость, при этом растущий спрос со стороны арендаторов и ограниченное предложение активов также будут подпитывать спрос инвесторов на офисную недвижимость.

Европа остается в авангарде регулятивных усилий по направлению капитала в устойчивые активы, и CBRE ожидает, что инвестиционные стратегии будут все в большей степени ориентированы на диверсификацию источников риска, а не классов активов. Активы с высокими выбросами углерода будут сопровождаться все более высоким дисконтом из-за ужесточения правил, и инвесторам необходимо приготовиться к этим изменениям. Ожидается, что в 2022 году рынки с акцентом на стратегии устойчивого развития и снижения климатических рисков будут лидировать в качестве направлений для инвестиций, и CBRE прогнозирует, что компании начнут быстро интегрировать критерии экологической и корпоративной ответственности (ESG) в процесс принятия решений.

Офисная недвижимость

Рынки аренды офисной недвижимости по всей Европе набирают положительную динамику к новому году, и CBRE ожидает, что в 2022 году эта тенденция усилится. Это подтверждается повышением доли офисной занятости, которая, по прогнозам, вырастет в 2022 году на 1-2%. Хотя ожидается, что на рынках по-прежнему будет наблюдаться активность ниже, чем до пандемии, CBRE прогнозирует совокупный рост аренды на уровне 20-25%. Доступное предложение офисной недвижимости, похоже, достигло пика в некоторых городах Европы, и CBRE ожидает сокращения предложения в 2022 году, при этом доля вакантных площадей сократится на многих крупных рынках.

Торговая недвижимость

Несмотря на то, что в 2021 году показатели посещаемости и розничных продаж восстановились, продажи в физических магазинах остаются ниже уровня, существовавшего до пандемии. Остается неясным, полностью ли показатели восстановятся в 2022 году, учитывая риски ухудшения ситуации, включая рост стоимости потребительских товаров, вызванный ростом инфляции, ростом затрат в цепочках поставок и возможным повышением процентных ставок. CBRE полагает, что продажи в физических розничных магазинах будут зависеть от наличия многоканальной стратегии и более тесной интеграции онлайн- и офлайн-предложения. Инвестиционная активность на рынке торговой недвижимости начала восстанавливаться, поскольку инвесторы реагируют на привлекательные цены, сложившиеся на данном рынке. В первую очередь это касается торговых парков и складской недвижимости, и CBRE ожидает, что эта тенденция сохранится в 2022 году.

По итогам 2020 г. совокупное предложение качественных форматных отелей Санкт-Петербурга категории 3-5* составило 146 объектов. Суммарный номерной фонд на конец 2020 г. составил 23,5 тыс. юнитов, что на 1,3% меньше по сравнению с 2019 г. Причиной этому послужило закрытие отеля «Андерсен» на ул. Чапыгина, д. 4. Несмотря на введенные ограничения, действовавшие в течение всего 2020 г., рынок гостиничной недвижимости пополнился одной гостиницей Kravt Nevsky Hotel and SPA 4* (96 номеров), которая расположена в Центральном районе города.

Среди наиболее качественных отелей, запланированных к вводу в 2021 г., следует отметить гостиницу категории 5* – Wawelberg Hotel, а также два отеля категории 4* – Mercure на Лиговском пр-те и Helen на Большой Морской ул.

Структура предложения не подверглась изменениям. Лидерами по количеству качественного номерного фонда являются Центральный (29%), Адмиралтейский (19%) и Московский (12%) районы. Наибольшее количество номерного фонда представлено в гостиницах уровня 4* (47%), по совокупному количеству форматных отелей 1-ое место занимают объекты 3* (53%).

Сервисные апартаменты активно продолжают наращивать объёмы предложения на рынке, увеличивая долю в общем объёме номерного фонда города. По итогам 2020 г. номерной фонд сервисных апарт-отелей увеличился на 64% по сравнению с 2019 г., что связано с активным развитием сегмента, строительством и вводом в эксплуатацию новых объектов, которые впоследствии выходят на рынок гостиничной аренды. Темпы ввода объектов сохранились на уровне 2019 г., незначительно увеличившись на 1,2% (2 691 номеров в 2020 г., 2 659 номеров в 2019 г.). Данный сегмент продолжит своё развитие, а в условиях привлечения международных операторов способен составить серьезную конкуренцию классическим гостиницам.

Спрос

По данным комитета по туризму, в 2020 г. Санкт-Петербург посетили 2,9 млн туристов, – падение показателя за год составило 72%. Количество иностранных туристов, успевших посетить город до введения ограничений, составило 500 тыс. чел., - годовое снижение превысило 80%. Что касается внутреннего туризма, то за 2020 г. посещаемость города российскими туристами снизилась более чем в 2 раза.

Учитывая, что отрасль туризма значительно пострадала из-за введения запрета на проведение массовых мероприятий численностью более 1 000 чел., а также из-за переноса и отмены крупных мероприятий (Евро-2020, ПМЭФ 2020 и др.), правительство города в 2020 г. приняло три пакета мер поддержки предприятий отрасли - поправки для финансовой поддержки, налоговые льготы в 2020 и 2021 гг., единовременные денежные гранты.

По итогам 2020 г. средний тариф размещения (ADR) в несетевых гостиницах снизился на 26,4% и составил 2 941 руб. Наибольшее снижение показателя отмечено в мае 2020 г. – на 54,1%. Максимальный средний тариф в 2020 г. пришёлся на август (3 907 руб.), когда было отменено максимальное количество ограничительных мер.

Средний уровень загрузки (OCC) по итогам года составил 37,9%, что в 1,8 раза ниже, чем годом раньше. Средняя прибыль с номера (RevPAR) продемонстрировала отрицательную динамику, уменьшившись на 60,3% и составив 1 114 руб. Это минимальный показатель за последние 5 лет.

Прогноз

Санкт‑Петербург остаётся в лидерах российского рейтинга привлекательности и получил высшие баллы для ведения гостиничного бизнеса в категории «Население более одного миллиона человек» («Национальная гостиничная премия 2020», организатором которой выступает Российская гостиничная ассоциация при поддержке Федерального агентства по туризму РФ).

Принятые Правительством города в конце года меры поддержки туристической отрасли (около 3,66 млрд руб.) дают основания предполагать, что сфера гостеприимства будет приоритетным направлением восстановления экономики города после пандемии.

С точки зрения мероприятий, в городе разрабатываются новые маршруты и экскурсионные программы, которые будут интересны различным возрастным группам. Также можно выделить масштабную программу «Новая культурная и туристская география Санкт-Петербурга», аккумулирующую классические и новые музейные маршруты, гастрономические события и ресурсы современных креативных пространств.

Помимо этого, город участвует в развитии программы «Серебряное ожерелье России» в качестве центральной и отправной точки экскурсионных туров в другие города страны.

Также утвержден порядок оформления единой электронной визы, механизм которой будет запущен в 2021 г., что станет дополнительной возможностью для посещения Петербурга иностранными гражданами. Данный механизм станет особо актуальным в условиях планов по проведению ряда матчей Чемпионата Европы по футболу.

Таким образом, в 2021 г. мы ожидаем постепенное увеличение количества посещений города местными и иностранными туристами, что будет способствовать началу восстановления отрасли по мере снятия ограничений и возвращению к международному туризму.

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

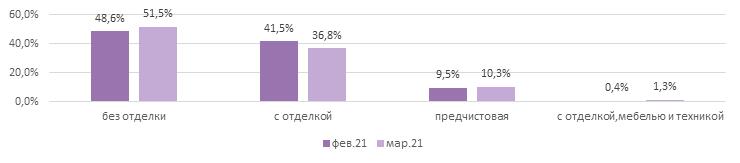

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %