Итоги ноября на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги ноября на московском рынке новостроек массового сегмента. Объем предложения увеличился на 3,8%. Средневзвешенная цена предложения составила 261 015 руб. за кв. м (-0,4% за прошедший месяц; +25,8% с начала года; +28,5% за 12 месяцев).

По данным «Метриум», в ноябре 2021 года на рынке новостроек массового сегмента Москвы в реализации находились 89 проектов с общим объемом предложения около 16 260[1] квартир, суммарная площадь лотов составила 799,5 тыс. кв. м. Количество экспонируемых лотов относительно прошлого месяца увеличилось на 3,8%, а продаваемая площадь выросла на 4,3%.

За отчетный период на первичный рынок массового жилья «старой» Москвы не вышло новых проектов, но был объявлен старт продаж новых корпусов в существующих жилых комплексах:

– Holland park (корп. 11);

– «Аквилон Митино» (корп. 4);

– «Талисман на Рокоссовского» (корп. 1);

– «Авиатика» (корп. 5);

– «Зеленая вертикаль» (корп. 1, 6);

– «1-й Ленинградский» (корп. 2);

– «Люблинский парк» (корп. 15).

К концу ноября лидерство по количеству экспонируемых квартир сохраняет ЮВАО – его доля составила 26,9% (-0,7 п.п. по сравнению с октябрем). На втором месте – ЗАО (17%, -2,6 п.п.). Увеличилась доля СЗАО (7,4%, +2,6 п.п.) из-за выхода в продажу новых корпусов в ЖК Holland park (ГК ПИК) и «Аквилон Митино» (Группа Аквилон). Изменения соотношения долей остальных округов не превышают 1%. Наименьшее количество лотов сосредоточено в ЮЗАО (4,3%, +0,9 п.п.).

Источник: «Метриум»

В силу отсутствия «новинок» продолжается общий по сегменту рост строительной готовности экспонируемого объема. Доля квартир в корпусах на начальном этапе строительства за месяц сократилась на 16,3 п.п. и составила всего 11,4% всей экспозиции. Доля подобного предложения сокращается с августа текущего года, когда был зафиксирован рекордно высокий уровень в 44,9%. Доля лотов в корпусах на этапе монтажа увеличилась до 70,1% (+18,1 п.п. по сравнению с прошлым месяцем). На этапе отделочных работ находится 13,5% квартир (-2,6 п.п.). Наименьшая доля рынка стабильно приходится на готовые квартиры (5,0%, +0,9 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

Источник: «Метриум»

В структуре предложения массового сегмента по типу квартир доля студий за прошедший месяц сократилась до 19,8% (-1,2 п.п.), однако в абсолютном значении существенных изменений экспозиции таких предложений не наблюдалось. На рынке выросло количество двухкомнатных квартир, их доля составила 30,7% (+1,4 п.п.). Наибольший объем предложения приходится на однокомнатные квартиры (35,1%, -0,2 п.п.). Трехкомнатные квартиры занимают 13,5% рынка (-0,2 п.п.). Меньше всего на рынке представлено многокомнатных квартир (0,8%, +0,1 п.п.).

Структура предложения по типу квартир (внешний круг – ноябрь 2021 г., внутренний круг – октябрь 2021 г.), количество квартир

Источник: «Метриум»

В ноябре доля квартир с отделкой white box выросла на 1,9 п.п. и составила 14,7% от числа всех предложений. Наибольшая доля квартир массового сегмента предлагается с чистовой отделкой (69,2%; -2,2 п.п.). Предложение квартир без отделки сохраняет рекордно низкий для рассматриваемого сегмента уровень (16,1%; +0,3 п.п.).

Структура предложения по типу отделки (внешний круг – ноябрь 2021 г., внутренний круг – октябрь 2021 г.), количество квартир

Источник: «Метриум»

По подсчетам аналитиков «Метриум», средневзвешенная цена предложения на первичном рынке жилья массового сегмента составила по итогам ноября 261 015 руб. за кв. м (-0,4% за прошедший месяц; +25,8% с начала года; +28,5% за 12 месяцев).

В разрезе округов наблюдалась разнонаправленная динамика средней цены квадратного метра. В СЗАО, ЮЗАО и СВАО цены выросли на 1-1,3% (сказалось плановое повышение цен в ряде проектов). В САО цена осталась практически на прежнем уровне (+0,1%). Аналогичная ситуация наблюдается в ЗАО (-0,1%). Снижение средневзвешенной цены квадратного метра на 1,6% и 1% отмечено в ЮАО и ВАО соответственно: остановились продажи в проекте «Дербеневская 20» и ушел с рынка проект «Измайловский 11», где были представлены лоты по цене выше рынка. Также незначительно скорректировался показатель средней цены в ЮВАО (-0,6%) из-за увеличения доли просторных лотов с меньшей ценой за квадратный метр.

Средняя цена предложения в разрезе округов в новостройках массового сегмента в ноябре 2021 г., руб. за кв. м

Источник: «Метриум»

В ноябре средний показатель бюджета покупки на первичном рынке новостроек массового сегмента составил 12,8 млн руб. (+0,1% за прошедший месяц; +12,7 % с начала года; +12,7% за 12 месяцев). Средняя площадь квартиры в экспозиции составила 49,2 кв. м (+0,3 кв. м за месяц; ‑5,7 кв. м с начала года; -6,9 кв. м за 12 месяцев). При этом положительную динамику изменения средней площади имеют только студии – средние площади всех остальных форматов уменьшились.

В отличие от предыдущего месяца, когда наблюдалось повышение средней цены по всем типологиям, кроме студий, в ноябре отмечается обратная тенденция. Динамика изменения средних бюджетов по каждому формату в ноябре 2021 года:

- студии – 7,47 млн руб. (+1,9%);

- однокомнатные – 10,79 млн руб. (-1,7%);

- двухкомнатные – 15,1 млн руб. (-0,9%);

- трёхкомнатные – 20 млн руб. (-0,3%);

- многокомнатные – 26,3 млн руб. (-2,6%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв.м |

Цена кв.м, руб. |

Общая стоимость, руб. |

||||||

|

Мин |

Среднее |

Макс |

Мин |

Среднее |

Макс |

Мин |

Среднее |

Макс |

|

|

студии |

12,3 |

24,4 |

72,9 |

204 450 |

306 830 |

518 900 |

3 678 250 |

7 472 810 |

14 904 405 |

|

1К |

25,3 |

39,2 |

93,3 |

180 800 |

275 562 |

488 888 |

6 511 680 |

10 793 825 |

20 145 800 |

|

2К |

37,9 |

59,8 |

102,4 |

164 000 |

252 390 |

425 205 |

8 394 330 |

15 098 930 |

28 848 060 |

|

3К |

61,1 |

83,8 |

139,6 |

142 900 |

238 820 |

376 900 |

11 671 875 |

20 015 020 |

38 162 585 |

|

4К+ |

83,8 |

106,1 |

129,9 |

172 250 |

247 780 |

372 000 |

14 675 700 |

26 295 550 |

44 788 800 |

|

Итого |

12,3 |

49,2 |

139,6 |

142 900 |

261 015 |

518 900 |

3 678 250 |

12 833 700 |

44 788 800 |

Источник: «Метриум»

Рейтинг самых доступных предложений в ноябре 2021 года:

– ЖК «New Form Аминьевское» (ЗАО / р-н Очаково-Матвеевское): студия площадью 12,3 кв. м за 3,7 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 13,7 кв. м за 4,6 млн руб.

– ЖК «Никольские Луга» (ЮВАО / р-н Южное Бунино): студия площадью 19,7 кв. м за 4,9 млн руб.

Основные тенденции

«В ноябре 2021 года объем предложения квартир массового сегмента в «старой» Москве восстановился и составил 16,3 тыс. квартир (+61% относительно апреля 2021 года, когда в экспозиции находилось всего 10,1 тыс. квартир), – комментирует Надежда Коркка, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). –Девелоперская активность в отчетном периоде была умеренной. На рынок вышли корпуса в семи новостройках, старта новых проектов объявлено не было. Напомним, что в прошлом месяце рынок пополнился тремя новыми жилыми комплексами.

Прирост квартир в экспозиции происходит преимущественно за счет однокомнатных и двухкомнатных квартир, обойдя стороной студии, что отразилось на росте средней площади экспонируемой квартиры – 49,2 кв. м (+0,3 кв. м за месяц). Однако тенденция на компактные квартиры сохраняется: за текущий месяц все форматы, кроме студий, в среднем стали меньше по площади.

Средняя цена за квадратный метр немного снизилась и составила 261 тыс. рублей (-0,4% за месяц). При этом средний бюджет сохранился на прежнем уровне – 12,8 млн рублей (+0,1% месяц). Такая динамика объясняется пополнением рынка одно- и двухкомнатными квартирами и небольшим увеличением средней площади экспонируемой квартиры (+0,3 кв. м за месяц).

На рынке спрос восстанавливается третий месяц подряд, но темпы прироста покупательской активности замедляются. В отчетном периоде в границах «старой» Москвы было зарегистрировано 5,4 тыс. договоров долевого участия[2], что на всего на 2% больше, чем в прошлом месяце. Снижение спроса, связанное с фактической отменой льготной ипотеки, было зафиксировано в августе 2021 года (4,2 тыс. ДДУ), затем спрос стал восстанавливаться, прирастая месяц к месяцу – в сентябре на 16%, в октябре на 8%. Текущий уровень покупательской активности чуть ниже июня этого года, когда на рынке было зарегистрировано порядка 5,5 тыс. сделок. Рекордное число сделок в 2021 году наблюдалось в апреле, когда было зарегистрировано 6,2 тыс. ДДУ.

Ноябрь стал первым месяцем за последние полтора года, когда цена квадратного метра массовых новостроек не росла. Начиная с июля 2020 года, наблюдался ежемесячный прирост цены квадратного метра в пределах 0,2-4,5%. С начала текущего года цена выросла на 25,8% с 207,5 тыс. рублей до 261 тыс. рублей. Уровень цен в декабре будет зависеть от спроса покупателей на новостройки. Традиционно на конец года приходится подъем покупательской активности, кроме того, вероятный дальнейший рост ключевой ставки и удорожание ипотеки может подтолкнуть потребителей к совершению сделок по покупке недвижимости в текущем календарном году».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Сделки физических лиц (без оптовых покупок), квартиры всех классов в «старой» Москве.

В 2020 году предложение новостроек бизнес-класса в Москве резко сократилось. По подсчетам аналитиков «Метриум», количество квартир в продаже уменьшилось на 31% по сравнению с IV кварталом 2019 года. Всего в продаже 9,7 тыс квартир – последний раз такой маленький выбор у покупателей новостроек бизнес-класса был в начале 2015 года.

В IV квартале 2020 года на рынке новостроек бизнес-класса в Москве велись продажи 92 жилых комплексов, в которых представлено 9,7 тыс. квартир. За квартал предложение новостроек сократилось на 7%. В IV квартале 2019 года на рынке новостроек бизнес-класса насчитывались 97 проектов с 14,1 тыс. квартир. Таким образом, за прошедший год количество объектов в продаже сократилось на 31%.

Предложение новостроек бизнес-класса сокращается последние два года на фоне роста спроса. Пика этот показатель достиг в I квартале 2018 года, когда в продаже насчитывалось 17 тыс. квартир. Сопоставимый с текущим уровень предложения последний раз фиксировался в II квартале 2015 года. Тогда рынок оценивался в 9,8 тыс. квартир. Минимальное число квартир в новостройках бизнес-класса за всю историю наблюдений аналитиков «Метриум» было отмечено в IV кв. 2013 года – 4,9 тыс. объектов.

Основная причина сокращения предложения – рост спроса на жилье бизнес-класса. В 202 году в Москве было зарегистрировано 21 тыс. договоров долевого участия (ДДУ) в сегменте бизнес-класса. Это на 33% больше, чем за 2019 год. Темп роста спроса в этом секторе рынка почти в 2 раза выше среднего по всем сегментам: количество сделок на первичном рынке квартир всех классов выросло на 18%. Более того, за весь 2020 год в новостройках бизнес-класса было реализовано 1,29 млн кв. м недвижимости, в то время как в 2019 году было продано 0,975 млн кв. м.

«На активность застройщиков повлияла реформа долевого строительства в 2018 году, – комментирует Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Тогда многие компании взяли паузу в разработке новых проектов. Спустя 1-2 года мы видим результат этого процесса – при резком повышении спроса значительный объем предложения вымывается, а быстрого возмещения за счет старта продаж новых проектов или корпусов не происходит. В 2020 году также пандемия замедлила пополнение предложения жилья. На мой взгляд, в ближайшее время ситуация начнет исправляться на фоне роста экономической активности и стабилизации эпидемиологической обстановки».

«Несмотря на сокращение предложения жилья бизнес-класса в пределах МКАД, в 2020 году увеличилось число объектов этого сегмента в Новой Москве, – говорит Владимир Щекин, основатель и совладелец Группы Родина (девелопер культурно-образовательного кластера Russian Design District). – Весной начались продажи сразу двух комплексов бизнес-класса, которые прежде в ТиНАО появлялись крайне редко. Среди них и наш проект Russian Design District. Расширение географии предложения жилья бизнес-класса связано с изменениями покупательских предпочтений. Если раньше потенциальные жители таких комплексов стремились выбирать квартиры ближе к центру, то сегодня в приоритете максимальная обеспеченность качественной инфраструктурой и экология. Полагаю в будущем ЖК бизнес-класса будут еще чаще появляться за пределами “старой” Москвы».

«Несмотря на снижение предложения, дефицит рынку новостроек бизнес-класса не грозит, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Количество проектов остается очень большим – более 90 жилых комплексов. Многие из них – крупные ЖК, которые насчитывают много очередей и корпусов, поэтому они будут пополняться новым предложением. Однако стоит отметить, что спрос сконцентрирован на самых доступных вариантах жилья, поэтому в продаже остаются более дорогие квартиры, что следует учитывать потенциальным покупателям, которые склонны откладывать приобретение квартиры на потом».

Источник: «Метриум»

По сравнению с концом 2019 года, объем предложения «в штуках» на первичном рынке элитной жилой недвижимости Москвы уменьшился на 31% до 2 762 лотов, сообщают аналитики Kalinka Group. «Годом ранее этот показатель был равен 4016 лотам», - уточняет директор департамента консалтинга и аналитики компании Александр Шибаев. В квадратных метрах снижение составило 25%: на конец прошлого года в реализации находилось 368 тыс. кв. м, а в конце 2019 года — 491 тыс. кв. м.

Максимальное снижение доли предложения произошло в 4 квартале 2020 года: в этот период суммарное количество предложений квартир и апартаментов уменьшилось еще на 22%, а в квадратных метрах объем предложения уменьшился на 18%. «Это произошло за счет ажиотажного рекордного спроса, который наблюдался на фоне снижения курса рубля к основным мировым валютам, а также закрытых границ в большинстве стран мира», - замечает Александр Шибаев.

Сводные показатели экспонируемого предложения на первичном рынке элитного жилья г. Москвы

|

ПОКАЗАТЕЛЬ |

2019 |

2020 |

ИЗМЕНЕНИЕ, % |

|

Суммарный объем предложения на рынке элитного жилья |

|||

|

Количество лотов, шт. |

4 016 |

2 762 |

-31% |

|

Объем предложения, кв. м |

491 468 |

368 601 |

-25% |

|

Средняя площадь лота, кв. м |

122,3 |

133,5 |

+9% |

|

ВКЛЮЧАЯ: |

|||

|

Elite & Deluxe |

|||

|

Количество лотов, шт. |

708 |

514 |

-27% |

|

Объем предложения, кв. м |

113 518 |

87 378 |

-23% |

|

Средняя площадь лота, кв. м |

160 |

170 |

+6% |

|

Premium |

|||

|

Количество лотов, шт. |

3 308 |

2 248 |

-32% |

|

Объем предложения, кв. м |

377 950 |

281 223 |

-26% |

|

Средняя площадь лота, кв. м |

114,2 |

125 |

+9% |

Источник: Kalinka Group

Структура предложения

По итогам 2020 года на первичном рынке элитной жилой недвижимости Москвы экспонировались 92 жилых комплекса, из которых 5 проектов реализуются в стадии закрытых продаж. По отношению к концу 2019 года количество экспонируемых проектов в номинальном исчислении практически не изменилось.

С начала 2020 года завершились первичные продажи в 10 проектах на первичном рынке, среди которых как построенные комплексы (к примеру, Barkli Gallery, Balchug Viewpoint, «Резиденция на Покровском бульваре»), так и строящиеся объекты. Так, до ввода объекта в эксплуатацию завершились продажи в проекте от Capital Group «Медный 3.14» в районе Якиманка, а также в Cameo Moscow Villas в Тверском районе от Stone Hedge. Остаточное предложение до 5 лотов остается в 18% элитных комплексах на стадии первичных продаж. Так, на конец года почти полностью реализован сданный проект Balchug Residence (в 1 квартале 2021 года этот ЖК реализован полностью).

Несмотря на отсутствие выхода новых проектов в первой половине года, в целом за 2020 год на московском первичном рынке элитной жилой недвижимости стартовали продажи в 9 новых проектах. В открытые продажи вышел ранее реализовывавшийся на закрытых продажах «Клубный дом в Газетном», также стартовал проект реконструкции особняка на Остоженке «Пречистенка 8». Начато строительство новых комплексов «Titul на Якиманке», Victory Park Residences, а также Tessin от Insigma. Помимо этого, в конце года стартовали закрытые продажи проектов Lumin, «Золотой», «Сады Зарядья» и проекта «Бадаевский». Несмотря на увеличение нового предложения, количество новых проектов в 2020 году в 2 раза меньше, чем в 2019-м.

В новых проектах суммарно заявлено более 1,1 тыс. новых лотов на 156,9 тыс. кв. м. Большинство новых лотов представлены квартирами – их доля составила 88% от общего объёма предложения, 12% занимают апартаменты. Среди лотов, вышедших на рынок в открытые продажи (порядка 56% от заявленных новых лотов), большая доля относится к крупному проекту Victory Park Residences (73%). «Стоит отметить, что в последние годы проекты за пределами ЦАО становятся более популярными как у застройщиков, так и у покупателей», - замечает Екатерина Румянцева, председатель Совета директоров Kalinka Group.

Новое предложение на первичном рынке элитного жилья в 2020 году

|

Проект |

Тип |

Район |

Застройщик |

Кол-во лотов |

Период старта продаж |

Ввод в эксплуатацию |

|

Клубный дом в Газетном |

Апартаменты |

Тверской |

ООО «Актив Центр» |

24 |

3 кв. 2020 |

2 кв. 2021 |

|

Lumin |

Апартаменты |

Таганский |

Hutton Development |

54 |

3 кв. 2020 |

4 кв. 2022 |

|

Пречистенка 8 |

Апартаменты |

Остоженка |

Insolver |

10 |

3 кв. 2020 |

2 кв. 2023 |

|

Titul на Якиманке |

Квартиры |

Якиманка |

АО «Центр-Инвест» |

18 |

3 кв. 2020 |

4 кв. 2021 |

|

Victory Park Residences |

Квартиры |

Дорогомилово |

Ant Development |

436 |

3 кв. 2020 |

4 кв. 2023 |

|

Сады Зарядья (закрытые продажи) |

Апартаменты |

Тверской |

Киевская площадь |

55 |

3 кв. 2020 |

2 кв. 2022 |

|

Золотой |

Квартиры |

Якиманка |

Capital Group |

162 |

4 кв. 2020 |

2 кв. 2021 |

|

Tessin |

Квартиры |

Таганский |

Insigma |

71 |

4 кв. 2020 |

1 кв. 2022 |

|

Бадаевский (закрытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

326 |

4 кв. 2020 |

4 кв. 2021 |

Источник: Kalinka Group

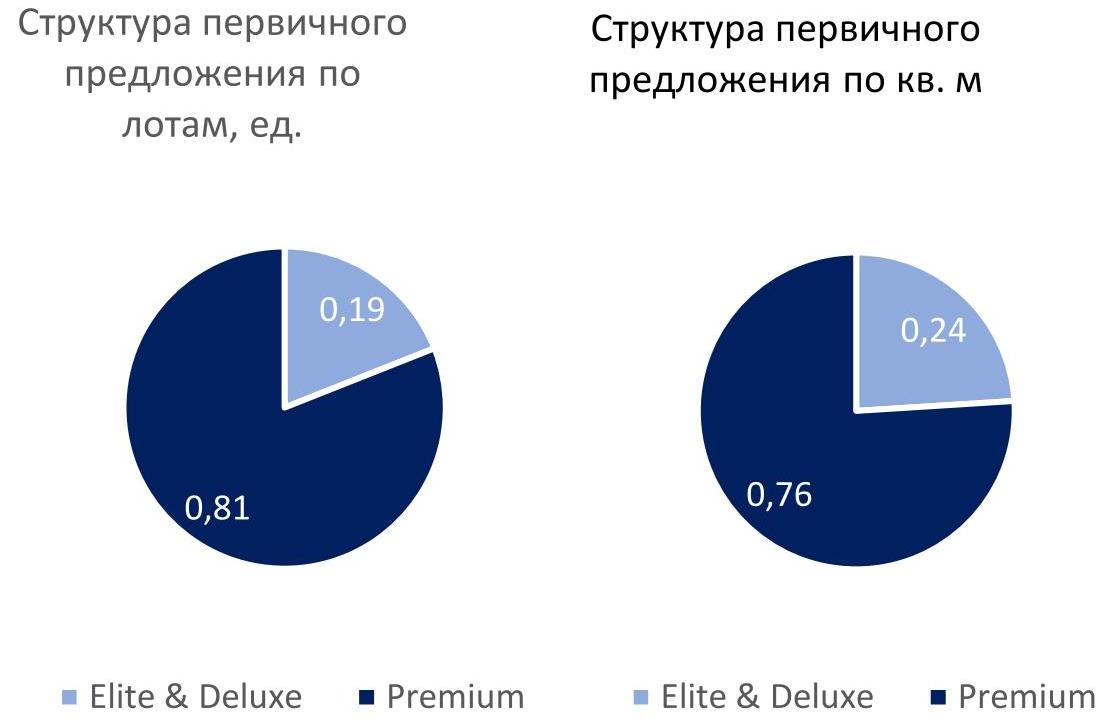

В общей структуре первичного предложения традиционно преобладали проекты premium-класса, доля которых составляла 59% по числу экспонируемых лотов, при этом доля класса elite & deluxe составила 41%. Основная доля предложения приходится на апартаменты – 59% от общего числа предложения, 41% представлены квартирами.

Источник: Kalinka Group

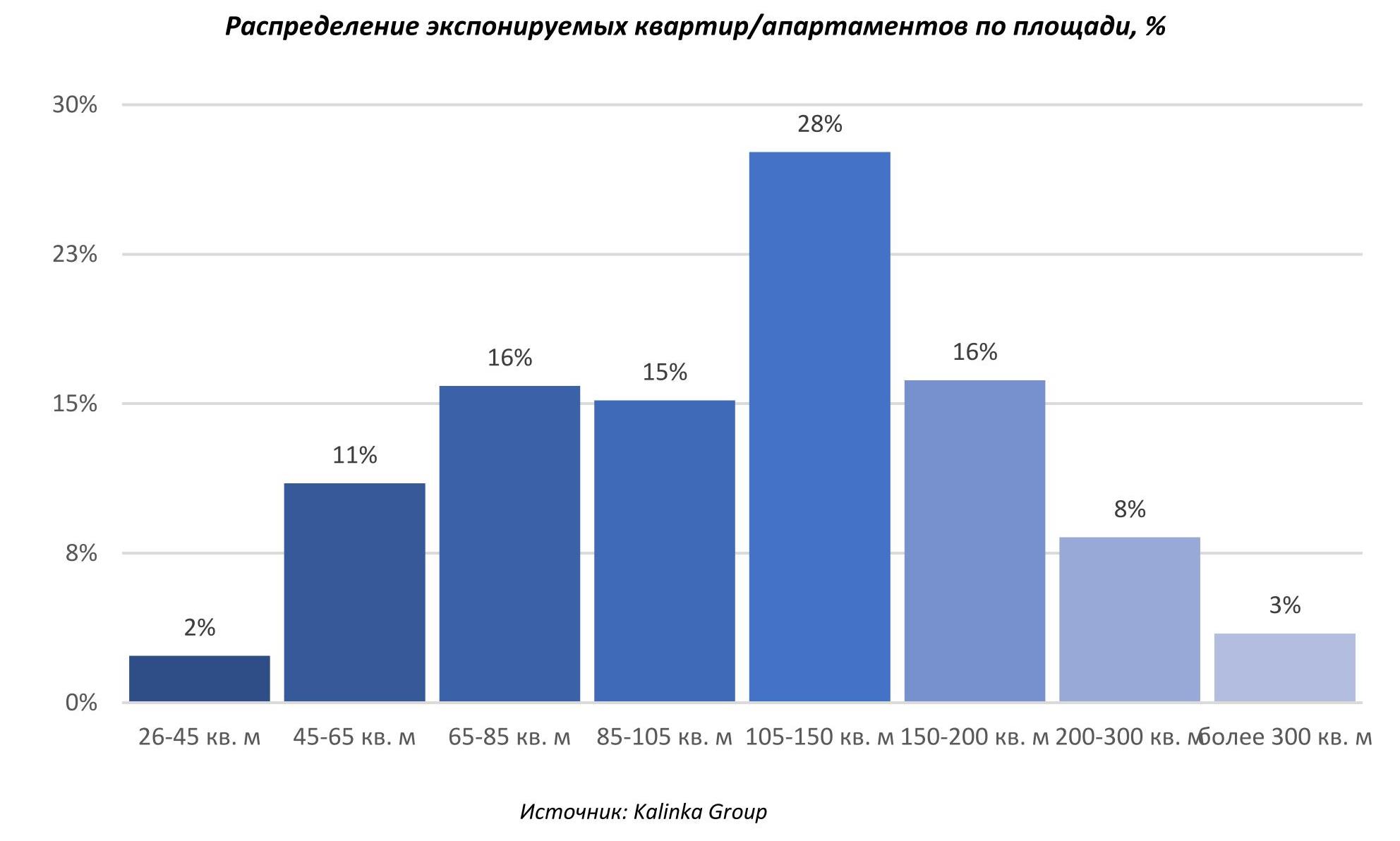

По итогам 2020 года средняя площадь лота в предложении увеличилась на 9% относительно конца 2019 года, составив 133,5 кв. м. «Это связано с вымыванием большинства небольших лотов из предложения — так обычно происходит при возникновении ажиотажного спроса», - говорит Екатерина Румянцева. Основная доля предложения лотов на рынке составляет по площади от 105 до 150 кв. м – 28% от общего числа лотов, на втором месте лоты площадью 65-85 кв. м и 150-200 кв. м, каждый с долей по 16%.

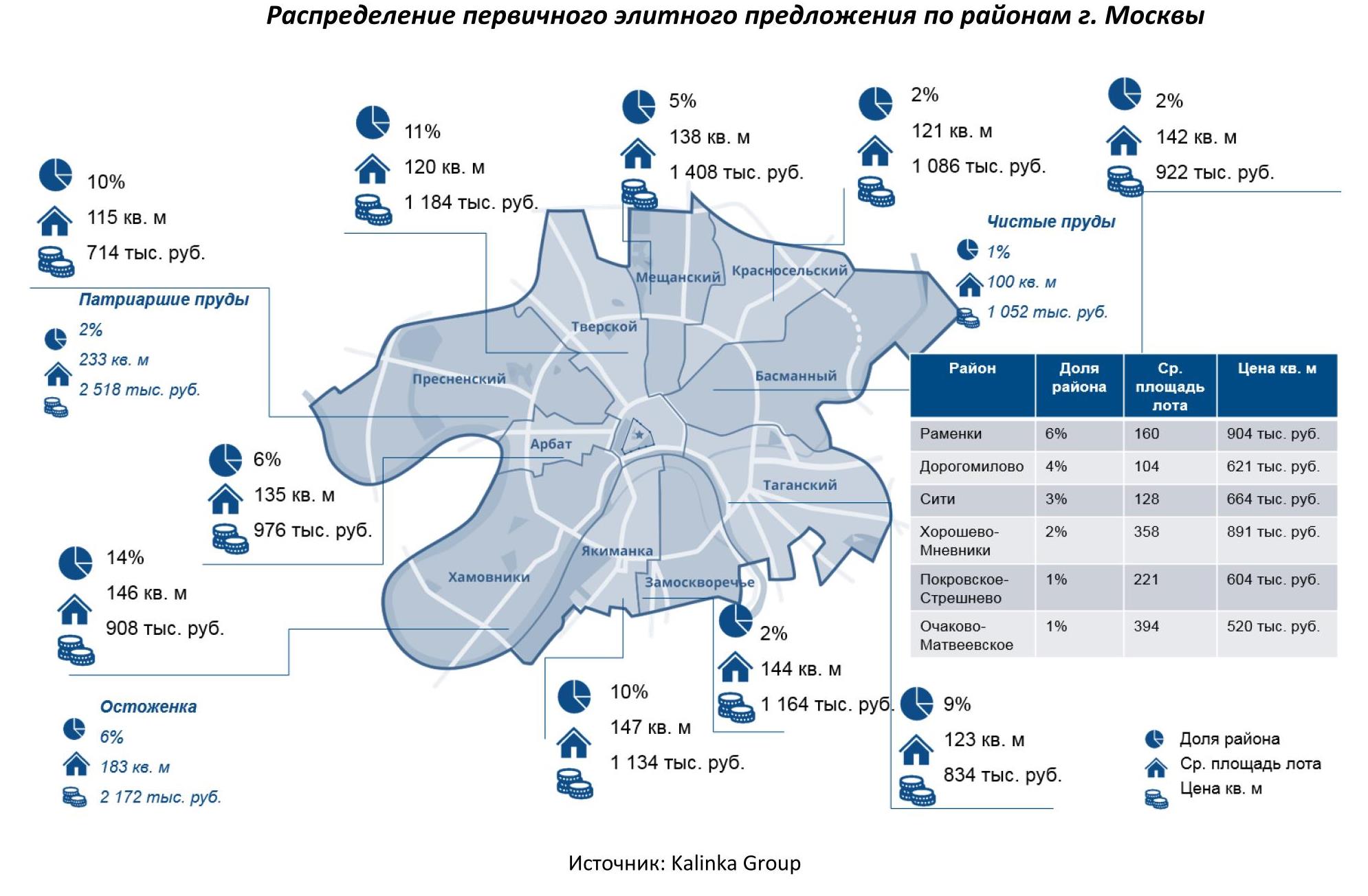

В структуре предложения основная доля лотов приходится на ЦАО – 55% лотов. В целом по рынку районы-лидеры по объему предложения лотов по-прежнему Хамовники (14%), Тверской (11%), Пресненский район (10%) и Якиманка (10%).

По количеству предложений лидируют проекты Neva Towers на территории ММДЦ «Москва-Сити», «Поклонная 9» и Victory Park Residences вне ЦАО (последние два расположены в Дорогомилово) и комплекс апартаментов «OKO», в каждом из которых представлено более 200 лотов в продаже.

Растёт доля квартир и апартаментов с внутренней отделкой (полной или white box). По итогам 2020 года доля лотов с отделкой на первичном рынке составляет 50% и еще 17% — в состоянии white box. 33% лотов предлагаются без отделки. В некоторых проектах отделка от застройщика предлагается покупателям в качестве опции, зачастую предусмотрено на выбор два-три варианта отделки.

Таким образом, несмотря на трудности, связанные с реализацией проектов в период пандемии, достаточно большое количество высокобюджетных проектов остаётся в работе, а на фоне активного спроса и сокращения предложения на рынок планируются к выходу новые крупные проекты. В 2021 году на рынок может выйти до 20 новых проектов. Однако при сохранении активного спроса более вероятен выход 8-10 проектов, преимущественно в формате квартир.

Некоторые планируемые к старту в 2021 году проекты на первичном рынке элитного жилья г. Москвы

|

Проект |

Тип |

Район |

Застройщик |

|

Grand Tower |

Апартаменты |

ММДЦ Москва-Сити |

ООО Гранд сити |

|

Corinthia Hotel & Residences |

Апартаменты |

Тверской |

ООО IHI plc |

|

Апарт отель Престиж Холл |

Апартаменты |

Пресненский |

АО «Киноцентр» |

|

Лаврушенский |

Квартиры |

Якиманка |

Sminex |

|

One Tower |

Квартиры |

ММДЦ Москва-Сити |

Мосинжпроект |

|

Kepler House |

Квартиры |

Хамовники |

Level Group |

|

Betskoy |

Апартаменты |

Таганский |

Vanke Group |

|

Сретенка 13/26 |

Апартаменты |

Мещанский |

Главстрой |

|

Бадаевский (открытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

|

Остров |

Квартиры |

Хорошёво-Мнёвники |

Дон-Строй |

Источник: Kalinka Group